Коэффициент срочной ликвидности (или «критической оценки») (К 5)

Данный коэффициент показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет денежных средств и денежных эквивалентов на различных счетах, в краткосрочных ценных бумагах, а также поступлениями по расчетам (дебиторской задолженности).

Расчет:

К 5 (за 2015)= (6954 + 3917)/( 40420 -16788) = 0,46

К 5 (за 2016)= (33215)/( 46741 -9555) =0,59

где:

6954(33215) – финансовые вложения;

3917 (33215) – денежные средства и денежные эквиваленты;

40420(46741) – краткосрочные обязательства (раздел 5 пассива баланса);

16788 (9555) – оценочные обязательства.

Таким образом, можно сделать вывод о том, что увеличение указанного коэффициента в динамике 2015-2016 гг. является благоприятным фактором для повышения финансовой независимости предприятия.

Оборачиваемость товарно-материальных запасов (в днях) (К6)

Отношение величины запасов, умноженной на длительность периода в днях, к себестоимости проданных товаров, продукции, услуг.

Расчет:

К6( за 2015) =23632*365/410747=36

К6( за 2016) =37186*365/377024=21

Делаем вывод, что чем меньше показатель оборачиваемости запасов в днях, тем меньше затоваривание, быстрее можно реализовать товарно-материальные ценности и, в случае необходимости, погасить долги.

Оборачиваемость дебиторской задолженности (в днях) (К7)

Отношение краткосрочной дебиторской задолженности умноженной на длительность периода (в днях) к выручке от реализации.

Расчет:

К 7 = (краткосрочная дебиторская задолженность)*длительность анализируемого периода (в днях) выручка

|

|

|

К 7(за 2015) =69759*365/7135100=3,56

К 7(за 2016) =93630*365/938557=36,41

Оборачиваемость кредиторской задолженности (в днях) (К 8 )

Оборачиваемость кредиторской задолженности прежде всего характеризует платежную дисциплину заемщика в отношении поставщиков, бюджета, персонала.

Расчет:

К 8 = длительность анализируемого периода (в днях) себестоимость продаж

К8(за 2015)= =212055*365/7075534=10,93

К9(за 2016)= =245485*365/9365003=9,56

Оборачиваемость оборотных активов (К 9 )

Показатель оборачиваемости средств в оборотных активах характеризует объем реализованной продукции, приходящейся на рубль оборотных средств, вложенных в деятельность предприятия, его рост в динамике рассматривается как благоприятная тенденция.

| К 9 (за 2015) =7135100/346165=20,61 К 9 (за 2016) = 9385557/389953=24 |

Таким образом, делаем вывод, что чем продолжительнее анализируемый период, тем выше оборачиваемость денежных средств.

Рентабельность продукции (продаж) (К10)

Рентабельность продукции (продаж)отражает прибыльность бизнеса заемщика и показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции с учетом произведенных затрат на производство и реализацию (коммерческие и управленческие расходы).

|

|

|

| К 10 = прибыль (убыток) от продаж |

| Выручка К10 (за 2015) =50598/7135100 = 0,007 К10 (за 2016) =9199/9385557 =0,009 |

По полученным данным делаем вывод о том, что данные цифры входят в оптимальный промежуток с учетом сложившихся экономических условий и практики кредитования Банком.

Рентабельность реализации продукции или норма чистой прибыли (К 11 )

Данный показатель рассчитывается с учетом всех произведенных расходов на производство и реализацию продукции, тем самым характеризует рентабельность реализации продукции.

Расчет:

| К 11 = чистая прибыль (убыток) |

| Выручка К11 (за 2015)= 16076/7135100=0,002 К11 (за 2016)= 49806/9385557=0,005 |

С учетом сложившихся экономических условий и практики кредитования Банком в качестве оптимальных признаются следующие значения коэффициента: более 0,005. Таким образом, полученные показатели свидетельствуют также о конкурентоспособности предприятия.

Дисконтирование денежных потоков

NPV, чистый дисконтированный доход (Net Present Value) — сумма предполагаемого потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Приведение к текущей стоимости приводится по заданной ставке дисконтирования.

|

|

|

Дословный перевод допускает троякое прочтение:

[1] чистый дисконтированный доход (сокращенно – ЧДД; это сокращение нередко включается в математические формулы русскоязычных учебников),

[2] чистая текущая стоимость (сокращение ЧТС практически хождения в научной литературе не имеет) и – самое распространенное —

[3] чистая приведенная стоимость (ЧПС).

Инвестиционный смысл этого определения в том, чтобы показать размер финансовой отдачи от вложений в инвестиционный проект с учетом сопутствующих инвестициям затрат. С этих позиций NPV может служить «мерилом» прибили инвестора.

Если эта величина положительна, то это значит, что инвестиция окупится, и инвестор получит прибыль. Если NPV окажется отрицательной величиной, то это свидетельствует убыточность проекта.

Теоретически NPV может оказаться равным нулю, что будет означать лишь то, что начальные сложения в проекте окупятся, но не более того.

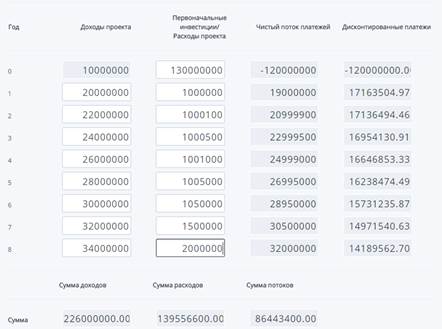

По рыночным данным, ставку дисконтирования принимаем 10,7%. Срок: 8 лет.

Таблица 4.1 «Исходные данные»

По итогу, получаем чистый дисконтированный доход(ЧДД / NPV) равным 31797,36. Индекс прибыльности (англ. Profitability Index): 0,9926.

Анализируя полученные данные, можно сделать вывод о том, что значение NPV выше 0, то есть величина положительна. Окупится, и инвестор получит прибыль.

|

|

|

Список литературы

Дата добавления: 2022-11-11; просмотров: 22; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!