Размеры страховых премий по договорам страхования в рамках международной системы страхования

Частное профессиональное образовательное учреждение

Тюменского областного союза потребительских обществ

«Тюменский колледж экономики, управления и права»

(«ЧПОУ ТОСПО ТюмКЭУП»)

38.02.02 Страховое дело

(по отраслям)

КУРСОВАЯ РАБОТА

по дисциплине «Страховое дело»

на тему: «ОСОБЕННОСТИ СТРАХОВАНИЯ ТУРИСТОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ»

Студентки группы СТР-19-26

Шахтариной Натальи

Вячеславовны

Научный руководитель

Чикишева Марина Геннадьевна

Преподаватель страхового дела

Тюмень 2022

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ……………………………………………………..……………...….3

ГЛАВА 1 ЭКОНОМИКА СФЕРЫ ТУРИЗМА ....................................................5

1.1. Сущность и специфика туристического рынка ……....………………5

1.2. Туризм как динамически развивающаяся система.…..……….….....8

ГЛАВА 2. СТРАХОВАНИЕ КАК НЕОБХОДИМЫЙ ЭЛЕМЕНТ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ .………………………………………13

2.1. Необходимость страхования туристов ………………………..…..…13

2.2. Виды страхования в туризме ……………………… ……..…………15

2.3. Личное страхование туристов ………………………………….……18

2.4. Имущественное страхование туристов …………………………….19

ГЛАВА 3. МЕЖДУНАРОДНОЕ СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ АВТОТРАНСПОРТА……………………..………………......21

3.1. «Зеленая карта»………………………………………………………...21

3.2. Организация страхования в компании «Ингосстрах»……………….22

ЗАКЛЮЧЕНИЕ…………………………….……………….…………………...23

БИБЛИОГРАФИЧЕСКИЙ СПИСОК…………………….…………………….25

ПРИЛОЖЕНИЯ………………………………………………………………….26

ВВЕДЕНИЕ

Развитие туризма осуществляется в определенной естественной и социальной среде, которая оказывает решающее влияние на ее результаты. Это влияние не всегда бывает благоприятным. Опасности физического и социального характера должны приниматься в расчет субъектами индустрии туризма, которым следует минимизировать и предотвращать разнообразные угрозы безопасности туристской деятельности.

Само понятие безопасность определяется как состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз. Под жизненно важными интересами понимается совокупность потребностей, удовлетворение которых, надежно обеспечивает существование и возможности прогрессивного развития личности, общества, государства.

Безопасность туристской поездки включает в себя личную безопасность туристов, сохранность их имущества, а также ненанесение ущерба природной среде во время путешествия.

Туроператоры и турагенты обязаны предоставить туристам всю исчерпывающую информацию, медико-санитарные правила. Эти требования должны в обязательном порядке доводиться до сведения клиентов до начала поездки.

Статистика и практика последних лет убедительно подтверждают, что выезды российских граждан в страны ближнего и дальнего зарубежья с целью туризма ежегодно увеличиваются

К сожалению, многие потенциальные туристы, собираясь в путешествие, прежде всего, думают о прелестях предстоящего отдыха, а не о негативных неожиданностях, которые могут встретиться на пути каждого туриста. Это может быть и внезапное заболевание, и потеря документов, затопление, кража имущества, разрушение, пропажа багажа, необходимость срочного возвращения к месту жительства и многие другие.

Самым лучшим способом обезопасить себя и свой отдых в путешествии является страхование.

Целью курсовой работы является изучение страхования в сфере туризма. Актуальность рассматриваемой проблемы в последнее время становится очень важной, так как после перехода России на открытое сотрудничество с мировым сообществом, в неведомые страны хлынул поток российских туристов, большей частью незнающих специфику принимающей страны Основными задачами курсовой работы являются определение туризма как экономической системы и применение основ страхования в сфере туризма.

Для написания курсовой работы был использован материал по организации туристической деятельности, а также литература по страхованию в туристическом бизнесе. Кроме того, для подкрепления был использован материал нормативно-правовых актов, Федеральных Законов, Указов Президента по изучаемой тематике.

В приложение вынесены числовые данные по страховым покрытиям в отдельных странах. Общие выводы по теме, а также рекомендации по совершенствованию системы страхования в туристической организации изложены в конце работы в разделе «Заключение».

ГЛАВА 1. ЭКОНОМИКА СФЕРЫ ТУРИЗМА

1.1 Сущность и специфика туристского рынка

Туристский рынок— самостоятельная часть более широкого понятия «рынок товаров и услуг», где реализуются услуги и товары для туристов. Спецификой туристского рынка является явное преобладание услуг. Туристские товары и услуги могут быть потреблены только в том случае, если потребитель доставлен в место их производства, а обычные товары и услуги готовы к потреблению тогда, когда произведенная продукция закончит передвижение от места производства к месту потребления.

Другими особенностями туристских услуг как объектов купли-продажи являются неравномерность спроса в течение года (например, для отдыха или религиозного туризма), широкий диапазон эластичности спроса на определенные услуги. Поскольку туристы потребляют услуги и товары в месте временного проживания, то структура их потребления рассматривается как совокупность обязательных, специфических и дополнительных потребностей.

Под инфраструктурой рынка понимают совокупность предприятий, организаций и служб, способствующих реализации экономических, хозяйственных и других отношений между основными субъектами. Применительно к рынку туристских услуг в состав инфраструктуры входят:

1. средства размещения туристов (гостиницы и др.);

2. объекты общественного питания;

3. средства транспорта, обслуживающего туристов;

4. объекты познавательного, оздоровительного, культурно-исторического, религиозного, спортивного, развлекательного характера, а также объекты иного назначения, используемые при предоставлении туристских услуг или специально созданные для этих целей;

5.организации, предоставляющие экскурсионные услуги, услуги гидов-переводчиков и осуществляющие формальности при пересечении границ между государствами.

Особенностью инфраструктуры рынка туристских услуг является то, что многие организации и объекты этой инфраструктуры обслуживают не только туристов, но и других субъектов, не имеющих отношения к туризму. Такими организациями являются: транспортные объекты, предприятия общественного питания, средства массовой информации, службы, занимающиеся санитарными, полицейскими и другими формальностями.

Весьма сложными и специфичными сферами являются процесс формирования туристского продукта (тура) и его последующая реализация на туристском рынке.

Вторая особенность туристского потребления состоит в том, что расходы туриста, как правило, количественно превышают обычные расходы его проживания в постоянной среде обитания.

Третья особенность туристского потребления заключается в том, что предельная полезность продукта с точки зрения самого туриста, страны его постоянного проживания, страны, в которую турист приехал, и с точки зрения рынка различна. Предельные полезности у всех этих субъектов различны и качественно, и количественно.

Отсюда следует, что в туризме как особой сфере хозяйства принципиальное значение приобретает учет явных (бухгалтерских) затрат, имеющих чисто рыночный характер, затрат неявных, имеющих характер упущенных экономических возможностей, а также затрат социальных, имеющих для региона особое социально-экономическое значение.

Четвертая особенность туристского потребления состоит в том, что оно имеет «кредитный» характер, т. е. оно ограничено во времени, строго оговорено по срокам и условиям юридически и экономически оформленной сделки при купле-продаже туристского продукта.

Пятая особенность туристского потребления заключается в том, что сама рыночная среда туризма имеет особый характер. Разумеется, туризм (выездной, въездной и внутренний) не отрицает, а предполагает деловые встречи, покупку товаров редкого или дефицитного характера. Однако туристский рынок органично включает приобретение товаров и услуг особой культовой и культурологической направленности, отражающих социальную и национальную специфику города, региона, страны. В этом смысле туристское потребление и соответственно туристский рынок, помимо рыночной прозы, несут в себе особый культурологический аспект, некий романтический ореол.

1.2 Туризм как динамически развивающаяся система

Объективное формирование туристских потребностей — это исходный пункт той экономической системы, которую представляет собой современная сфера туризма.

В этой динамичной системе можно выделить четыре основных звена (подсистемы):

1) производство туристских услуг;

2) формирование туристского продукта;

3) реализацию туристского продукта;

4) потребление туристского продукта.

Туристские потребности в общеэкономическом аспекте формируют интересы туристов. С точки зрения рыночных отношений эти потребности лежат в основе потребительского спроса наттуристский продукт. Производство туристских услуг формирует туристская индустрия. С точки зрения рынка это производство формирует предложение туристских услуг. Весьма сложными и специфичными сферами являются процесс формирования туристского продукта (тура) и его последующая реализация на туристском рынке.

Сама по себе каждая отдельная туристская услуга (размещение, питание, транспортировка, бытовые услуги, экскурсии, культурно-массовые мероприятия, спорт, оздоровительные услуги и т. п.) не может удовлетворить все потребности туриста.

В этих условиях возникает объективная необходимость кооперации самых различных туристских услуг в единый комплекстур, или туристский продукт. Эта объективная необходимость формирования комплекса туристских услуг с целью наиболее полного удовлетворения потребностей туристов, в свою

очередь, породила в экономике туризма особую роль турорганизаторов на туристском рынке – туроператоров.

Туроператорская деятельность — это деятельность по формированию туристского продукта, включающего различные услуги по продвижению этого продукта на рынок и его реализации.

Турагентская деятельность — это продолжение деятельности туроператора, но уже на розничном рынке. От имени туроператора турагент как бы завершает рыночную сделку по купле-продаже туристского продукта.

Заключительное звено экономической системы туризма —

потребление туристского продукта — также имеет свою специфику. Традиционно отмечаются следующие особенности потребления туристского продукта.

Первая особенность туристского потребления. В обычном материальном производстве результат производства (товар) движется от места производства к месту потребления. В туризме положение иное: для потребления турпродукта в целом или отдельных услуг сам потребитель (турист) должен быть доставлен в места производства туристского продукта или отдельных его услуг.

Вторая особенность туристского потребления состоит в том, что расходы туриста, как правило, количественно превышают обычные расходы его проживания в постоянной среде обитания. Это связано с повышенными затратами на транспорт, жилье, питание, а также на культурные и деловые мероприятия. Часть повышенных расходов связана с фактором престижности туристского потребления. Эта особенность существенно обостряет проблему доходов и затрат в сфере туризма.

В связи с этим учет издержек и доходности в туризме приобретает важное значение.

Третья особенность туристского потребления заключается в том, что предельная полезность продукта с точки зрения самого туриста, страны его постоянного проживания, страны, в которую турист приехал, и с точки зрения рынка различна. Предельные полезности у всех этих субъектов различны и качественно, и количественно. Различны также уровни полезности туристических услуг с точки зрения общества, туриста и рынка при внутреннем и въездном туризме. Эта особенность туристского потребления вытекает из того объективного факта, что рынок туристских услуг сталкивается с так называемыми внешними эффектами.

По своей природе внешние эффекты могут быть положительными и отрицательными. Положительные эффекты — это доходы нетуристских организаций в связи с увеличением реализуемых услуг, непосредственно не входящих в пакет туристского продукта; развитие инфраструктуры региона в связи с туризмом; рост зарплаты, увеличение числа рабочих мест и вакансий; рост государственных доходов за счет налогов и пошлин и т. п. К отрицательным внешним эффектам относятся: загрязнение воды, воздуха, мусор, шум, ущерб живой природе, изъятие территории, пригодной для целей, не связанных с туризмом и т. д.

Отсюда следует, что в туризме как особой сфере хозяйства принципиальное значение приобретает учет явных (бухгалтерских) затрат, имеющих чисто рыночный характер, затрат неявных, имеющих характер упущенных экономических возможностей, а также затрат социальных, имеющих для региона особое социально-экономическое значение.

Четвертая особенность туристского потребления состоит в том, что оно имеет «кредитный» характер, т. е. оно ограничено во времени, строго оговорено по срокам и условиям юридически и экономически оформленной сделки при купле-продаже туристского продукта. Эта особенность туристского потребления рождает своеобразную интенсификацию всех действий туриста, что ставит перед организаторами туров особые трудности и усиливает роль менеджмента.

Пятая особенность туристского потребления заключается в том, что сама рыночная среда туризма имеет особый характер. Разумеется, туризм (выездной, въездной и внутренний) не отрицает, а предполагает деловые встречи, покупку товаров редкого или дефицитного характера. Однако туристский рынок органично включает приобретение товаров и услуг особой культовой и культурологической направленности, отражающих социальную и национальную специфику города, региона, страны. В этом смысле туристское потребление и соответственно туристский рынок, помимо рыночной прозы, несут в себе особый культурологический аспект, некий романтический ореол.

Характерная особенность туристских услуг заключается в том, что некоторые их виды имеют неосязаемый, нематериальный характер. Рассказ экскурсовода может оказать на туристов глубокое эмоциональное воздействие, которое нельзя выразить материально, заранее увидеть или испытать. Другие услуги туризма имеют материальный характер: турист оказывается перевезенным, вылеченным, отдохнувшим. Но в том и в другом случае специфика туристских услуг состоит в том, что они не существуют до их предоставления.

Таким образом, в туризме наблюдается наблюдается неразрывность производства и потребления услуг. Это обстоятельство позволяет заключить, что туризм следует рассматривать как единую динамично функционирующую систему услуг, которая включает многообразие хозяйствующих субъектов.

При всей важности индустрии туризма нельзя забывать о главном — о самом туристе, потребителе туристских услуг. Его потребности и степень их удовлетворения — главный критерий качества туристского продукта.

ГЛАВА 2. СТРАХОВАНИЕ КАК НЕОБХОДИМЫЙ ЭЛЕМЕНТ В

ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

2.1 Необходимость страхования туристов

Выезжая за рубеж, турист в любом случае оказывается в экстремальной ситуации: смена климата, химического состава воды, иной режим питания и множество других перемен автоматически влекут за собой определенную опасность. В последнее время страховщики начинают брать инициативу в свои руки: например, сотрудники страховой компании «Спасские ворота», активно сотрудничающие с одной из московских туристских фирм, выступают с подробными инструкциями перед выезжающими группами.

Результат налицо — за последнее время в туристских поездках по Италии, организованных этой фирмой, не было страховых случаев.

По числу страховых случаев лидируют страны, куда чаще всего ездят россияне. Так, большинство страховых компаний признают Турцию бесспорным лидером по страховым случаям с нашими туристами. Самый распространенный диагноз — гастроэнтерит (воспалительный процесс желудочно-кишечного тракта). Под него обычно «списывают» многое: и пищевые отравления, и диарею, и дизентерию. Другой постоянный бич отдыхающих в Турции — это простуды в любых формах и проявлениях. И, наконец, травмы, наиболее распространенная причина которых — «русская удаль». В 45-градусную жару россияне катаются на парашютах, водных лыжах, запивая все эти «занятия спортом» алкогольными напитками. Результаты вполне естественны: переломы, вывихи, растяжения.

Сотрудники туристических компаний отмечают, что в Турции возросло еще и число автомобильных аварий. Если раньше у компаний происходило один-два таких случая в год, то теперь их стало в три раза больше. Желая, как следует отдохнуть, туристы редко задумываются о том, что, даже умея вполне прилично водить автомашину, не всегда можно справиться с ситуацией на турецких дорогах, где о правилах никто не вспоминает.

Второе место (по данным компании «Инко») занимает Египет. У туристского бизнеса этой страны своя специфика: здесь периодически происходят вспышки всевозможных инфекций. Однако рост заболеваемости на курортах, по мнению страховщиков, можно предотвратить, если бы фирмы обращали больше внимания на медицинские карты туристов, врачебный контроль за качеством продуктов, а также на прививки.

Третье место по количеству страховых случаев, по данным «РЕСО-Гарантия», поделили Испания и Кипр. В 1999 г. в Испании зафиксировано некоторое снижение числа заболеваний, вызванных острыми желудочно-кишечными инфекциями. На Кипре у туристов чаще всего случаются простуды, инфекционные заболевания.

Традиционно неблагополучны в медицинском плане и другие жаркие страны — Африка, ОАЭ, Таиланд (зимой). Эго объясняется просто: туристы часто не задумываются о том, что, приезжая из холодной страны, не стоит жариться на солнце по нескольку часов. Впрочем, то же относится к Турции. Например, шестидесятипятилетняя туристка из Тюмени получила инсульт в результате перегрева, а двухлетний мальчик, опять-таки из Сибири, скончался в результате перегрева и обезвоживания организма. Меньший процент страховых случаев приносят европейские страны (Германия, Франция, Австрия и Швейцария). Страховщики объясняют это тем, что их посещает вполне определенный контингент — солидные люди, предпочитающие спокойный отдых, тогда как на юг чаще едут «оторваться на всю катушку». Такие туристы часто становятся объектом забот медиков. Только российские туристы решаются, не имея водительских прав, брать в аренду автомобиль.

За последний год появилось еще несколько негативных тенденций: во-первых, по всему свету начали активно разъезжать пожилые люди, имеющие целый «букет» хронических заболеваний. Они стремятся, как правило, именно в те страны, климат которых для них противопоказан. Многие старики ездят навестить своих детей, обосновавшихся на другом конце света, например в США или Израиле, а долгий перелет, смена часового пояса, климата, питания для пожилых людей бесследно не проходит.

Еще одна проблема — мода возить на отдых младенцев. Туристы все чаще берут на отдых детей двух — трех лет, а некоторые «прогрессивные» родители пытаются взять в поездку и грудничков, при этом, не делая им необходимых прививок. Это возможно, когда путевки покупаются в отель категории пять звезд, где питание и условия проживания приемлемы для ребенка. Но в двух, трехзвездочном пансионе условия могут совершенно не подходить для малыша. Нередко проблемы страховщиков связаны с непрофессионализмом сопровождающих группу.(рисунок №2)

рисунок №2

2.2 Виды страхования в туризме

Существуют следующие основные виды страхования в туристской деятельности:

− личное страхование (страхование жизни, страхование от несчастного случая, медицинское);

− имущественное страхование (страхование багажа, личного имущества туриста или турфирмы);

− страхование ответственности (компаний-перевозчиков, турфирм, отелей, других субъектов туризма).

По количеству участников выделяют следующие виды страхования: индивидуальное страхование и групповое страхование.

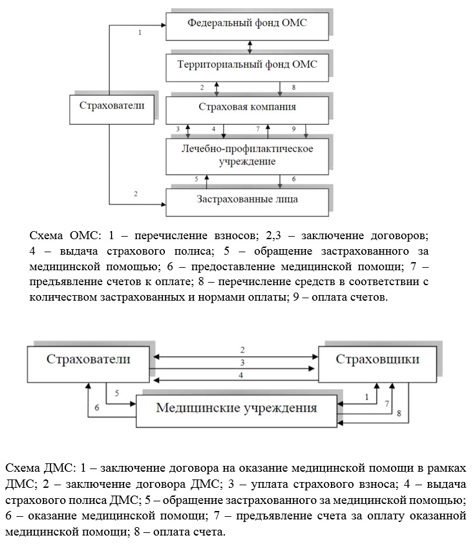

По формам медицинское страхование делят на добровольное и обязательное. Обязательное медицинское страхование необходимо для обеспечения охраны здоровья населения; финансирования здравоохранения; защиты доходов граждан; перераспределения средств, идущих на оплату медицинских услуг, между различными группами населения. Оно осуществляется на основании Федерального закона Российской федерации от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». Добровольное медицинское страхование регулируется Федеральным законом «О медицинском страховании граждан РФ» и «Об организации страхового дела в России». Если полис медицинского страхования не включен в стоимость тура, то его можно приобрести самостоятельно. Для наглядности схемы обязательного медицинского страхования (ОМС) и добровольного медицинского страхования (ДМС) представлены на рисунке 3.

Рис. 3 – Схемы организации обязательного и добровольного

медицинского страхования

Страхование от несчастных случаев подразумевает выплату страховой компенсации в случае происшествия, которое влечет за собой временную потерю трудоспособности, инвалидность, смерть.

Имущественному страхованию подлежат как личные вещи туриста (багаж и пр.), так и имущество туристских компаний. Не страхуется имущество физических и юридических лиц, находящееся в зоне стихийных бедствий или в аварийных зданиях. Страховыми случаями являются утрата, повреждение, уничтожение имущества.

Страхование гражданской ответственности – это страхование ответственности перед третьим лицом по обязательствам, которые возникают из-за ущерба, нанесенного здоровью или имуществу туристов или других лиц

Таким образом, выбор страховки зависит от многих факторов, поэтому при его выборе нужно учитывать особенности путешествия, его длительность, страну, в которую едет турист, состояние здоровья, способ передвижения во время поездки, деятельность, которой будет заниматься турист на отдыхе. (таблица №4)

2.3 Личное страхование туристов

Согласно Федеральному закону «Об организации страхового дела в Российской Федерации» (1997 г.) личное страхование представляет собой отношения между страхователями (юридическими и дееспособными лицами) и страховщиками (юридическими лицами) по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем и трудоспособностью страхователей и застрахованных.

Личное страхование туристов по своей сути является дополнительной формой государственного социального страхования и социального обеспечения, что отражено в ст. 10 п. 4 Федерального закона «Об организации страхового дела в Российской Федерации», где сказано, что страховое обеспечение выплачивается страхователю, застрахованному или третьему лицу независимо от сумм, причитающихся им по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения вреда. Это означает, что в отношении личного страхования туристов принцип «двойного страхования», действующий при имущественном страховании, не применяется.

Под личным страхованием туристов, выезжающих за рубеж, обычно подразумевается добровольное медицинское страхование — на случай внезапного заболевания или телесных повреждений, полученных страхователем (застрахованным) в результате несчастного случая, происшедшего во время пребывания за границей. Стандартный договор медицинского страхования предусматривает, что, отправляясь в путешествие, вы находитесь в добром здравии, не имеете физических недостатков и не немощны, а также не подвержены хроническим или рецидивным заболеваниям.

В настоящее время при страховании туристов используются две условные схемы личного страхования выездного туризма:

- сервисная (или содействия), обеспечивающая комплекс страховых услуг за рубежом;

- компенсационная, наиболее широко применявшаяся ранее-отечественном страховании.

При первой схеме отечественные страховщики имеют с зарубежными партнерами договора об оказании страховых услуг российским туристам. В диспетчерских службах работают, как правило, операторы, говорящие по-русски. Они подскажут, что предпринять в том или ином случае, вызовут врача, подтвердят гарантию оплаты. Если отечественная страховая компания не имеет договора о совместной деятельности с иностранной компанией-assistance, туристы сами должны обращаться к врачу и платить наличными. Подлинники счетов с указанием диагноза, стоимости лекарств, телефонных переговоров, предъявленные в отечественную страховую компанию оплачиваются по месту жительства (компенсационная схема).

2.4 Имущественное страхование туристов

Во всем цивилизованном мире практика имущественного страхования туристских фирм, туристов и путешественников принята уже давно.

Стало аксиомой, что международный и внутренний туризм немыслим сегодня без страхования. Страховой полис - необходимая составляющая туристского сервиса, гарантирующая туристам (путешественникам) безопасность и комфорт, постепенно прививается и на российской почве.

Именно безопасность и комфорт обеспечивают туристам страхование имущества как перевозимого ими вместе с собой, так и используемого в процессе путешествий, совершения финансовых (коммерческих) сделок. Не случайно в США в настоящее время функционируют свыше 8000 компаний только по страхованию имущества.

Страхование имущества туристов включает страхование как предметов личного пользования (кинокамеры, фотоаппараты, магнитофоны, одежда и т.п.), которые страхователь и члены его семьи (застрахованные) имеют при себе или перевозят на средствах транспорта, так и туристского имущества (спортивное, горнолыжное, водно-прогулочное, и др.).

Наиболее частые несчастные случаи - потеря и кража имущества, ограбления, поломка и разрушение имущества в результате аварий автотранспорта,различного рода противоправных действий третьих лиц и страхователей (владельцев спортивных зрелищ, отелей, мотелей и т. п.).

Правоотношения турфирм и туристов (страхователей и застрахованных) со страховыми организациями (страховщиками) подробно оговариваются в договоре имущественного страхования и Условиях на конкретный вид страхового события, которые разрабатываются каждой страховой организацией самостоятельно в рамках общих Правил страхования, разрабатываемых Росстрахнадзором на основе действующего законодательства Российской Федерации.

Таким образом, при имущественном страховании правоотношения туристских фирм (страхователей) и туристов (застрахованных) со страховыми организациями (страховщиками) подробно оговариваются в договоре имущественного страхования и в Правилах (Условиях) на конкретный вид страхового события, которые разрабатываются каждой страховой организацией самостоятельно в рамках Общих правил страхования имущества, разрабатываемых Департаментом страхового надзора на основе действующего законодательства Российской Федерации. В качестве примера рассмотрим условную схему страховой защиты добровольного страхования имущества туристской фирмы.

| 2019 | 2020 | |

| Премии, млн руб. | 1,481,178 | 1,538,700 |

| Выплаты, млн руб. | 610,741 | 658,648 |

| Темп роста премий, % | 0.11 | 3.88 |

| Темп роста выплат, % | 16.73 | 7.84 |

ГЛАВА 3. МЕЖДУНАРОДНОЕ СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ АВТОТРАНСПОРТА

3.1 «Зеленая карта»

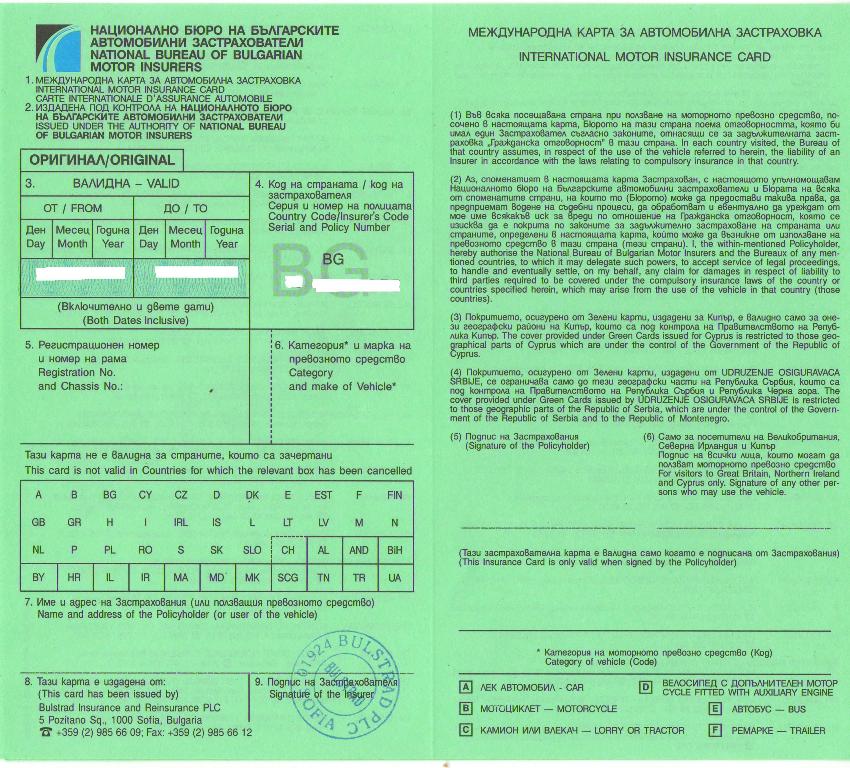

«Зеленая карта» - это и международная система страхования гражданской ответственности владельцев транспортных средств, и сертификат, подтверждающий наличие у выезжающего за рубеж владельца транспортного средства страхования гражданской ответственности перед третьими лицами. Страхование «Зеленая карта» является аналогом страхования по ОСАГО, но действует за рубежом. В случае, если водитель из России станет виновником ДТП за рубежом, страховое возмещение потерпевшему будет произведено по карте российского страховщика, и наоборот, в случае, если иностранный водитель с Зеленой картой стал виновником ДТП на территории РФ, то потерпевшей стороне будет произведено страховое возмещение по иностранной Зеленой карте, признаваемой наравне с российским полисом ОСАГО.

Международная система страхования автогражданской ответственности «Зеленая карта» функционирует с 1951 г. Основная цель – организация урегулирования претензий пострадавших в ДТП, совершенных при участии иностранных автомобилистов, в соответствии с национальным законодательством страны происшествия.

Зеленая карта изготавливается на зеленом бланке, но с 2020 года стала выпускаться и на белой бумаге с черным шрифтом. Но при этом зеленые бланки и бланки черно-белые имеют одинаковую юридическую силу. (приложение №1)

Для возмещения ущерба за рубежом следует оформить КАСКО с расширением на страну, куда планируется поездка. Выплаты по ОСАГО не будет, так как полис действует только на территории России.

С января 2009 года Российский Союз Автостраховщиков (РСА) регулирует цены «Зеленых карт» на территории Российской Федерации. По закону тарифы на страховые полисы едины для всех компаний России. Цена полиса будет зависеть от типа транспортного средства (легковой автомобиль, мотоцикл, грузовик или автобус), продолжительности поездки и количества посещаемых стран.

Сроки действия «Зеленой карты»: минимум 15 дней, максимум год.

(приложение №2)

3.2 Организация страхования в компании «Ингосстрах»

Страховая компания «Ингосстрах» работает на международном и внутреннем рынках с 1947 года. За этот период «Ингосстрах» из скромного управления, входящего в Министерство финансов СССР, вырос в солидную компанию с разветвленной региональной сетью. Сегодня это крупнейшая страховая компания федерального уровня и один из лидеров отечественного страхового рынка как по объему страховой премии и сумме выплаченного страхового возмещения, так и по основным балансовым показателям.

«Ингосстрах» предоставляет полный спектр страховых услуг, в том числе страхование имущества, добровольное медицинское страхование (ДМС), ОСАГО, ДСАГО, КАСКО, страхование детей, страхование туризма, комплексное обслуживание юридических лиц (страхование имущества, репутации, ответственности, коммерческой деятельности, пенсионные программы).

Услуги «Ингосстраха» доступны на всей территории Российской Федерации благодаря региональной сети, включающей 83 филиала. Офисы компании действуют в 220 городах России. «Ингосстрах» владеет рядом дочерних страховых компаний, работающих в странах ближнего и дальнего зарубежья. Международная страховая группа «ИНГО»

объединяет в своем составе страховые компании, в капитале которых «Ингосстрах» контролирует более 50 %. На сегодняшний день членами ИНГО являются 8 компаний за рубежом, а также 8 компании на территории РФ.

ЗАКЛЮЧЕНИЕ

Таким образом, можно подвести итог, что интенсивная деятельность туристов объективно рождает необходимость высочайшей организации производства, труда и управления в сфере туризма. В этом смысле вся деятельность сферы туризма объективно приобретает особый, динамичный, стиль. Именно поэтому в этой сфере высока роль специалистов - организаторов всех видов туристской деятельности.

Страхование туристов - это особый вид страхования, обеспечивающий страховую защиту имущественных интересов граждан во время их пребывания в турпоездках, путешествиях, круизах и т. п.

Личное страхование туристов относится к рисковым видам страхования, наиболее характерной чертой, которых является их кратковременность, а также большая степень неопределенности возможного ущерба при наступлении страхового случая.

Основными страховыми событиями, на случай которых производится личное страхование туристов, являются: страхование от несчастного случая, страхование от болезней, страхование на случай смерти или гибели.

Турист как клиент страховой организации заинтересован в том, чтобы в случае необходимости помощь была оказана ему как можно быстрее и на должном уровне. Не последнюю роль в этом играет то, с какими страховыми или сервисными организациями за рубежом сотрудничает, российский страховщик. При этом, отечественные страховые компании, продающие полисы страхования, в настоящее время прибегают к помощи систем assistance, т. е. российский страховщик напрямую или через посредника заключает договор с фирмой, специализирующейся на организации предоставления медицинской помощи и прочих услуг. Перечень предоставляемых услуг очень разнообразен - вплоть до продления визы и обмена билетов.

Вероятно, что в скором времени появится также страхование гражданской ответственности туриста. Потребность в этом виде страхования вызвана настоятельными неоднократными просьбами хозяев гостиниц, несущих, хотя и не катастрофические, но ощутимые убытки от погулявших русских.

Российский страховой рынок очень оперативно реагирует на отмечающийся в последнее время рост спроса на страхование туристов, поэтому в данном секторе рынка даже возникает конкуренция по предоставлению туристических страховок, что говорит о положительных тенденциях развития как туризма, так и страхования.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Конституция Российской Федерации (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)) // Собрание законодательства РФ, 04.08.2014, №31, ст. 4398.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп., вступ. в силу с 01.09.2018) // Собрание законодательства РФ, 05.12.1994, № 32, ст. 3301.

3. Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1 (последняя редакция. URL: http://www.consultant.ru/.

4. Анисимова Е.Д. Имущественное страхование в России: современное состояние, плюсы и минусы // Развитие отраслей на основе совершенствования инновационно-инвестиционной деятельности предприятий, 2018. – С. 189-193.

5. Бубнова Е.Ю. Основные тенденции и прогнозы развития российского рынка имущественного страхования // Теория и практика функционирования финансовой и денежно-кредитной системы России, 2019. – С. 70-73.

6. Васильева Т.С. Теоретические аспекты имущественного страхования и проблемы его развития // Вопросы территориального развития, 2019. - № 5 (50). – С. 2-9.

7. Ермасов С.В. Страхование в 2 ч. Часть 1.: учебник / С.В. Ермасов, Н.Б. Ермасова. — 6-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 475 с.

8. Мяжитова Г.Р. Проблемные аспекты имущественного страхования в Российской Федерации // Актуальные проблемы российского права на современном этапе, 2019. – С. 22-28.

9. Скамай Л.Г. Страхование: учебник и практикум / Л.Г. Скамай. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 322 с.

10. Страхование в 2 ч. Часть 1: учебник и практикум / Е.В. Дик [и др.]; под редакцией Е.В. Дик., И.П. Хоминич. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 311 с.

11. Страхование. Практикум: учебное пособие / Л.А. Орланюк-Малицкая [и др.]; ответственный редактор Л.А. Орланюк-Малицкая, С.Ю. Янова. — М.: Издательство Юрайт, 2019. — 575 с.

12. Страхование: учебник и практикум / отв. ред. А. Ю. Анисимов. — 2-е изд., испр. и доп. — М.: Издательство Юрайт, 2019. — 218 с.

13. Гвозденко А. А. Страхование в туризме: Учебное пособие. - М.: Аспект Пресс, 2002.

14. Дурович А.П. Организация туризма. Учебное пособие. - Минск: Новое издание, 2005.

15. Батяев А.А., Юдина А.Б. Комментарий к Федеральному закону от 24.11.1996 года № 132-ФЗ «Об основах туристкой деятельности в Российской Федерации» (постатейный). – М.: 2007.

16. Трусова, И. М. Страхование [Текст]: учебное пособие / И. М. Трусова, О. Н. Козлова. - Кемерово: Практика, 2003. - 236 с.

17. Экономика и организация туризма: международный туризм: Учеб. пособие/ Е.Л. Драчева, ЮВ. Забаев, Д.К. Исмаев и др.; под ред. И.А. Рябовой, Ю.В. Забаева, Е.Л. Драчевой. – 3-е изд., испр. и доп. – М.:КНОРУС, 2009. – 586 с.

18. Черевичко Т.В. Экономика туризма. – М.: Дашков и Ко, 2010. – 364 с.

19. Маринин М.М. Туристские формальности и безопасность в туризме. - М.: Финансы и статистика, 2002.

Источник: https://www.bibliofond.ru/view.aspx?id=731752

© Библиофонд

Таблица 1. Динамика взносов по крупнейшим видам страхования ПРИЛОЖЕНИЕ 1

| Вид страхования | Премии, млн руб. | Темпы прироста премий, % | Договоры, тыс. шт. | Темпы прироста количества договоров, % | |||||

| 1-е пол. 2021 г. | 1-е пол. 2019 г. | 1-е пол. 2021 г./1-е пол. 2019 г. | В среднем полугодо вые | 1-е пол. 2021 г. | 1-е пол. 2019 г. | 1-е пол. 2021 г./1-е пол. 2019 г. | В среднем полугодо | ||

| Страхование жизни | 235260 | 183699 | 28,1 | 13,2 | 2944 | 2399 | 22,7 | 10,8 | |

| Страхование от несчастных случаев и болезней | 132956 | 90491 | 46,9 | 21,2 | 23742 | 26871 | -11,6 | -6,0 | |

| ДМС | 127172 | 115606 | 10,0 | 4,9 | 6824 | 9412 | -27,5 | -14,8 | |

| ОСАГО | 109462 | 101588 | 7,8 | 3,8 | 19718 | 18936 | 4,1 | 2,0 | |

| Страхование автокаско | 93188 | 78277 | 19,1 | 9,1 | 2542 | 2230 | 14,0 | 6,8 | |

| Страхование прочего имущества юридических лиц | 65632 | 56958 | 15,2 | 7,3 | 241 | 199 | 21,4 | 10,2 | |

| Страхование прочего имущества граждан | 35786 | 30901 | 15,8 | 7,6 | 20539 | 22720 | -9,6 | -4,9 | |

| Страхование финансовых рисков | 17078 | 16363 | 4,4 | 2,2 | 10701 | 8313 | 28,7 | 13,5 | |

| Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 16876 | 14399 | 17,2 | 8,3 | 0,009 | 0,007 | 28,6 | 13,4 | |

| Страхование за причинение вреда третьим лицам | 11056 | 7840 | 41,0 | 18,7 | 5258 | 5370 | -2,1 | -1,1 | |

| Страхование грузов | 10812 | 9488 | 14,0 | 6,8 | 2972 | 1585 | 87,5 | 36,9 | |

| Страхование предпринимательских рисков | 10422 | 8637 | 20,7 | 9,8 | 29 | 14 | 104,3 | 42,9 | |

| ИТОГО | 894187 | 739250 | 21,0 | 10,0 | 96295 | 99265 | -3,0 | -1,5 | |

| ИТОГО non-life | 658927 | 555551 | 18,6 | 8,9 | 93350 | 96866 | -3,6 | -1,8 | |

ПРИЛОЖЕНИЕ 2

Бланк «Зеленая карта»

Приложение №3

Размеры страховых премий по договорам страхования в рамках международной системы страхования

«Зеленая карта», применяемые с 15 ноября 2021 года по 14 декабря 2021 года

Размеры страховых премий по международному страхованию гражданской ответственности владельцев транспортных средств «Зеленая карта» для территории действия «Все страны системы «Зеленая карта» (рублей).

| Применяются «15» ноября 2021 года до «14» декабря 2021 года включительно | |||||||||||||

| Тип транспортного средства | Срок страхования, месяцев | ||||||||||||

| 15 дней | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Легковые автомобили | 2 830 | 5 410 | 10 040 | 14 160 | 17 510 | 19 060 | 20 600 | 21 630 | 22 660 | 23 690 | 24 460 | 24 980 | 25 750 |

| Прицепы к легковым автомобилям | 850 | 1 620 | 3 000 | 4 240 | 5 240 | 5 700 | 6 160 | 6 470 | 6 780 | 7 080 | 7 320 | 7 470 | 7 700 |

| Грузовые автомобили, тягачи | 4 730 | 9 030 | 16 760 | 23 640 | 29 220 | 31 800 | 34 380 | 36 100 | 37 820 | 39 540 | 40 830 | 41 690 | 42 980 |

| Прицепы и полуприцепы к грузовым автомобилям и тягачам | 950 | 1 810 | 3 360 | 4 740 | 5 860 | 6 370 | 6 890 | 7 230 | 7 580 | 7 920 | 8 180 | 8 350 | 8 610 |

| Автобусы | 8 110 | 14 550 | 24 140 | 33 730 | 43 320 | 52 910 | 62 500 | 72 100 | 81 690 | 91 280 | 100 870 | 110 460 | 120 050 |

| Мотоциклы, мотороллеры, мотоколяски и мопеды | 1 420 | 2 710 | 5 020 | 7 080 | 8 760 | 9 530 | 10 300 | 10 820 | 11 340 | 11 850 | 12 240 | 12 490 | 12 880 |

| Сельскохозяйственная и строительная техника | 1 730 | 3 300 | 6 130 | 8 650 | 10 690 | 11 630 | 12 580 | 13 200 | 13 830 | 14 460 | 14 930 | 15 250 | 15 720 |

Дата добавления: 2022-07-02; просмотров: 34; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!