Специализированные кредитные и финансовые учреждения

Предмет: ОДБ.06 «Экономика» Задание на 29.03.2022

Группа 2 «Мастер по обработке цифровой информации»

ПЛАН УРОКА № 29

Тема: Банки

Тема урока: Деньги. Функции денег. Банки. Банковская система. Финансовые институты. Вклады.

Задачи урока:

- сформировать у обучающихся представление о сущности экономического роста и его измерении; факторах ускорения экономического роста; понятии об экстенсивном и интенсивном экономическом росте;

- создать условия для развития познавательного интереса обучающихся, умения извлекать знания из различных источников, умения составлять план, работать с конспектом;

- содействовать в ходе урока воспитанию самостоятельности, добросовестности, творческого подхода к решению поставленных задач.

План

Деньги. Функции денег

Банки. Банковская система

Финансовые институты

Вклады

Деньги. Функции денег

Деньги – особый товар, выделенный и закрепленный исторически, который выполняет роль всеобщего эквивалента(меры веса) при обмене продукции, товаров и услуг, через который выражается (к которому приравнивается) стоимость всех других товаров.

Деньги как всеобщий эквивалент обладают тремя свойствами, через которые и проявляется их сущность:

1. обмениваются на все товары;

2. являются самостоятельной формой меновой стоимости;

3. материализуют всеобщую рабочую силу.

Как экономическая категория деньги выражаются с помощью своих функций: средство обращения, мера стоимости, средство платежа, средство накопления и сбережения, мировые деньги.

Деньги как средство обращения рождены торговлей; они возникли как техническое средство, благодаря которому обеспечивается обмен товарами. Таким образом, средства обращения– это деньги, используемые для покупки товаров и услуг, а также для уплаты долгов.

Современная экономическая наука выделяет пять функций денег.

1. Мера стоимости. Деньги позволяют оценивать стоимость товаров путем установления цен.

2. Средство обращения. Деньги играют роль посредника в процессе обмена.

3. Средство платежа. Функция денег, позволяющая времени платежа не совпадать со временем оплаты, то есть когда товары продают в кредит.

4. Средство накопления и сбережения. Способность денег участвовать в процессе формирования, распределения, перераспределения национального дохода, образования сбережений населения.

5. Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах.

Банки. Банковская система

Банковская система – совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

Банковская инфраструктура — совокупность элементов, которые обеспечивают жизнедеятельность банков:

· предприятия, агентства, различные службы, средства связи

· информационное, методическое, научное, кадровое обеспечение

Уровни банковской системы

· Центральный банк

· кредитные организации, коммерческие банки и небанковские кредитные организации (клиринговые центры, валютные биржи)

Банк – это финансовый институт, осуществляющий операции с деньгами, предоставляющий финансовые услуги предприятиям, гражданам и другим банкам.

Функции Центрального Банка

· разработка и проведение единой денежно-кредитной политики, защита и обеспеченность устойчивости рубля (данная функция осуществляется совместно с правительством)

· эмиссия, то есть выпуск денег

· выдача кредитов банкам

· проведение политики рефинансирования ( то есть погашение кредитов, ценных бумаг)

· установление правил проведения банковских операций, всех видов отчётности банков

· осуществление государственной регистрации кредитных организаций (выдача и отзыв лицензии)

· осуществление контроля за деятельностью банков

· регистрация эмиссии банками ценных бумаг

· осуществление банковских операций

· осуществление валютного регулирования

· хранение золотого запаса страны

· хранение резервов банков

· определение ставки ссудного процента

· выпуск и погашение государственных ценных бумаг

· управление счетами правительства

· выполнение зарубежные финансовые операции.

Функции коммерческих банков

· предоставление кредитов

· выполнение платёжных операций

· мобилизация денежных средств

· купля-продажа валюты

· выпуск ценных бумаг и др.

Операции банков

Операции банков- это операции по формированию ресурсов банков.

· активные – использование привлечённых и собственных средств для получение дохода: выдача кредитов, купля-продажа ценных бумаг, инвестирование.

· пассивные – привлечение денежных средств : денежные вклады от клиентов, собственный капитал, кредиты у других банков, облигации и др.

Финансовые институты

Специализированные кредитные и финансовые учреждения

Это организации, которые не являются банками, но частично выполняют их функции. К ним относятся:

· пенсионные фонды

· страховые компании

· ломбарды

· трастовые компании ( полубанки, трастовые операци, управление недвижимостью, другим имуществом, принятие ценностей на хранение, управление опекуном имуществом несовершеннолетнего. Управление имуществом оп завещанию и т.д.Траст- соглашение об управлении собственностью другими лицами, моет быть по согласию или оп закону)

· кредитные товарищества

· общества взаимного кредита

Вклады

Банковский вклад (депозит) – это денежные средства, переданные банку под проценты и на условиях возврата, определенных договором банковского вклада.

Банковский вклад (депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Банковский вклад используют для хранения, сбережения и приумножения денежных средств.

Классификация вкладов

1) по срокам:

- вклад до востребования - по условиям вклада срок или иное условие возврата вклада не устанавливаются. Вклад находится в банке столько времени, сколько посчитает нужным вкладчик, т.е. до расторжения вкладчиком договора банковского вклада и закрытия счета по вкладу. Деньги со вклада до востребования можно снимать в любое время без потери в процентах, но ставка по такому виду вклада минимальная.

- срочный вклад - открывается на условиях возврата вклада по истечении определенного договором срока. Срок возврата вклада может быть установлен любой. Для того, чтобы получить полную процентную ставку, необходимо продержать деньги во вкладе в течение всего срока действия соглашения.

В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования. Срочный вклад, по своему назначению разделяют на:

- сберегательный вклад— самый простой подвид срочного вклада, по условиям которого запрещены операции пополнения вклада и снятия любых сумм.

- накопительный вклад— с возможностью пополнения депозита в течение всего срока действия договора.

- расчётный вклад (универсальный вклад)— с возможностью контроля депозита и проведения расходно-приходных операций.

2) по валюте размещения:

- рублевый;

- валютный;

- мультивалютный (несколько видов валют)

3) по видам вкладчиков

- вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

- вклад для юридических лиц – вид депозита, рассчитанный на организации.

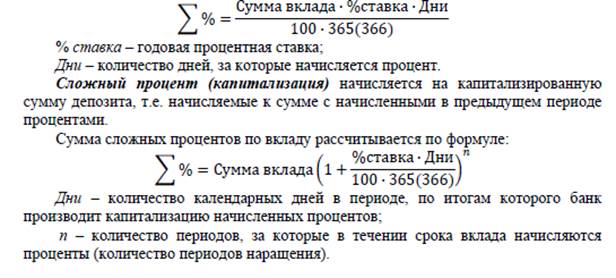

4) по способу начисления процентов:

Простой процент начисляется на первоначальную сумму депозита.

Сумма простых процентов по вкладу рассчитывается по формуле:

Рассмотрим пример: Гражданин Никитин Никита Никитович, решил сделать простой депозитный вклад 25. 000 рублей сроком на 5 лет и под проценты 15 в год.

Рассмотрим какую сумму гражданин Никитин сможет заработать на своем вкладе через 5 лет. Для произведения расчетов нам необходимо перевести 5 лет в года, для этого нам необходимо5* 565=1825 и прибавить 1 –это один високосный день, так как раз в четыре годы мы с вами наблюдаем високосный год. также 15% нужно перевести в целые числа и получим 0,15

Расчетная часть:

Числитель 25.000*0,15*1826=6 847 500 делим на знаменатель

Знаменатель 36 600

Получаем: 187,090 и *100 чтобы извлечь 100% и получаем чистый доход 18 709 рублей за 5 лет.

Дата добавления: 2022-06-11; просмотров: 50; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!