Лизинговые операции в практике работы организаций (предприятий) и предпринимателей

Лизинг – предоставление в аренду на длительный срок основных фондов, т.е. получение потребителем (лизингополучателем) в исключительное пользование на заранее оговоренный срок аренды оборудования с выплатой арендных платежей. С практической точки зрения, лизинг обеспечивает финансирование вложений в имущество, являющееся объектом аренды, при посредничестве специализированной фирмы или коммерческого банка. Первое в мире лизинговое общество было основано в 1952 г. в Сан-Франциско.

Лизинг – это разновидность арендных операций, форма аренды.

Большое разнообразие применяемых в западных странах форм лизинга базируется на трех наиболее распространенных типах операций: финансовый, капитальный, или прямой (долгосрочный), лизинг; оперативный, или сервисный (краткосрочный), лизинг; возвратный лизинг.

При классификации лизинговых операций и, соответственно, при выборе на практике нужного типа лизингового соглашения необходимо учитывать двойственный характер лизинга: с одной стороны, организационно в его процедуре задействованы многие элементы аренды; с другой стороны, в его финансовом аспекте содержится большое сходство с заемными операциями. По существу, лизинг представляет собой одну из оригинальных форм привлечения предприятием заемных средств.

Финансовый лизинг является наиболее распространенным. При финансовом лизинге в течение срока договора имущество фактически полностью амортизируется и лизингодатель за счет лизинговых платежей возвращает его стоимость или ее большую часть. Его объектом может быть любое временно свободное имущество, кроме земельных участков и природных объектов. Часто это высокотехнологичное оборудование. Финансовый лизинг отличается от других форм лизинга тем, что он не предусматривает обслуживания имущества со стороны арендодателя, не допускает досрочного прекращения аренды, является полностью амортизационным. Это позволяет арендодателю рассчитывать на получение арендных платежей, полностью возмещающих все его расходы по приобретению оборудования.

Финансовому лизингу предшествуют определенные действия потенциальных партнеров. Вначале фирма, которая намерена использовать оборудование (арендатор), отбирает необходимую ей технику и ведет переговоры с фирмой-производителем по цене и срокам поставки, хотя контракт на покупку оборудования будет подписывать не арендатор, а будущий арендодатель – банк или лизинговая компания. Затем потенциальный арендатор завершает согласование закупки необходимого оборудования у фирмы- поставщика (производителя или торгового посредника) с арендодателем. Практически одновременно с закупкой оборудования арендатор подписывает с арендодателем соглашение о лизинге.

Условия такого соглашения предусматривают обязательство арендатора нести расходы по полной амортизации инвестиций, осуществленных арендодателем при закупке оборудования, а также возместить несамортизированный остаток по ставке, близкой к той, что арендатору пришлось бы платить за целевой банковский кредит на условиях его надлежащего обеспечения в случае приобретения оборудования за счет заемных средств.

Расчет лизинговых платежей осуществляется по формуле ЛП = АО + ПК + КВ + Пр,

где АО – амортизационные отчисления;

ПК – плата за пользование кредитом;

КВ – комиссионное вознаграждение лизингодателя; их ставка устанавливается в процентах от среднегодовой остаточной стоимости арендуемого оборудования;

Пр – прочие расходы лизингодателя (к ним относятся сумма, выплачиваемая за страхование лизингового имущества; налог на имущество, уплаченный лизингодателем; плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

НДС, учитываемый лизингополучателем по услугам лизингодателя). Преимущества финансового лизинга заключаются в следующем:

• быстродействие и гибкость проявляются уже на первых стадиях процедуры. Уже отмечалось, что, как только подготовлен договор купли- продажи между собственником оборудования, производственных помещений и пр. и предприятием, последнее завершает переговоры об условиях лизингового соглашения (договора, контракта) с банком или финансовой (лизинговой) компанией. Завершение переговоров и подписание договоров происходит обычно одновременно, в крайнем случае в 2-3-дневный срок;

• лизинговая процедура требует значительно меньше документов, чем оформление обычного долгосрочного кредита на приобретение средств производства (исключение составляют сложные лизинговые операции, в которых задействованы зарубежные партнеры предприятия). Мелкие и средние лизинговые операции осуществляются на основе типовых (стандартных) соглашений, по крупным сделкам составляются индивидуальные, «штучные» контракты;

• адаптация сроков арендных платежей к срокам окупаемости инвестиций;

• в отличие от классических банковских кредитов финансовый лизинг дает возможность полного финансирования всех расходов, включая накладные. Это позволяет экономить собственные средства и ликвидные средства вообще и повышает платежеспособность предприятия: пока арендатор не использует опцион покупки (это право на приобретение в будущем каких-либо активов по фиксированной цене) в конце срока действия соглашения, стоимость лизингового имущества не зачисляется на баланс.

Недостатком финансового лизинга является недопустимость недооценки или прямолинейной оценки налоговых аспектов данных операций. Арендные платежи относят на себестоимость продукции, и тем самым снижается налоговый пресс, но те же самые арендные платежи, будучи завышенными, способны оказать давление на рост цены товара и снизить его конкурентоспособность. Особую опасность завышение арендных платежей представляет для предприятий с небольшой добавленной стоимостью. Следует отметить чувствительность рынка финансового лизинга и прежде всего лизинга недвижимости к изменениям налогового законодательства. Не все здесь однозначно, как кажется на первый взгляд. Увеличение ставок налога на прибыль без изменения способа расчета налогооблагаемой базы (в смысле отнесения арендных платежей на себестоимость) стимулирует лизинг, делает его более выгодным. Изменение же налогооблагаемой базы может неблагоприятно сказаться на лизинговых операциях даже при снижении налогового пресса в целом.

В условиях острой конкуренции использование финансового лизинга весьма эффективно, особенно в высокотехнологичных отраслях. Лизинг позволяет быстро и без резкого финансового напряжения обновлять производственные фонды, подвергающиеся стремительному моральному старению в связи с научно-техническим прогрессом: компьютеры и другое электронное оборудование, организационные средства, сложные станки с числовым программным управлением (ЧПУ), медицинскую технику, оборудование для коммунального хозяйства, транспортные средства промышленного назначения. Следует отметить, что лизинг может по-разному использоваться в зависимости от отрасли, характера деятельности, а также масштабов предприятия. Оперативный (сервисный) лизинг предусматривает относительно широкий круг партнерских отношений между арендодателем и арендатором в области финансирования, а также обслуживания, ремонта, наладки и т.п. арендуемого оборудования – это первая особенность данного типа лизинга. К основным видам оборудования, являющегося объектом сервисного лизинга, относятся компьютеры, ксероксы, факсы и другие сложные виды информационной и оргтехники, а также самолеты, автомобили и коммерческие грузовики. Арендодатель, возлагая на себя наладку, обслуживание, ремонт техники и даже профессиональное обучение специалистов заказчика, обеспечивает эффективность использования арендуемого оборудования; расходы же арендодателя на все указанные виды сервиса включаются в платежи по лизинговому соглашению.

Другой важной особенностью сервисного лизинга является то, что он не основан на принципе полной амортизации, а предусмотренные по лизинговому соглашению платежи не покрывают полной стоимости оборудования. Контракт по сервисному лизингу охватывает более короткий срок аренды, чем срок амортизации оборудования. В этом случае арендодатель предусматривает в дальнейшем либо пролонгацию срока лизинга, но уже на других условиях, отличных от первоначального контракта, либо продажу арендованного оборудования по остаточной стоимости. При этом не исключается возможность реализации оборудования на сторону, третьим клиентам. Перепродажа имущества на вторичном рынке в конце контракта является одним из удобных средств увеличения прибыли, конечно, при удовлетворительном техническом сервисе и хорошем знании рынка оборудования. Наконец, отличительной характеристикой сервисного лизинга является частое включение в контракты на такой лизинг условия о праве арендатора досрочно прекратить аренду и возвратить оборудование. Это чрезвычайно важное условие для арендатора, ибо оно страхует его на случай непредвиденного морального старения техники, а также своевременно освобождает от арендуемого имущества, если потребность в нем миновала.

Для арендодателя включение условия о возможности досрочного прекращения клиентом аренды столь же важно, но и неоднозначно. Предоставляя клиентам более привлекательные условия, арендодатель повышает свою конкурентоспособность, расширяет рынок, но одновременно возрастают требования к освоению передовой технологии и более совершенных моделей оборудования, к тщательной научно обоснованной разработке программ финансирования как на краткосрочной, так и на долгосрочной основе.

Возвратный лизинг – это система взаимосвязанных соглашений, при которой фирма-собственник земли, зданий или оборудования продает эту собственность финансовому институту с одновременным оформлением соглашения о долгосрочной аренде бывшей своей собственности на условиях лизинга. Таким финансовым институтом может быть страховая компания, коммерческий банк, фирма, специально ориентированная на лизинговые операции, а также индивидуальный инвестор.

Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, перевоплощающийся в ее арендатора, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли- продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Важно, что фирма, став арендатором, продолжает пользоваться своей же прежней собственностью на новых, специфических условиях лизинга. В финансовом отношении это напоминает заемную операцию, при которой расчеты производятся по согласованному графику арендных платежей. В случае же предоставления займа под залог финансовая компания рассчитывала бы на получение серии равновеликих платежей, достаточных как для амортизации (погашения) займа, так и для получения заимодавцем обусловленной ставки за инвестированную сумму.

При возвратном лизинге арендная плата устанавливается по такой же схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы при покупке и плюс средняя норма прибыли. Возвратный лизинг можно также успешно использовать для выравнивания баланса за счет переоценки своего недвижимого и движимого имущества путем его продажи по опережающей рыночной стоимости. В первую очередь это касается земли и зданий. Осовременивая подобным способом свой баланс, предприятие (фирма) сообразовывает его объем с рыночной ситуацией. Возвратный лизинг повышает динамичность и стабильность финансово-хозяйственной деятельности предприятия (фирмы), укрепляет его конкурентоспособность.

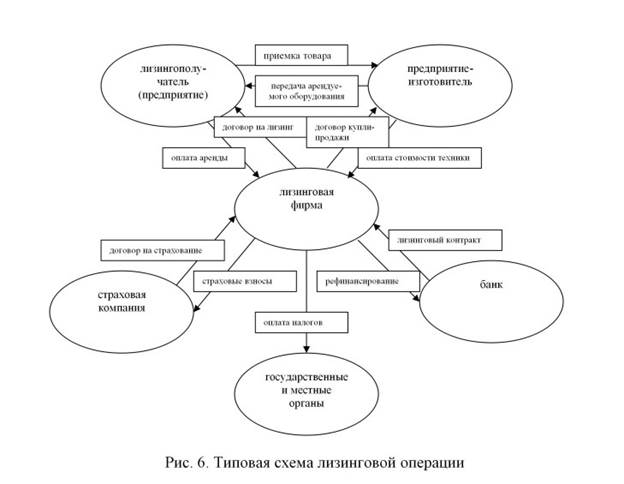

Во всех лизинговых операциях первоначально участвуют три стороны (субъекты) сделки:

1) производитель (поставщик) арендуемых технических средств;

2) лизингодатель (лизинговая компания, банк), который заключает две сделки: сделку купли-продажи с производителем, в результате чего он становится собственником оборудования; договор о лизинге с арендатором, который получает право пользования оборудованием в течение определенного срока;

3) лизингополучатель (предприятие, организация), использующий арендованное имущество в течение определенного срока. Отношения между всеми участниками лизинговой операции показаны на схеме (рис. 6). Схема упрощается, если банк выступает в качестве лизинговой фирмы.

Рост и диверсификация спроса на лизинговые услуги предопределяют развитие и диверсификацию услуг лизинговых фирм. В целом темпы роста лизинговых операций соответствуют фазам макроэкономического инвестиционного процесса.

Контрольные вопросы и задания

1. В чем состоит сущность товарной политики на предприятии?

2. Какова цель маркетинговых исследований на предприятии?

3. Охарактеризуйте основные элементы системы управления маркетингом на предприятии.

4. Охарактеризуйте стадии жизненного цикла товара.

5. Что составляет основу бостонской матрицы? Опишите ее.

6. Назовите виды маркетинга, используемые на предприятиях. В чем состоит их задача?

7. В чем состоит сущность предпринимательской деятельности?

8. Какие виды предпринимательской деятельности вы знаете и в чем их сущность?

9. Назовите субъекты предпринимательской деятельности, действующие в рыночной экономике.

10. Что такое предпринимательский риск?

11. Что собой представляет лизинг?

12. Назовите виды лизинговых операций, используемые в практике деятельности организаций (предприятий) и предпринимателей.

13. Каковы преимущества и недостатки финансового лизинга?

14. В чем заключаются особенности оперативного (сервисного) лизинга?

15. В чем состоит сущность возвратного лизинга?

Дата добавления: 2022-06-11; просмотров: 70; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!