В таблице приведены данные о потреблении и заработной плате по нескольким регионам Уральского Федерального округа.

Моделирование ряда

- аддитивная модель

- аддитивная модель

Порядок построения модели:

1) Выравнивание исходного ряда;

2) Расчет сезонной компоненты S;

3) Устранение сезонной компоненты и получение ряда у – S = Т +Е;

4) Аналитическое выравнивание ряда Т + Е;

5) Оценка достоверности модели: А) расчет модельных значений Т + S

Б) расчет модельных ошибок Е

Задача: Смоделировать ряд потребления электроэнергии и оценить достоверность модели.

Таблица 1.

| № квартала | Потребление э\э, у | Итого за 4 квартала | Скользящая средняя за 4 квартала | Централизованная скользящая средняя | Оценка сезонной компоненты |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 6,0 | - | - | - | - |

| 2 | 4,4 | - | - | - | - |

| 3 | 5,0 | 24,4 | 6,10 | 6,250 | -1,250 |

| 4 | 9,0 | 25,6 | 6,40 | 6,450 | 2,550 |

| 5 | 7,2 | 26,0 | 6,50 | 6,625 | 0,575 |

| 6 | 4,8 | 27,0 | 6,75 | 6,875 | -2,075 |

| 7 | 6,0 | 28,0 | 7,00 | 7,100 | -1,100 |

| 8 | 10,0 | 28,8 | 7,20 | 7,300 | 2,700 |

| 9 | 8,0 | 29,6 | 7,40 | 7,450 | 0,550 |

| 10 | 5,6 | 30,0 | 7,50 | 7,625 | -2,025 |

| 11 | 6,4 | 31,0 | 7,75 | 7,875 | -1,475 |

| 12 | 11,0 | 32,0 | 8,00 | 8,125 | 2,875 |

| 13 | 9,0 | 33,0 | 8,25 | 8,325 | 0,675 |

| 14 | 6,6 | 33,6 | 8,40 | 8,375 | -1,775 |

| 15 | 7,0 | 33,4 | 8,35 |

|

|

| 16 | 10,8 |

|

|

|

Рисунок 1.

Амплитуда колебаний постоянна, поэтому можно применить аддитивную модель.

Значения выравниваются по 4 периодам, потому что сезонность имеет лаг = 4.

Таблица 2.

Цель: Рассчитать среднюю сезонность за квартал (среднюю сезонную компоненту).

|

|

|

| Показатели | Год | № квартала,i | |||

| Сезонная компонента за 4 квартала (ежеквартально) | 1 | - | - | -1,25 | 2,55 |

|

| 2 | 0,575 | -2,075 | -1,1 | 2,7 |

|

| 3 | 0,55 | -2,025 | -1,475 | 2,875 |

|

| 4 | 0,675 | -1,775 | - | - |

| Итого за i квартал |

| 1,800 | -5,875 | -3,825 | 8,125 |

| Средняя оценка сезонной компоненты для i квартала, Sср.i | 0,600 | -1,958 | -1,275 | 2,708 | |

| Скорректированная сезонная компонента, Si |

| 0,581 | -1,977 | -1,294 | 2,690 |

Сезонная компонента в среднем за весь период должна взаимопогашаться. Проверим данное утверждение:

1) 0,6 – 1,958 – 1,275 + 2,708 = 0,075

2) k = 0,075 / 4 = 0,019

3) Si1 = 0,600 – 0,019 = 0,581

Таблица 3. Расчет выровненных значений Т и ошибок Е в аддитивной модели.

| № квартала, t | Потребле- ние э/э, у | Si | Т+Е=у-Si | Т | Т+S | E=y-(T+S) |

|

|

| ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1 | 6,0 | 0,581 | 5,419 | 5,902 | 6,483 | -0,483 | 0,233 | -1,3 | 1,69 | ||

| 2 | 4,4 | -1,977 | 6,377 | 6,088 | 4,111 | 0,289 | 0,083 | -2,9 | 8,41 | ||

| 3 | 5,0 | -1,294 | 6,294 | 6,275 | 4,981 | 0,019 | 0,000 | -2,3 | 5,29 | ||

| 4 | 9,0 | 2,690 | 6,310 | 6,461 | 9,151 | -0,151 | 0,023 | 1,7 | 2,89 | ||

| 5 | 7,2 | 0,581 | 6,619 | 6,648 | 7,229 | -0,029 | 0,001 | -0,1 | 0,01 | ||

| 6 | 4,8 | -1,977 | 6,777 | 6,834 | 4,857 | -0,057 | 0,003 | -2,5 | 6,25 | ||

| 7 | 6,0 | -1,294 | 7,294 | 7,020 | 5,726 | 0,274 | 0,075

| -1,3 | 1,69 | ||

| 8 | 10,0 | 2,690 | 7,310 | 7,207 | 9,897 | 0,103 | 0,011 | 2,7 | 7,29 | ||

| 9 | 8,0 | 0,581 | 7,419 | 7,393 | 7,974 | 0,026 | 0,001 | 0,7 | 0,49 | ||

| 10 | 5,6 | -1,977 | 7,577 | 7,580 | 5,603 | -0,003 | 0,000 | -1,7 | 2,89 | ||

| 11 | 6,4 | -1,294 | 7,694 | 7,766 | 6,472 | -0,072 | 0,005 | -0,9 | 0,81 | ||

| 12 | 11,0 | 2,690 | 8,310 | 7,952 | 10,642 | 0,358 | 0,128 | 3,7 | 13,69 | ||

| 13 | 9,0 | 0,581 | 8,419 | 8,139 | 8,720 | 0,280 | 0,078 | 1,7 | 2,89 | ||

| 14 | 6,6 | -1,977 | 8,577 | 8,325 | 6,348 | 0,252 | 0,063 | -0,7 | 0,49 | ||

| 15 | 7,0 | -1,294 | 8,294 | 8,512 | 7,218 | -0,218 | 0,047 | -0,3 | 0,09 | ||

| 16 | 10,8 | 2,690 | 8,110 | 8,698 | 11,388 | -0,588 | 0,346 | 3,5 | 12,25 | ||

| Итого: | 116,8 |

| 116,800 |

|

|

| 1,098 |

| 67,12 |

Столбец 4 очищен от сезонных колебаний и содержит только тренд (тенденцию) и случайную компоненту.

С помощью функции ЛИНЕЙН найдем параметры линейного тренда

| ЛИНЕЙН | |

| 0,18641 | 5,7155 |

Уравнение тренда: уt = 5,715 + 0,186 · t

Параметры уравнения получены с помощью функции ЛИНЕЙН.

t – номер квартала (1й столбец).

С целью сравнить величину ошибки с дисперсией данных, найдем:

А) среднее значение ряда:

Б) квадраты отклонений от средних значений.

Рассчитаем точность модели: для этого сумму ошибок разделим на сумму квадратов отклонений:

Ошибки составляют 1,6 в общей сумме квадратов отклонений. Это очень точная модель.

Тема 4. Выравнивание рядов динамики по мультипликативной модели

|

|

|

Таблица 1. Прибыль компании, тыс.долл. США

| Год | № квартала, i | |||

|

| 1 | 2 | 3 | 4 |

| 1 | 72 | 100 | 90 | 64 |

| 2 | 70 | 92 | 80 | 58 |

| 3 | 62 | 80 | 68 | 48 |

| 4 | 52 | 60 | 50 | 30 |

Рисунок 1.

По графику видны затухающие колебания, поэтому используем мультипликативную модель.

Порядок выравнивания аналогичен аддитивной модели.

Таблица 2.

| № квартала, t | Прибыль компании, у | Итого за 4 квартала | Скользящая средняя за 4 квартала | Централизованная скользящая средняя | Оценка сезонной компоненты |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 72 | - | - | - | - |

| 2 | 100 | - | - | - | - |

| 3 | 90 | 326,0 | 81,5 | 81,25 | 1,108 |

| 4 | 64 | 324,0 | 81,0 | 80,00 | 0,800 |

| 5 | 70 | 316,0 | 79,0 | 77,75 | 0,900 |

| 6 | 92 | 306,0 | 76,5 | 75,75 | 1,215 |

| 7 | 80 | 300,0 | 75,0 | 74,00 | 1,081 |

| 8 | 58 | 292,0 | 73,0 | 71,50 | 0,811 |

| 9 | 62 | 280,0 | 70,0 | 68,50 | 0,905 |

| 10 | 80 | 268,0 | 67,0 | 65,75 | 1,217 |

| 11 | 68 | 258,0 | 64,5 | 63,25 | 1,075 |

| 12 | 48 | 248,0 | 62,0 | 59,50 | 0,807 |

| 13 | 52 | 228,0 | 57,0 | 54,75 | 0,950 |

| 14 | 60 | 210,0 | 52,5 | 50,25 | 1,194 |

| 15 | 50 | 192,0 | 48,0 |

|

|

| 16 | 30 |

|

|

|

Оценим сезонную компоненту путем деления фактических значений на центрированную скользящую среднюю.

Таблица 3. Расчет сезонной компоненты в мультипликативной модели.

|

|

|

| Показатели | Год | № квартала,i | |||

| Сезонная компонента за 4 квартала (ежеквартально) | 1 | - | - | 1,108 | 0,800 |

|

| 2 | 0,900 | 1,215 | 1,081 | 0,817 |

|

| 3 | 0,905 | 1,217 | 1,075 | 0,807 |

|

| 4 | 0,950 | 1,194 | - | - |

| Итого за i квартал |

| 2,755 | 3,626 | 3,264 | 2,42 |

| Средняя оценка сезонной компоненты для i квартала, Sср.i | 0,918 | 1,209 | 1,088 | 0,808 | |

| Скорректированная сезонная компонента, Si |

| 0,913 | 1,201 | 1,081 | 0,803 |

В мультипликативных моделях сумма всех сезонных компонент должна составлять 4, т.е. сезонная компонента выступает «весом». В нашем случае сумма сезонных компонент = 4,023 (0,918 + 1,209 + 1,088 + 0,808 = 4,023), поэтому нужно найти корректирующий коэффициент:  .

.

| ЛИНЕЙН | |

| -2,77514 | 90,57874 |

Таблица 4. Расчет выровненных значений Т и ошибок Е в мультипликативной модели.

Таблица 4. Расчет выровненных значений Т и ошибок Е в мультипликативной модели.

| № квар-тала, t | Потре-бление э/э, | Si | Т+Е=у/Si | Т | Т·S | E=y/(T·S) | E'=y-(T·S) |

|

|

|

| у |

| |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 72 | 0,913 | 78,86 | 87,80 | 80,17 | 0,898 | -8,165 | 0,807 | 4,75 | 22,56 |

| 2 | 100 | 1,202 | 83,19 | 85,03 | 102,20 | 0,978 | -2,205 | 0,957 | 100,00 | 10000,00 |

| 3 | 90 | 1,082 | 83,18 | 82,25 | 89,00 | 1,011 | 1,001 | 1,023 | 90,00 | 8100,00 |

| 4 | 64 | 0,803 | 79,70 | 79,48 | 63,82 | 1,003 | 0,178 | 1,006 | 64,00 | 4096,00 |

| 5 | 70 | 0,913 | 76,67 | 76,70 | 70,03 | 1,000 | -0,031 | 0,999 | 70,00 | 4900,00 |

| 6 | 92 | 1,202 | 76,54 | 73,93 | 88,86 | 1,035 | 3,137 | 1,072 | 92,00 | 8464,00 |

| 7 | 80 | 1,082 | 73,94 | 71,15 | 76,99 | 1,039 | 3,011 | 1,080 | 80,00 | 6400,00 |

| 8 | 58 | 0,803 | 72,23 | 68,38 | 54,91 | 1,056 | 3,092 | 1,116 | 58,00 | 3364,00 |

| 9 | 62 | 0,913 | 67,91 | 65,60 | 59,90 | 1,035 | 2,104 | 1,071 | 62,00 | 3844,00 |

| 10 | 80 | 1,202 | 66,56 | 62,83 | 75,52 | 1,059 | 4,480 | 1,122 | 80,00 | 6400,00 |

| 11 | 68 | 1,082 | 62,85 | 60,05 | 64,98 | 1,047 | 3,022 | 1,095 | 68,00 | 4624,00 |

| 12 | 48 | 0,803 | 59,78 | 57,28 | 46,00 | 1,044 | 2,005 | 1,089 | 48,00 | 2304,00 |

| 13 | 52 | 0,913 | 56,96 | 54,50 | 49,76 | 1,045 | 2,238 | 1,092 | 52,00 | 2704,00 |

| 14 | 60 | 1,202 | 49,92 | 51,73 | 62,18 | 0,965 | -2,178 | 0,931 | 60,00 | 3600,00 |

| 15 | 50 | 1,082 | 46,21 | 48,95 | 52,97 | 0,944 | -2,968 | 0,891 | 50,00 | 2500,00 |

| 16 | 30 | 0,803 | 37,36 | 46,18 | 37,08 | 0,809 | -7,082 | 0,655 | 30,00 | 900,00 |

| Итого: | 1076 |

| 1071,84 |

|

|

| 1,639 |

| 1008,75 |

|

Тема 5. Парная линейная регрессия

Виды регрессии: - парная y = f(x)

- множественная (зависит от множества факторов)

y = f(x1, x2, x3 … xn)

Большинство эконометрических моделей можно свести к парной регрессии, поэтому она получила широкое распространение.

Парная регрессия

Порядок распространения связи при парной регрессии:

1. Теоретическое обоснование связи.

Регрессия может быть парной, если существует доминирующий фактор, который влияет на результат у = ух + ε

ух – теоретические частоты;

ε – ошибка (возмущение).

Существует три рода ошибок:

1) Ошибки спецификации модели

Неверно подобрана функция или её параметры.

Методы устранения: оценка нескольких функций и выбор наилучшей.

2) Выборочный характер исходных данных

Совокупность исходных данных может быть неоднородна, тогда МНК не имеет смысла, т.к. он основан на расчете дисперсий. Поэтому из данных исключают наиболее выдающиеся в ту или иную сторону.

Методы устранения: расчет доверительных интервалов.

3) Особенности измерения переменных

Например, доход на душу населения не является точным, т.к. отсутствуют данные о сокрытых доходах.

Методы устранения: досчет на основе выборочных обследований; совершение операций сбора данных.

При анализе данных считают, что они однородны и точны, т.е. ошибки 2 и 3 рода устранены. Поэтому, уделяют наибольшее внимание устранению ошибок спецификации, т.е. подбору наиболее подходящего уравнения ух. Цель этого отбора – уменьшить ошибки.

2. Выбор математической функции.

Осуществляется 3 методами:

А) графический

Б) аналитический

В) экспериментальный (по min остаточной дисперсии)

!Если остаточная дисперсия одинакова для нескольких функций, то выбирают наиболее простую.

! Каждый параметр при х должен рассчитываться по 6-7 наблюдениям.

Легче всего поддаются интерпретации линейные модели, тем более они требуют меньшего числа наблюдений, поэтому линейные модели изучают подробно, а нелинейные – подлежат линеализации.

Парная линейная регрессия

1. Вид: у = а + bх + ε

ε – ошибка спецификации.

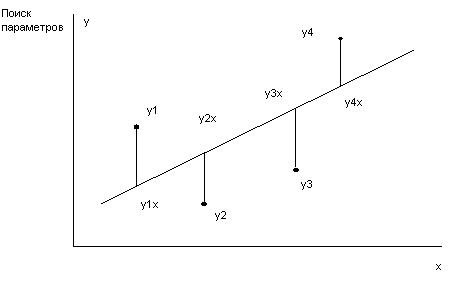

2. Графическая интерпретация МНК

Рисунок 1.

Т.е. находим min ∑(уi - yix)

Если разделим верхнюю часть на n, то:

- альтернативный метод расчета дисперсии

- альтернативный метод расчета дисперсии

3. Интерпретация параметров a и b

b – коэффициент регрессии, показывающий на сколько в среднем изменилась функция, если изменить фактор на одну единицу.

а – значения функции при х = 0. Он не имеет экономического смысла, если оно отрицательно или х ни при каких условиях не равно 0.

Если а > 0 – вариация результата меньше, чем вариация фактора.

Если а < 0 - вариация результата больше, чем вариация фактора.

4. Измерение тесноты связи

Существует коэффициент парной линейной регрессии:

Если b > 0, то r > 0.

Если b < 0, то r < 0.

Если r ≈ 0 √ связи нет,

√ связь нелинейная.

5. Оценка качества модели

1) Осуществляется с помощью коэффициента детерминации:

Показывает, сколько процентов вариации у вы объяснили в вашей модели.

2) Критерий Фишера:

Показывает на сколько модель статистически значима.

3) Стандартные ошибки в уравнении регрессии

- стандартная ошибка ля параметра b.

- стандартная ошибка ля параметра b.

Она зависит от Х. Они применяется для проверки существенности коэффициента регрессии b и расчета его доверительных интервалов.

Существенность:

Если критерий Стьюдента меньше табличного при заданном значении степеней свободы, то гипотеза о несущественности параметра b принимается.

Для прогнозирования используют интервальные значения параметра b, т.е. доверительные интервалы: b ± t · mb

t – табличное значение критерия Стьюдента.

Стандартная ошибка для параметра а:

ta сравнивается с табличным значением при (n-2) степеней свободы.

- критерий Стьюдента

- критерий Стьюдента

Т.о. проверка гипотез о значимости коэффициента регрессии и коэффициента корреляции проводится одинаково. Если коэффициент регрессии значимый, то коэффициент корреляции значимый.

6. Интервалы прогноза по уравнению регрессии

Чтобы понять, как определить величину стандартной ошибки, подставим в уравнение регрессии значение параметра а.

ух = а + bх

Заменим значение ух,  и b на значение их ошибок и получим:

и b на значение их ошибок и получим:

Из теории выборки известно, что средняя ошибка выборки:

Используем вместо дисперсии σ2 остаточную дисперсию на 1 степень свободы:

Хi - прогнозное значение фактора Х, при котором мы хотим получить значение У.

ух ± t · mух – формула для прогнозного значения У.

t – коэффициент Стьюдента при заданной степени вероятности.

В таблице приведены данные о потреблении и заработной плате по нескольким регионам Уральского Федерального округа.

Х – заработная плата;

У – потребление.

Задание: 1) выровнять модель методом линейной регрессии;

2) оценить надежность модели;

3) измерить тесноту связи и дать интерпретацию коэффициентам;

4) оценить уровень потребления при заданной заработной плате 65,0.

Таблица 1.

| № п/п | у | х | у·х | х2 | у2 | ух | у-ух | (у-ух)2 | А |

|

| 1 | 68,8 | 45,1 | 3102,9 | 2034,0 | 4733,4 | 61,5 | 7,3 | 53,1 |

| 96,0 |

| 2 | 61,2 | 59,0 | 3610,8 | 3481,0 | 3745,4 | 56,4 | 4,8 | 23,3 |

| 3481,0 |

| 3 | 59,9 | 57,2 | 3426,3 | 3271,8 | 3588,0 | 57,0 | 2,9 | 8,2 |

| 3271,8 |

| 4 | 56,7 | 61,8 | 3504,1 | 3819,2 | 3214,9 | 55,3 | 1,4 | 1,9 |

| 3819,2 |

| 5 | 55,0 | 58,8 | 3234,0 | 3457,4 | 3025,0 | 56,4 | -1,4 | 2,1 |

| 3457,4 |

| 6 | 54,3 | 47,2 | 2563,0 | 2227,8 | 2948,5 | 60,7 | -6,4 | 41,4 |

| 2227,8 |

| 7 | 49,3 | 55,2 | 2721,4 | 3047,0 | 2430,5 | 57,8 | -8,5 | 71,8 |

| 3047,0 |

| Итого | 405,2 | 384,3 | 22162,3 | 21338,4 | 23685,8 |

|

| 201,8 |

|

|

| Ср.знач. | 57,9 | 54,9 | 3166,0 | 3048,3 | 3383,7 |

|

| 28,8 |

|

|

1) Уравнение линейной регрессии у = а + bх

Вывод: потребление уменьшится на 0,37, если заработная плата увеличится на одну единицу.

Вывод: если а > 0, то вариация результата меньше вариации фактора.

а = 78,21% - уравнение регрессии ненадежно.

2) Оценим надежность модели и тесноту связи

Вывод: связь обратная, средняя. Совпадает связь при r и b.

3) Оценим качество модели

Рассчитаем ошибку аппроксимации и коэффициент детерминации

4)Рассчитаем среднюю ошибку аппроксимации

5) Рассчитаем критерий Фишера

Вывод: чем больше Fфакт, тем надежнее уравнение.

m – количество переменных при х = степени свободы числителя.

n – количество измерений.

m-n-1 – степень свободы знаменателя.

Для σ2у соответствует степень свободы, равная (n-1).

Для σ2объяснен. соответствует степень свободы, равная m.

Для σ2ост. соответствует степень свободы, равная (n-m-1).

Если регрессия линейная, то n-1=1+(n-1-1)

n-1=1+(n-2)

Критерий Фишера представляет из себя таблицу.

Фрагмент таблицы: при ά = 0,05

| К1 | 1 | 2 | 3 | … |

| К2 | ||||

| 1 2 3 … 5 … 11 | 161,45 18,51 10,13 … 6,61 … | 199,50 19,0 9,55 … | 215,72 19,16 9,28 … | … |

К1 – степень свободы чисоителя;

К2 – степень свободв знаменателя.

Для линейной регрессии К1 = 1.

ά – вероятность ошибки, т.е. можно ошибочно отвергнуть верную гипотезу с такой вероятностью.

К2 = n-m-1 = 5

При 5 критерий Фишера равен табличному 6,61.

Fфакт. < Fтабл => Уравнение статистически не значимо с вероятностью 0,95. Уравнение не значимо, т.е. коэффициенты уравнения регрессии были получены случайным образом.

6)

Уравнение объясняет 15,2% дисперсии.

7) - t-статистика.

После вычисления t-статистики фактической, её нужно сравнить с табличным значением t. t-критерий (критерий Стьюдента) является двухсторонним, т.е. если мы получили ta, tb, tr меньше 0, следовательно нужно взять

Фрагмент таблицы.

| Число степеней свободы | ά | ||

| 0,10 | 0,05 | 0,01 | |

| 1 2 … 5 | 6,3 2,9 … 2,01 | 12,7 4,3 … 2,57 | 63,6 9,9 … 4,03 |

ά – вероятность ошибки.

Мы гарантируем результат вероятностью равной (1- ά).

Число степеней свободы для линейной регрессии d · f = n – 2

tbтабл. = 2,01 при ά = 0,1 => параметр b статистически не значим с вероятностью 0,9.

8) Вычисление прогноза

ух ± t · mух

mух рассчитывается из данных, а t берется из таблицы при соответствующей степени свободы в зависимости от того, какой уровень значимости мы хотим получить при определенной степени свободы.

Тема 6. Нелинейная регрессия

Различают два класса нелинейной регрессии:

Класс I : Регрессия нелинейная, относительно включенных в анализ объясняющих переменных, но линейная по оцениваемым параметрам.

Сюда входят: А) полиномы всех степеней

Б) равносторонние гиперболы

Класс II : Регрессия нелинейная по оцениваемым параметрам.

Сюда входят: А) степенная функция

Б) показательная функция

В) экспоненциальная функция

Г) другие функции

Модели I класса

Цель при анализе моделей: определить параметры функции, тесноту связи и надежность.

Для этого класса можно использовать МНК.

1) Полином: √ второй степени

Процесс превращения нелинейных функций в линейный вид называется линеализацией.

√ k-той степени

Параметры а, b, c,…, k можно определить МНК. Таким образом, полином любого порядка сводится к линейной регрессии.

Интерпретация параметров и использование в практике параболы

Парабола имеет следующий вид: у параболы существует точка перегиба. Это означает, что определенного предела функция ведет себя как возрастающая, а потом начинает убывать (наоборот).

На практике перечень таких явлений ограничен. Поэтому, во-первых, для выравнивания используют не всю параболу, а какой-либо её сегмент. Здесь надо помнить, что существует точка перегиба, после которой прогноз будет невозможен. Во-вторых, заменяют параболу на степенную функцию.

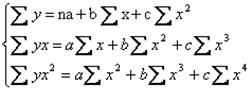

Система нормальных уравнений для определения параметров параболы

2) Равносторонняя гипербола

Система нормальных уравнений для определения параметров равносторонней гиперболы

Интерпретация уравнения:

- если b > 0 , х →  => у → а - если b < 0 , х → => у → а

=> у → а - если b < 0 , х → => у → а

функция убывает функция возрастает

Все другие модели, которые приводятся к линейному виду путем замены переменных на соответствующие линейные.

Модели второго класса

1) Внутренне-линейные модели

Могут быть приведены к линейному виду путем логарифмирования или других преобразований.

а) Степенная функция

Решаем уравнение, применяя МНК.

После нахождения параметров a' и b проводим потенцирование и возвращаем уравнение к исходному виду.

б) экспоненциальная функция

К этому уравнению применим МНК.

2) Внутренне-нелинейные модели

Не могут быть приведены к линейному виду.

Для оценки их параметров используют метод подбора, т.к. нельзя использовать МНК.

Таким образом, в эконометрике к линейным моделям относят:

1. Модели, линейные по переменным и параметрам (например, у = а + вх)

2. Модели, так или иначе, сводимые к линейным, т.е. нелинейные внешне, но линейные внутренне.

Тема 7. Коэффициент эластичности

Коэффициент показывает, на сколько процентов изменится У при изменении Х на один процент.

Найдем коэффициент эластичности для степенной функции у = а ∙ хb ∙ ε

Для линейной функции:

у = а + вх

Коэффициент эластичности зависит от значения Х, что неудобно.

Поэтому рассчитывают средний коэффициент эластичности, и работают с этим коэффициентом:

Интерпретация коэффициента эластичности: возможны случаи, когда коэффициент эластичности не имеет экономического смысла (например, х – стаж, у – заработная плата. При изменении стажа на 1% зарплата изменяется. Или х – срок кредита, у – ставка), тогда используют более простые способы интерпретации.

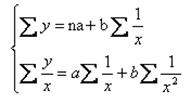

Оценка надежности модели

1) Теснота связи

- индекс корреляции

- индекс корреляции

Изменяется от 0 до 1.

R = 1 – связь тесная. R = 0 – связь слабая.

- индекс детерминации

- индекс детерминации

Показывает долю объясненной дисперсии в общей дисперсии результата.

коэффициент Фишера

коэффициент Фишера

Дата добавления: 2022-01-22; просмотров: 24; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!