СЦЕНАРИЙ «ГЛОБАЛЬНАЯ ИНФЛЯЦИЯ»

ОСНОВНЫЕ НАПРАВЛЕНИЯ

единой государственной

денежно-кредитной политики

на 2022 год и период 2023 и 2024 годов

Согласно базовому сценарию Банка России, в 2022 году мировая и российская экономики будут расти в условиях постепенного улучшения эпидемической ситуации на фоне достижения целей по вакцинации населения, поставленных странами, и отсутствия новых опасных штаммов коронавируса, ставящих под сомнение эффективность действующих вакцин. Инфляционное давление в мировой экономике будет медленно снижаться на прогнозном горизонте. В 2022 году разрыв внешнего выпуска будет находиться в устойчивой положительной области, и развитые страны перейдут к нормализации денежно-кредитной политики. Российская экономика после активного восстановительного роста в 2021 году в 2022 году вернется к потенциальному темпу роста и останется на нем до конца прогнозного горизонта.

В то же время неопределенность дальнейшей траектории пандемии все еще сохраняется. К тому же в мировой экономике обозначился ряд дополнительных рисков, реализация которых может существенно осложнить перспективы дальнейшего развития, в том числе для российской экономики. Исходя из возможной реализации тех или иных событий на среднесрочном горизонте, Банк России представляет три альтернативных сценария развития российской экономики в дополнение к базовому.

Во-первых, возможно существенное ухудшение эпидемической ситуации в мире – главным образом из-за появления новых штаммов коронавируса, устойчивых к вакцинам. Этот вариант рассматривается в рамках сценария «Усиление пандемии».

Во-вторых, даже если эпидемическая ситуация будет развиваться благоприятным образом и распространение вируса значительно сократится, то существенно ухудшить экономическую ситуацию могут накопившиеся за период пандемии проблемы. Так, если рост мировой инфляции окажется более устойчивым, чем оценивается в настоящий момент, и будет вызывать дальнейшее повышение инфляционных ожиданий, то развитые страны могут начать более раннюю нормализацию денежно-кредитной политики. Повышение ставок в развитых странах раньше срока, ожидаемого в базовом сценарии, рассматривается в рамках сценария «Глобальная инфляция».

В-третьих, в случае если активная нормализация денежно-кредитной политики развитых стран будет сопровождаться неустойчивой динамикой финансовых рынков, а процессы активного восстановления к тому моменту сформируют «пузыри» в ценах активов, то существенное повышение ставок может повлечь за собой резкое ухудшение настроений инвесторов и последующее обострение долговых проблем по всему миру. В итоге в 2023 году мировая экономика может столкнуться с глобальным финансовым кризисом, сопоставимым по масштабам с кризисом 2008–2009 годов. Такой вариант развития событий рассматривается в рамках сценария «Финансовый кризис».

БАЗОВЫЙ СЦЕНАРИЙ

Восстановление мировой экономики продолжается, хотя во второй половине 2021 года темпы роста ряда крупных развитых и развивающихся экономик замедлились. Сводные индексы PMI остаются на относительно высоком уровне, но в августе – сентябре их значения оказались заметно ниже мая – июня. Распространение коронавируса не прекращается, и до устойчивой победы над пандемией еще, по-видимому, далеко. Основные проблемы посткризисного периода – такие как нарушения мировых производственных цепочек, рост цен на биржевые товары – во второй половине года не потеряли актуальности и, более того, усугубились. Это подтверждают индексы, отражающие напряженность на рынке логистических услуг (Baltic Dry

Index, Shanghai Containerized Freight Index, PMI Suppliers’ Delivery Times). Проблемы с поставками испытывает подавляющее большинство мировых производителей.

Одна из основных причин сложившейся ситуации в мировой экономике – продолжающийся рост совокупного спроса. Совокупный спрос усиливают запас сбережений, сформированный в 2020 году, и сохраняющаяся стимулирующая направленность макроэкономической политики в ключевых экономиках. Смещение потребления от услуг к товарам в сочетании с узкими местами в логистических цепочках поддерживает инфляцию в ключевых мировых экономиках на повышенном уровне. Стремление компаний обезопасить себя от перебоев с поставками увеличивает спрос на формирование запасов сырья и комплектующих, что временно, но значимо усиливает инфляционное давление.

В базовом сценарии Банка России предполагается, что инфляционное давление в мировой экономике будет медленно снижаться на прогнозном горизонте. В условиях продолжающейся вакцинации населения в мире и умеренного влияния пандемии на экономическую активность восстановление мировой экономики продолжится. В 2022 году разрыв внешнего выпуска будет находиться в устойчивой положительной области, и развитые страны (прежде всего США) перейдут к нормализации денежно-кредитной политики.

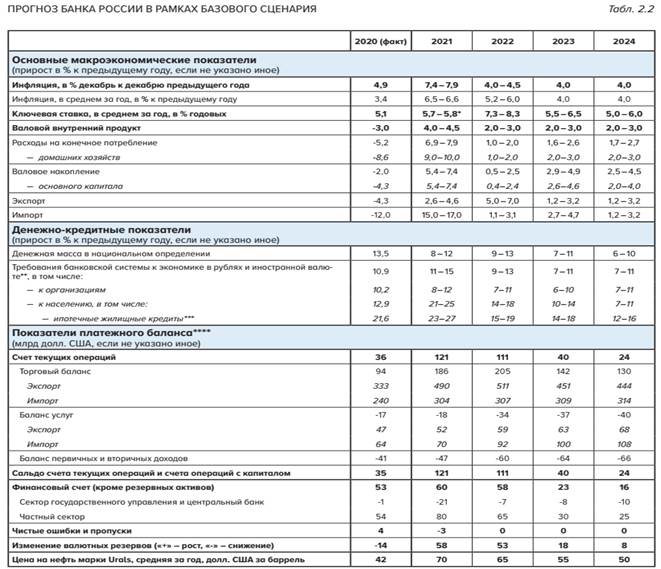

Рост мировой экономики в совокупности с неблагоприятными погодными условиями усилил дефицит и, как следствие, рост цен на основные энергоресурсы – нефть, газ, уголь. В октябре средняя цена на нефть марки Urals превысила 80 долл. США за баррель, а в среднем с начала года – более 66 долл. США за баррель. В базовом прогнозе Банк России исходит из того, что по итогам 2021 года средняя цена на нефть сложится на уровне 70 долл. США за баррель. На среднесрочном горизонте по мере замедления роста спроса, расширения квот в рамках соглашения ОПЕК+ и перехода

рынка к профициту, в том числе вследствие расширения предложения нефти со стороны участников рынка вне сделки ОПЕК+, средняя цена на нефть будет снижаться, и к концу прогнозного горизонта вернется на уровень 50 долл. США.

Внешний спрос заметно поддерживает рост российской экономики в 2021 году. По итогам III квартала профицит счета текущих операций достиг рекордного уровня 41 млрд долл. США и, согласно базовому прогнозу Банка России, в 2021 году сложится на уровне 121 млрд долл. США. На прогнозном горизонте профицит счета текущих операций будет постепенно сокращаться по мере нормализации цен на сырьевые товары и расширения импорта, в конце прогнозного горизонта составит 24 млрд долл. США.

Российский ВВП, за исключением нефтяного сектора, в II квартале 2021 года вернулся к до пандемическому тренду, завершив восстановительную фазу роста. В III квартале 2021 года на общих темпах роста отрицательно сказались низкие объемы производства в сельском хозяйстве на фоне смещения сроков сбора урожая и его меньших объемов из-за неблагоприятных погодных условий, а также в связи с негативными

эпизоотическими явлениями. Спрос на труд находится на высоком уровне, безработица вернулась к докризисным значениям. Все более явно проявляется нехватка работников в отдельных отраслях, которая в совокупности с проблемами с поставками в ряде производственных цепочек ограничивает темп роста экономики. Оперативные индикаторы указывают на более умеренные темпы роста во второй половине года. Восстановление сферы услуг сдерживается сложной эпидемической обстановкой.

В 2021 году движущей силой восстановительного роста стал внутренний спрос. Потребительские расходы по итогам II квартала превысили до пандемический уровень II квартала 2019 года на 0,3%. Прирост инвестиционной активности в II квартале 2021 года относительно II квартала 2019 года оказался еще более заметным и составил 5,2%.

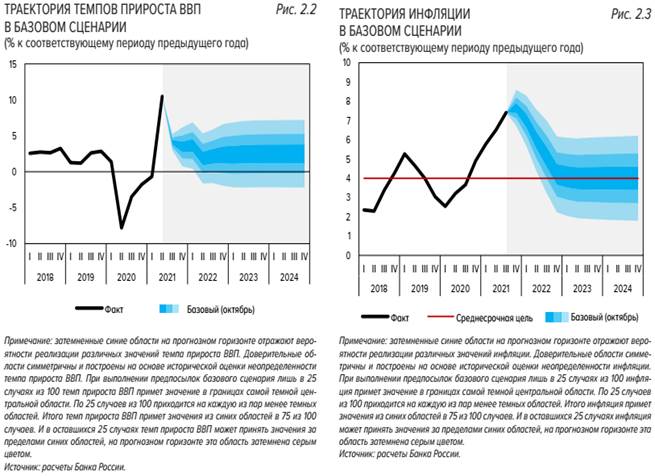

Согласно базовому сценарию Банка России, темп прироста ВВП в 2021 году. составит 4,0–4,5% и с 2022 года стабилизируется на траектории сбалансированного роста в диапазоне 2–3%. Внутренняя потребительская активность на среднесрочном горизонте будет замедляться по мере постепенного расширения возможностей для зарубежных поездок, нормализации бюджетной политики, замедления роста кредитования, в том числе с учетом проводимой денежно-кредитной политики. Инвестиционная активность с учетом уже высокой базы 2021 года в последующие годы будет

более сдержанной и к концу прогнозного горизонта вернется на долгосрочно устойчивый уровень.

Бюджетная политика, в том числе объявленные дополнительные социальные и инфраструктурные меры поддержки, способствовали восстановлению внутреннего спроса в первой половине 2021 года и поддержали его в III квартале 2021 года. В базовом сценарии Банка России предполагается, что Минфин России будет следовать стратегии по нормализации бюджетной политики, обозначенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов и предполагающей возвращение к параметрам бюджетного правила в 2022 году. В базовом прогнозе учтены объявленные планы по инвестированию ликвидной части ФНБ (финансирование проекта в Усть-Луге в объеме 0,9 трлн руб. и инвестиции в другие проекты в размере 1,6 трлн руб.).

Инфляция к середине октября значительно ускорилась, текущие показатели устойчивой ценовой динамики в анализированном выражении заметно превысили 4%. Основной вклад внесло кратковременное ускорение роста цен на волатильные компоненты потребительской корзины, но динамика устойчивых показателей ценовой динамики также оказалась выше ожиданий. Ключевая причина – высокие и не заякоренные инфляционные ожидания, которые приводят к переносу эффекта разовых проинфляционных факторов в рост цен по более широкому кругу товаров и услуг. Большее давление дисбалансов в динамике спроса и предложения было связано

с негативным влиянием конъюнктуры глобальных рынков и затруднений в цепочках поставок при сохранении повышенного уровня спроса.

Эффект низкого урожая 2021 года может продолжить влиять на цены продовольствия и в первом полугодии 2022 года. Это также способно дольше поддержать инфляционные ожидания на повышенном уровне, усиливая инерцию инфляции. В то же время на некоторые компоненты индекса потребительских цен – как на продовольственные, так и непродовольственные товары и даже ряд услуг – в этом году особенно сильно повлияли негативные шоки предложения. Поскольку в 2021 году относительные цены выросли особенно резко, в 2022 году вероятно значительное замедление

Эффект низкого урожая 2021 года может продолжить влиять на цены продовольствия и в первом полугодии 2022 года. Это также способно дольше поддержать инфляционные ожидания на повышенном уровне, усиливая инерцию инфляции. В то же время на некоторые компоненты индекса потребительских цен – как на продовольственные, так и непродовольственные товары и даже ряд услуг – в этом году особенно сильно повлияли негативные шоки предложения. Поскольку в 2021 году относительные цены выросли особенно резко, в 2022 году вероятно значительное замедление

темпов их роста (а в каких-то случаях – даже снижение). Некоторое дополнительное проинфляционное давление также будут создавать высокая цена на нефть и общие условия внешней торговли.

* 7,5 – 7,7 – остаток на конец года (факт с 01.01.2021 по 24.10.2021 – 5,3%).

** Темпы прироста требований приведены с исключением эффекта валютной переоценки. Для исключения эффекта валютной переоценки прирост требований в иностранной валюте и драгоценных металлах пересчитывается в рубли по среднехронологическому курсу рубля к доллару США за соответствующий период.

*** Без учета приобретенных банками прав требования по ипотечным жилищным кредитам.

**** В знаках шестого издания «Руководства по платежному балансу и международной инвестиционной позиции» (РПБ6). В финансовом счете «+» – чистое кредитование,

«-» – чистое заимствование. Примечание: из-за округления итоговые значения могут отличаться от суммы соответствующих величин.

Источник: Банк России

Учитывая характер инфляционных процессов, в базовом прогнозе Банк России предполагает, что по итогам 2021 года инфляция сложится в диапазоне до 7,4–7,9%. В 2022 году годовая инфляция снизится до 4,0–4,5% под воздействием проводимой денежно-кредитной политики и в дальнейшем будет находиться вблизи 4%. Возвращение годовой инфляции в диапазон 4,0–4,5% к концу 2022 года обеспечивают значения средней за год ключевой ставки 5,7–5,8% годовых в 2021 году и 7,3–8,3% годовых в 2022 году. По мере снижения инфляционных ожиданий и замедления инфляции ключевая ставка вернется в долгосрочный нейтральный диапазон 5–6% при инфляции вблизи 4%.

АЛЬТЕРНАТИВНЫЕ СЦЕНАРИИ

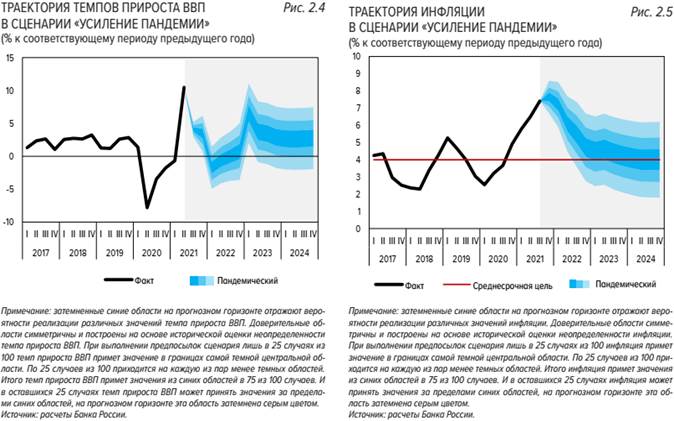

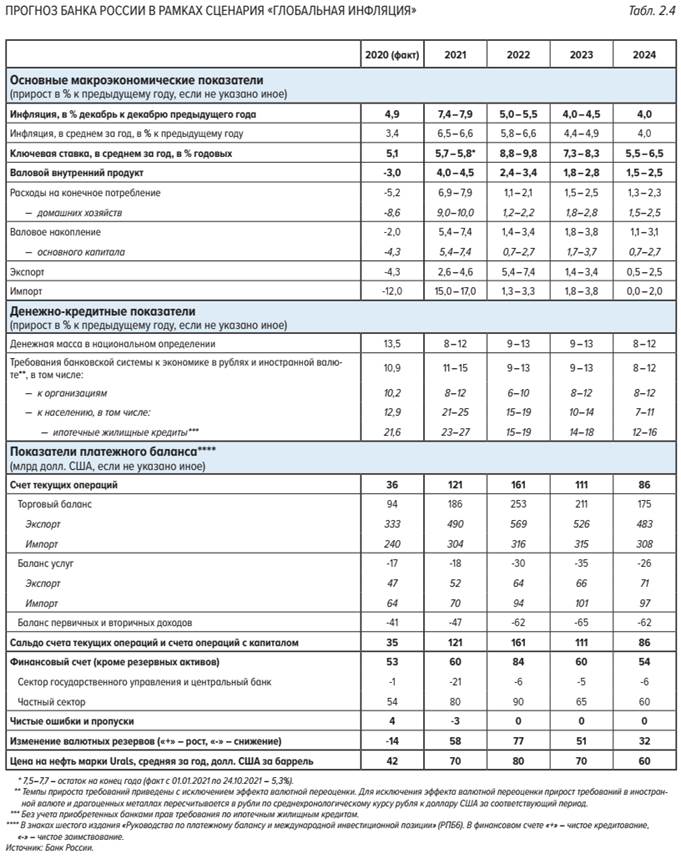

СЦЕНАРИЙ «УСИЛЕНИЕ ПАНДЕМИИ»

Несмотря на прогресс с вакцинацией населения в развитых странах, некоторые СФР все еще испытывают значительные трудности с ее проведением. Тем не менее противоэпидемические ограничения в мире – социальное дистанцирование, обязательное ношение масок, минимизация числа участников массовых мероприятий – постепенно ослабляются, возвращаются трансграничные передвижения. Как отмечают

эпидемиологи, при отсутствии популяционного иммунитета контакт с вирусом одновременно вакцинированного и не вакцинированного населения на продолжительном временном горизонте создает благоприятную среду для появления мутаций вируса, устойчивых к существующим вакцинам. Поэтому все еще остается возможным повторение ситуации 2020 года – стремительное распространение вируса, фактическое отсутствие вакцин, жесткие противоэпидемические ограничения. В сценарии предполагается, что существенное ухудшение эпидемической ситуации может произойти

уже в I квартале 2022 года.

Повсеместное ограничение экономической активности приведет к резкому снижению цены на нефть, до 50 долл. США за баррель в 2022 году в среднем. Дальнейший рост цен будет ограничен из-за слабого восстановления спроса и постепенного расширения предложения нефти участниками рынка, в том числе вне ОПЕК+, поэтому цена останется на уровне 50 долл. США за баррель до конца прогнозного горизонта.

Спрос и цены на другие товары российского экспорта также снизятся. В результате стоимостный объем экспорта в 2022 году будет заметно ниже, чем в базовом сценарии. Стоимостный объем импорта в 2022 году, будет также ниже ожидаемого в базовом сценарии во многом из-за более низкого импорта услуг. Постепенное восстановление мировой экономики и ослабление противоэпидемических ограничений будут способствовать сокращению отставания стоимостных объемов экспорта и импорта

от базового сценария, но даже в конце прогнозного горизонта значения основных статей счета текущих операций в сценарии «Усиление пандемии» будут ниже значений базового.

Спад в российской экономике будет несколько меньше, чем в 2020 году, поскольку и система здравоохранения, и экономика в целом уже накопили опыт работы в условиях пандемии. Адаптация к заметному ужесточению противоэпидемических ограничений пройдет быстрее. Темпы восстановления экономики в целом будут схожи с 2020 годом, и по итогам 2022 года темп прироста ВВП будет близким к нулю. В 2023 году на фоне активных процессов восстановления темп прироста ВВП ускорится до 3,5–4,5%, но к концу прогнозного горизонта вернется к значениям, близким

к потенциальным. При этом до конца прогнозного горизонта в этом сценарии экономика не достигнет уровней, ожидаемых в базовом сценарии.

Реализация дополнительных антикризисных мер предполагает смягчение бюджетной политики. Расширение бюджетного стимула поддержит внутренний спрос и будет способствовать нейтрализации негативных последствий, обусловленных усилением пандемии.

Потребление домохозяйств на фоне введения жестких противоэпидемических ограничений вновь резко снизится. Но снижение будет меньшим, а динамика восстановления потребительской активности будет более плавной, чем в 2020 году. Во-первых, менее значимым будет эффект отложенного и перераспределенного спроса. В отличие от 2020 года фактор закрытия международных границ будет оказывать существенно меньшее влияние на потребительское поведение – за время пандемии произошло перераспределение плановых расходов домохозяйств, и объем отложенных средств на международные путешествия заметно сократился. При этом возможности регулярного использования различных онлайн-сервисов расширились, позволяя сохранить наиболее значимые позиции потребления в период ужесточения ограничений и планомерно нарастить его до прежнего уровня в дальнейшем. Во-вторых, отработанный режим удаленной работы позволит сохранить доход многим категориям работников, которые в 2020 году были вынуждены уйти в неоплачиваемый отпуск или лишились работы. Кроме того, повлияет и меньший размер бюджетного стимула. В результате действия этих факторов норма сбережений в 2022 году будет подвержена гораздо меньшим колебаниям в периоды кризиса и восстановления

и, как следствие, потребительская активность будет более сдержанной.

Инвестиции, как и в 2020 году, сократятся меньше потребительских расходов в силу большей инерционности инвестиционных планов, и темпы их восстановления будут близкими к 2020 году. В результате более плавная динамика восстановления физических объемов импорта в 2022 году будет обусловлена динамикой потребительской активности населения. Темпы прироста физических объемов экспорта в 2022 году будут отражать общемировое ужесточение противоэпидемических ограничений, сокращение мирового спроса и более сдержанное восстановление в дальнейшем.

Повышение общей неопределенности, замедление мировой экономической активности и сокращение внутреннего спроса в период наиболее сильного ужесточения противоэпидемических ограничений вызовут заметное дезинфляционное влияние.

Денежно-кредитная политика в первой половине 2022 года будет смягчаться, реагируя на резкое падение спроса и замедление темпов роста цен. Во второй половине 2022 года экономика может перейти к восстановлению. Также будут играть роль инфляционные ожидания, начальная точка которых будет выше, чем перед кризисом в 2020 году. Несмотря на некоторое снижение в первое время из-за подавленного спроса на фоне ужесточения противоэпидемических ограничений, инфляционные ожидания могут начать активно расти, как только ограничения начнут ослабляться. Поэтому для удержания темпов роста цен вблизи целевого уровня и предотвращения вторичных эффектов инфляционных ожиданий Банку России может потребоваться нормализация денежно-кредитной политики. При этом среднее значение ключевой ставки в 2022 году будет ниже, чем в базовом сценарии, из-за смягчения денежно-кредитной политики в начале 2022 года.

Таким образом, денежно-кредитные условия в 2022 году будут более мягкими, чем в базовом сценарии, что позволит поддержать сбалансированный рост кредитования. В то же время по сравнению с 2020 годом смягчение будет менее выраженным. Рост неопределенности снизит спрос на новые кредиты, поэтому темпы прироста кредитования как в корпоративном, так и в розничном сегменте кредитного рынка

в 2022 году будут ниже, чем в базовом сценарии.

В дальнейшем под воздействием нормализации денежно-кредитной политики годовая инфляция вернется к 4%, уровень ставки – в нейтральный диапазон, а темпы прироста кредитования экономики – на траекторию базового сценария.

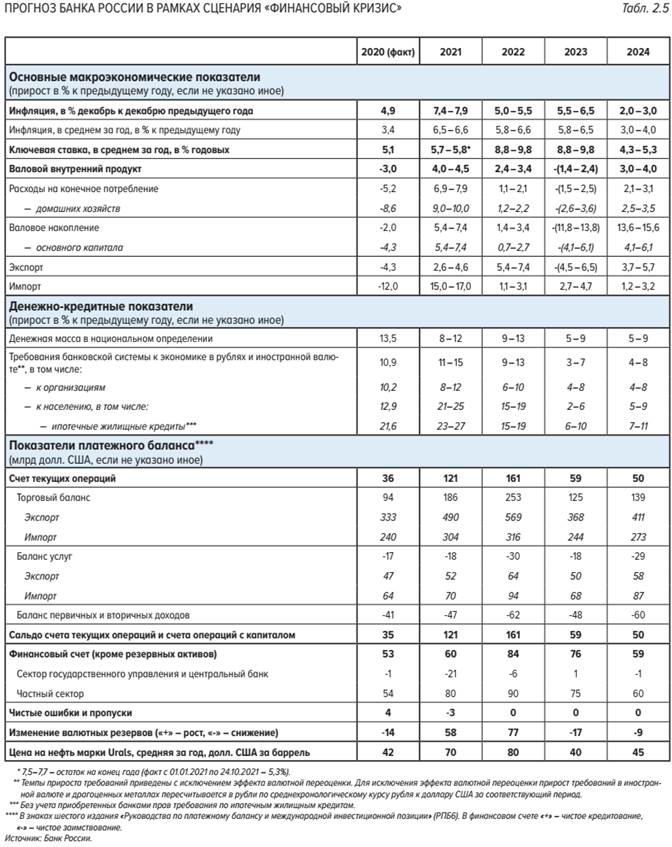

СЦЕНАРИЙ «ГЛОБАЛЬНАЯ ИНФЛЯЦИЯ»

Резкое замедление экономической активности во время пандемии COVID-19 в 2020 году и последующее быстрое восстановление экономик при сохраняющихся трансграничных ограничениях и перебоях в цепочках поставок привели к существенному превышению спроса над возможностями расширения предложения по отдельным категориям товаров. В результате инфляционное давление во всем мире заметно выросло. Факторы, способствующие ускоренному росту цен, могут оказаться более

устойчивыми, чем это оценивается на данный момент.

В то же время в этом сценарии предполагается, что формирующиеся дисбалансы на рынках отдельных активов самоустранятся по мере возвращения мировой экономики к до пандемической траектории.

Повышенное инфляционное давление и дальнейший рост инфляционных ожиданий приведут к более ранней нормализации денежно-кредитной политики центральными банками ряда развитых стран, чем это ожидается в базовом сценарии. В частности, ФРС США может перейти к повышению ставки по федеральным фондам уже в II квартале 2022 года. Во второй половине прогнозного горизонта продолжающееся последовательное повышение ставки ФРС США будет означать переход от нормализации в область ужесточения денежно-кредитной политики.

Если цены на товарных рынках продолжат расти, цена на нефть может достигнуть 80 долл. США за баррель в 2022 году в среднем. Нормализация денежно-кредитной политики развитых стран приведет к охлаждению темпов роста зарубежной экономики и сокращению внешнего спроса. Цена на нефть начнет снижаться, оставаясь при этом выше уровней базового сценария на всем прогнозном горизонте.

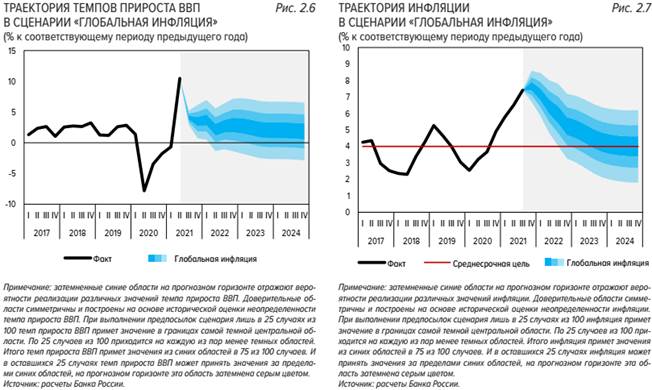

Российская экономика продолжит расти ускоренными темпами в 2022 году, поддерживаемая ростом спроса на товары российского экспорта. По итогам года темпы прироста ВВП составят 2,4–3,4%. Последующее снижение внешнего спроса в совокупности приведет к снижению темпов прироста российского ВВП до 1,8–2,8% в 2023 году. К концу прогнозного горизонта темпы прироста ВВП вернутся к потенциальным. При этом уровень выпуска российской экономики будет несколько выше уровня базового сценария в 2022–2023 годах и несколько ниже – к концу прогнозного горизонта.

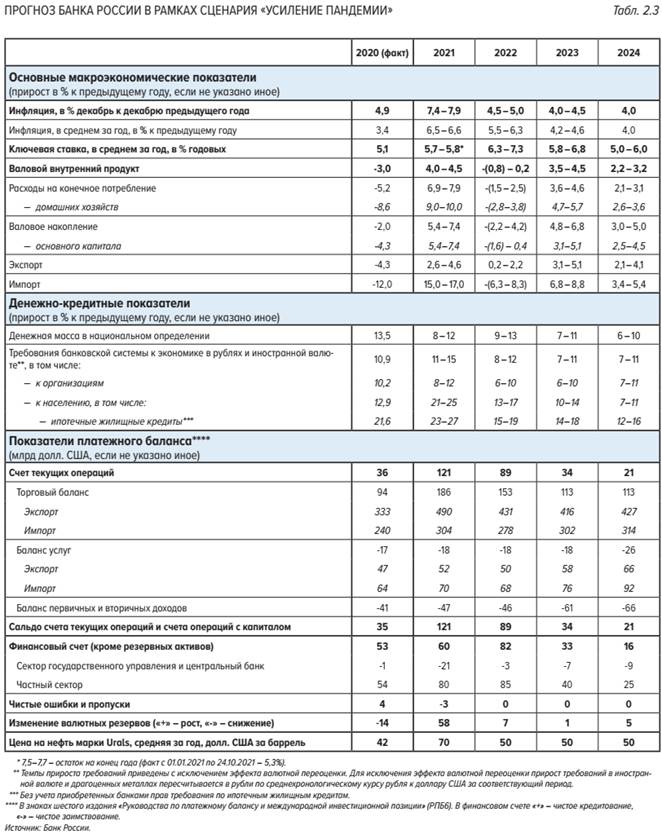

Устойчивое повышение цен на биржевые товары приведет к заметному росту издержек российских предприятий и вызовет рост их инфляционных ожиданий. В условиях более быстрого по сравнению с базовым сценарием роста спроса у предприятий останутся широкие возможности по переносу издержек в конечные цены. В результате ускорится рост потребительских цен и инфляционные ожидания населения существенно вырастут. Банку России в 2022–2023 годах придется проводить более жесткую денежно-кредитную политику по сравнению с базовым сценарием, в том числе вследствие более жесткой денежно-кредитной политики развитых стран. Возвращение ключевой ставки в нейтральный диапазон произойдет только в 2024 году по мере возвращения инфляции к значениям вблизи 4%.

В результате в сценарии «Глобальная инфляция» денежно-кредитные условия на всем прогнозном горизонте будут более жесткими, чем в базовом сценарии. Темпы прироста кредитования домашних хозяйств по итогам 2022 года сформируются на более высоком уровне по сравнению с базовым сценарием вследствие ускоренного роста спроса населения на товары длительного пользования на фоне ожиданий будущего ускорения инфляции. Темпы прироста кредитования организаций по итогам 2022 года несколько снизятся по сравнению с базовым сценарием в силу повышения неопределенности в экономике и снижения готовности предприятий осуществлять инвестиции. В 2023–2024 годах темпы прироста кредитования домашних хозяйств вернутся к темпам прироста базового сценария, а темпы прироста кредитования организаций, наоборот, сложатся на более высоком уровне вследствие снижения неопределенности на финансовых рынках и в экономике в целом, а также роста номинального ВВП.

СЦЕНАРИЙ «ФИНАНСОВЫЙ КРИХИС»

Основное отличие сценария «Финансовый кризис» от сценария «Глобальная инфляция» заключается в том, что накопленные дисбалансы на рынках активов продолжат расти, а не самоустранятся по мере восстановления мировой экономики. При этом участники финансовых рынков будут ожидать лишь умеренную нормализацию денежно-кредитной политики развитых стран, и каждый следующий шаг повышения ставок будет вызывать все большее беспокойство инвесторов. Поэтому в этом сценарии экономические процессы в 2022 году идентичны сценарию «Глобальная инфляция», и значимое отличие появляется лишь с I квартала 2023 года.

В период, прошедший после кризиса 2008–2009 годов, в мировой экономике сформировалось значительное число дисбалансов. Один из наиболее заметных – накопление долгов государствами и компаниями со слабыми показателями финансовой устойчивости. В 2020 году мировой экономике удалось избежать связанного с этими проблемами финансового кризиса во многом благодаря своевременно принятым мерам – предоставлению долларовой ликвидности со стороны ФРС США (своп-линии с центральными банками СФР и так далее), предоставлению помощи со стороны международных организаций (МВФ, Всемирный банк и другие). Это стало возможным в значительной степени из-за того, что пандемия коснулась всех, все международное сообщество было заинтересовано в предотвращении дополнительного осложнения экономической ситуации.

При этом данные показывают, что в 2020 году долговая нагрузка мировой экономики существенно выросла. По данным Института международных финансов, объем глобального долга в 2020 году вырос на 24 трлн долл. США, а отношение глобального долга к глобальному ВВП выросло на 35 п.п. (до 355% ВВП), в то время как в 2008 и 2009 годах отношение долга к ВВП выросло лишь на 10 и 15 п.п. соответственно Глобальный государственный долг вырос с 88% ВВП в 2019 году до 105% ВВП

в 2020 году. Долг нефинансовых корпораций за год вырос меньше – на 8 п.п., но также достиг 100% ВВП.

На волне постковидного восстановления и сохраняющихся низких ставок глобальный долг продолжает расти. Весьма заметно растет «спекулятивный» сегмент корпоративного долга. Так, например, по данным Ассоциации индустрии ценных бумаг и финансовых рынков США, за 10 месяцев 2021 года объем размещений корпоративных долговых бумаг спекулятивного сегмента вырос на 22% относительно аналогичного периода 2020 года и в два раза – относительно аналогичного периода 2019 года. На финансовых рынках Европы и Азии размещения корпоративных бумаг спекулятивного сегмента также находятся на повышенных уровнях.

Таким образом, если настроения на финансовых рынках будут достаточно волатильными в 2022 году, а наблюдаемые процессы на финансовых рынках окажутся «пузырями», то быстрое и существенное ужесточение денежно-кредитной политики США может привести к росту обеспокоенности инвесторов относительно перспектив возврата вложенных средств. В результате 2023 год может начаться с массовых продаж рисковых активов на финансовом рынке и обострения долговых проблем в СФР, особенно в тех, которые накопили значительные долги в иностранной валюте. При этом страны не будут иметь той поддержки со стороны международных контрагентов, которую они получили в 2020 году. Как следствие, риск-премии СФР существенно вырастут, наиболее закредитованные страны столкнутся с проблемами в обслуживании задолженности, и в I квартале 2023 года в мировой экономике начнется масштабный финансовый кризис – сопоставимый с кризисом 2008–2009 годов, с длительным периодом неопределенности и затяжным восстановлением.

Замедление экономической активности на фоне финансового кризиса приведет к падению спроса и снижению цены на нефть до 40 долл. США за баррель в 2023 году в среднем. К 2024 году цена на нефть вырастет до 45 долл. США за баррель в среднем в результате введения дополнительных ограничений на добычу ОПЕК+ и постепенного восстановления спроса.

Финансовый кризис приведет к спаду российской экономики в 2023 году на 1,4–2,4%. Восстановление будет затяжным и растянется на несколько кварталов, однако уже к 2024 году темпы прироста российской экономики достигнут 3,0–4,0%. В то же время возвращение на уровень 2022 года произойдет только к концу прогнозного горизонта. При этом отклонение от уровня базового сценария останется существенным и заметно большим, чем в сценарии «Усиление пандемии».

В 2023 году ожидается более мягкая по сравнению с базовым сценарием бюджетная политика. Меры бюджетного стимулирования поддержат внутренний спрос, тем не менее спад потребительских и инвестиционных расходов в 2023 году будет существенным.

В этом сценарии предполагается, что финансовый кризис, как и в 2008 году, приведет к снижению инвестиционных расходов в гораздо большей степени, чем потребительских. Постепенное восстановление доходов и снижение неопределенности будут способствовать росту внутреннего спроса, однако даже ускоренные темпы роста в 2024 году будут недостаточными для возвращения как потребления, так и инвестиций на траекторию базового сценария.

В этом сценарии резкое начало финансового кризиса и сопутствующее ослабление рубля приведут не только к повышенному инфляционному давлению, но и к существенному росту рисков для финансовой стабильности. Для их демпфирования Банк России будет вынужден в первой половине года проводить более жесткую денежно-кредитную политику по сравнению со сценарием «Глобальная инфляция». Во второй половине 2023 года рост цен начнет замедляться, инфляционные ожидания начнут снижаться, что позволит Банку России перейти к смягчению денежно-кредитной политики, поддерживая экономику. Тем не менее общее ужесточение денежно-кредитных условий по итогам 2023 года в совокупности с сокращением доходов и ростом неопределенности вызовет существенное падение темпов роста кредитования экономики.

По сравнению с траекторией нормализации денежно-кредитной политики в сценарии «Глобальная инфляция» нормализация в сценарии «Финансовый кризис» будет более быстрой, с последующим переходом в область мягкой денежно-кредитной политики.

Несмотря на исторически минимальные значения ставок, медленное восстановление спроса и некоторое укрепление рубля в этом сценарии приведут к 2024 году к замедлению инфляции до уровня несколько ниже целевого.

Темпы кредитования населения несколько ускорятся под действием мер денежно-кредитной и бюджетной политики, но останутся при этом заметно ниже темпов прироста базового сценария даже в конце прогнозного горизонта. Темпы прироста кредитования организаций останутся сдержанными до конца прогнозного горизонта в силу более глубокого спада в инвестиционных расходах и более длительного сохранения банками дополнительных требований, введенных во время кризиса, в отношении корпоративных заемщиков.

В дальнейшем, но уже за границами прогнозного горизонта, под действием принятых решений по денежно-кредитной политике и по мере восстановления экономики инфляция вернется к значениям вблизи 4%, а темпы прироста кредитования экономики – на траекторию базового сценария.

ТАБЛИЦЫ:

ВРЕЗКИ:

(Ред. Оганесяна Севана А.)

Дата добавления: 2021-12-10; просмотров: 39; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!