Преимущества и недостатки методов

Определение инвестиционного проекта

ЗАКОН 39-ФЗ: «ИНВЕСТИЦИОННЫЙ ПРОЕКТ есть обоснование экономической целесообразности, объема и сроков капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законом РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

КЛАССИФИКАЦИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

| Величина требуемых инвестиций | Тип предполагаемого эффекта | Тип отношений | Тип денежного потока | Отношение к риску |

| Глобальные | Наращивание объемов производства | Независимость | Ординарный | Рисковый |

| Народнохозяйственные | Сокращение затрат | Альтернативность | Неординарный | Без рисковый |

| Крупномасштабные | Снижение риска | Комплемен тарность | ||

| Локальные | Новое значение | Замещение | ||

| Политико-экономический эффект |

Инвестиционный проект обозначим набором показателей:

ИНВЕСТИЦИОННЫЙ ЦИКЛ

ПРОЕКТА

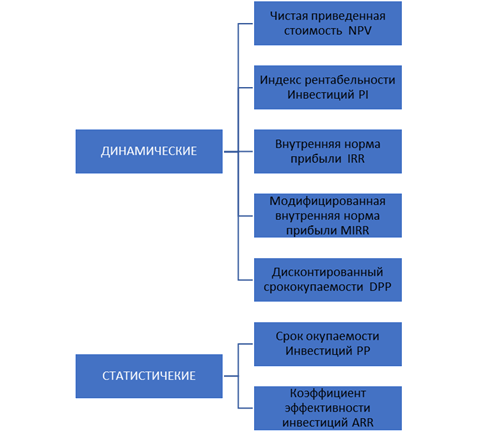

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1. ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ

NPV – Net Present Value

Определяется как сумма ожидаемых доходов, продисконтированных с помощью r (издержки привлечения капитала), за минусом первоначальных вложений: NPV = -I0 + CF1/(1+r) + … + CFn / (1+r)n

|

|

|

Если предполагаем инвестировать несколько лет подряд, тогда: j NPV = ∑ CFt / (1+r)t - ∑Ij / (1+i)

2. Норма дисконта отражает:

3. Внутренняя норма дохода

(IRR – Internal Rate of Return)

Можно найти из уравнения:

-I0 + CF1/(1+IRR) + … + CFn / (1+IRR)n = 0

Инвестиционный проект принимается, если IRR > r, и отвергается если IRR < r.

Если IRR = r, то решение принимается в зависимости от социальной значимости проекта.

3. Индекс прибыльности

(PI – Profitability Index):

PI = [CF1/(1+r) + … + CFn / (1+r)n ] / I0

Проект принимается, если PI > 1.

Проект отвергается, если PI < 1.

4. Дисконтированный срок окупаемости

(DPP – Discounted Payback Period):

Срок окупаемости сравниваем с периодом жизни проекта. Если DPP < n, проект эффективен. Если ситуация обратная, то проект неэффективен.

5. Простой срок окупаемости

(PP - Payback Period)

Срок окупаемости сравниваем с периодом жизни проекта. Если PP < n, проект эффективен. Если ситуация обратная, то проект неэффективен.

6. Модифицированная внутренняя

норма прибыли – MIRR:

Проект отвергается, если MIRR меньше стоимости капитала. Если MIRR больше стоимости капитала, то проект принимается.

|

|

|

7. Метод расчета учетной нормы прибыли

(ARR – Accounting Rate of Return)

Особенности метода:

Преимущества и недостатки методов

| Метод | Преимущества | Недостатки |

| NPV | Отражает прогнозную цену, определяет коммерческую эффективность, широко распространен | Не позволяет судить о пороге рентабельности и финансовой прочности проекта |

| PI | Удобен для выбора одного проекта из ряда альтернативных | Сильно чувствителен к масштабу проекта |

| IRR | Рассчитан в процентах, более удобен, чем NPV Несет информацию о приблизительной величине предела | Сильно чувствителен к структуре потока проекта |

Преимущества и недостатки методов

| Метод | Преимущества | Недостатки |

| MIRR | Дает более правильную оценку ставки реинвестирования | |

| DPP | Позволяет судить о ликвидности и рискованности проекта Простота расчета | Игнорирует денежные поступления после истечения окупаемости проекта |

| PP | Позволяет судить о ликвидности и рискованности проекта Простота расчета | Не учитывает влияние доходов последних периодов Не учитывает изменения финансовых средств |

| ARR | Используется для быстрой отбраковки проектов, простота расчета | Не учитывает временной фактор Не делает различий для проектов с од.суммой PN |

|

|

|

Дата добавления: 2021-12-10; просмотров: 19; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!