Список использованных источников

Содержание

Введение 3

1. Сущность бюджетного планирования, его задачи и принципы 5

2.Организация бюджетного планирования в РФ 13

3.Совершенствование бюджетного планирования в условиях перехода к бюджетированию, ориентированному на результат 21

Заключение 33

Список использованных источников 36

Введение

Бюджет и государственная бюджетная система в целом являются совокупностью экономических отношений, возникающих в процессе распределения и перераспределения ВНП и национального дохода. Бюджет активно воздействует на все стадии воспроизводства, поэтому развитие и совершенствование бюджета следует рассматривать, прежде всего, на основе развития и совершенствования экономических отношений, которые выступают в количественной и качественной формах доходов и расходов.

Определение сущности, роли и места бюджета в системе воспроизводства служит основным методологическим пунктом развития теории бюджетного планирования и использования ее результатов в создании и совершенствовании бюджетной системы. Сущность бюджета нельзя рассматривать вне конкретных экономических условий, поскольку она зависит от системы производственных отношений, того или иного способа производства и определяется ею.

|

|

|

В условиях перехода к рынку бюджет является не только единственным плановым документом, утверждаемым в качестве закона, но и основой, вокруг которой организуется система финансового хозяйства в целом, финансовое планирование и прогнозирование на основе единой финансовой политики государства.

Составной частью бюджетного процесса является бюджетное планирование и регулирование, представляющие собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Непосредственное составление бюджета на предстоящий год происходит на базе его исполнения за текущий год и тех финансовых норм и нормативов, которые доводятся до территорий, отраслей хозяйства, бюджетных учреждений. Составление бюджета по доходам должно учитывать действующую налоговую систему в стране, реальную возможность мобилизации доходов по каждому виду налогов и сборов.

|

|

|

Цель курсовой работы – исследовать особенности бюджетного планирования как стадии бюджетного процесса.

Задачи курсовой работы:

а) раскрыть сущность бюджетного планирования, его задачи и принципы;

б) рассмотреть организацию бюджетного планирования в РФ;

в) предложить направления совершенствования бюджетного планирования в условиях перехода бюджетированию ориентированному на результат.

Объект курсовой работы – бюджетное планирование.

Предмет курсовой работы – бюджетное планирование как стадия бюджетного процесса.

Структура курсовой работы состоит из введения, трех глав, заключения, списка использованных источников.

1. Сущность бюджетного планирования, его задачи и принципы

Бюджетное планирование – это один из элементов системы управления бюджетом, предназначение которого состоит в составлении и утверждении бюджетного плана на основании прогнозируемых данных и в соответствии с целями бюджетной политики. Или иными словами, под бюджетным планированием понимается процесс определения характеристик бюджетных доходов и расходов с целью выработки эффективных и действенных путей достижения их сбалансированности [3, с.233].

|

|

|

Бюджетное планирование осуществляется в несколько этапов: составление проектов бюджетов финансовыми органами разных уровней; рассмотрение проектов бюджетов в исполнительных органах власти; рассмотрение проектов бюджетов и утверждение бюджетов в законодательных и представительных органах государственной власти разных уровней и в органах местного самоуправления; поквартальное распределение финансовыми органами государственных, региональных и муниципальных уровней доходов и расходов, а также составление сводных бюджетных росписей [3, с.234].

Бюджетное планирование позволяет определить объём, источники и целенаправленное использование бюджетных ресурсов на каждом из уровней управления.

Перед бюджетным планированием выдвигаются следующие основные задачи [3, с.234]:

-установление общего объема финансовых ресурсов и их распределение по отдельным направлениям, национально-государственным и административным образованиям РФ, выявление размеров направления собственных ресурсов хозяйства;

-организация работы по мобилизации денежных накоплений и других финансовых ресурсов государства, финансовому обеспечению развития экономики, науки и социальной сферы;

|

|

|

-осуществление финансового контроля за ходом выполнения бюджета.

Принципы бюджетного планирования [3, с.235]:

-регулирование бюджетных вопросов едиными правовыми нормами;

-адресный и целевой характер направления бюджетных средств;

-непрерывность планирования годового бюджета;

-стабильность финансовых показателей (норм, налоговых ставок, смет);

-балансовый метод.

Целями бюджетного планирования на всех уровнях власти являются

[3, с.236]:

- обеспечение координации социального и экономического развития государства и его территорий на основе бюджетной политики;

- прогнозирование объектов финансовых ресурсов, необходимых для обеспечения планируемых мероприятий;

- прогнозирование финансовых последствий проведения реформ и выполнения программ;

- определение возможностей по реализации различных мер в области финансово-бюджетной системы.

Бюджетное планирование - составляющая финансового планирования, позволяющая определить объем, источники и целенаправленное использование бюджетных ресурсов на каждом из уровней управления: федеральном, региональном, муниципальном.

Бюджетное прогнозирование – это обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний. Это неотъемлемая часть бюджетного процесса, база бюджетного планирования. Прогноз строится на тщательном изучении информации о состоянии бюджета на данный момент; определении в соответствии с выявленными закономерностями разных вариантов достижения предполагаемых бюджетных показателей; нахождении в результате анализа наилучшего варианта развития бюджетных отношений.

Прогнозирование бюджета ориентирует на поиск оптимального решения задач, на выбор наилучшего из возможных вариантов. В процессе бюджетного прогнозирования рассматриваются различные варианты бюджетной политики государства, разные концепции развития бюджета с учетом множества экономических и социальных задач, объективных и субъективных факторов, действующих на государственном, региональном и местном уровнях. При этом непрерывность прогнозирования бюджета обусловливает систематическое уточнение бюджетных показателей по мере формирования новых данных [5, с.23].

Цель бюджетного планирования и прогнозирования – на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению [5, с.135].

Роль и место бюджетного планирования и прогнозирования в системе экономического регулирования определяются их тесным взаимодействием и тем фактом, что прогнозирование является концептуальной базой для проработки, подготовки, анализа и утверждения плановых решений.

Бюджетное планирование занимает центральное место в системе управления общественными финансами. Оно связывает в единое целое все сферы общественных финансов: оказание бюджетных услуг, управление долгом, управление бюджетными закупками, планирование бюджетных инвестиций, планирование межбюджетных отношений и пр.

Система бюджетного планирования — совокупность организации, методов и процедур формирования проекта бюджета [17, с.201].

К методам бюджетного планирования можно отнести [17, с.202]:

а) экономического анализа;

б) индексный;

в) балансовый;

г) нормативный;

д) программно-целевой;

е) бюджетирование, ориентированное на результат и др.

Сущность метода экономического анализа заключается в том, что экономический процесс или явление расчленяется на составные части и выявляются взаимосвязь и влияние этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозном (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей [17, с.203].

Процесс экономического анализа подразделяется на ряд стадий: постановку проблемы, определение целей и критериев оценки; подготовку информации для анализа; изучение и аналитическую обработку информации; разработку рекомендаций о возможных вариантах решения проблемы и достижения целей; оформление результатов анализа.

В процессе экономического анализа применяются приемы сравнения, группировки, индексный метод, проводятся балансовые расчеты, используются нормативный и экономико-математические методы (метод корреляционно-регрессионного анализа и др.). Метод группировок предполагает объединение объектов экономического анализа в качественно однородные группы, что позволяет исследовать закономерности их развития, изучить влияние отдельных факторов, определяющих их динамику, характер взаимодействия и выявить тенденции развития данной однородной группы экономических явлений и процессов.

Для определения влияния каждого фактора на изменение обобщающего показателя целесообразно использовать метод элиминирования. Влияние факторов определяется в установленной последовательности. При этом предполагается, что при определении влияния данного фактора численные значения показателей других факторов остаются неизменными. В практике экономического анализа элиминирование известно как прием цепных подстановок.

Экономический анализ предполагает комплексное изучение темпов развития экономики, сложившихся народнохозяйственных пропорций, структуры общественного производства. Особое значение имеет выявление тенденций изменения важнейших показателей эффективности производства, характеризующих качество экономического роста: материало- и энергоемкости, фондоотдачи, производительности труда [17, с.203].

Нормативный метод является одним из основных методов бюджетного планирования. В современных условиях ему стало придаваться особое значение в связи с использованием ряда норм и нормативов в качестве регуляторов экономики. Сущность нормативного метода заключается в технико-экономическом обосновании прогнозов, планов, программ с использованием норм и нормативов. С помощью норм и нормативов обосновываются важнейшие пропорции, развитие материального производства и непроизводственной сферы, осуществляется регулирование экономики [17, с.202].

В действующей практике нормы и нормативы определяются различными методами. Наиболее совершенным является расчетно-аналитический метод, который предполагает определение норм и нормативов на основе технико-экономических расчетов. Для этого используются техническая документация с учетом новейших достижений науки и техники, методики и инструкции. Нормы, рассчитанные данным методом, называются технически обоснованными. Они являются наиболее прогрессивными. В тех случаях, когда нет возможности применения расчетно-аналитического метода, нормы и нормативы определяются на основе отчетно-статистических данных за прошлый период или опытным путем — на основе опытов и экспериментальных данных с учетом достигнутого передового опыта и выявленных в результате анализа резервов производства.

Для повышения научного уровня и качества разработки норм и нормативов необходимо совершенствовать нормирование, организацию и технологию подготовки норм и нормативов [17, с.202].

С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсов с возможностями производства продукции и источниками ресурсов.

Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой, показывающей распределение (использование) по всем направлениям их расхода. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций [17, с.205].

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно.

Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования. ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно-исследовательских, социальных, производственных, организационно-хозяйственных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления [12, с.115].

Бюджетирование, ориентированное на результат – система организации бюджетного процесса и государственного (муниципального) управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами.

В теории управления по целям и результатам БОР считается самым сложным способом использования информации о целях и результатах, поскольку включает в себя всю совокупность способов использования данной информации для принятия управленческих решений.

В самом общем виде бюджетирование, ориентированное на результат, представляет собой систему формирования (исполнения) бюджета, отражающую взаимосвязь между планируемыми бюджетными расходами и ожидаемыми (достигнутыми) результатами. Цель данной модели бюджетирования – проконтролировать соответствие затраченных ресурсов и полученных прямых и социальных результатов, оценить значимость и экономическую и социальную эффективность тех или иных видов деятельности, финансирующихся из бюджета.

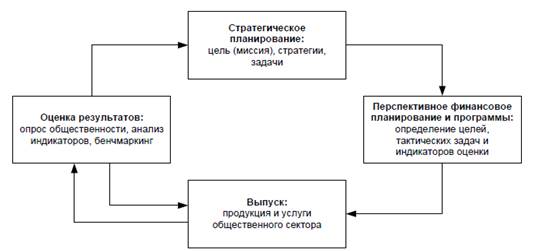

Бюджетное планирование, ориентированное на результат, обеспечивает непрерывный кругооборот «планирование – выпуск – результат - планирование» (рис. 1.1.1) [17, с.207].

Рис. 1.1.1. Кругооборот «планирование – выпуск – результат - планирование» [17, с.207]

Таким образом, к числу наиболее распространенных методов бюджетного планирования относят методы: экономического анализа, индексный, балансовый, нормативный, программно-целевой, бюджетирование, ориентированное на результат.

Бюджетное планирование направлено, в конечном счете, на составление проекта бюджета. В составлении и исполнении бюджета принимают участие все органы государственной власти и управления. Непосредственно осуществляют бюджетное планирование Министерство финансов РФ, министерства финансов республик в составе РФ, финансовые управления администраций других территорий в соответствии с предоставленными им правами.

Таким образом, изучив научные основы бюджетногого планирования можно сделать вывод, что бюджетное планирование призвано показать реальные допустимые затраты и обосновать стратегию решения приоритетных отраслевых, региональных и муниципальных задач.

2. Организация бюджетного планирования в РФ

Бюджетное планирование имеет две стадии. На первой стадии осуществляется сводное бюджетное планирование, в ходе которого определяются основные направления, пути и способы мобилизации финансовых ресурсов, изыскиваются возможности для увязки намечаемых, доходов и расходов на предстоящий год. На второй стадии производится адресное бюджетное планирование, т.е. устанавливаются конкретные связи с бюджетом отраслей народного хозяйства, непроизводственной сферы и других расходов. Здесь же определяются поступления в бюджет по каждому виду налогов и сборов.

Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг в соответствии с другими нормами (нормативами), установленными законодательством, а также правовыми актами органов местного самоуправления. Составление бюджетов — стадия бюджетного процесса, на которой определяется состав и объем доходов, расходов и поступлений из источников финансирования дефицита бюджета на очередной финансовый год [10, с. 65].

Основой для своевременного и качественного составления проектов бюджетов служат необходимые для этого сведения: о составе и ставках налогов в соответствии с действующим налоговым законодательством; нормативах отчислений от собственных доходов бюджетов других уровней; предполагаемых объемах финансовой помощи, предоставляемой из других бюджетов; видах и объемах расходов, передаваемых с одного уровня бюджетной системы РФ на другой; нормативах финансовых затрат на предоставление государственных или муниципальных услуг; нормативах минимальной бюджетной обеспеченности. Финансовые органы имеют право на получение указанных сведений от финансовых органов другого уровня бюджетной системы РФ, а также от иных государственных органов, органов местного самоуправления и юридических лиц.

Разработка проекта бюджета включает две стадии — подготовительную и конкретно-адресную. На подготовительной стадии проводятся организационно-методические мероприятия; определяется ожидаемое исполнение бюджета за текущий год, планируются показатели бюджета очередного года. Финансовые органы на этой стадии разрабатывают методические указания по исчислению бюджетных показателей на очередной финансовый год, по применению действующих норм, индексов-дефляторов, по заполнению форм расчетов; устанавливают для своих подразделений контрольные цифры по доходам и расходам соответствующих бюджетов. Конкретно-адресная стадия состоит в установлении объема доходов бюджета, конкретных направлений использования бюджетных средств по отраслям, ведомствам, территориям, программам, мероприятиям, источников покрытия дефицита бюджета [12, с. 24].

Сводный финансовый баланс - документ, характеризующий объемы и использование финансовых ресурсов РФ, субъектов РФ, муниципальных образований и секторов экономики.

Сводный финансовый баланс составляется в целях оценки объемов финансовых ресурсов при разработке прогнозов социально-экономического развития и проекта бюджета на очередной финансовый год и плановый период и оценки влияния политики в области экономического развития на показатели прогноза социально-экономического развития территории.

Прогноз социально-экономического развития Российской Федерации – документ, содержащий систему научно-обоснованных представлений о направлениях и результатах социально-экономического развития Российской Федерации на прогнозируемый период.

Прогноз социально-экономического развития включает сценарные условия, которые содержат наиболее вероятные внешние и внутренние условия и характеристики социально-экономического развития РФ, а также основные параметры, которые содержат соответствующую сценарным условиям и отражающие социально-экономическое развитие РФ в очередном финансовом году и плановом периоде прогнозные характеристики [12, с. 24].

На основании прогноза социально-экономического развития страны, сводного финансового баланса определяются основные направления бюджетной политики на очередной финансовый год, составляющие суть Бюджетного послания Президента РФ Федеральному Собранию РФ (оно направляется не позднее марта года, предшествующего очередному финансовому году). С Бюджетного послания и начинается непосредственная работа над составлением проекта бюджета [12, с. 26].

Состав участников бюджетного планирования в Российской Федерации определен в ст. 169 БК РФ: «Составление проектов бюджетов – исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации и местных администраций муниципальных образований». Данное положение конкретизируется Постановлением Правительства РФ от 29 декабря 2007 г. № 1010, в соответствии с которым к таковым относятся:

- Правительство РФ;

- Министерство финансов РФ;

- Министерство экономического развития РФ;

- Министерство здравоохранения и социального развития РФ;

- Министерство регионального развития РФ;

- субъекты бюджетного планирования;

- главные администраторы доходов бюджета и главные администраторы источников финансирования дефицита бюджета.

Каждый орган имеет собственные задачи и действует в пределах, закрепленных за ним полномочий.

Проекты бюджетов составляет Правительство РФ, исполнительные органы власти субъектов РФ и муниципальных образований. Непосредственными исполнителями, разрабатывающими проекты бюджетов, являются Министерство финансов России и территориальные финансовые органы. В связи с этим Министерство финансов России и территориальные финансовые органы обеспечиваются соответствующей информационной базой, поступающей от правительства, статистических, налоговых, таможенных органов и учреждений. Главным для составления проекта бюджета служат прогнозные данные социально-экономического развития государства или территориального образования. Прогноз разрабатывается на основе данных (показателей) за предыдущие годы, периоды отчетного года и тенденций развития с учетом финансово-бюджетной политики [5,с.136].

Для составления проектов бюджетов используется следующая информация [7, с.250]:

- изменения в налоговом и таможенном законодательстве на момент начала разработки проекта;

- нормативы отчислений от собственных и регулирующих доходов в бюджеты других уровней бюджетной системы;

- предполагаемые объемы финансовой помощи, предоставляемой из бюджета другим уровням бюджетной системы;

- виды и объемы расходов, передаваемых с одного уровня бюджетной системы на другой;

- нормативы финансовых затрат на предоставление государственных и муниципальных услуг юридическим и физическим лицам;

- нормативы минимальной бюджетной обеспеченности.

В основу разработки проекта федерального бюджета закладываются [7,с.251]:

- направления финансово-бюджетной политики;

- показатели прогноза социально-экономического развития на очередной финансовый год;

- уточненные параметры среднесрочного прогноза социально-экономического развития государства;

- показатели сводного финансового баланса;

- показатели денежной программы, составленной ЦБ РФ;

- показатели долгосрочных федеральных целевых программ.

Правительство РФ при составлении проекта федерального бюджета одобряет:

- основные направления налоговой, таможенно-тарифной и бюджетной политики на очередной финансовый год и плановый период;

- сценарные условия функционирования экономики, основные параметры прогноза социально-экономического развития, прогноз социально-экономического развития;

- сводный финансовый баланс Российской Федерации на очередной финансовый год и плановый период;

- основные характеристики федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также объем бюджетных ассигнований на исполнение действующих и принимаемых расходных обязательств Российской Федерации;

- распределение бюджетных ассигнований на исполнение принимаемых расходных обязательств;

- концепции долгосрочных (федеральных) целевых программ;

- проект федерального закона о федеральном бюджете, проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации и представляемые вместе с ними документы и материалы для внесения в Государственную Думу Федерального Собрания Российской Федерации.

Для составления проекта бюджета Министерство финансов РФ должно быть обеспечено необходимой информационной базой, которая поступает от соответствующего правительства, статистических, налоговых органов и других учреждений. Главным источником информации для составления проекта бюджета служит прогноз социально-экономического развития государства, который в свою очередь разрабатывается на основе данных экономического и социального развития за отчетный период, тенденций развития на планируемый год и других показателей. При разработке проекта бюджета учитываются также основные положения финансово-бюджетной политики, принятой на соответствующий плановый период [6,с.139].

Министерство финансов РФ разрабатывает проекты основных направлений налоговой и бюджетной политики, проекты программ государственных гарантий, программ государственных заимствований, проект программы предоставления государственных финансовых и государственных экспортных кредитов. Так же Министерство финансов РФ разрабатывает проектировки основных характеристик федерального бюджета, а также осуществляет расчеты объема бюджетных ассигнований и ведет реестр расходных обязательств.

Министерство экономического развития РФ разрабатывает совместно с Министерством финансов РФ и Федеральной таможенной службой проект основных направлений таможенно-тарифной политики, сценарные условия функционирования экономики Российской Федерации, проект сводного финансового баланса. Также Министерство экономического развития РФ рассматривает совместно с Министерством финансов РФ и Министерством регионального развития РФ концепции и проекты долгосрочных целевых программ и др.

Министерство здравоохранения и социального развития РФ разрабатывает предложения по определению МРОТ, порядок индексации заработной платы работников федеральных бюджетных учреждений, базовой части трудовых пенсий, индексации пенсионного капитала, а также участвует в разработке предложений по индексации денежного содержания (денежного довольствия) федеральных государственных служащих. А так же участвует в разработке предложений по индексации денежного содержания федеральных государственных служащих, предложений по распределению бюджетных ассигнований бюджетов государственных внебюджетных фондов [6,с.140].

Министерство здравоохранения и социального развития РФ представляет в Правительство РФ проект Федерального закона о страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и проект Федерального закона о бюджетах государственных внебюджетных фондов согласованный с Министерством финансов РФ.

Министерство регионального развития РФ разрабатывает, согласовывает с Министерством финансов РФ методику распределения дотаций субъектов и методики распределения субвенций и субсидий между бюджетами субъектов. Так же рассматривает концепции и проекты долгосрочных целевых программ предложений для реализации за счет средств федерального бюджета предложения по внесению изменений в долгосрочные целевые программы и другие предложения по подготовке и реализации бюджетных инвестиций из федерального бюджета.

Министерство регионального развития РФ представляет в Правительство Российской Федерации и (или) в Бюджетную комиссию предложения (заключения на предложения) по распределению бюджетных ассигнований федерального бюджета на исполнение принимаемых расходных обязательств в части, касающейся субвенций и субсидий бюджетам субъектов Российской Федерации.

Субъекты бюджетного планирования ведут реестры расходных обязательств, подлежащих исполнению за счет бюджетных ассигнований, составляют отчеты о реализации долгосрочных (федеральных) целевых программ и ведомственных целевых программ, а также отчеты об осуществлении бюджетных инвестиций из федерального бюджета в объекты капитального строительства, не включенные в долгосрочные (федеральные) целевые программы.

Субъекты бюджетного планирования представляют в Министерство финансов РФ реестры расходных обязательств, предложения по внесению изменений в распределение бюджетных ассигнований, обоснования бюджетных ассигнований по соответствующим главным распорядителям средств федерального бюджета, предложения по вопросам соответствующей сферы деятельности, необходимые для подготовки пояснительной записки к проекту федерального закона о федеральном бюджете. А так же представляют в Правительство РФ и (или) в Бюджетную комиссию проекты методик распределения (включая критерии отбора субъектов РФ) и порядка предоставления субвенций и субсидий бюджетам субъектов РФ.

Главные администраторы доходов бюджета и главные администраторы источников финансирования дефицита федерального бюджета разрабатывают и согласовывают с Министерством финансов РФ прогноз объемов поступлений в федеральный бюджет по соответствующим видам доходов и источникам финансирования дефицита бюджета. А также разрабатывают и согласовывают с Министерством здравоохранения и социального развития прогноз бюджетов государственных внебюджетных фондов.

Все работы по подготовке и согласованию с федеральными органами исполнительной власти показателей проекта федерального бюджета и сопутствующих ему материалов (проектов законодательных актов и др.) должны быть завершены до 15 июля года, предшествующего планируемому.

После согласования всех бюджетных расчетов с ведомствами и субъектами Федерации бюджетный департамент Министерства финансов РФ составляет окончательный проект федерального бюджета, который представляется в Правительство РФ.

3. Совершенствование бюджетного планирования в условиях перехода бюджетированию, ориентированному на результат

Бюджетирование, ориентированное на результат, представляет собой комплекс взаимосвязанных элементов, реализация которых участниками бюджетного процесса обеспечивает достижение в пределах установленных объемов бюджетных ресурсов запланированных результатов, отражающих приоритеты социально-экономической политики [10, с. 45].

Очевидно, что бюджетирование, ориентированное на результат - это более прогрессивная по сравнению с затратным моделью методология подготовки и исполнения бюджета, где акцент переносится с затрат на результаты.

Переход к БОР невозможен без выполнения некоторых минимальных требований [10, с. 45]:

а) завершения разграничения полномочий в рамках реформы государственного управления и местного самоуправления;

б) перехода к стратегическому планированию развития регионов и муниципалитетов в рамках реформы планирования;

в) применения элементов административной реформы - управления по результатам, стандартов качества и регламентов оказания бюджетных услуг, контрактов с негосударственными поставщиками бюджетных услуг (муниципальные задания на принципах аутсорсинга) или контрактов с руководителями бюджетных учреждений.

Достоинствами БОР являются предоставление государством населению именно тех общественных благ и услуг, в которых общество реально заинтересовано; отказ от расходов, осуществляемых без надлежащего социально-экономического обоснования; выбор решений с учетом последствий; усиление ответственности за конечный результат; повышение обоснованности решений о государственных расходах; возможность реально оценивать финансовое состояние государства благодаря более полной картине имеющихся в его распоряжении ресурсов.

В БОР, как правило, включают три основных компонента, таких, как планирование деятельности организаций бюджетного сектора, среднесрочное финансовое планирование и повышение эффективности/результативности деятельности бюджетных организаций. Переход к БОР подразумевает также поэтапное изменение механизмов контроля исполнения бюджета. При переходе на БОР возрастает роль отчетности, мониторинга и оценки результатов. Одной из трудностей при внедрении БОР является создание системы показателей социальной эффективности (результативности) и экономической эффективности государственных расходов.

На современном этапе реформирования бюджетного процесса первым и важнейшим инструментов повышения эффективности управления общественными финансами стали ежегодно представляемые субъектами бюджетного планирования доклады о результатах и основных направлениях деятельности (ДРОНД). В ходе реализации первого этапа подготовки ДРОНД был создан ряд предпосылок, для перехода к реальному механизму целевого бюджетирования. Внутри каждого ведомства были формализованы основные количественные показатели деятельности или национальный (экономический) эффект от работы ведомства в отчетном году. Развитие данного инструмента БОР связано с решением следующих вопросов [10, с. 49]:

- увязки графика разработки ДРОНД с бюджетным процессом для обеспечения анализа результатов деятельности главных распорядителей средств в отчетном году до наступления нового бюджетного цикла;

- масштабным внедрением ДРОНД на уровне муниципальных образований, где данный элемент БОР практически не применяется, путем реализации дополнительного стимулирования со стороны субъектов Российской Федерации;

- включением в доклады нескольких вариантов финансирования на плановый период, для обеспечения увязки зависимости финансирования от уровня достижения поставленных целей и задач.

Вторым важным элементом системы БОР является переход на формирование ведомственных целевых программ (ВЦП) - программно-целевое бюджетирование. В настоящий момент на федеральном уровне сложились положительные предпосылки для активного перехода главных распорядителей средств федерального бюджета на формирование и исполнение ВЦП. Наработанный на федеральном уровне опыт их реализации может быть использован субъектами Российской Федерации и муниципалитетами для внедрения данного инструмента БОР в своем бюджетном процессе [10, с. 50].

Кроме того, отправной точкой в реализации инструментов БОР является реестр расходных обязательств, формирование которого начато публичными правовыми образованиями с 2006 года.

Зачастую предусмотренные в бюджете расходы распределяются в реестре расходных обязательств между расходными обязательствами, а затем к ним подбираются правовые акты. Это происходит, в связи с тем, что составление реестра расходных обязательств на базе анализа всего массива правовых актов, договоров и соглашений, которые обуславливают возникновение расходных обязательств, - задача технически сложная на сегодняшний день в силу недостаточности четкости формулировок в правовых актах (особенно принятых давно) и неясности правил "перевода" их норм в объемы расходных обязательств. Отсутствие на региональном и муниципальном уровнях квалифицированных специалистов для проведения подобной работы в сжатые сроки также затрудняет применение реестра расходных обязательств в процессе исполнения бюджетов в полной мере. Очевидно, что реестр расходных обязательств может играть предписанную ему роль только в том случае, если имеется четкое понимание состава правовых актов, соглашений, договоров публичного образования, обуславливающих расходные обязательства. Необходим пересмотр нормативно-правовых актов, внесение изменений в правовые акты, недостаточно прозрачно устанавливающие предоставление бюджетного финансирования, отмена правовых актов, устанавливающих необоснованные "пожелания" главных распорядителей бюджетных средств.

Одна из задач системы исполнения бюджета - обеспечить достаточное количество средств в каждый отдельно взятый момент времени, для оплаты расходных обязательств и достижения результатов, а также снижение рисков возникновения кассовых разрывов, приводящих к росту обязательств и снижению результативности. Практика кассового планирования ряда субъектов Российской Федерации свидетельствует о его недостаточной эффективности: наличии кассовых разрывов и, как следствие, увеличении расходов на уплату процентов по привлеченным в течение года заемным средствам.

Следующим аспектом, характеризующим развитие системы исполнения бюджетов в условиях БОР, является внедрение финансового менеджмента в организациях бюджетной сферы. С.А. Овчинцевой исследованы три подсистемы бюджетного менеджмента, соответствующие трем уровням власти [10, с. 52]. Механизм оценки качества реализации финансового менеджмента главными распорядителями бюджетных средств формализован только на федеральном уровне, при этом оценка качества финансового управления и планирования по пятибалльной шкале, проведенная Минфином России в феврале 2010 года, показала весьма низкие результаты: лучшим министерством стал Министерство транспорта Российской Федерации (4,21 балла), а худшим - Министерство сельского хозяйства Российской Федерации (1,66 балла). Такое низкое качество реализации финансового менеджмента участниками бюджетного процесса, наиболее продвинутыми в плане проведения бюджетной реформы, свидетельствует об отсутствии единого нормативно закрепленного инструментария и методики, позволяющих осуществить его практическую реализацию внутри ведомства. При этом на субфедеральном и местном уровнях внедрение финансового менеджмента практически не осуществляется.

Развитие всех вышеперечисленных инструментов БОР невозможно без совершенствования системы финансового контроля: перехода от контроля за целевым расходованием средств к аудиту эффективности и результативности, а также создания на всех уровнях бюджетов системы внутреннего контроля и аудита.

В настоящее время отсутствуют методика определения затрат на оказание бюджетных услуг, единые требования к содержанию стандарта качества оказания государственных (муниципальных) услуг, а также порядок формирования отчетности и перечень содержащихся в ней показателей, определяющих достижение бюджетным учреждением требуемых результатов деятельности по оказанию услуг.

При расчете затрат на оказание бюджетных услуг предложено определять отдельно расчетно-нормативные затраты бюджетных учреждений непосредственно связанные с оказанием услуги (переменные затраты) и расчетно-нормативные затраты на содержание имущества бюджетного учреждения (постоянные затраты). При этом, расчетно-нормативные затраты на выполнение государственного (муниципального) задания должны рассчитываться по формуле:

, (3.1)

где: Nз - расчетно-нормативные затраты на выполнение государственного (муниципального) задания;

Nочр - расчетно-нормативные затраты на оказание единицы услуги конкретного органа исполнительной власти (органа местного самоуправления и (или) бюджетного учреждения) на очередной финансовый год;

ki - количество единиц оказания одной услуги;

Nни - расчетно-нормативные затраты на содержание имущества бюджетного учреждения.

Затраты, учитываемые при определении расчетно-нормативных затрат на содержание имущества бюджетного учреждения, включают: затраты на содержание объектов недвижимого и движимого имущества, уплачиваемые налог на имущество организаций и земельный налог, с учетом их предстоящего изменение в очередном финансовом году.

Для определения расчетно-нормативных затрат на оказание единицы услуги С.А. Овчинцева предлагает сначала определить состав расчетно-нормативных затрат на оказание единицы государственной (муниципальной) услуги (состав переменных затрат), затем определить базовую (за текущий период) стоимость государственной (муниципальной) услуги, исходя из перечня всех услуг, оказываемых бюджетным учреждением, рассчитать среднюю базовую стоимость соответствующей государственной (муниципальной) услуги и на основе полученных данных определить среднюю стоимость соответствующей государственной (муниципальной) услуги на очередной финансовый год [10, 54].

С.А. Овчинцева предлагает два способа определения базовой стоимости соответствующей услуги: расчетным методом, обеспечивающим ее наиболее точное определение, и, в случае невозможности применения расчетного метода - методом экспертных оценок [10, 54].

В итоге предлагается формула определения базовых расчетно-нормативных затрат на оказание единицы услуги:

N баз = Р от + Р рм + Р си + Р оз, (3.2)

где: Nбаз - базовые расчетно-нормативные затраты на оказание единицы государственной (муниципальной) услуги конкретного органа исполнительной власти (местного самоуправления) и (или) бюджетного учреждения;

Рот - расчетно-нормативные затраты на оплату труда с начислениями; Ррм - расчетно-нормативные затраты на приобретение расходных материалов";

Рси - расчетно-нормативные затраты на коммунальные услуги и затраты, связанные с использованием имущества;

Роз - общехозяйственные расчетно-нормативные затраты.

На основе полученной величины базовых расчетно-нормативных затрат на оказание единицы услуги рассчитывается средняя базовая стоимость соответствующей услуги по всем бюджетным учреждениям, оказывающим данную услугу.

Затем определяются расчетно-нормативные затраты на оказание единицы услуги на очередной финансовый год, учитывающие плановые изменения стоимости каждого вида затрат в следующем финансовом году.

N ср _ очр = Р очр _ от + Р очр _ рм + Р очр _ си + Р очр _ оз, (3.3)

где: N ср _ очр - средняя стоимость соответствующей услуги в очередном финансовом году;

Р очр _ от - расчетно-нормативные затраты на оплату труда финансовом году, которые рассчитываются по формуле: Р ср _ от ´ Кис;

Р очр _ рм - расчетно-нормативные затраты на приобретение расходных материалов в очередном финансовом году, которые рассчитываются по формуле: Р ср _ си ´ Кис;

Р очр _ си - расчетно-нормативные затраты на коммунальные услуги и затраты, связанные с использованием имущества, в очередном финансовом году, которые рассчитываются по формуле: Р ср _ си ´ Кис;

Р очр _ оз - общехозяйственные расчетно-нормативные затраты в финансовом году, которые рассчитываются по формуле: Р ср _ оз ´ Кис;

Кис - коэффициент изменения стоимости затрат, рассчитываемый индивидуально для каждого вида расчетно-нормативных затрат.

Полученные затраты на выполнение государственных (муниципальных) заданий могут служить основой расчета стоимости оказания услуг и должны быть сопоставлены с затратами на оказание аналогичной услуги организациями иных организационных правовых форм. В результате оказание "дорогих" для соответствующего бюджета предлагается передать автономным учреждениям.

Следующим важным этапом при подготовке государственных (муниципальных) заданий должна стать разработка стандартов качества оказываемых услуг, которые позволят в последующем бюджетном цикле оценивать не только количественные показатели реализации государственных (муниципальных) заданий, но и качество их предоставления, обеспечивая обратную связь с потребителями.

Стандарт качества для всех видов государственных и муниципальных услуг, должна включать в себя следующие показатели [10, с. 59]:

- цель оказания услуги;

- характеристику потенциальных потребителей;

- основные показатели оценки качества оказания услуги;

- характеристику правовых основ;

- краткое описание технологии оказания услуги;

- требования к материально-техническому обеспечению;

- требования к законности и безопасности оказания услуги;

- требования, обеспечивающие доступность услуги для потребителей;

- требования к кадровому обеспечению;

- требования к уровню информационного обеспечения потребителей;

- требования к организации учёта мнения потребителей о качестве услуги;

- иные требования, необходимые для обеспечения предоставления услуги на высоком качественном уровне.

Кроме того, установленные стандарты качества должны также учитывать следующие параметры: режим работы организаций, предоставляющих государственную (муниципальную) услугу; удалённость расположения места предоставления услуги от потенциальных потребителей; очерёдность предоставления государственной услуги в случае превышения спроса над возможностями её предоставления.

Очевидно, что реализация государственных и муниципальных заданий будет неэффективна в условиях отсутствия отчетности о результатах деятельности бюджетных учреждений по их выполнению.

С.А. Овчинцева предлагает включить в отчет о выполнении государственного (муниципального) задания следующие параметры [10, с. 60]:

- оценку соблюдения установленных стандартов качества предоставления бюджетных услуг;

- оценку достижения установленных количественных показателей оценки деятельности.

Степень выполнения обоих показателей позволяет дать оценку достижения требуемых результатов деятельности, которая может проводиться главными распорядителями бюджетных средств в отношении подведомственных им бюджетных учреждений и финансовым органом в отношении главных распорядителей бюджетных средств.

Расчет достижения установленных количественных показателей оценки деятельности может определяться по каждому государственному (муниципальному) заданию по следующей формуле:

D = 100% - Pv%, (3.4)

Pv - процент выполнения, который рассчитывается по формуле:

Pv = ZF/Zp *100%, (3.5)

где: ZF - фактическое значение показателя оценки деятельности бюджетного учреждения;

Zp - плановое значение показателя оценки деятельности бюджетного учреждения.

Данные, о достижении установленных количественных показателей оценки деятельности по всем выполняемым государственным (муниципальным) заданиям предлагается отражать бюджетными учреждениями в таблице по установленной форме.

Таблица 3.1.1

Данные о достижении количественных показателей оценки деятельности бюджетного учреждения [10, с. 61]

| Наименование государственного (муниципального) задания | Плановое значение показателя, (Zp) | Фактическое значение показателя, (ZF) | Отклонение фактического значения показателя от планового, (D) |

| 1. Содержание и обучение детей-сирот и детей, оставшихся без попечения родителей (чел.) | 200 | 180 | +10,00 |

| 2.Организация отдыха детей и подростков (чел.) | 800 | 810 | -1,2 |

| Итого (среднеарифметическое отклонение плановых значений показателей от фактических), (Oср) | +4,4 | ||

Критерии оценки достижения бюджетными учреждениями требуемых результатов деятельности ранжированы по степени отклонения от результата деятельности равного 100% и им дана интерпретационная оценка.

Таблица 3.1.2

Критерии оценки достижения бюджетными учреждениями требуемых результатов деятельности [10, с. 62]

| Среднеарифметическое значение отклонений (Оср) | Интерпретация оценки |

| 0-10 | Требуемые результаты достигнуты в полной мере, отсутствует необходимость пересмотра количественных характеристик государственного (муниципального) задания |

| 11-35 | Требуемые результаты достигнуты не в полной мере, требуется пересмотр количественных характеристик государственного (муниципального) задания |

| Более 35 | Требуемые результаты не достигнуты, требуется пересмотр государственного (муниципального) задания и проведение внешнего аудита деятельности бюджетного учреждения |

Интерпретационная оценка служит основанием для дальнейшего анализа причин возникших отклонений при реализации задания с одной стороны, а с другой стороны - основой при расчете потребности в оказании услуг в последующем бюджетном цикле. В качестве стимулирующей меры предлагается доводить до получателя бюджетных средств бюджетные данные в укрупненном виде - без детализации по кодам, для самостоятельного принятия решения по направлениям расходования средств.

В основе построения системы кассового планирования должны лежать постоянный мониторинг и уточнение оценки величины и сроков наступления временных кассовых разрывов.

С.А. Овчинцева предлагает планировать временные кассовые разрывы в три этапа:

а) среднесрочное планирование (в период формирования прогноза бюджета на предстоящий финансовый год и среднесрочную перспективу);

б) текущее планирование (в период формирования и утверждения бюджетной росписи на текущий финансовый год в рамках принятого Закона о бюджете на текущий год и среднесрочную перспективу);

в) оперативное планирование (ежемесячно в период разработки месячного кассового плана доходов и расходов, учитывающих итоги исполнения бюджета за истекший период и внесенные изменения в бюджетную роспись) [10, с. 71].

Выделенные этапы включают в себя осуществление процедур по разработке прогноза доходов, прогноза расходов, оценки величины и сроков наступления кассовых разрывов.

В целях повышения эффективности управления деятельностью бюджетных учреждений в работе предложены взаимосвязанные элементы финансового менеджмента, осуществляемого главными распорядителями бюджетных средств.

Бюджетный менеджмент должен реализовываться по каждому направлению деятельности: исполнение бюджета по доходам и расходам, бюджетный учет и отчетность, контроль и аудит результативности бюджетных расходов.

Для каждого вида программной и непрограммной деятельности должны быть определены основные мероприятия и установлены четкие и конкретные цели (таблица 3.1.3).

Таблица 3.1.3

Цели, определяемые главным распорядителем бюджетных средств по каждому направлению деятельности [10, с. 72]

| Исполнение бюджета по доходам и расходам | Бюджетный учет и отчетность | Контроль и аудит результативности бюджетных расходов |

| Своевременность исполнения бюджета ведомством | Достоверная бюджетная отчетность | Повышение эффективности бюджетных расходов ведомства как субъекта бюджетного планирования |

Для измерения степени достижения целей должны быть установлены количественные оценочные показатели, а также критерий, наиболее приемлемые в сложившихся условиях. Управление должно сводиться к выявлению тех показателей, фактические значения которых не соответствуют критерию и разработке целевых программ, направленных на достижение целевых показателей установленных критериев. Полученные результаты должны сопоставляться с запланированными ранее показателями по каждому направлению деятельности.

В рамках проведения аудита результативности основными объектами контрольной деятельности должны стать действенность расходования средств бюджета (с точки зрения достижения целей и задач субъекта) и экономичность при осуществлении затрат на реализацию указанных мероприятий.

Для вовлечения субъектов Российской Федерации и муниципалитетов в работу по масштабному внедрению главными распорядителями бюджетных средств финансового менеджмента и установлению со стороны финансовых органов контроля за качеством его реализации, на уровне Российской Федерации целесообразно установить систему финансовых поощрений для регионов, показавших наиболее высокие результаты в реализации данного инструмента БОР.

Заключение

При изучении организации бюджетного планирования можно сделать выводы, что бюджетное планирование является составляющей общегосударственного экономического планирования. Уровень его организации, научная обоснованность планируемых показателей бюджета, их сбалансированность в основном определяют экономическое и социальное развитие, как отдельных регионов, так и государства в целом. Бюджетное планирование на государственном уровне базируется на существующей в РФ методике и многолетнем опыте сбора и распределения финансовых средств в целях выполнения своих функций перед обществом.

Методы планирования представляют собой совокупность способов и приемов, применяемых в процессе конкретных плановых расчетов на разных уровнях бюджетного планирования, позволяющие реализовать его принципы. Наибольшее применение в практике планирования и прогнозирования получили следующие методы разработки планов: индексный метод (от достигнутого); нормативный метод; балансовый метод; бюджетирования ориентированного на результат; программно - целевой метод; метод экспертного прогнозирования; метод экстраполяции; метод моделирования; метод экономического анализа.

Бюджетное планирование имеет две стадии. На первой стадии осуществляется сводное бюджетное планирование, в ходе которого определяются основные направления, пути и способы мобилизации финансовых ресурсов, изыскиваются возможности для увязки намечаемых, доходов и расходов на предстоящий год. На второй стадии производится адресное бюджетное планирование, т.е. устанавливаются конкретные связи с бюджетом отраслей народного хозяйства, непроизводственной сферы и других расходов. Здесь же определяются поступления в бюджет по каждому виду налогов и сборов.

Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг в соответствии с другими нормами (нормативами), установленными законодательством, а также правовыми актами органов местного самоуправления. Составление бюджетов — стадия бюджетного процесса, на которой определяется состав и объем доходов, расходов и поступлений из источников финансирования дефицита бюджета на очередной финансовый год.

Основой для своевременного и качественного составления проектов бюджетов служат необходимые для этого сведения: о составе и ставках налогов в соответствии с действующим налоговым законодательством; предполагаемых объемах финансовой помощи, предоставляемой из других бюджетов; видах и объемах расходов, передаваемых с одного уровня бюджетной системы РФ на другой; нормативах финансовых затрат на предоставление государственных или муниципальных услуг; нормативах минимальной бюджетной обеспеченности. Финансовые органы имеют право на получение указанных сведений от финансовых органов другого уровня бюджетной системы РФ, а также от иных государственных органов, органов местного самоуправления и юридических лиц.

Бюджетное планирование направлено, в конечном счете, на составление проекта бюджета. В составлении и исполнении бюджета принимают участие все органы государственной власти и управления. Непосредственно осуществляют бюджетное планирование Министерство финансов РФ, министерства финансов республик в составе РФ, финансовые управления администраций других территорий в соответствии с предоставленными им правами.

Бюджетирование, ориентированного на результат представляет собой комплекс взаимосвязанных элементов, реализация которых участниками бюджетного процесса обеспечивает достижение в пределах установленных объемов бюджетных ресурсов запланированных результатов, отражающих приоритеты социально-экономической политики.

Очевидно, что бюджетирование, ориентированное на результат - это более прогрессивная по сравнению с затратным моделью методология подготовки и исполнения бюджета, где акцент переносится с затрат на результаты.

В БОР, как правило, включают три основных компонента, таких, как планирование деятельности организаций бюджетного сектора, среднесрочное финансовое планирование и повышение эффективности/результативности деятельности бюджетных организаций. Переход к БОР подразумевает также поэтапное изменение механизмов контроля исполнения бюджета. При переходе на БОР возрастает роль отчетности, мониторинга и оценки результатов. Одной из трудностей при внедрении БОР является создание системы показателей социальной эффективности (результативности) и экономической эффективности государственных расходов.

Список использованных источников

1. Бюджетный кодекс РФ от 31 июля 1998 г. N145-ФЗ (ред. от 06.04.2011) // [Электронный ресурс]: СПС «Гарант». – Последнее обновление 12.05.2011.

2. Аветисян, И.А. Об эффективности государственного бюджета и бюджетных расходов: учебное пособие / И.А. Аветисян. - М.: ИНФРА-М,2008. – 159 с.

3. Александров И.М. Бюджетная система РФ: учебник, 3-е изд., перераб. и доп./ Александров И.М. - М.: Издательско-торговая корпорация «Дашков и Ко», 2009.

4. Балдина, С.В. Бюджетный учет в Российской Федерации: учебник для вузов /С.В.Балдина. – М.: МЦФЭР, 2009. – 815 с.

5. Владимирова Л. П. Прогнозирование и планирование в условиях рынка/ Владимирова Л. П. – М.: Издательский дом «Дашков и Ко», 5-е издание, 2007.

6. Гаврильев В., Ковалев А. Прогнозирование в системе стратегического планирования / Гаврильев В. // Экономист. – 2007. - № 3.

7. Годин, А.М.Бюджетная система Российской Федерации: учебное пособие / И.В. Подпорина. - М.: Дашков и К, 2007, - 325 с.

8. Кривошеева, М.Ю. Стратегия социально-экономического развития региона на основе программно-целевых методов управления: учебное пособие / М.Ю. Кривошеева. – М.: ИНФРА-М, - 2007.- 189 с.

9. Логунова, С.Т. Общественные финансы Калининградской области: учебное пособие для вузов / С.Т. Логунова. – М.: МАКС Пресс, - 2010. – 193 с.

10. Овчинцева, С.А. Финансовый менеджмент в построении бюджетирования, ориентированного на результат [Текст] / С.А. Овчинцева // Проблемы совершенствования бюджетной политики регионов и муниципалитетов: материалы восьмой научно-практической конференции, г. Петрозаводск, 16-18 июня 2008 г. - Петрозаводск, ПетрГУ, 2008. (0,3 п.л.)

11. Поспелов, Г.С. Программно-целевое планирование и управление: Учебное пособие / Г.С.Поспелов, В.А.Ириков. - М:Экспо, - 2008. - 440 с.

12. Райзберг, Б.А. Программно-целевое планирование и управление: учебно-практическое пособие / Б.А.Райзберг, А.Г.Лобко. - М: Инфра-М, - 2009. – 143 с.

13. Романовский, М.В. Финансы и кредит: Учебник / М. В. Романовский, Н. Н. Назаров, М. И. Попова и др.; Под ред. М. В. Романовского, Г. Н. Белоглазовой. – М.: Юрайт-издат, - 2010. – 314 с.

14. Руднева, Е.В. Целевые комплексные программы: организационно экономический механизм: учебное пособие для ВУЗов / Е.В. Руднева. -М.: Наука, - 2007. – 119 с.

15. Финансово-экономический словарь / Под ред. М.Г. Назарова. М.. – М. Экспо, - 2009. – 549 с.

16. Финансы: Учеб. пособие / Под ред. проф. А.М. Ковалевой. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, - 2008. – 385 с.

17. Финансы, денежное обращение и кредит: Учебное пособие. /Под ред. Сенчагова В.К., Архипова А.И. - М.: Проспект, - 2008. – 416 с.

18. Цыгичко В. А. Основы прогнозирования систем: учебное пособие для вузов / В.А. Цыгичко. – М.: Финансы и статистика, - 2008, - с. 264

19. Эффективность бюджетных расходов на региональном уровне / Под ред. А.М. Лаврова. — М.: Издательство «Весь Мир», - 2009, - 171 с.

Дата добавления: 2023-02-21; просмотров: 18; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!