Внедрение КИС на предприятиях

§ 4.3.1. Эффективность инвестиционных вложений в КИС

Как всякое инвестиционное направление деятельности предприятия, а информационные технологии (ИТ) являются инвестиционным товаром, направление, связанное с внедрением КИС, конкурирует за инвестиционные ресурсы с другими направлениями, например, модернизацией технологий основного производства или совершенствованием социальной сферы. Опрос финансовых директоров ряда западных компаний показал, что в первую очередь менеджеры принимающие решения в финансовой области, рассматривают КИС как средство решения именно задач бизнеса: снижение издержек производства, повышение производительности отдельных критичных для данного вида бизнеса операций и т.д.

В качестве наиболее общего количественного показателя эффективности инвестиций в информационные технологии, как правило, выступает коэффициент возвратности инвестиций ROI (ReturnOfInvestments). Термин этот довольно известный, но интересно отметить, что, несмотря на длительный опыт применения КИС, на сегодняшний день достоверных методов рас- чета ROI не появилось, а попытки определить его апостериорным путем, т.е. анализируя изменения показателей деятельности предприятий, внедривших КИС, привели к появлению нового направления – анализа совокупной стоимости владения TCO ( TotalCostofOwnership).

TCO - это методика расчета, созданная чтобы помочь потребителям и руководителям предприятий определить прямые и косвенные затраты и выгоды, связанные с любым компонентом компьютерных систем. Цель ее применения - получить итоговую картину, которая отражала бы реальные затраты, связанные с приобретением определенных средств и технологий, и учитывала все аспекты их последующего использования.

|

|

|

Например, когда принимается решение о приобретении компьютера и при этом используется анализ совокупной стоимости владения, то высокая цена “Hi-End” компьютера может рассматриваться как аргумент в пользу более дешевого варианта. Но если к стоимости компьютера добавить затраты, которые могут возникнуть в процессе его эксплуатация, то может оказаться, что общая сумма затрат на покупку и эксплуатацию “дешевой” техники оказывается выше.

Значение показателя TCO для каждой закупки должно сравниваться с показателем совокупных выгод владения TBO (TotalBenefitsofOwnership) для определения реальной ценности приобретения.

Впервые вопросами подсчета стоимости владения TCO (в упрощенном виде) занялась GartnerGroup еще в 1987 году. Тогдашняя методика высокой точностью не отличалась и особого успеха не имела из-за своего основного недостатка: отсутствия дифференциации между аппаратными платформами, операционными системами и сетями.

|

|

|

Образованной в 1994 г. фирме Interpose удалось за небольшой срок создать принципиально новую модель анализа финансовой стороны ИТ. Большой объем работы выполнила и GartnerGroup, осуществившая трудоемкие анкетирования и исследования рынка, которые потом использовались для совершенствования модели.

Сейчас происходит миграция от бесперспективной модели общей стоимости компьютерной собственности к значительно более сложной и трудоемкой методике детального анализа стоимости всех составляющих затрат на информационные технологии. Это вызвано резким повышением сложности и увеличением размеров корпоративных систем, что зачастую приводит к непрогнозируемому росту дополнительных затрат, вызванных широким спектром используемых технологий, а также существенно возросла и роль человеческого фактора.

Основная цель подсчета стоимости владения, кроме выявления избыточных статей расхода,- оценка возможности возврата вложенных в информационные технологии средств. Как еще, кроме чисто праздного любопытства, используются данные, полученные в результате подсчета? Для анализа привлекательности информационных технологий, как объекта инвестиций. И просто для оценки одной из статей корпоративных расходов (TCO показывает только расходную, но отнюдь недоходную часть).

|

|

|

Как мы уже отмечали, одним из наиболее перспективных направлений повышения деятельности предприятий на западе рассматривается внедрение ERP–систем. Следует подчеркнуть, что все функциональные блоки ERP- системы тесно интегрированы между собой, что позволяет осуществлять действительное управление практически всеми аспектами деятельности со- временного предприятия. Соответственно цена одного рабочего места таких систем, с учетом стоимости внедрения, колеблется в пределах 10-40 тыс. долларов США, совокупная стоимость владения одним рабочим местом может варьироваться в пределах 2,5- 20 тыс. долларов США в год, а средний срок эксплуатации ERP–системы составляет 15 лет. Вкладывать деньги в систему, работающую более короткий срок, считается нецелесообразным.

Так что же дает внедрение ERP–систем? По данным, положительный эффект, при котором коэффициент ROI ≥ 100%, наблюдается примерно в40% случаев. В остальных случаях затраты на внедрение систем полностью не окупились.

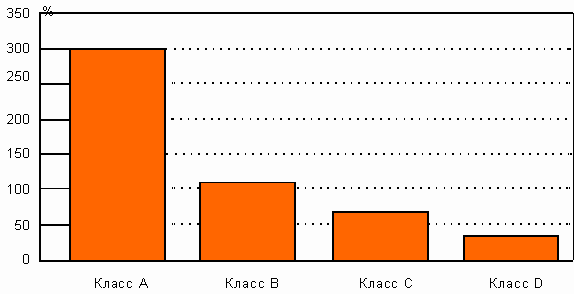

Агентство OliverWight провело исследование большого числа компаний, внедривших КИС, и представило классификационный отчет, рис. 37.

|

|

|

Рис. 37. Классификация предприятий, представленная OliverWight.

Предприятия классифицировались по следующим признакам: наличие сформулированной стратегии бизнеса и автоматизации, применение методов управления проектами, проведение тренингов сотрудников по командообразованию и т.д. При этом класс А – наивысший класс куда относились компании с наилучшими показателями.

§ 4.3.2. Внедрение КИС за рубежом

Однако, несмотря на такие, казалось бы, неутешительные данные, мно-гие западные предприятия продолжают совершенствовать свои информаци- онные системы. И по-прежнему довольно часто обращаются именно к ERP- системам. Чтобы понять, почему это происходит, рассмотрим влияние на условия внедрения ERP-систем следующих факторов:

Состояние экономики

Состояние предприятий

Состояние рынка ИТ.

По российским меркам состояние западной экономики характеризуется абсолютной стабильностью, причем наблюдается хорошая корреляция процентных ставок со средним уровнем рентабельности предприятий (рост денежной массы не сильно обгоняет рост национального продукта). Большинство предприятий работает в сильно конкурентной среде, а стоимость рабочей силы довольно высока (в свое время получившая широкое распространение в Японии система Канбан, основанная на применении простых механических устройств и низкооплачиваемого персонала, позволила реализовать при управлении производством широко известный принцип Just-in-Time без использования дорогостоящих информационных технологий).

Как правило, западные предприятия в подавляющем большинстве обладают развитой инфраструктурой и менеджерами, которые готовы к восприятию регулярных, детально документированных процедур управления и имеют опыт общения с ИТ на бытовом уровне (достаточно посмотреть статистику наличия персональных компьютеров в семьях, особенно в семьях “белых воротничков”).

Состояние же рынка ERP–систем можно охарактеризовать одним словом – насыщенность. Под этим понимается следующее. Подавляющее число предлагаемых систем четко позиционируется как по отраслевому принципу (вертикальные рынки) или типу производства (например, решения для не- прерывного производства или оптовой торговли), так и по размерам пред- приятия (например, для предприятий, входящих в список Fortune 100, Fortune 2000, малых компаний и т.д., или для предприятий с годовым оборотом от … и до …). Кроме того, производители крупных ERP–систем имеют большое количество, до нескольких тысяч, специализированных моделей предприятий, так называемых референтных моделей, и, соответственно, методики внедрения, адаптированные к особенностям деятельности предприятия определенного типа. При этом во всех сегментах рынка предлагается несколько различных продуктов.

Если еще учесть, что ERP–системы появились в результате эволюционного развития MRP–систем, то можно предположить, что западные менеджеры были подготовлены к восприятию этих систем достаточно хорошо.

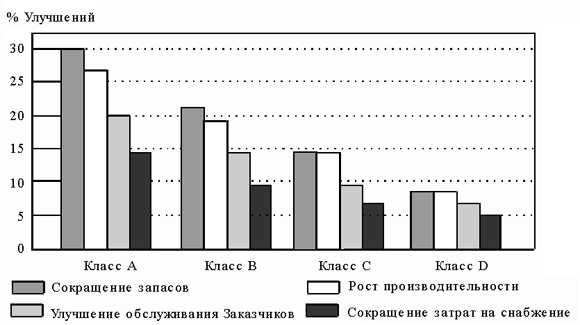

Однако, внедряя ERP–систему, западная компания рассчитывает достичь определенного эффекта. То, что получается реально, можно оценить на основании приведенной ниже диаграммы, рис. 38.

Рис. 38. Результаты исследования агентства OliverWight.

Таким образом, если рассмотреть инвестиционную эффективность про-ектов внедрения ERP–систем, то становится не совсем понятно, чем можно объяснить объем рынка этих систем. По-видимому, основной эффект этих систем заключается в том, что они значительно влияют на конкурентоспособность компаний. Иными словами, без них компания просто не в состоянии вести свой бизнес. В значительной степени это можно объяснить тем, что системы класса ERP позволяют быстро и с высокой точностью консолидировать информацию для принятия решений высшим управленческим персоналом. При этом последний при принятии решений получает возможность оперировать не приближенными оценками, а точными значениями, либо устанавливать с высокой достоверностью доверительные интервалы оцениваемых параметров. Подводя итог сказанному выше, можно предположить, что ERP-системы для западных компаний в стратегическом плане являются критическими бизнес–приложениями. Отсутствие в компании подобной системы со временем приводит к утере конкурентоспособности или управляемости, причем, чем больше размер компании, тем быстрее это происходит.

§ 4.3.3. Внедрение КИС в России

Но являются ли ERP-системы таким же необходимым условием выживаемости и российских предприятий? Для ответа на этот вопрос попробуем рассмотреть влияние на развитие политики в области информационных технологий отечественных предприятий тех же, что и для Запада, факторов:

Состояние экономики

Состояние предприятий

Состояние рынка ИТ.

При этом из дальнейшего рассмотрения исключаются предприятия, которые, будучи резидентами в России, по существу являются дочерними предприятиями транснациональных корпораций. Для таких компаний внедрение ERP-систем диктуется корпоративными стандартами, а также потребностями управления большим транснациональным бизнесом. Причем тип системы, ее функциональный состав и количество рабочих мест, как правило, определяются теми же корпоративными стандартами.

Итак, состояние экономики в России характеризуется явной нестабильностью и, несмотря ни на что, высокими инфляционными ожиданиями. Причем процентные ставки банковских долгосрочных кредитов практически постоянно превышают реально возможную рентабельность предприятий. В таких условиях выполнение инвестиционных проектов сопряжено с большим риском.

Подавляющее число предприятий работают в среде со слабой конкуренцией, многие являются либо монополистами, либо близки к этому.

Состояние отечественных предприятий в большинстве случаев характеризуется наличием устаревших технологий основного производства и высокой степенью износа основных фондов. Крайне низка и выработка на одного сотрудника. Так, если в ведущих западных корпорациях выработка на одного сотрудника превышает 200 000 долларов США в год, то на российских она колеблется в пределах от нескольких тысяч до нескольких десятков тысяч долларов США в год. Большинство управленцев слабо знакомо с современными методами управления, т.е. не являются, как это принято говорить, менеджерами в полном смысле этого слова, т.к. имеют техническое, в ряде случаев еще и не профильное, базовое образование, а программа переобучения управленческих кадров на российских предприятиях - большая редкость. Кроме того, предприятия в большинстве случаев не обладают развитой телекоммуникационной инфраструктурой, поэтому внедрение автоматизирован- ной системы управления начинается с инвестиций в телекоммуникации, что приводит к существенному увеличению стоимости проектов. Общий уровень компьютерной грамотности российских управленцев недостаточно высок, что, в свою очередь, приводит к увеличению затрат на обучение. Нередки случаи, когда обучение управляющих начинается с обучения их базовым понятиям информационных технологий, затем офисным приложениям, и только потом появляется возможность перейти к обучению их собственно как пользователей автоматизированной системы управления предприятием.

Рынок ERP-систем в России на сегодняшний день находится в достаточно интересном положении: очень мало отечественных систем подобного класса, но зато присутствует достаточно много зарубежных производителей, начиная с SAP AG и заканчивая совсем малоизвестными фирмами из Запад- ной Европы. Причем большинство систем в той или иной степени локализованы, включая документацию. Однако сравнительно небольшой объем рынка, который по некоторым оценкам не превосходит 270 млн. долларов США, заставляет поставщиков решений вести себя достаточно агрессивно. Это про- является в том, что в условиях низкого спроса со стороны предприятий в сочетании с необходимостью выполнять партнерские соглашения и выбирать квоты со стороны поставщиков решений, практически любая ERP-система представляется одинаково пригодной для любой компании. Встречаются случаи, когда какая–либо система, в основном ориентированная на определенный тип производства, в России внедряется на предприятиях с другим типом производства. Или другой пример: предприятие с годовым оборотом меньше 30 млн. долларов США закупает систему, которая позиционируется как система для предприятий из списка Fortune 2000.

Отдельного рассмотрения заслуживает и проблема внедрения ERP- систем на российских предприятиях. Как уже отмечалось, ERP-системы ориентированы на обслуживание бизнеса. Многие ли предприятия имеют сформулированные стратегии развития бизнеса, корпоративные стандарты в области информационных технологий и стратегию развития ИТ? Ответ достаточно очевиден. Выбор и внедрение системы в этих условиях становится за- частую просто бессмысленным, а инвестиции в ИТ - омертвленным капиталом.

Другим существенным препятствием при внедрении ERP-систем становится уровень организации управления. На российских предприятиях в основной массе отсутствует традиция детально документировать управленческие решения. Необходимо понимать, что одним из основных конкурентных преимуществ, которое дает ERP-система, является возможность представления консолидированной информации высшему управленческому персоналу. А это требует ввода информации в систему, причем регулярно и на всех уровнях управления. Т.е. менеджер любого уровня должен документировать свои действия. Естественно, что это повышает загрузку низшего и среднего звена управленцев, которое просто не привыкло работать подобным образом и зачастую может оказывать существенное сопротивление процессу внедрения системы. И, наконец, в условиях слабой конкуренции оперативное представление консолидированной информации высшему управленческому персоналу может просто не понадобиться.

Кроме того, существенно затрудняет процесс внедрения таких систем и отсутствие у нас школы управления (базовое образование и навыки), основанной на западных подходах, в первую очередь на стандартах управления производством и запасами. Примером может служить стандарт MRPII - планирования производственных ресурсов. Следует отметить и такой факт, что общественная организация APICS (AmericanProductionandInventoryControlSociety, - Американское общество управления производством и запасами), поддерживающая данный стандарт, насчитывает в своем составе более 70 тысяч членов из более чем 20 тысяч компаний всего мира.

Итак, какие же рекомендации по формированию стратегии внедрения ИТ на российских предприятиях можно дать в сложившейся ситуации? Прежде всего - это решение только тех проблем, которые необходимо решить. Т.е. необходимо правильно идентифицировать проблемы, стоящие перед предприятием, и существующие возможности для их решения. Например, ес- ли годовой оборот предприятия составляет 50 млн. долларов США, то оно вряд ли нуждается в системе с годовой стоимостью владения более миллиона долларов. Кроме того, если предприятие действует в слабо конкурентной среде, ему также не требуется и возможность быстрого принятия решений в области смены линии выпускаемых продуктов или системы продаж.

Однако если все-таки принято решение о создании или внедрении автоматизированной системы управления предприятием, то, так же как и на Западе, начинать внедрение таких систем следует с автоматизации критичных бизнес–функций. К таким функциям в России, как правило, следует отнести подготовку внешней отчетности и оптимизацию налогообложения, что требует внедрения регулярных процедур учета с последующей их автоматизацией.

Второй задачей, которую необходимо решать, является задача подготовки управленческих кадров, способных не только воспринимать подходы к управлению, реализованные в ERP–системах, но и готовых внедрять их на практике. Как известно, менеджеры не появляются мгновенно. Таким образом, нам требуется повторить путь, который прошли западные корпорации, только намного быстрее.

Хорошей стартовой платформой при этом могут стать корпоративные системы управления, создаваемые российскими производителями. Они значительно дешевле западных систем, и в них учтены все особенности российского бухгалтерского учета. Желательно выбирать те системы, которые характеризуются следующими качествами:

* по своим возможностям приближаются к западным стандартам управления производством (например, стандарту MRPII) или мигрируют в этом направлении;

* при их создании использованы наиболее совершенные технические решения. Это гарантирует защиту сделанных инвестиций.

Таким образом, возможно, что для многих российских предприятий наилучшей стратегией внедрения ИТ может стать одна из следующих:

* Использовать какую–либо развивающуюся российскую систему, получая соответствующие скидки на обновленные версии и подготавливая управленческий персонал к ее возрастающим функциональным возможностям. В этом случае остается надеяться, что грань в подходах, лежащих в основе построения отечественных и зарубежных систем, со временем сотрется.

* Внедрить относительно недорогую российскую учетную систему, что позволит достичь полного соответствия российскому законодательству, и со временем интегрировать ее с системой управления предприятием типа ERP. Следует отметить, что по этому пути пытались пойти некоторые поставщики ERP-систем на нашем рынке, предпочтя доработке собственной системы ее интеграцию с качественными российскими продуктами.

Важно отметить, что как покупка, так и внедрение ERP-системы часто осуществляются помодульно (например, только модуль управления персоналом). И здесь поставщики решений на базе российских систем управления участвуют в тендерах наравне с западными компаниями, часто побеждая их. Так, компания АйТи, поставщик решений на базе программного продукта “БОСС-Корпорация”, победила в ряде тендеров на создание как полной системы автоматизации финансово-хозяйственной деятельности (например, вы- играла тендер на создание системы для Красноярского алюминиевого завода у SAP AG, совместно с Oracle и ее системой OracleApplications вышла во второй тур тендера, объявленного Иркутскэнерго), так и на автоматизацию отдельных участков деятельности (например, модули управления персоналом, управления финансами: для МГУ у SAP AG, для Иркутского авиационного производственного объединения и Иркутского алюминиевого завода - у компании Baan).

Использование протокола РРР

Дата добавления: 2018-02-18; просмотров: 456; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!