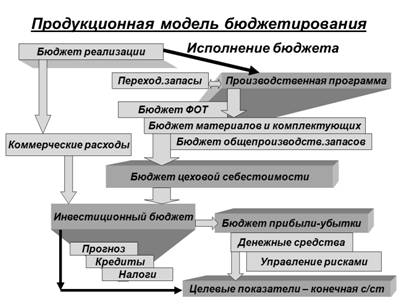

Продукционная модель бюджетирования и ее реализация в КИС. Модули БЗ для этой модели.

Вопросы к экзамену по курсу КИТ-3 для факультета Маркетинга

Тема 7. Фэйсилити - менеджмент экономической деятельности

Стратегия структурного бюджетирования.

Бюджетирование – инструмент распределения ресурсов в денежных показателях для достижения стратегических целей.Процесс анализа целесообразности принятых решений в оценке добротности и качества ресурсов бюджета, способов использования активов организации. Сложность состоит в объеме прогнозирования. Неопределенность внешней ситуации диктует необходимость планирования статей бюджета. Самые дорогостоящие в корпоративной практике – ошибки планирования

Структурное бюджетирование – фундаментальная система обоснования цели, способов решения задач и реализации замыслов по всем стадиям и этапам вплоть до контроля их исполнения. Структурное бюджетирование является целостной системой, призванной решать все основные вопросы, связанные с реализацией стратегии бизнеса: от обоснования целей и задач до контроля исполнения.

Согласование статей бюджета представляет сумму функций: коммуникации и исследования состояний, оптимизацию всех процессов, организацию сотрудничества и координацию подразделений фирмы.

Методы разработки бюджетов ведут к предвидению показателей бух. отчетности, управления финансами.

Бюджеты функционирования по счетам эксплуатации:

- бюджет сбыта

- бюджет производства (рабочая сила, затраты производств)

- бюджет снабжения

- бюджет косвенных расходов (сбыт, администр-ие, финансы)

- бюджет денежных средств

- бюджет капиталовложений.

Проблемы разработки – порядок, период, процедуры разработки и согласования: ответственные лица, участники процесса и координаторы-контролеры с акцентом их арбитражной и информационной ролей.

Контроль бюджетов по статьям: затраты, производство, сбыт, закупки и запасы, денежные средства и кредиты

Процесс бюджетирования включает в себя:

1. Планирование

Автоматизация задачи планирования включает сбор выраженных в финансовых и/или натуральных показателях в рамках горизонта бюджетирования взаимосвязанных бюджетных планов:

§ По использованию капитальных, товарно-материальных, финансовых ресурсов

§ По привлечению источников финансирования текущей и инвестиционной деятельности

§ По доходам и расходам

§ По движению денежных средств

§ По инвестициям (капитальным и финансовым вложениям)

Количество бюджетных планов может варьироваться и зависит от таких факторов, как вид деятельности, численность компании, степень детализации планов и прочее.

Автоматизация процесса планирования предоставляет следующие возможности:

§ Сбор бюджетных планов, как в централизованном режиме, так и в распределенном

§ Возможность кратко- и долгосрочного планирования

§ Ввод первичных данных из различных источников: база договоров, экспорт из файлов Excel, ручным вводом - с возможностью их объединения и корректировки в единых формах

§ Гибко настраиваемые процедуры согласования

§ Возможность добавления комментариев к бюджетам в процессе согласования

§ Хранение сопутствующих документов (приказов, распоряжений и т.д.)

§ Разграничение доступа пользователей как на уровне планов, так и на уровне отдельных бюджетных статей плана

2. Консолидация

Задача бюджетной консолидации подразумевает под собой как формирование бюджетов верхнего уровня, так и консолидацию бюджетов структурных единиц в единый бюджет компании.

Автоматизация процесса консолидации бюджетных планов в единый бюджет компании позволяет организовать процесс таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы, автоматически сформированные в системе бюджетирования:

§ Бюджет доходов и расходов

§ Бюджет движения денежных средств

§ Прогнозный баланс

3. Анализ исполнения и контроль

Анализ исполнения в рамках системы бюджетирования включает в себя процесс сравнения планируемых и фактических показателей. Данный процесс может производиться с использованием плановых и фактических данных, представленных в формах операционного, инвестиционного и финансового бюджета. Залогом успешной автоматизации анализа исполнения и контроля бюджета является сопоставимость сравниваемых показателей, предполагающая:

§ Единство объемных, стоимостных, качественных, структурных показателей

§ Единство периодов времени, за которые производится сравнение

§ Сопоставимость условий производства

§ Сопоставимость методики исчисления показателей

Перспективное планирование и «окно первенства».

Сущность перспективного планирования

В настоящее время сущность перспективного планирования приобрела весомое значение. Этот вид планирования имеет отличие от других. Перспективный план – это план, разрабатываемый на период 10—20 лет (наиболее распространенный вариант – 10-летний план). Перспективное планирование предусматривает прогноз долгосрочного характера, т. е. развитие предприятия в перспективе.

Основные задачи, которые помогает решать перспективное планирование, выглядят следующим образом:

· выделение источников финансирования инвестиционных вложений, их размеры и направления;

· внедрение передовых разработок техники и технологий;

· диверсификация производства;

· капиталовложения в международном масштабе в случае расширения рынка;

· совершенствование управленческой структуры, кадровой политики.

В современных условиях, когда развитие экономики может происходить стихийно и непредвиденно, перспективное планирование призвано определять количественные показатели в отличие от других видов планирования, отражающих качественные показатели. Система перспективного планирования включает в себя такие виды планов, как долгосрочные и стратегические. В системе долгосрочного планирования используется метод применения фактических результатов за истекшие периоды с оптимистическим прогнозом, с некоторым завышением показателей на будущее. Стратегическое планирование предусматривает комплексное изучение проблем, с которыми может столкнуться предприятие в предстоящем периоде, на основании чего и формируются плановые показатели. При разработке планов за основу берутся:

· анализ перспектив с учетом факторов, влияющих на результат производства;

· анализ конкурентоспособности продукции;

· выбор стратегии и определение приоритетов для достижения эффективности деятельности предприятия;

· анализ существующих видов деятельности и анализ новых, более результативных видов.

При разработке стратегии необходимо учитывать возможности предприятия.

При долгосрочном планировании разрабатываются планы действий и финансовых результатов, к которым необходимо стремиться в течение планового периода. По истечении отчетного периода, фактические показатели сравниваются с плановыми, выявляются отклонения и факторы, повлиявшие на эти отклонения.

Долгосрочное планирование подразумевает прогноз финансового состояния на долгосрочный период, и это достаточно трудоемкий процесс, так как здесь необходимо учитывать не только план развития предприятия, но и развитие экономики в целом. Именно от полноценного анализа и учета всех (даже самых незначительных) деталей зависит успех перспективного планирования. Текущее планирование определяет развитие предприятия в краткосрочном периоде. Стратегический план формируется на основе стратегии предприятия, что подразумевает решения относительно сфер и направлений деятельности. Такие планы разрабатываются руководством высшего звена.

"окно первенства" – 1) это временной период, когда фирма, осуществляющая предпринимательскую функцию, получает добавочный доход. Темпы формирования "окна первенства" зависят (при прочих равных условиях) от финансовых возможностей предпринимательской структуры. Предприниматель объективно стремится "сузить" временные рамки стадии формирования "окна первенства", предпринимателю необходимо "успеть" это сделать быстрее конкурентов, с тем, чтобы результативность деятельности была выше. В этом также отражается совпадение интересов предпринимателя и кредитора.(31 слайд).

2) это промежуток времени, в течение которого товар компании является уникальным для рынка (т.е. у конкурентов отсутствуют аналоги). в течение этого промежутка компания может получать "сверхприбыль". Финансовые аспекты "окна первенства" могут быть представлены такими параметрами, как "Высота окна" - общий объем получаемой прибыли; и "ширина (долгота) окна" - которая характеризуется как длительность получения сверх прибыли. На характеристики "окна первенства" оказывают непосредственное влияние такие факторы как тип инновации, степень господства на рынке, средний уровень прибыльности по отрасли, суммарные затраты на реализацию инновации.

Продукционная модель бюджетирования и ее реализация в КИС. Модули БЗ для этой модели.

Продукционная модель Созданная на основе теории графов (потоков информации) определяет соотношение и связь доминирующих в бизнесе (организации) функций, их содержание и значимость для конечного результата.

Средства: Блочная структура, отражающая взаимное отношение конструктивных функций, характеристик и результатов подразделений, составляющих бизнес как организацию с определенными целевыми установками.

Продукционная модель, или модель, основанная на правилах, позволяет представлять знания в виде предложений типа: Если условие, то действие.

Записываются эти правила обычно в виде:

ЕСЛИ А1,А2,…,Аn ТО В.

В качестве условия может выступать любая совокупность суждений, соединенных логическими связками И, ИЛИ

Под условием понимается некоторое предложение — образ, по которому осуществляется поиск в базе знаний, а под действием — действия, выполняемые при успешном исходе поиска они м.б. промежуточными, выступающими далее как условие, и терминальными или целевыми, завершающими работу системы.

При использовании продукционной модели база знаний состоит из набора правил. Программа, управляющая перебором правил, называется машиной вывода. Чаще всего вывод бывает прямой (от данных к поиску цели) или обратный (от цели для ее подтверждения -- к данным). Данные -- это исходные факты, на основании которых запускается машина вывода -- программа, перебирающая правила из базы.

Продукционная модель чаще всего применяется в промышленных экспертных системах. Она привлекает разработчиков своей наглядностью, высокой модульностью, легкостью внесения дополнений и изменений и простотой механизма логического вывода.

Методы разработки бюджетов ведут к предвидению показателей бух. отчетности, управления финансами.

Бюджеты функционирования по счетам эксплуатации

- бюджет сбыта

- бюджет производства (рабочая сила, затраты производств)

- бюджет снабжения

- бюджет косвенных расходов (сбыт, администр-ие, финансы)

- бюджет денежных средств

- бюджет капиталовложений.

Проблемы разработки – порядок, период, процедуры разработки и согласования: ответственные лица, участники процесса и координаторы-контролеры с акцентом их арбитражной и информационной ролей.

Контроль бюджетов по статьям: затраты, производство, сбыт, закупки и запасы, денежные средства и кредиты.(Слайд 72)

Дата добавления: 2018-02-18; просмотров: 759; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!