ГЛАВА 3.ВЫВОДЫ И РЕКОМЕНДАЦИИ .

Глава 1. Современное состояние сельского хозяйства.

1.1 Современное состояние сельского хозяйства в мире.

Сельское хозяйство является важнейшей отраслью в мировой экономике так как она обеспечивает жителей планеты продуктами питания, так сырьем для остальных отраслей экономики сырьем, таких как легкая и пищевая промышленность. Важность поддержки и развития аграрного сектора неоспоримо: так как она производит то, без чего не сможет прожить ни один человек на планете. Без воды человек может прожить около 3 дней, а без еды около 40 дней, если верить курсу биологии.

В настоящее время в мире сложилась сложная ситуация. С одной стороны, быстры рост населения мира, а с другой стороны земельные и водные ресурсы сокращаются. Если верить сводному докладу ФАО «Состояние мировых земельных и водных ресурсов для производства продовольствия и ведения сельского хозяйства», то там говориться о следующих проблемах:

Демографические проблемы

Демографические проблемы

Изменения климата

Рост конкуренции за земельные и водные ресурсы в отсутствии продовольственной безопасности( особенно уязвимы жители Африки и Азии)

Ожидается, что к 2050 году численность населения планеты увеличится приблизительно до 9 млрд. человек. К этому времени будет необходимо производить дополнительно 1 млрд. тонн зерновых культур и 200 тонн продукции животноводства. Сегодня почти 1 млрд. человек получают достаточного питания, прежде всего в Африки (239 млн.) и Азии(578 млн.). Чтобы справиться с этой ситуации рост аграрного сектора должна опережать темпы роста населения мира.

|

|

|

Все более остро становится проблема нехватки водных ресурсов. Увеличивается засоление и загрязнение водотоков, а также деградация водных экосистем. Во многих больших реках сохраняется всего лишь 5% от бывшего объема водотока, а некоторые реки, такие как Хуанхэ, уже не достигает моря в течении всего года. Сокращаются размеры больших озер и морей, половина водно-болотных угодий Европы и Северной Америки прекратили свое существование.

По прогнозам к 2050 году рост населения и доходов потребуют увеличение глобального производства продовольствия на 70%, а в развивающихся странах на все 100 процентов.

За последние 50 лет:

Площадь посевных земель увеличилось на 11%

Объем сельскохозяйственного производства увеличилось в 2,5 – 3 раза из-за значительного повышения урожайности основных сельскохозяйственных культур.

Страны-лидеры по производству отдельных видов продукции сельского хозяйства

| Продукция | Страна |

| Рис | Китай , Индия, Индонезия |

| Кукуруза | США, Мексика, Бразилия |

| Соя | США, Бразилия, Китай, Аргентина |

| Подсолнечник | Россия, Украина, страны Южной Европы, США |

| Арахис | Бразилия, Индия, Китай, страны Западной Африки |

| Хлопчатник | Индия, Пакистан, США, Китай, Узбекистан |

| Картофель | Европа, Индия, Китай |

| Сахарный тростник | Бразилия, Индия, Куба, Китай |

| Сахарная свекла | Украина, Франция, Россия, Польша |

| Чай | Индия, Китай, Шри-Ланка |

| Кофе | Бразилия, Колумбия, Эфиопия |

| Какао | Кот-д'Ивуар, Гана, Республика Конго, Бразилия |

| Мясо | США, Китай, Россия |

|

|

|

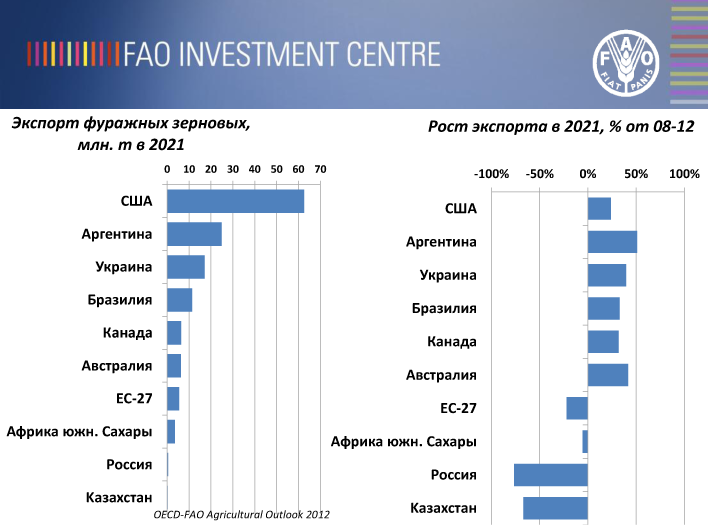

Основными видами зерновых культур на мировом рынке являются пшеница, ячмень, овес, кукуруза, рис, гречиха и горох. В настоящее время мировой рынок зерна контролируют 5 основных экспортеров: США, Канада,Австралия, Аргентина и ЕС. Суммарные экспортные предложения зерна со стороны основной «пятерки» экспортеров состовляет свыше 84% всего объема мировой торговли. Ведущее положение на рынке зерна отводиться США – 28%, Канада – 17%,Австралия и ЕС – 15% и Аргентина – 11%.

| Культура | Валовый сбор млн тонн | Урожайность тонн/га | Засеиваемая площадь, млн га | На экспорт млн.тонн | ||

| США

| ||||||

| Кукуруза | 267,5-331,2 | 9-10 | 28,6 - 35 | 44,5 – 67,9 | ||

| пшеница | 49,2 – 68 | 3 | 18,9 – 22,5 | 24,6-34 | ||

| Канада | ||||||

| Пшеница | 16,9 – 28,6 | 1,8 - 2,9 | 8,6 – 11 | 9,4 – 19,4 | ||

| Ячмень | 7,5‑13,2 | 2,2 - 3,4 | 3,2‑4,6 | 0,4‑3,0 | ||

| Австралия | ||||||

| Пшеница | 10,1 (в засушливые годы) - 26,1 | 0,9 до 2,1 | 11,1 – 13,4 | 7,5 до 18,0 | ||

| Ячмень | 3,9‑10,4 | 1,0‑2,3 | 3,5‑4,6 | 1,9‑6,4 | ||

| Аргентина | ||||||

| Пшеница | 9,5‑16,3 | 2,1‑2,9 | 4,2 - 6,8 | 4,3‑11,8 | ||

| Кукуруза | 14,7‑22,5 | 5,5‑8,0 | 2,4‑3,3 | 9,0‑15,3 | ||

| ЕС | ||||||

| Пшеница | 110,6‑150,5 | 4,5‑5,7 | 24,3‑26,8 | 9,8‑20,1 | ||

| Ячмень | 55,8‑65,6 | 4,0‑4,7 | 13,7 - 14,7 | 2,6 до 7,2 | ||

| Россия | ||||||

| Пшеница озимая | 34,1 до 50,6 | 2,1–3,0 | 7,4‑10,6 | 8,0‑15,0 | ||

| Пшеница яровая | 1,3 ‑1,6 | 13,8–15,5 | ||||

| Ячмень озимая | 14,1 ‑19,5 | 2,6 – 3,9 | 0,5 – 0,7 | 1,0‑5,1 | ||

| Ячмень яровая | 1,6 ‑ 1,9 | 8,6 – 9,7 | ||||

| Украина | ||||||

| Пшеница | 13,9‑18,7 | 2,3‑2,8 | 5,5‑6,6 | 11,7‑12,9 | ||

| Ячмень | 6,0‑11,4 | 1,5 -2,2 | 4,1‑5,2 | 1,0‑5,1 | ||

| Казахстан | ||||||

| Пшеница | 11,2‑16,6 | 0,9‑1,3 | 11,8‑13,3 | 3,0‑8,2 | ||

| Ячмень | 1,5‑2,8 | 0,9‑1,4 | 1,6‑1,8 | 0,1‑0,8 | ||

| Кукуруза | 0,3 млн тонн для внутреннего потребления | 3,0‑3,2 | 0,1 | |||

|

|

|

Основные потребители зерна

Египет (крупнейший импортер мягкой пшеницы – 7,3‑8,2 млн ; доля кукурузы в структуре импорта – в среднем 4,1‑5,3 млн тонн).

Тунис (импорт пшеницы составляет 1,1‑1,4 млн т, ячменя – 0,5‑0,9 млн т);

Саудовская Аравия (крупнейший импортер ячменя в мире – около 7,3 млн т)

Китай (импортируется до 6,7 млн тонн пшеницы);

Япония (ежегодный объем импорта зерновых культур составляет примерно 25 млн тонн, в том числе на кукурузу приходится 66%, пшеницу ‑ 21%, ячмень ‑ 6%, рис (неочищенный) ‑ 3%, рожь ‑ 1%, овес ‑ 0,5%) и др.

Основополагающим фактором развития агропромышленных рынков является рост потребления продуктов питания в развивающихся странах. Так, согласно прогнозу FАО и ОЭСР, в среднесрочной перспективе (2012-2021 гг.) ожидаются изменения потребительских предпочтений, которые ранее наблюдались в развитых странах. В частности, ожидается снижение объемов потребления пшеницы (около 0,4%) и рост потребительского спроса на рис (+0,4%), растительные масла (+0,6%), мясо (+0,8%), сахар (+1%).

Что касается непосредственно самих прогнозов в среднесрочной перспективе по конкретным культурам, то, по прогнозам FАО, ситуация сложится следующим образом.

Рост глобального производства пшеницы в 2012-2021 гг. ожидается на уровне 11%. Казахстан, Россия и Украина нарастят производство зерновой на 40%, 20%, 28% соответственно. При этом прогнозируемый рост глобального производства фуражных зерновых (прежде всего, кукурузы и ячменя) в среднесрочной перспективе составит примерно 20% - до 1,4 млрд. тонн. В частности, в Казахстане, России и Украине производство фуражных зерновых вырастет на 22%, 14% и 23% соответственно. Рост глобального производства фуражных зерновых будет идти опережающими темпами по отношению к продовольственным, примерно на 20%.

Рост глобального производства зерна в причерноморском регионе отразится и на объемах экспорта. Так, ежегодный объем экспорта зерна к 2021 году из Казахстана, России и Украины ежегодно будет превышать 50 млн. тонн. При этом экспорт пшеницы из этих стран будет самым большим по сравнению с другими странами-экспортерами. В частности ожидается, что к 2021 г. Россия нарастит экспорт зерновой по отношению к среднему показателю 2008-2012 гг. на 62%, Украина — на 65%, Казахстан — более чем на 60%.

Так, согласно прогнозам, к 2019 году Россия займет место лидера на мировом экспортном рынке пшеницы. В то время как США в среднесрочной перспективе потеряет лидерскую позицию, сократив поставляемые на внешние рынки объемы пшеницы приблизительно на 15%. В целом, это связано с ожидаемым ростом производства и потребления кукурузы, которая становится для США наиболее рентабельной культурой. При этом Украина по объемам экспорта зерновой стабильно будет занимать 5-6 место в мире с учетом реального спроса на ее продукцию

Ситуация на мировом рынке фуражных зерновых к 2021 году сложится следующим образом. США сохранят мировое лидерство по производству фуражных зерновых. При этом ожидается, что поставлять на внешние рынки США будут более 60 млн. тонн, что на 24% больше среднего показателя за 2008-2012 гг. На втором месте по производству фуражных зерновых будет Аргентина, увеличив к 2021 году объемы поставок на внешние рынки на 51% - до 24,8 млн. тонн. Украина же будет стабильно занимать третье место по производству фуражных зерновых, поставляя на внешние рынки около 17 млн. тонн фуражных зерновых, что на 40% больше аналогичного среднего показателя за 2008-2012 гг.

Экспорт фуражных зерновых из Казахстана и РФ будет практически сведен к нулю. Прежде всего, это связано с ростом внутреннего потребления зерна (в РФ наблюдается существенный рост инвестиций во внутреннее производство мяса, а в Казахстане сельхозпроизводители предпочитают более выгодную пшеницу, чем менее выгодный ячмень).

Однако следует все же отметить, что в Украине оптимистические прогнозы роста производства и экспорта зерна могут столкнуться с реальными недостатками инфраструктуры

1.2 Современное состояние сельского хозяйства в России

По предварительным данным Росстата, индекс производства продукции растениеводства составил 105%(2013 год – 111,2%), а животноводства 102,1% к уровню 2013 года (2013 год – 100,6%).

А если говорить о фактических ценах, то объем производства продукции растениеводства составил 2155,7 млрд. руб., что на 12,3% выше объема 2013 года, а объем производства продукции животноводства – 2069,8 млрд. руб. (17,1%).

Собрано 104,9 млн. т зерновых и зернобобовых культур (с учетом намолоченной в декабре 2014 г. 381 тыс. т кукурузы, пока неучтенной Росстатом, после ее подработки валовый сбор составит не менее 105,3 млн. т), что на 13,6% больше прошлогоднего.

Экспорт зерна в 2014/2015 сельскохозяйственном году (по данным ФТС) по состоянию на 7 февраля 2015 г. составил 23,5 млн. т, в том числе пшеницы – 18,5 млн. т. Темпы экспорта зерна опережают прошлогодние на 34,2% (за 2013-2014 сельскохозяйственный год экспортировано 17,5 млн. тонн, в том числе пшеницы – 13,2 млн. тонн).

Достигнуты рекордные показатели за всю историю выращивания сои (2,54 млн. т, 155% к 2013 г.) и рапса(1,45 млн. т, 104,4% к 2013 г.). На 12% увеличился валовый сбор риса (1,05 млн. т), на 4,3% выше урожай картофеля (31,5 млн. т) и на 5,2% – овощей (15,5 млн. т).

Меньше собрано сахарной свёклы – на 17% (32,7 млн. т) и семян подсолнечника – на 16% (8,9 млн. т), что связано с засухой в ряде регионов и сложными погодными условиями в период уборки. При этом произведенные объемы сахарной свёклы и масличных обеспечили оптимальную загрузку сахарных и маслоэкстракционных заводов.

Справочно:В целом по пищевой и перерабатывающей промышленности индекс производства составил103,3%.

Достигнутые показатели по сахару и растительному маслу соответствуют пороговым значениям продовольственной безопасности (сахара – 80%, растительного масла – 80% а также зерна и картофеля – 95%).

По итогам года рентабельность предприятий АПК на уровне 2013 года (7,3% с учетом субсидий, -5,2% без субсидий). При этом доля прибыльных сельхозорганизаций увеличилась на 2,1 процентных пункта по отношению к 2013 году и достигла 84%.

В связи с вынужденным принятием Россией защитных мер главным направлением работы в прошлом году стала мобилизация внутренних ресурсов, повышение товарности производимой сельхозпродукции, а также создание новых стимулов для отечественных товаропроизводителей.

По предварительным оценкам в 2014 году экспорт продукции растениеводства (включая продукты переработки) увеличился на 2,3 млрд. долларов (158,4 млрд. руб.) и составил 127,4% к уровню 2013 года(10,7 млрд. $; в 2013 г. — 8,4 млрд. $).

В настоящее время две трети (65,9% — 7 млрд. $ или 486,7 млрд. руб.) экспорта в стоимостном выражении приходится на зерно (пшеница, ячмень, кукуруза, крупяные культуры и др., не учитывая продукты переработки зерна) и почти пятая часть (19%) на растительные масла.

Импорт растениеводческой продукции (включая продукты переработки) в стоимостном выражении по предварительным оценкам в 2014 году составил около 16,5 млрд. долларов (1,1 трлн. руб.), при этом необходимо отметить, что импорт снизился на 2,8% (а с учетом животноводческой продукции – почти на 10%или более чем на 4 млрд.$).

Стоит обратить внимание: более 32% импорта приходится на фруктово-ягодную продукцию (включая продукты переработки) и 17% на овощебахчевую продукцию и картофель.

Ввезено растительных масел на сумму 1,2 млрд. долларов.

Импортная составляющая по семенам, средствам защиты растений, запчастям для сельхозтехники значительная. Удельный вес импорта по семенам отдельных культур превышает 50%.

Справочно:

По данным ФТС России в 2014 году импортировано 114,6 тыс. т семян основных сельхозкультур на общую сумму 621,058 млн. $, в т. ч.:

подсолнечник – 19,7 тыс. т (203,3 млн. $), высеяно 35,3 тыс. т, импортозависимость составила 56 %;

кукуруза – 42,3 тыс. т (198,6 млн. $), высеяно 84,2 тыс. т, импортозависимость – 50%;

сахарная свекла – 3,3 тыс. т (83,6 млн. $), высеяно под урожай 2014 г. 3,6 тыс. т, импортозависимость составила 92%;

овощные культуры – 0,97 тыс. т (68,8 млн. $), высеяно 2,3 тыс. т, импортозависимость – 43%;

картофель для СХП и КФК – 19 тыс. т (18,4 млн. $), высажено 828,6 тыс. т, импортозависимость – 2 %.

По ряду инвестиционных проектов также доля импортных комплектующих достигает 60-90% (при строительстве теплиц – до 80%, свиноводческих, птицеводческих и молочных комплексов оборудование, необходимое для монтажа, составляет в свиноводстве и птицеводстве с учетом убойных цехов – 60-90%, молочном скотоводстве – 50-90%).

При сложившейся макроэкономической ситуации затраты сельхозпроизводителей, связанные с проведением сезонных полевых работ и реализацией инвестиционных проектов, возрастают примерно в 1,5 раза.

Есть эксперты (даже в некоторых министерствах), которые считают, что сложившийся высокий уровень цен на сельхозпродукцию позволит сельхозпроизводителям за счет собственных средств обеспечить закупку материальных ресурсов для проведения работ в необходимом объеме. Но объем привлекаемых заемных средств для отрасли значителен. Так, совокупный объем выданных кредитных ресурсов в 2014 году организациям АПК составил более 1 трлн. руб. (в т. ч. краткосрочных кредитов – 710,19 млрд. руб., инвестиционных кредитов – 301,17 млрд. руб.), в том числе на растениеводство – 442,19 млрд. руб.

Для снижения рисков, связанных с удорожанием семян, Минсельхоз планирует значительное увеличение ставок субсидий на приобретение элитных семян и расширение списка субсидируемых культур(кукуруза, подсолнечник, сахарная свекла, овощные культуры и др.).

Увеличены субсидии на развитие элитного семеноводства с 533,7 млн. руб. в 2014 г. до 1 587,5 млн. руб., закладку многолетних насаждений с 371 млн. руб. в 2014 г. до 1 980,5 млн. руб., поддержку сельхозпроизводителей в районах Крайнего севера с 538,7 млн. руб. до 707,6 млн. руб.

С этого года вводятся новые меры поддержки: на развитие производства овощей в защищенном грунте – 3,0 млрд. руб., на несвязанную поддержку производства семенного картофеля и овощей открытого грунта 500 млн. руб., на субсидирование строительства и реконструкции картофеле- и овощехранилищ – 1,5 млрд. руб., на субсидирование строительства и реконструкции плодохранилищ – 1,2 млрд. руб., на строительство селекционно-семеноводческих и селекционно-генетических центров – 700 млн. руб.

27 января Правительством принят План первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году.

В соответствии с Планом дополнительно предусмотрено предоставление 50 млрд. руб. из федерального бюджета на государственную поддержку сельского хозяйства.

Плюс: 2,0 млрд. руб. – на субсидии производителям сельскохозяйственной техники на возмещение недополученных доходов от реализации сельскохозяйственным товаропроизводителям сельскохозяйственной техники и еще 2,0 млрд. руб. – на поддержку ОАО «Росагролизинг».

С целью обеспечения сельхозтоваропроизводителей минеральными удобрениями к весеннему севу и стабилизации цен на них в декабре 2014 достигнута договоренность о предоставлении заводами-производителями скидок на минеральные удобрения от расчетной рыночной цены (без НДС, упаковки, логистических и дистрибьюторских затрат) на удобрения для отечественных сельхозтоваропроизводителей на 15-20% на период проведения весенне-полевых работ. С учетом снижения курса национальной валюты данной скидки недостаточно. Поэтому наша работа с Минпромторгом и производителями удобрений продолжается. Есть и соответствующее поручение Председателя Правительства.

В складывающейся ситуации Минсельхоз считает целесообразным установление ставок вывозных таможенных пошлин на минеральные удобрения.

Кредитование отрасли

Для сохранения объемов кредитования АПК в текущем году внесены изменения в механизм субсидирования кредитов.

Введена новая формула субсидирования части процентной ставки по краткосрочным кредитам в 2015 году, согласно которой ставка возмещения достигнет 14,68%, что с учетом снижения ключевой ставки составит практически 100% ключевой ставки Банка России.

Для поддержания инвестиционной привлекательности АПК (Постановление № 53) внесены изменения в отношении субсидирования части процентной ставки по инвестиционным кредитам и по кредитам, уже взятым и которые будут взяты малыми формами хозяйствования в 2015 году, доля субсидирования по таким кредитам составит 100% ставки рефинансирования Банка России (8,25%).

Думаю, что в ответ на столь мощные финансовые вливания из федерального бюджета регионы тоже должны внести свой вклад в поддержку аграрного сектора. Обращаю ваше внимание: в соответствии с законодательством агропромышленный сектор финансирует субъект Российской Федерации. А федеральный бюджет – софинансирует, помогает усилиям региональных властей. Потому что сами региональные власти должны определять, что для них является приоритетом.

Если в регионах есть желание поддержать сельхозтоваропроизводителей, деньги на это найдутся. Еще раз повторю: все зависит от сделанного главой региона выбора приоритетов. Или чтобы министрам и помощницам было комфортно ездить на дорогих машинах, или чтобы труженикам села было легче решать свои задачи.

Также предусмотрена пролонгация инвестиционных кредитов на срок до 1 года сверх предельного срока субсидирования. Данная мера необходима, поскольку банки массово пересматривают условия по ранее взятым инвестиционным кредитам, повышая процентные ставки. Ухудшение условий кредитования нарушает экономику проекта. Для своевременного выполнения обязательств по погашению кредита заемщику требуется пролонгация. При этом важно, чтобы такой кредит сохранил возможность дальнейшего субсидирования.

Решение о возможности пролонгации кредитов было принято только 2 недели назад, поэтому необходимо определенное время, пока данный механизм заработает на практике. При этом банки отмечают своевременность и высокую востребованность вышеуказанного изменения, оценивая объем пролонгаций близко к 100 процентам от общего кредитного портфеля АПК.

Суммарный объем средств федерального бюджета на субсидирование части процентной ставки только по краткосрочным кредитам в 2015 году составит 36,81 млрд. руб. (в 2014 г было – 14,4 млрд. руб.) из них:

- на развитие растениеводства, переработки и реализации продукции растениеводства – 18,84 млрд. руб. (было 7,54 млрд. руб., что в 2,5 раза больше запланированного).

- на развитие животноводства, переработки и реализации продукции животноводства – 9,27 млрд. руб. (было 2,87 млрд. руб., что в 3,2 раза больше запланированного в бюджете декабря 2014 г.)

- дополнительно введена новая статья по поддержке переработки продукции растениеводства и животноводства – 8,7 млрд. руб.

По кредитам, взятым малыми формами хозяйствования – 7,4 млрд. руб. (на четверть больше, в федеральном бюджете — 5,99 млрд. руб.). Эти проекты распоряжений по распределению между регионами завтра мной будут представлены на заседании Правительства.

Еще раз обращаю ваше внимание на то, что по Госпрограмме в Минэкономразвития заложено 20 млрд. руб. для поддержки малого бизнеса. Над привлечением этих средств в сельское хозяйство необходимо активнее поработать региональным властям.

Новой редакцией Государственной программы развития сельского хозяйства от 19 декабря 2014 г. предусмотрено возмещение до 20% затрат при строительстве и модернизации тепличных комплексов, селекционно-семеноводческих центров, картофелехранилищ, овощехранилищ и плодохранилищ, а также при создании оптово-логистических центров.

В настоящее время Минсельхозом разработаны и находятся на регистрации в Минюсте Правила предоставления и распределения субсидий, которыми предлагается следующий механизм реализации данного вида поддержки:

- проведение конкурсного отбора инвестиционных проектов;

- уровень софинансирования за счет средств федерального бюджета – 95% и за счет средств расходных бюджетов субъектов Российской Федерации — 5 %;

- возмещение части затрат осуществляется в два этапа: на стадии завершения не менее 30% работ по строительству и модернизации объекта, остальная часть возмещается после приемки объекта в эксплуатацию.

Субсидия пока не предоставляется на создание и модернизацию объектов АПК, в отношении которых оказывается государственная поддержка в рамках субсидирования процентной ставки по инвестиционным кредитам на аналогичные цели. Но Минсельхоз по отдельным направлениям, с учетом непростой макроэкономической ситуации, намерен вернуться к возможности субсидирования и по двум механизмам одновременно.

Еще одна новелла. Постановлением Правительства Российской Федерации от 11 октября 2014 г. № 1044 утверждена Программа поддержки инвестиционных проектов на основе проектного финансирования.

24 января 2015 г. на заседании Межведомственной комиссии нами отобрано 2 проекта АПК:

- строительство комплекса по производству и переработке мяса птицы (бройлер) в Тамбовской области(сумма кредита 6,94 млрд. руб.).

- строительство девятой очереди птицеводческого комплекса «Птицефабрики Акашевская» в Республике Марий Эл (сумма кредита 6,27 млрд. руб.).

Общий объем кредитных средств, предусмотренный на 2015 год по Программе, составил 120 млрд. руб. (и дополнительно 30 млрд. госгарантий). При этом с Минэкономразвития договорились, что на АПК будет выделено не менее 20% от указанного объема.

Кроме того, в рамках Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году предусмотрено увеличение объема государственных гарантий на 30,0 млрд. руб. (в 2 раза).

И об основных задачах на 2015 год.

В растениеводстве ставим задачу производства зерна до 100 млн. тонн, а также обеспечить производство картофеля до 31,5 млн. тонн, маслосемян до 13,7 млн. тонн, сахарной свеклы до 37 млн. тонн. Профильный департамент, возглавляемый академиком Чекмаревым, полагает, что овощей необходимо собрать не менее 14,7 млн. тонн. Это очень низкий показатель. Нужно стремиться к достижению более высокого результата – не менее 16 млн. тонн.

Для этого в текущем году планируется провести яровой сев на площади не менее 51,8 млн. га, в том числе яровых зерновых культур 31 млн. га (101,7% к 2013 году). Учитывая высокий процент посевов озимых культур, находящихся в плохом состоянии (более 21%), и их возможную гибель, весной объем весеннего сева может увеличиться более чем на 3,5 млн. га.

Прогнозируем увеличение площадей кукурузы на зерно, риса, зернобобовых, сои, сахарной свеклы, а также картофеля и овощных культур.

Импорт продовольствия за 2013 год составил порядка 42 миллиардов долларов, его доля в общем объеме импортируемых товаров составляет примерно 34%. Импорт сельхозпродукции и других продовольственных товаров за прошедший год вырос на 3,7%.

С вхождением России в ВТО ожидалось резкое увеличение импорта и продуктов сельского хозяйства, однако этого не произошло. За январь-октябрь 2012 г. объемы импорта снизились на 5,3%, в 2013 г. за такой же период увеличились на 4,1%. За прошедший год снизились объемы импорта мяса (кроме птицы) на 11,7%, ввоз мяса птицы уменьшился на 6,2%. В тоже время почти на 48% увеличился ввоз сухого молока. Выросли на 16,1% поставки сливочного масла и других молочных жиров, на 27,8% увеличился ввоз пальмового масла.

Существенно снизились размеры пошлин на импорт продукции свиноводства после вхождения России в ВТО, ставки внутри квоты на импорт свинины понизились до нуля с 15%, поставка сверх квоты – до 65% с 75%. Ввоз живых свиней стал облагаться пошлиной в 5%, ранее размер пошлины составлял 40%. В перспективе снижение размеров пошлин на другие продукты сельского хозяйства будет осуществляться постепенно до 2015-16 гг.

По итогам 2013 г. общий рост производства собственной российской продукции способствовал улучшению продовольственной независимости России по таким видам сельскохозяйственной продукции, как зерно, сахар, масло растительное, картофель.

Если посмотреть вышепоказанные 2 диаграммы, то видно какую большую долю в импорте занимает продукция сельского хозяйства и какую малую долю в экспорте.

По сравнению с 2000 г импорт продовольственных товаров и сельскохозяйственной продукции увеличилось на 20-25%

Мясо .

По некоторым позициям импорт снизился ,

Ввоз мяса и его продукции упал на 12,4%

Мяса птицы - 5,7%

Бройлерное мясо из США – 2,5%

Поставки племенных животных

Ввоз крупного рогатого скота на 35,1%

Незаменимые товары

Более 50% российского импорта продовольствия составляют неимпортозаменяемые товары. К ним можно отнести чай, кофе, какао, масло пальмовое и кокосовое ,цитрусовые, абрикосы и ряд других продуктов. Импорт составляет примерно 11 миллиардов долларов.

Фрукты и овощи

Россия импортирует примерно на 1 миллиард долларов яблок и груш. Основные поставщики - Польша(40%), Аргентина и Бельгия (20 %) и Китай (8%). Эта сфера является легко заменяемой отечественной продукцией.

Импорт продуктов овощеводства составил 2,5 миллиардов долларов, среди них особое место занимает томаты. В последнее время в нашей стране тепличное хозяйство добилось серьезных успехов, то можно ожидать, что этот сегмент импорта легко заменим.

Рыбная продукция

Рыба импортируется примерно на 2,5 миллиардов долларов. Главным импортером является Норвегия(40%). Хотя рыболовство развито на Дальнем Востоке, но из-за его отдаленности от густонаселенных регионов европейской части России завозить ее в эти регионы экономически не выгодны. Перспективным является развитие рыболовство в Атлантике.

Молочная продукция

Один из крупных сегментов импорта продовольствия это молочная продукция, ее было завезено на 2,4 миллиарда долларов(январь-ноябрь 2013 г.) . Потребление молока и молочной молочной продукции ежегодно растет. Доля импорта этой продукции варьирует в пределах 30-60% от общего российского объема потребления. Основными поставщиками молочной продукции являются Беларусь(47%), Финляндия(12%), далее идет Германия(8%). При достаточном финансировании эта позиция вполне импортозаменяема.

На сегодня российский рынок питания обеспечена такими продуктами питания, как мука, сахар, макароны. На 80-85% внутреннее производства обеспечивает рынок растительным маслом, кондитерскими изделиями, мясными консервами. Имеются еще много позиций для импортозамещения:

ü Мясо КРС (2,5 миллиардов долларов)

ü Рыба и продукция из нее (2,5 миллиардов долларов)

ü Фрукты (яблоки, груши на 1 миллиардов долларов)

ü Молоко и молочная продукция (1 миллиард долларов)

Это замещение вполне осуществимо при таких же размерах инвестиций в эти направления.

крупнейшие страны-поставщики продовольствия в Россию

| Страны | $ млрд, 2013 |

| Белоруссия | 2,74 |

| Бразилия | 2,41 |

| Украина | 1,99 |

| Германия | 1,83 |

| Турция | 1,68 |

| Китай | 1,61 |

| Польша | 1,55 |

| США | 1,54 |

| Нидерланды | 1,42 |

| Франция | 1,42 |

| Италия | 1,34 |

| Испания | 1,26 |

| Европейский союз | 13,70 |

В результате санкций Запада Россия ввела эмбарго на определенный круг продуктов сельского хозяйства и в нее входят.

ООО сельхозпредприятие «Самарское» может попытаться воспользоваться данной ситуацией. По крайней мере можно увеличить производство мяса, молока.

ГЛАВА 2. ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ «САМАРСКОЕ»

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

Общество с ограниченной ответственностью сельхозпредприятие «Самарское» расположено по адресу: Республика Башкортостан, Хайбуллинский район, село Самарское, улица Лидии Сейфуллиной, дом 27, корпус 1. Главной отраслью деятельностью данного предприятия является сельское хозяйство, особенно растениеводство. Предприятие было основано в 2009 году. Это очень молодая организация. Но, несмотря на это они работают довольно успешно. У них очень хороший персонал: хороший и ответственный руководитель, опытный бухгалтер и прекрасный рабочий персонал. Но не все так радужно. Проблема состоит в том, что предприятие находится в зоне рискованного земледелия, то есть может быть страшная засуха, как в 2010 году, и нескончаемые дожди (2013 год), и это и то оказывают пагубное влияние на продукцию, так она прямо зависит от природных условий Предприятие является малым, так как численность рабочих варьирует в районе 10-15 человек. Целью деятельности общества является удовлетворение общих потребностей потребителей юридических и физических лиц в работах, товарах и услугах и получении прибыли.

На данный момент общество осуществляет следующие виды деятельности:

1. Производство сельскохозяйственной продукции

2. Переработка сельскохозяйственной продукции

3. Сбыт сельскохозяйственной продукции

4. Розничная торговля

5. Растениеводство

6. Выращивание зерновых и зернобобовых культур

7. Разведение крупнорогатого скота

8. Разведение племенного скота

9. Коневодство

10. Свиноводство

11. Птицеводство

12. Торговля и организация общепита

13. Другие виды деятельности

Если рассматривать близлежащие транспортные пути, то это полное отсутствие железнодорожных и водных путей, но есть главная дорога Хайбуллинского района, которая находится буквально в 500 метрах от нее.

Рисунок 1. Карта Хайбуллинского района.

Как видно из карты ООО сельхозпредприятие «Самарское» имеет выгодное географическое положение: через эту дорогу можно попасть в любой населенный пункт района и выехать за его пределы. Есть три направления:

· Зилаирский район - здесь есть два довольно крупных рынков сбыта: Зилаир и Юлдыбаево

· Баймак

· Оренбург – по моему мнению наиболее приоритетное направления реализации продукции

Также на ней выделены наиболее крупные населенные пункты, где можно реализовывать свою продукцию. Если рассмотреть карту Башкирского Зауралья то можно увидеть, что у нас нет таких крупных рынков сбыта. Из самых крупных поселений можно привести пример Сибай, Акъяр, Бурибай, Баймак, Исангул. Это является серьезной проблемой для предприятия. Самыми ближайшими рынками сбыта является Бурибай и Акъяр, а остальными являются мелкие сельские поселения. Как мы видим выбор не большой, это является серьезной проблемой, которую предприятие должно решать.

В районе работают 63 сельхозпредприятия, которые составляют серьезную конкуренцию нашему предприятию.

Как мы видим конкурентов достаточно. Фермерские хозяйства буквально есть в каждом населенном пункте, что хорошо для потребителей, но плохо для нашего предприятия.

Схема управления предприятием очень проста, так как это малое предприятие, то используется линейный способ управления. Если начертить это схематически, то получится следующее.

Выделим преимущества нашей продукции:

· В мягкой пшенице высокое содержание клейковины

· В твердой пшенице высокая стекловидность

· Биологически чистый продукт

Если мы хотим разобраться в управлении производством на предприятии, то нам надо разобрать следующие его составляющие:

· Объемы выпущенной продукции

· Оборотные средства

· Основные средства

· Основные проблемы

· Возможные направления развития

Объем выпущенной продукции за последние 4 года

Растениеводство

| Вид Продукции | Количество, ц | |||

| 2011 год | 2012год | 2013 год | 2014 год | |

| Пшеница | 3052 | 290 | 2130 | 1832 |

| Ячмень | 1958 | 270 | 695 | 3197 |

| Подсолнечник | - | - | 50 | 121 |

| Сено | 8640 | 130 | 2730 | 2730 |

Рисунок 3. Объем произведенной продукции за 3 года

Источник: бухгалтерские отчеты 2010, 2011, 2012, 2013 годы

Представим данные в диаграмме.

Рисунок 4. Тенденция изменения продукции растениеводства

Животноводство

| Продукция животноводства | Количество в натуре, головы | |||

| 2011 год | 2012год | 2013 год | 2014 год | |

| КРС | 103 | 249 | 204 | 47 |

| Свиньи | 8 | 26 | 46 | - |

| Лошади | 11 | 4 | 4 | 8 |

| Молоко цельное | 4177 | 4273 | 195 | - |

Рисунок 5. Объем произведенный продукции животноводства

Рисунок 6. Тенденция изменения объема продукции за 4 года.

Выше были представлены две диаграммы, в которых были показаны среднегодовой объем производства растениеводства и животноводства. Если посмотреть на эти 2 диаграммы, то можно дать оценку деятельности предприятия и сделать поверхностный прогноз деятельности предприятия в будущем периоде. Легко заметить, что роль растениеводства с каждым годом увеличивается, а роль животноводства уменьшается. Можно выделить следующие причины данной тенденции:

v Отсутствие крупного рынка сбыта, ввиду чего продукцию животноводства негде реализовывать, некуда сдавать молоко

v Большие издержки и длинный период роста скота

v Низкая рентабельность

v Зерновые и зернобобовые культуры принимают всегда и везде

Основные средства.

Основные средства ООО сельхозпредприятия «Самарское» разделяются

v Здания, сооружения и передаточные средства

v Машины и оборудования

v Транспортные средства

Давайте рассмотрим наличие и движение основных средств

| Наименование показателя | Период | На начало года (тыс. руб.) | Изменение за период (тыс. руб.) | На конец года (тыс. руб.) | |||

| Первоначальная стоимость | Начислено амортизации | поступило | выбыло | Первоначальная стоимость | Начислено амортизации | ||

| Машины и оборудования | 2011 | - | - | 182 | - | 182 | - |

| 2012 | 182 | - | 170 | - | 1435 | - | |

| 2013 | 352 | - | 73 | - | 1842 | - | |

| 2014 | 1842 | - | 82 | - | 1942 | - | |

| Транспортные средства | 2011 | - | - | 195 | - | 195 | - |

| 2012 | 195 | - | - | - | 195 | - | |

| 2013 | 195 | - | - | - | 195 | - | |

| 2014 | 195 | - | - | - | 195 | - | |

| Производственный и хозяйственный вариант | 2011 | - | - | 93 | - | 93 | - |

| 2012 | 93 | - | 47 | - | 140 | - | |

| 2013 | 140 | - | 192 | - | 332 | - | |

| 2014 | 332 | - | 150 | 60 | 442 | - | |

Сведения о наличии, техническом состоянии автотранспортной техники и водителей организации.

| № | Тип техники | Марка | Гос. номер | Год выпуска | Иден. № VIN | Грузоподъемность (тонн) | пробег | Тех.состояние дата тех. осмотра |

| 1. | Грузовой самосвал | ЗиЛ МММ-554 | Е381КХ102 | 1992 | 5 | Спидометр не работает | неисправен | |

| 2. | Грузовой самосвал | ЗиЛ МММ-554 | Е380КХ102 | 1992 | 5 | 385306 | Испр. 03.04.2012 | |

| 3. | Грузовой самосвал | ЗиЛ МММ-554 | Е379КХ102 | 1993 | 5 | 410015 | Испр. 03.04.2012 | |

| 4. | Трактор гусеничный | Т-4 | 02УК3612 | 1984 | 225869 | Неиспр. | Неисправен | |

| 5. | Трактор гусеничный | Т-4 | 02УК3607 | 1993 | 144619 | Неиспр. | Испр. 03.04.2012 | |

| 6. | Трактор гусеничный | Т-4 | 02УК3613 | 1993 | 335513 | Неиспр. | Испр. 03.04.2012 | |

| 7. | Трактор гусеничный | Т-4 | 02УК3614 | 1889 | 289719 | Неиспр. | Испр. 03.04.2012 | |

| 8. | Трактор колесный | К-701 | 02УК3606 | 1985 | 8205262 | Неиспр. | Неисправен | |

| 9. | Трактор колесный | МТЗ-82 | 02МН7810 | 2012 | 82000598 | Неиспр. | Испр. 03.04.2012 | |

| 10. | Трактор колесный | МТЗ-80 | 02УК3616 | 1992 | 823997 | Неиспр. | Испр. 03.04.2012 | |

| 11. | Трактор колесный | МТЗ-80 | 02УК3617 | 1980 | 46761 | Неиспр. | Испр. 03.04.2012 | |

| 12. | Трактор колесный | ЮМЗ-6 | 02УК3609 | 1992 | 221919 | Неиспр. | Испр. 03.04.2012 | |

| 13. | Трактор колесный | ЮМЗ-6 | 02УК3610 | 1992 | 786390 | Неиспр. | Испр. 03.04.2012 | |

| 14. | Трактор колесный | ЮМЗ-6 | 02УК3611 | 1984 | 377611 | Неиспр. | Исправен |

Как мы видим из данной таблицы технические средства и физически и морально устаревшее.

Как видно уровень оборотных активов примерно одинаковый.

Перспективные направлений развития ООО сельхозпредприятие «Самарское»

| Показатель | 2014 год | 2013 год |

| Общая рентабельность | 7,8% | 8,2% |

| Пшеница | 23,7% | 11,2% |

| Ячмень | -27,1% | 3,9% |

| Подсолнечник | 10,9% | -8,7% |

| КРС | 1,2% | 2,1% |

| Лошади | 50% | 20% |

| Свиньи | - | 2,1% |

| Прочая продукция | 57,1% | 36,6% |

Рентабельность продукции.

Штатное расписание.

| Должность, разряд, класс квалификации | Количество штатных единиц | Надбавки, руб. | Всего, руб. | Примечание | |

| 25% сельское | урал 15% | ||||

| Директор | 1 | 8500 | 8500 | ||

| Главный бухгалтер | 1 | 8500 | 8500 | ||

| Главный экономист | 1 | 8500 | 8500 | ||

| Механизатор | 3 – 1 пост. и 2 сезонных | 8000 | 24000 | ||

| Водитель | 2(сезонные) | 8000 | 16000 | ||

| Животновод | 2(постоянные) | 5500 | 11000 | ||

| Слесарь | 2(сезонные) | 5500 | 11000 | ||

| Повар | 1(сезонные) | 6000 | 6000 | ||

| Помощник повара | 1(сезонный) | 5000 | 5000 | ||

| Сельхозрабочие | 3(сезонные) | 5500 | 16500 | ||

| Итого | 69000 | 115000 | |||

Фактическая производительность труда

Р =

| годы | Показатель | изменение |

| 2011 | 1,23 | - |

| 2012 | 0,99 | +0,20 |

| 2013 | 0,36 | +1,07 |

| 2014 | 0,95 | -1,03 |

Трудоемкость

T=

| Годы | Показатель | Изменение |

| 2011 | 0,81 | - |

| 2012 | 1,01 | +0,20 |

| 2013 | 2,08 | +1,07 |

| 2014 | 1,05 | -1,03 |

Выработка =

| Год | Показатель(тыс./ руб.) | Изменение |

| 2011 | 440,5 | - |

| 2012 | 329,25 | -111,25 |

| 2013 | 151,7 | -177,55 |

| 2014 | 317,5 | +165,8 |

Коэффициент стабильности кадров

| Годы | Показатель | Изменение |

| 2011 | - | - |

| 2012 | 0,67 | - |

| 2013 | 0,62 | -0,05 |

| 2014 | 0,80 |

Коэффициент текучести кадров

| Годы | Показатель (%) | Изменение |

| 2011 | - | - |

| 2012 | 33 | - |

| 2013 | 38 | +5 |

| 2014 | 20 | -2 |

Из вышеперечисленных вычислений можно сказать, что деятельность предприятия трудоемкое, производительность маленькая. Предприятию нужно подумать на усовершенствованием своей деятельности путем

ü Уменьшение трудоемкости путем механизации и автоматизации производства.

ü Увеличение производительности труда

ü Снижение текучести кадров

ü Привлечение квалифицированного персонала

2.2 ФИНАНСОВЫЙ АНАЛИЗ ООО СЕЛЬХОЗПРЕДПРИЯТИЕ «САМАРСКОЕ»

2.1 АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ

Структура имущества и источники его формирования.

| Показатель | Значение показателя | Изменения за анализируемый период | ||||||

| В тыс. руб. | В %к валюте баланса | Тыс. руб. | ±% | |||||

| 31.12.2013 | 31.12.2014 | На начало анализируемого периода (31.12.2013) | На конец анализируемого периода (31.12.2014) | |||||

| Актив |

| |||||||

| 1.внеоборотные активы в том числе | 1842 | 2292 | 30,2 | 36,5 | +450 | +24,4 | ||

| Основные средства | 1842 | 2292 | 30,2 | 36,5 | +450 | +24,4 | ||

| Нематериальные активы | - | - | - | - | - | - | ||

| 2. оборотные средства | 4263 | 3995 | 69,85 | 69.8 | -268 | -6,3 | ||

| Запасы | 3783 | 3646 | 62 | 58 | -137 | -3,6 | ||

| Дебиторская задолженность | 476 | 7 | 7,8 | 0,1 | -469 | -98,5 | ||

| Денежные средства и краткосрочные финансовые вложения | 4 | 342 | 0,1 | 5,4 | +338 | +85,5 раз | ||

| Пассив |

| |||||||

| 1 собственный капитал | 5180 | 5522 | 84,4 | 87,8 | +342 | +6,6 | ||

| 2. долгосрочные обязательства , всего в том числе | - | - | - | - | - | - | ||

| Заемные средства | - | - | - | - | - | - | ||

| 3. краткосрочные обязательства | 925 | 765 | 15,2 | 12,2 | +160 | -17.3 | ||

| Заемные средства | 730 | 763 | 12 | 12,1 | +33 | +4,5 | ||

| Валюта баланса | 6105 | 6287 | 100 | 100 | +182 | +3 | ||

Структура активов организации по состоянию на 31.12.2014 характеризуется таким соотношением: 36,5% внеоборотных активов и 65.5% текущих. Активы организации за 2014 год изменилось несущественно (на 3 %). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 6,6 %. Опережающее увелечение собственного капитала относительно общего изменения активов – фактор положительный.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

· Основные средства- 450 тыс. руб. (57,1%)

· Денежные средства и денежные эквиваленты – 338 тыс. руб. (42,9%)

Одновременно в пассиве баланса прирост наблюдается по строкам:

· Не распределенная прибыль (непокрытый убыток)- 342 тыс. руб. (91,2%)

· Краткосрочные заемные средства – 33 тыс. руб. (8.8%)

Среди отрицательно изменивщихся статей баланса можно выделить «дебиторская задолженность» в активе и «кредиторская задолженность» в пассиве (-469 тыс. руб. и -193 тыс. руб. соответственно).

По состоянию на 31.12.2013 значения собственного капитала составило 5522,0 тыс. руб. Собственный капитал организации в течение анализируемого периода явно вырос (на 342 тыс. руб ,. Или на 6,6%).

Оценка стоимости чистых активов организации

| показатель | Значение показателя | Изменение | ||||

| В тыс. руб. | В % к валюте баланса | Тыс. руб. | ±% | |||

| 31.12.2013 | 31.12.2014 | На начало Анализируемого Периода (31.21.2013) | На конец Анализируемого Периода (31.01.2014) | |||

| 1. Чистые активы | 5180 | 5522 | 84,8 | 87,8 | +342 | +6,6 |

| 2. Уставный Капитал | 10 | 10 | 0,2 | 0,2 | - | - |

| 3. Превышение чистых активов над уставным | 5170 | 5512 | 84,7 | 87,7 | +342 | +6,6 |

Чистые активы организации на 31 декабря 2014 года намного (в 5220,2 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяет требованиям нормативных актов к величине чистых активов организации. Более того необходимо отметить увеличение чистых активов на 6,6% за год. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитала представлено на следующем графике.

Анализ финансовой устойчивости предприятия

Основные показатели финансовой устойчивости организации.

| показатель | Значение показателей | Изменение Показателя | Описание показателя и его нормативное значение | |

| 31.12.2013 | 31.12.2014 | |||

| Коэффициент автономии | 0,85 | 0,88 | +0,03 | Отношение собственного капитала к общей сумме капитала. Нормальное значение : 0,5 и более(оптимальное 0,6-0,7) |

| Коэффициент финансового левериджа | 0,18 | 0,14 | -0,04 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли:0,82 и менее(оптимальное 0,25-0,54) |

| Коэффициент обеспеченности собственными оборотными средствами | 0,78 | 0,81 | +0,03 | Отношение оборотных средств к оборотным активам. Нормальное значение не менее 0,1 |

| Индекс постоянного анализа | 0,36 | 0,42 | +0,06 | Отношение стоимости внеоборотных к величине собственного капитала организации |

| Коэффициент покрытия инвестиций | 0,85 | 0,88 | 0,03 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли:0,75 и более |

| Коэффициент маневренности собственного капитала | 0,64 | 0,58 | -0,06 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение 0,05 и более |

| Коэффициент мобильности имущества | 0,7 | 0,64 | -0,06 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику имущества |

| Коэффициент мобильности оборотных средств | <0.01 | 0.09 | +0.09 | Отношение наиболее мобильной части оборотных средств(денежных средств и финансовых вложений) к общей стоимости оборотных активов |

| Коэффициент обеспечения запасов | 0.88 | 0.89 | +0.01 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: не менее 0,5 |

| Коэффициент краткосрочной задолженности | 1 | 1 | - | Отношение краткосрочной задолженности к общей сумме задолженности |

Коэффициент автономии организации на последний день анализируемого периода составил 0,88. Полученное значение говорит о слишком отношении ООО сельхозпредприятие «Самарское»к привлечению заемных денежных средств (собственный капитал составляет 88% в общем капитале организации). За 2014 год имело место слабое повышение коэффициента автономии (на 0,03).

На диаграмме ниже наглядно представлена структура капитала организации. При этом необходимо отметить, что долгосрочные обязательства не нашли отражение на диаграмме ввиду их отсутствий.

На 31 декабря 2014 года коэффициент обеспеченности собственными оборотными средствами равнялся 0,81. За последний год коэффициент обеспеченности собственными оборотными средствами повысился на 0,03. Коэффициент по состоянию на 31.12.2014 демонстрируют вполне соответствующее нормальное значение.

За год отмечено небольшое повышение коэффициента покрытия инвестиций с 0,85 до 0,88(+ 0,03). Значение коэффициента на 31 декабря 2014 года вполне соответствует норме(доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 88%).

Коэффициент обеспеченности материальных запасов на 31.12.2014 равнялся 0,89, что всего лишь на 0,01 больше, чем на первый день анализируемого периода. Коэффициент обеспеченности материальных запасов на 31.12.2014 демонстрирует исключительно хорошее значение.

Коэффициент краткосрочной задолженности ООО сельхозпредприятие «Самарское» показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Анализ финансовой устойчивости по величине издержка(недостатка) собственных оборотных средств.

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек(недостаток0 | |||

| На начало анализируемого периода (31.12.2013) | На конец анализируемого периода (31.12.2014) | На 31.12.2013 | На 31.12.2014) | ||

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 3338 | 3230 | -445 | -416 | |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital | 3338 | 3230 | -445 | -416 | |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 4068 | 3993 | +285 | +347 | |

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на последний день анализируемого периода (31.12.2014) положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свое значение.

Анализ ликвидности

Расчет коэффициентов ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя | Расчет, рекомендованное значение | |

| 31.12.2013 | 31.12.2014 | |||

| Коэффициент текущей (общей) ликвидности | 4,61 | 5,22 | +0,61 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение:2 и более |

| Коэффициент быстрой (промежуточной) ликвидности | 0,52 | 0,46 | -0,06 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более |

| Коэффициент абсолютной ликвидности | <0,01 | 0,45 | +0,45 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение:0,2 и более |

На 31.12.2014 коэффициент текущий ликвидности имеет значение, соответствующее норме (5,22 при нормативном значении 2). За последний год коэффициент текущий ликвидности вырос на 0,61.

Значение коэффициента быстрой ликвидности (0,46) оказалось ниже допустимого. Это свидетельствует о недостатке ликвидных активов (т.е. наличности и других активов, которые можно легко обратить в денежные средства) для погашение краткосрочной кредиторской задолженности.

Соответствующем норме, как и два другие коэффициента, оказалось коэффициент абсолютной ликвидности (0,45 при норме 0,2). За год коэффициент вырос на 0,45.

Анализ соотношения активов по степени ликвидности и обязательства по сроку погашения.

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализируемый период, % | Нормат. соотношение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/недостаток платеж. средств, тыс. руб., |

| А1. Высоколиквидные активы (ДС+КФВ) | 342 | +85,5 раз | ≥ | П1. Наиболее срочные обязательства (привлеченные средства)(текущая кредиторская задолженность | 2 | -99 | +340 |

| А2. Быстрореализуемые активы (КДЗ) | 7 | -98,5 | ≥ | П2. Среднесрочные обязательства( краткосроч. обязательства кроме текущ. кредит. задолж) | 763 | +4,5 | -756 |

| А3. Медленно реализуемые активы(прочие оборотные активы) | 3646 | -3,6 | ≥ | П3. Долгосрочные обязательства | 0 | - | +3646 |

| А4. Труднореализуемые активы (внеоборотные активы) | 2292 | +24,4 | ≤ | П4. Постоянные пассивы(собственный капитал) | 5522 | +6,6 | -3230 |

Из четырех соотношений, характеризующих наличные ликвидных активов у организации, выполняются все, кроме одного. У организации имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств( больше в 171 раз). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае соотношение не выполняется – у ООО сельхозпредприятие «Самарское» недостаточно краткосрочной дебиторской задолженности (1% от необходимого) для погашения среднесрочных обязательств.

2.2АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ.

Обзор результатов деятельности предприятия.

Основные финансовые результаты деятельности ООО сельхозпредприятие «Самарское» за последний год приведены ниже в таблице.

Как видно из отчета «Отчета о прибылях и убытках», за анализируемый период организация получила прибыль от продаж в размере 432 тыс. руб., что составило 9,1% от выручки. По сравнении с аналогичным периодом прошлого года прибыль от продаж выросла на 271 тыс. руб., или на 168,3%.

По сравнении с прошлым периодом в текущем увеличилось как выручка, так и расходы по обычным видам деятельности (на 2790 и 2519 тыс. руб. соответственно). Причем с процентном отношении изменение выручки (+141,5% опережают изменение расходов (+139,1%)).

Обратив внимание на строку 2220 формы №2 можно отметить, что организация как и в прошлом году не использовало возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимости производимой продукции(выполняемых работ, оказываемых услуг). Поэтому показатель «Управленческие расходы» за отчетный период в форме №2 отсутствует.

Убыток от прочих операций за последний год составил 90 тыс. руб., что на 338 тыс. руб. меньше, чем сальдо прочих доходов-расходов за аналогичный период прошлого года.

| Показатель | Значение показателя | Изменение показателя | Среднегодовая величина, тыс. руб. | ||

| 2013 | 2014 | Тыс. руб. | ±% | ||

| 1. Выручка | 1972 | 4762 | +2790 | +141,5 | 3367 |

| 2. Расходы по обычным видам деятельности | 1811 | 4330 | +2519 | +139,1 | 3071 |

| 3. Прибыль(убыток) от продаж | 161 | 432 | +271 | +271 | 297 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 329 | -3 | -332 | 163 | |

| 5. EBIT(прибыль до уплаты процентов и налогов) | 490 | 429 | -61 | -12,4 | 460 |

| 6. Проценты к уплате | 81 | 87 | +6 | +7,4 | 84 |

| 7. Изменение налоговых активов и обязательств, налог на при быль | - | - | - | - | - |

| 8. Чистая прибыль | 409 | 342 | -67 | -16,4 | 376 |

| Справочно: совокупный финансовый результат периода | 409 | 342 | -67 | -16,4 | 376 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса(изменеие строки 1370) | × | × | × | × | × |

В 2014 году организация не производила использование чистой прибыли. Поэтому данные строки «Чистая прибыль (убыток) отчетного периода» формы №2 равны изменению показателя «Нераспределенная прибыль(непокрытый убыток)» формы №1.

Сутя по отсутствию в бухгалтерской отчетности за отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ18/12 «Учет расчетов по налогу на прибыль», что допустимо для субъектов малого предпринимательства.

Ниже на графике наглядно представлено изменений выручки и прибыли ООО сельхозпредприятие «Самарское» в течении всего анализируемого периода.

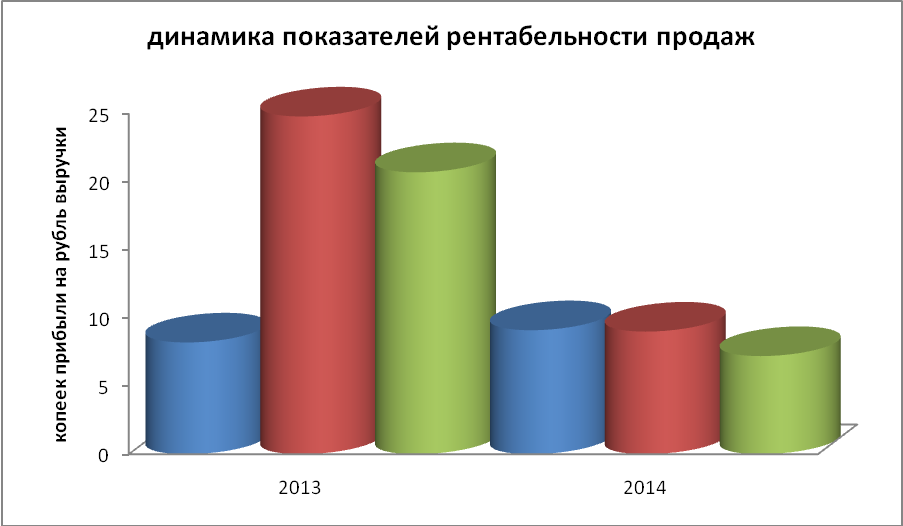

Анализ рентабельности

| Показатель рентабельности | Значение показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2013 | 2014 | Коп. | ±% | |

| 1. Рентабельность продаж. Нормальное значение для данной отрасли:13% и более | 8,2 | 9,1 | +0,9 | +11,1 |

| 2. Рентабельность продаж по EBIT | 24,8 | 9 | -15,8 | -63,7 |

| 3. Рентабельность продаж по чистой прибыли | 20,7 | 7,2 | -13,5 | -65,4 |

| Справочно: прибыль от продаж на рубль, вложенный в производство и реализацию продукции | 8,9 | 10 | +1,1 | +12,2 |

| Коэффициент покрытия процентов к уплате (ICR). Нормальное значение: не менее 1.5 | 6 | 4,9 | -1,1 | -18,5 |

За 2014 год организация получила прибыль от продаж, так и в целом от финансово хозяйственной деятельности, что и обусловило положительное значение всех трех представленных в таблице показателей рентабельности.

За год организация по обычным видам деятельности получила прибыль в размере 9,1 копеек с каждого рубля выручки от реализации. При этом имеет место положительная динамика рентабельности обычных видов деятельности по сравнении с данными показателями за такой же период прошлого года(+0,9%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за год составило 9%. То есть в каждом рубле выручки ООО сельхозпредприятие «Самарское» содержалось 9 копеек прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены 3 основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

| Показатель рентабельности | Значение показателя, % | Расчет показателя |

| 2014 | ||

| Рентабельность собственного капитала(ROA) | 6,4 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли:12% и более. |

| Прибыль на инвестированный капитал(ROCE) | 8 | отношение EBIT к собственному капиталу и долгосрочным обязательствам |

| Рентабельность производственных фондов | 7,5 | Отношение прибыли от продаж к средней стоимости основных средств материально-производственных запасов. |

| Рентабельность активов(ROA) | 5,5 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: не менее 7% |

| Справочно: фондоотдача | 2,3 | Отношение выручки к средней стоимости основных средств. |

За последний год каждый рубль собственного капитала ООО сельхозпредприятие «Самарское» обеспечил чистую прибыль размере 0,064 рубль.

За год рентабельность активов имеет значение, не соответствующее нормативу(5,5%).

Расчет показателей деловой активности (оборачиваемости).

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующих скорость возврата вложенных в предпринимательскую деятельность средств, а также оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэффициент 2013 |

| 2014 | ||

| Оборачиваемость оборотных средств(отношение средней величины оборотных активов к среднегодовой выручке; нормальное значение для данной отрасли: 301 и мене дней | 317 | 1,2 |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднегодовой выручке; нормальное значение для данной отрасли: не более 203 дней) | 285 | 1,3 |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднегодовой выручке; нормальное значение для данной отрасли: 68 и менее дней) | 19 | 19,7 |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднегодовой выручке) | 8 | 48,2 |

| Оборачиваемость активов(отношение средней стоимости активов к среднегодовой выручке) | 476 | 0,8 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднегодовой выручке) | 411 | 0,9 |

Оборачиваемости активов в течении анализируемого периода показывает, что организация получает выручку, равную сумме всех имеющихся активов за 476мкалендарных дней. При этом требуется 285 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

ГЛАВА 3.ВЫВОДЫ И РЕКОМЕНДАЦИИ .

ВЫВОДЫ

Основные проблемы предприятия:

ü Нет возможности заключать прямые договора с крупными перерабатывающими предприятиями (работа с перекупщиками)

ü Климатические условия

ü Некачественная ГСМ

ü Устаревшая материально-техническая база

ü Отсутствие крупных рынков сбыта

Оценка ключевых показателей.

Ниже обобщены ключевые финансовые показатели ООО сельхозпредприятие «Самарское».

Среди показателей, исключительно хорош характеризующих финансовое положение и результаты деятельности организации, можно выделить следующие:

ü Чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

ü Значение коэффициента обеспеченности собственными оборотными средствами за 31.12.2014(0,81) можно характеризовать как исключительно хорошее;

ü Полностью соответствуют нормативному значению коэффициента текущей (общей) ликвидности;

ü Коэффициент абсолютной ликвидности полностью соответствует нормальному значению

ü Положительная динамика рентабельности продаж(+0,9 процентных пункта от рентабельности 8,2% за аналогичный период прошлого года(01.01.2013-31.12.2014));

ü Положительная динамика собственного капитала относительно общего изменения активов организации;

ü Коэффициент покрытия инвестиций имеет хорошее значение ( доля собственного капитал и долгосрочных обязательств составляет 88% от общего капитала организации);

ü За год получена прибыль от продаж (43322 тыс. руб.), причем наблюдалось положительная динамика по сравнению с аналогичным периодом прошлого года(+271 тыс. руб.)

С негативной стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

v Недостаточная рентабельность активов (5,5% за 2013);

v Неустойчивое финансовое положение по величине по величине собственных оборотных средств;

v Значительное падение прибыли до процента к уплате и налогообложения (EBIT) на рубль выручке организации (-15,8 копеек от аналогичного показателя рентабельности за такой же период прошлого года);

Следующие 2 показателя финансового положения и результатов деятельности организации имеют положительные значения:

· Доля собственного капитала неоправданно высока (88%);

· Чистая прибыль за год составила 342 тыс. руб.

Показателем, имеющим значение на границе норматива, являются следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательствам по сроку погашения.

В ходе анализа был получен следующий показатель, имеющий критическое значение – значительно ниже нормального значения коэффициента быстрой(промежуточной) ликвидности.

РЕЙТИНГОВАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ.

| Финансовые результаты | Финансовое положение | |||||||||

| ААА | АА | А | ВВВ | ВВ | В | ССС | СС | С | D | |

| Отличные (ААА) | · | |||||||||

| Очень хорошие (АА) | · | |||||||||

| Хорошие (А) | · | |||||||||

| Положительные (ВВВ) | · | |||||||||

| Нормальные (ВВ) | · | |||||||||

| Удовлетворительные (В) | · | |||||||||

| Неудовлетворительные (ССС) | · | · | V | · | · | · | · | · | · | · |

| Плохие (СС) | · | |||||||||

| Очень плохие (С) | · | |||||||||

| Критические (D) | · | |||||||||

Итоговый рейтинг финансового состояния ООО сельхозпредприятие «Самарское» по итогам анализа за период с 01.10.2014 по 31.12.2014(по данным отчетного периода) ВВ (нормальное).

Оценив значение показателей ООО сельхозпредприятие «Самарское» на конец анализируемого периода, а также их динамика в течении периода и прогноз на ближайший год, сделаны следующие выводы. Баллы финансового положения результатов деятельности организации составили 0,85 и -0,44 соответственно. То есть финансовое положение характеризуется как хорошее; финансовые результаты – как неудовлетворительные. На основе этих двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила ВВ – нормальное значение.

Рейтинг «ВВ» отражает финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения. Имеющие такой рейтинг организации могут рассматриваться в качестве партнеров, во взаимоотношении, с которыми необходим осмотрительный подход в управлении рисками. Организация может претендовать на получение кредитов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).

Дата добавления: 2018-02-18; просмотров: 742; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!