Внутренняя норма прибыли инвестиций (IRR) или внутренняя норма рентабельности.

УРАЛЬСКИЙ ГУМАНИТАРНЫЙ ИНСТИТУТ

КАФЕДРА МЕНЕДЖМЕНТА

УТВЕРЖДЕНО: УТВЕРЖДАЮ:

Заседанием кафедры проректор по учебно-методической

Протокол № _2_ от _09.10.12_ работе

Заведующий кафедрой ________________________

____________ В.В.Кириллова «___»_______________2012 г.

Инвестиционный менеджмент

Методические указания и задания к контрольной работе для студентов

Заочной формы обучения по направлению 080200.62 «Менеджмент»

Автор: к.э.н., доц. Струкова М.Н.

Ответственный редактор: к.э.н., доц. Савченко Н.Л.

Екатеринбург, 2012

1 ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Дисциплина «Инвестиционный менеджмент» является дисциплиной по выбору профессионального цикла учебного плана, разработанного в соответствии с ФГОС направления 080200.62 «Менеджмент».

Для менеджера, осуществляющего инвестиционную деятельность на предприятии, целью инвестирования является поиск и определение такого способа вложения, при котором обеспечивается требуемый уровень доходности и минимальный риск в реальные инвестиции.

Требования к уровню освоения содержания дисциплины. В результате изучения дисциплины студент должен знать и иметь навыки по оценке эффективности инвестиционных проектов и финансовых инструментов с учетом неопределенности и риска принимаемых решений.

Цель выполнения контрольной работы. Данная работа предназначена для овладения знаниями основ теории, методологии и практики по ряду тем курса. Цель работы: развитие навыков самостоятельной работы студентов с литературными источниками, проверка усвоения изученных тем курса.

В ходе изучения дисциплины «Инвестиционный менеджмент» формируются следующие компетенции:

| Код компетенции | Содержание компетенции |

| ПК-12 | способность оценивать влияние инвестиционных решений и решений по финансированию на рост ценности (стоимости) компании |

| ПК-43 | способность проводить оценку инвестиционных проектов при различных условиях инвестирования и финансирования |

Номер варианта контрольной работы выбирается согласно следующей таблице:

Таблица для определения номера варианта контрольной работы

Содержание контрольной работы. Контрольная работа по курсу «Инвестиционный менеджмент» состоит из двух заданий и задачи.

В заданиях 1 и 2 необходимо раскрыть содержание вопросов. Объем данного задания должен быть 2-5 листов машинописного текста (формат А4).

Условные данные задачи соответствуют номеру варианта.

Каждому студенту предлагается выполнить свой вариант, который определяется по первой букве фамилии.

Варианты контрольной работы

| Вариант | Буква | Вариант | Буква |

| 1 | А, Л, Ч | 6 | Ж, З |

| 2 | К, Ф, Щ | 7 | И, М, У |

| 3 | Б, Е, Х | 8 | О, П, Ш |

| 4 | Н, Т, Ц | 9 | Р, С |

| 5 | В, Г, Д | 10 | Э, Ю, Я |

2 МЕТОДИЧЕСКИЕ УКАЗАНИЯ К

ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

Чистый дисконтированный доход (NPV) или (ЧДД).

Этот метод основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

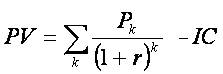

Допустим, делается прогноз, что инвестиция. (IС) будет генерировать в течение n лет, годовые доходы (денежные потоки) размере Р1, Р2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

.  (1)

(1)

Очевидно, что если: NPV>0, то проект следует принять;

NPV<0, то проект следует отвергнуть;

NPV=0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (2)

, (2)

где i — прогнозируемый средний уровень инфляции.

Индекс рентабельности инвестиций (РI) или индекс доходности.

Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле:

.

.

Очевидно, что если: PI > 1, то проект следует принять;

РI<1, то проект следует отвергнуть;

PI=1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

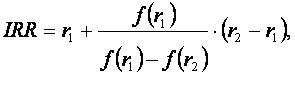

Внутренняя норма прибыли инвестиций (IRR) или внутренняя норма рентабельности.

Внутренняя норма рентабельности проекта (internal rate of return, IRR) - такая ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR=r, при котором NPV=f(r)=0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу:

где r1 - значение табулированного коэффициента дисконтирования, при

котором f(r1)>0, (f(r1)<0);

r2 - значение табулированного коэффициента дисконтирования, при

котором f(r2)<0, (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на «-»):

r1 - значение табулированного коэффициента дисконтирования,

минимизирующее положительное значение показателя NPV, т.е.

f(r1)=minr {f(r)>0};

r2 - значение табулированного коэффициента дисконтирования,

максимизирующее отрицательное значение показателя NPV, т.е.

f(r2)=maxr {f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «+» на «-».

Дата добавления: 2018-02-15; просмотров: 455; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!