Варианты заданий для контрольной работы.

Владимирский филиал

Методические указания по выполнению контрольной работы

по дисциплине

Эконометрика

Для студентов, обучающихся по направлению

38.03.01 «Экономика»

Одобрено кафедрой «Менеджмент и бизнес-информатика»

(протокол № 2 от 27 сентября 2017г.)

Владимир 2017

Методические указания разработала

Кандидат экономических наук, доцент кафедры «Менеджмент и бизнес-информатика» Горбатенко Е.Н.

Методические указания обсуждены на заседании кафедры

«Менеджмент и бизнес-информатика»

Зав. кафедрой, к.ф.н., доцент

А.А. Чекушов

Эконометрика. Методические указания по выполнению контрольной работы для студентов, обучающихся по направлению38.03.01 «Экономика» (квалификация (степень) «бакалавр») – Владимир.-2017.

Содержание

1.Порядок оформления контрольной работы…………………………..........4

2. Задания для выполнения контрольной работы……………………..........4

3. Рекомендуемая литература…………………………….................................7

Порядок оформления контрольной работы

Контрольная работа выполняется в установленные учебным отделом сроки.

Титульный лист контрольной работы должен содержать все необходимые реквизиты: название университета и филиала; наименование учебной дисциплины; номер группы и номер зачетной книжки, Ф.И.О. студента и преподавателя.

Работа без указания номера зачетной книжки проверке не подлежит, при отсутствии Ф.И.О. преподавателя установленные сроки проверки могут быть нарушены.

Решение задач контрольной работы должно сопровождаться описанием используемых процедур и иллюстрациями, выполненными с помощью скриншотов.

Итоговая контрольная работа содержит два задания на темы:

1. способы построения парной регрессии и оценка качества модели

2. способы построения множественной регрессии и оценка качества модели

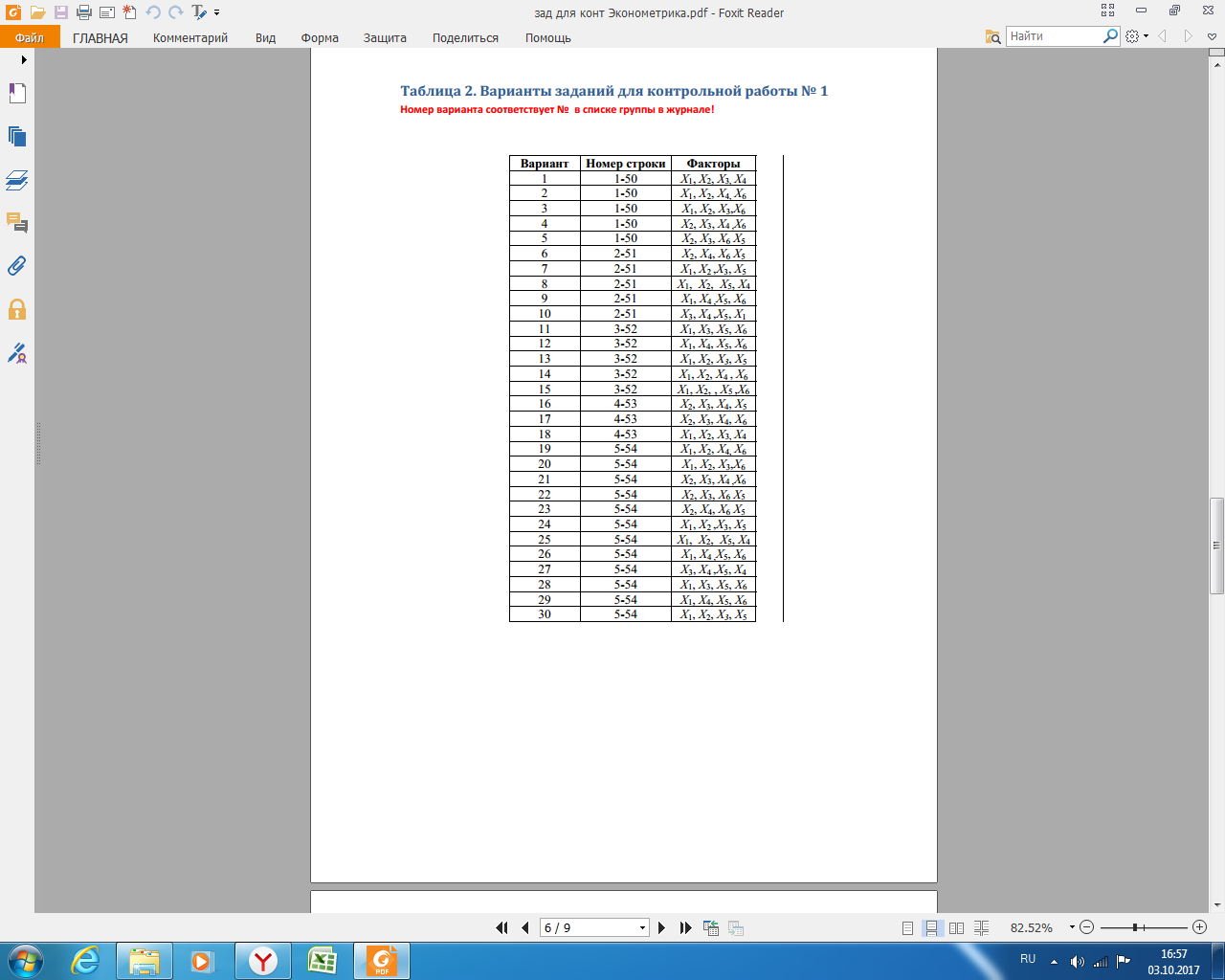

Номер варианта соответствует номеру в списке группы в журнале.

Задания для выполнения контрольной работы

Задание 1. Парная регрессия

На основании данных, приведенных в табл. 1 (файл «Данные для контрольной работы по эконометрике»):

1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных.

2. Постройте матрицу коэффициентов парной корреляции.

3. Рассчитайте параметры линейной парной регрессии для наиболее подходящего фактора Хj.

(Выбор фактора можно сделать на основе анализа матрицы коэффициентов парной корреляции – выбираем тот фактор, который наиболее тесно связан с зависимой переменной).

4. Оцените качество построенной модели с помощью коэффициента детерминации, F-критерия Фишера.

5. Осуществите прогнозирование среднего значения показателя Y при уровне значимости α = 0,1, если прогнозное значение фактора Хj составит 80% от его максимального значения. Представьте на графике фактические данные Y, результаты моделирования, прогнозные оценки и границы доверительного интервала.

6. Составьте уравнение нелинейной регрессии для зависимости У от наиболее подходящего фактора.

Задание 2. Множественная регрессия

1. Составить матрицу парных коэффициентов корреляции между всеми исследуемыми переменными и выявить коллинеарные факторы.

2. Построить уравнение линейной регрессии с полным перечнем факторов. Оценить статистическую значимость уравнения и его коэффициентов с помощью критериев Фишера и Стьюдента.

3. Построить уравнение регрессии, не содержащее коллинеарных факторов. Проверить статистическую значимость уравнения и его коэффициентов.

4. Построить уравнение регрессии, содержащее только информативные факторы. Проверить статистическую значимость уравнения и его коэффициентов. Пункты 5 — 9 относятся к уравнению регрессии, построенному при выполнении пункта 4.

5. Оценить качество и точность уравнения регрессии.

6. Дать экономическую интерпретацию коэффициентам уравнения регрессии и сравнительную оценку силы связи факторов с результатом.

7. Рассчитать прогнозное значение годовой прибыли Y, если прогнозные значения факторов составят 75 % от своих максимальных значений.

Для выполнения работы воспользуйтесь данными табл.1 в формате Excel – файл «Данные для контрольной работы по эконометрике»

Варианты заданий для контрольной работы.

Номер варианта соответствует номеру в списке группы в журнале.

Рекомендуемая литература:

Основная литература

1. Эконометрика: теоретические основы: Учебное пособие / Г.А. Соколов. - М.: НИЦ ИНФРА-М, 2016. - 216 с.

2. Новиков А. И. Эконометрика [Электронный ресурс]: Учебное пособие / А.И. Новиков. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 224 с.

3. Эконометрика. Практикум: Учебное пособие/Бородич С.А. - М.: НИЦ ИНФРА-М, Нов. знание, 2015. - 329

Дополнительная литература

1. Эконометрика: Учебник для бакалавров/В.П. Яковлев - М.: Дашков и К, 2016. - 384 с.

2. Эконометрика - 2: продвинутый курс с приложениями в финансах: Учеб. / С.А. Айвазян, Д. Фантаццини; Московская школа экономики МГУ им. М.В. Ломоносова (МШЭ) - М.: Магистр: НИЦ ИНФРА-М, 2014. - 944 с.

3. Картаев Ф.С. Эконометрика [Электронный ресурс]: учебное пособие / Ф.С. Картаев, Е.Н. Лукаш. - М.: Проспект, 2014. - 118 с.

4. Количественный анализ в экономике и менеджменте: Учебник / В.А. Малугин, Л.Н. Фадеева. - М.: НИЦ ИНФРА-М, 2014. - 615 с.

5. Компьютерные технологии анализа данных в эконометрике: Монография / Д.М. Дайитбегов. - 3-e изд., испр. и доп. - М.: Вузовский учебник: НИЦ Инфра-М, 2013. - XIV, 587 с.

6. Экономико-математические методы и модели: компьютерное моделирование: Учебное пособие / И.В. Орлова, В.А. Половников. - 3-e изд., перераб. и доп. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 389 с.7.

Дата добавления: 2021-06-02; просмотров: 129; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!