Анализ ликвидности АО «Рахат»

Показателями, характеризующими финансовое состояние любой организации, независимо от ее отраслевой принадлежности и организационно-правовой формы, являются ликвидность, платежеспособность, финансовая устойчивость.

Ликвидность в широком понятии означает способность активов при определенных обстоятельствах обращаться в наличность или получить наличные денежные средства для нормальной финансово-хозяйственной деятельности и возмещения обязательств. Ликвидные активы – мобильные платежные средства, которыми можно расплатиться с кредиторами при наступлении срока платежа или по досрочному требованию. Степень ликвидности определяется продолжительностью периода, в пределах которого будет осуществлена трансформация в денежную наличность. Краткосрочным периодом условно считается срок до года, хотя иногда он также отождествляется с нормальной длительностью производственно-коммерческого цикла, т. е. промежутком времени, охватывающим закупку сырья, производство, реализацию и получение предприятием денежных средств за peaлизованную продукцию. Таким образом, ликвидность можно рассматривать как время, необходимое для продажи активов, и как сумму, полученную от продажи активов. Исходя из изложенного, можно дать такое определение: ликвидность предприятия – это мобильность предприятия, его возможность (при возникновении любых обстоятельств) за счет внутренних и внешних источников оперативно искать резервы платежных средств, необходимых для погашения долгов, и постоянно, на любой момент времени, поддерживать равновесие между объемами и сроками преобразования активов в денежные средства и объемами, и сроками погашения обязательств.

|

|

|

Основными задачами анализа ликвидности являются:

1. Оценка ликвидности баланса предприятия.

2. Оценка степени ликвидности оборотных активов предприятия.

3. Оценка уровня платежеспособности предприятия в краткосрочном периоде.

Категория ликвидности имеет первостепенное значение для формирования разумной финансовой политики предприятия на любом этапе его развития. Однако особую роль она играет в периоды экономических кризисов. Одним из первых характеристику этого понятия привел К. Шмальц в своей работе «Ликвидность баланса и организация предприятия», опубликованной в 1925 г. в журнале «Система и организация». Ключевым моментом в правильной трактовке ликвидности является классификация активов и обязательств, характеризующих деятельность предприятия с позиции краткосрочной перспективы. К. Шмальц выделил две группы ликвидных средств:

· непосредственно ликвидные (денежные средства, текущие счета, переводы);

|

|

|

· потенциально ликвидные (векселя к получению, дебиторская задолженность и ценные бумаги).

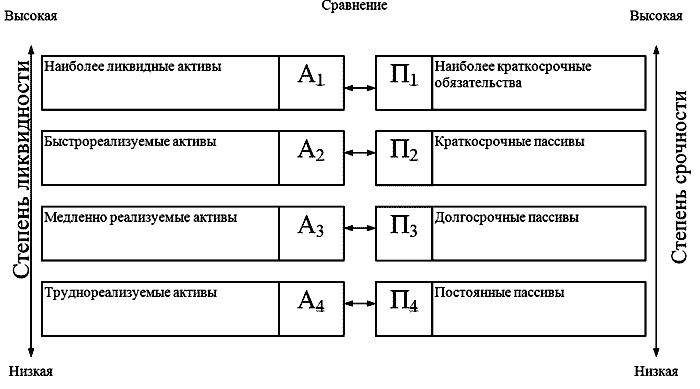

Для проведения анализа ликвидности баланса актив и пассив группируют по следующим признакам (рис. 1):

1) по степени убывания ликвидности (актив);

2) по степени срочности оплаты (погашения) (пассив).

Рисунок – 1 Распределение активов предприятия в зависимости от степени ликвидности

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяют на следующие группы:

А1 - наиболее ликвидные активы - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают так же краткосрочные финансовые вложения (ценные бумаги)

А2 - быстрореализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие активы, т. е. это активы, для обращения которых в наличные средства требуется определенное время.

A3 - медленно реализуемые активы (наименее ликвидные активы) - это статьи из баланса «Оборотные активы» (запасы за минусом расходов будущих периодов, налог на добавленную стоимость) и долгосрочные финансовые вложения (ДФВ).

|

|

|

Товарные запасы не могут быть проданы до тех пор, пока не будет найден покупатель, что может занять некоторое время. Запасы сырья, материалов и незавершенной продукции могут потребовать предварительной обработки, прежде чем их можно будет продать и преобразовать в наличные средства;

А4 — труднореализуемые активы - активы, которые предназначены для длительного использования в хозяйственной деятельности в течение относительно продолжительного периода времени. Это статьи раздела «Внеоборотные активы», за исключением ДФВ, которые были включены в предыдущую группу, а также дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной.

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия. Они более ликвидны, чем остальное имущество.

В ходе аналитической работы и при определении выводов необходимо учитывать, что данное разделение активов по степени ликвидности достаточно условно. Так, в составе одной из групп могут находиться такие активы, которые целесообразнее было бы отразить в составе другой группы. Кроме того, в пространственно-временном разрезе ценность конкретных активов, а значит, и их ликвидность не являются константой и могут изменяться в зависимости от различных обстоятельств. A. П. Бортников предлагает оценивать оборотные активы, в частности товарно-материальные ценности, по ценам возможной их реализации. А В. В. Ковалев и В. В. Патров считают, что согласно одному из основополагающих принципов бухгалтерского учета - «временной неограниченности функционирования предприятия» (goingconcernconcept) - активы в отчетности следует оценивать по себестоимости, а не по ликвидной стоимости.

|

|

|

Группировка обязательств происходит по степени срочности их возврата:

СКиО1- наиболее краткосрочные обязательства - кредиторская задолженность и прочие краткосрочные обязательства.

СКиО2 - краткосрочные обязательства, т. е. краткосрочные заемные средства.

СКиОЗ - долгосрочные обязательства - долгосрочные кредиты и заемные средства;

СКиО4 - постоянные пассивы - статьи раздела «Капитал и резервы», а также статьи раздела «Краткосрочные обязательства», которые не вошли в предыдущую группу.

Предприятие считается ликвидным, если его текущие активы превышают краткосрочные обязательства. Оно может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

Для оценки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса. Баланс считается абсолютно ликвидным, если одновременно выполнены условия:

А1 ≥СКиО1; А2 ≥ СКиО2; АЗ ≥ СКиОЗ; А4 ≤ СКиО4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое носит балансирующий характер, но в то же время оно носит глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличия у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 - СКиО1 и А2 - СКиО2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3 - СКиОЗ отражает перспективную ликвидность, на основе которой прогнозируется долгосрочная ориентировочная платежеспособность.

Таблица 4 – анализ ликвидности баланса АО «Рахат» за 2013-2017гг.

| Год | Группа активов | Знак неравенства | Группа СКиО | Тип финансовой устойчивости | ||

| 2013 | Активы | >< | СКиО | Абсолютная ликвидность | ||

| А1 | 3 439 182 | > | СКиО1 | 484 483 | ||

| А2 | 1 317 362 | > | СКиО2 | 1 019 112 | ||

| А3 | 7 720 089 | > | СКиО3 | 894 174 | ||

| А4 | 7 348 668 | < | СКиО4 | 17 365 680 | ||

| 2014 | А1 | 3 264 126 | > | СКиО1 | 380 818 | |

| А2 | 1 273 657 | > | СКиО2 | 1 026 844 | ||

| А3 | 8 821 059 | > | СКиО3 | 843 538 | ||

| А4 | 8 306 488 | < | СКиО4 | 19 286 767 | ||

| 2015 | А1 | 6 702 250 | > | СКиО1 | 512 845 |

Текущая ликвидность |

| А2 | 1 561 141 | < | СКиО2 | 1 760 607 | ||

| А3 | 8 061 754 | > | СКиО3 | 1 934 541 | ||

| А4 | 10 837 449 | < | СКиО4 | 22 870 866 | ||

| А1+А2 | 8 263 391 | > | СКиО1+ СКиО2 | 2 273 452 | ||

| 2016 | А1 | 5 324 809 | > | СКиО1 | 916 836 | |

| А2 | 1 699 990 | < | СКиО2 | 2 042 490 | ||

| А3 | 14 069 906 | > | СКиО3 | 1 559 327 | ||

| А4 | 11 859 096 | < | СКиО4 | 28 154 654 | ||

| А1+А2 | 7 024 799 | > | СКиО1+ СКиО2 | 2 959 326 | ||

| 2017 | А1 | 9 505 962 | > | СКиО1 | 1 052 990 | |

| А2 | 1 553 765 | < | СКиО2 | 2 062 267 | ||

| А3 | 14 855 957 | > | СКиО3 | 1 627 192 | ||

| А4 | 13 661 899 | < | СКиО4 | 34 562 831 | ||

| А1+А2 | 11 059 727 | > | СКиО1+ СКиО2 | 3 115 257 | ||

| Примечание: составлено автором | ||||||

По итогам проведенного анализа за период с 2013 по 2014 года все неравенства имеют положительный знак, что свидетельствует о том, что у компании абсолютная ликвидность. В период с 2015 по 2017 года некоторые неравенства имеют противоположный знак, однако недостаток средств по первой группе активов компенсируется избытком по второй группе.

В совокупности активы первой и второй группы (А1+А2) за 2015 год составили 8 263 391 тенге, что превышает сумму обязательств первой и второй групп (СКиО1+ СКиО2) - 2 273 452 тенге на 5 989 939 тенге. Сумма активов А1+А2 за 2016 год составила 7 024 799 тенге, что превышает сумму обязательств СКиО1+ СКиО2 – 2 959 326 тенге на 4 065 473 тенге. Активы первых двух групп за 2017 год составили 11 059 727 тенге, что превышает сумму обязательств двух групп – 3 115 257 тенге на 7 944 470 тенге. Таким образом, ликвидность баланса АО «Рахат» снижается за рассматриваемый период, но остается на уровне текущей.

Основой понятия финансовой устойчивости предприятия является степень покрытия внеоборотных активов капиталом и резервами, т. е. внеоборотные средства должны быть сформированы в основном за счет капитала и резервов. Тем самым гарантируется, что в случае кризиса не будут распроданы основные средства, с тем чтобы в срок выполнить краткосрочные обязательства по их погашению. Отсюда вытекает, что внеоборотные активы в принципе должны быть сформированы за счет краткосрочных обязательств. Этот принцип называется золотым правилом баланса.

Самым надежным покрытием внеоборотных активов являются капитал и резервы, которые не могут быть затребованы кредиторами обратно, т. е. собственный капитал. Исходя из этого, степень финансовой независимости будет высокой, если основные средства полностью покрыты уставным капиталом. Отличным покрытие является в том случае, если уставный капитал покрывает сверх того и часть оборотных активов.

Для качественной оценки платежеспособности и ликвидности предприятия, кроме анализа ликвидности баланса, необходим расчет коэффициентов ликвидности.

Цель расчета - оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Показатели ликвидности применяют для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности предприятия не только на данный момент, но и в случае чрезвычайных происшествий (табл. 4).

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности. Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Главное достоинство показателей - простота и наглядность – может обернуться значительным недостатком - неточность выводов. Следует осторожно подходить к оценке платежеспособности предприятия этим методом.

Таблица 5 - Финансовые коэффициенты, применяемые для оценки ликвидности предприятия []

| № | Показатель | Формула расчета | Описание | Нормативное значение |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Коэффициент текущей ликвидности |  , где ТА – текущие активы, ТО – текущие обязательства , где ТА – текущие активы, ТО – текущие обязательства

| Показывает, насколько текущие активы покрывают текущие обязательства | > 2 |

| 2 | Коэффициент срочной ликвидности |  , где ДС – денежные средства, ФВ – краткосрочные финансовые вложения, ДЗ – дебиторская задолженность , где ДС – денежные средства, ФВ – краткосрочные финансовые вложения, ДЗ – дебиторская задолженность

| Описывает, какая часть текущих обязательств может быть погашена за счет денежных средств и ликвидных денежных поступлений | > 1 |

| 3 | Коэффициент абсолютной ликвидности |  , где ДС – денежные средства, ФВ – краткосрочные финансовые вложения, ТО – текущие обязательства , где ДС – денежные средства, ФВ – краткосрочные финансовые вложения, ТО – текущие обязательства

| Показывает, какая часть текущих обязательств может быть погашена в момент расчета | > 0,2 |

Общую оценку платежеспособности дает коэффициент текущей ликвидности (покрытия). Он показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. Если соотношение меньше, чем 1:1, то текущие обязательства превышают текущие активы. Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности, нерациональным использованием ресурсов, недостаточным привлечением внешних источников финансирования и пр. Постоянное его снижение означает возрастающий риск неплатежеспособности.

Однако этот показатель очень укрупненный, так как в нем не учитывается степень ликвидности отдельных элементов оборотного капитала. На практике он применяется издавна. Так, В. В. Ковалев отмечает, что коэффициент начали рассчитывать в США с 1891 г.

Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности при условии своевременного проведения расчетов с дебиторами. Он характеризует ожидаемую платежеспособность предприятия за период, равный средней продолжительности одного оборота дебиторской задолженности, а также оценивает способность предприятия к погашению краткосрочных обязательств в случае его тяжелого финансового положения, когда нет возможности продать запасы.

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить немедленно. Величина его должна быть не ниже 0,2. Данный коэффициент характеризует платежеспособность предприятия на дату составления баланса и интересует прежде всего кредиторов. Как считает В. Ф. Палий, «этот показатель ценен, если учесть, что сроки погашения задолженности наступают не вдруг, а растянуты во времени».

Это соответствует и международной практике, и складывающемуся в стране положению со структурой активов и источников их покрытия. Показатели коэффициентов ликвидности описаны ниже в таблице 5.

Таблица 6. Анализ коэффициентов ликвидности АО «Рахат» за 2013-2017гг.

| № | Показатель | Значения показателя | Нормативное значение | ||||

| 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Коэффициент текущей ликвидности | 7,97 | 8,7 | 6,93 | 6,47 | 7,55 | >2 |

| 2 | Коэффициент быстрой ликвидности | 2,47 | 2,31 | 3,04 | 1,85 | 3,02 | >1 |

| 3 | Коэффициент абсолютной ликвидности | 2,2 | 2,13 | 2,84 | 1,63 | 2,77 | >0,2 |

По результатам расчетов показатели коэффициента текущей ликвидности компании значительно превышают нормативное значение, что является положительным моментом и свидетельствует о способности компании своевременно погашать свои текущие обязательства посредством текущих активов. За период с 2013 по 2014гг. наблюдается увеличение значений коэффициента с 7,97 до 8,7, а за периоды 2015-2017 гг. происходит незначительный спад значений данного коэффициента до 7,55, однако в целом показатели остаются стабильными.

Расчет показателей коэффициента быстрой ликвидности показывает, что компания в состоянии погасить свои текущие обязательства за счет денежных средств и ожидаемых поступлений. Значения коэффициента за период с 2013 года по 2015 год увеличиваются с 2,47 по 3,02 что является положительным моментом. В целом значения коэффициента находятся в пределах нормативных значений.

Коэффициент абсолютной ликвидности показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам. Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует "мгновенную" платежеспособность организации. В соответствии с проведенным анализом значения коэффициентов равны 2,2 и 2,13 в 2013 и 2014 годах, 2,84 и 1,63 в 2015 и 2016 годах, 2,77 в 2017 году соответственно. Рассчитанные значения коэффициентов немного превышают нормативное значение. Данный факт можно рассматривать как положительный момент, так как это лишь свидетельствует о том, что компания в состоянии погасить свои текущие обязательства наиболее ликвидными активами.

Показатели ликвидности характеризуют финансовое состояние хозяйствующего субъекта на краткосрочную перспективу, в то время как показатели платежеспособности оценивают финансовые возможности предприятия в долгосрочном аспекте.

Платежеспособность характеризуется степенью ликвидности оборотных активов и свидетельствует о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

Платежеспособность организаций является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов. Основными направлениями анализа платежеспособности предприятия является оценка: − качественного состава оборотных активов и текущих обязательств; скорости оборота текущих активов и ее соответствие скорости оборота текущих обязательств; − финансовых потоков; − учетной политики статей активов и пассивов.

Таблица 7 - Финансовые коэффициенты, применяемые для оценки платежеспособности предприятия []

| № | Показатель | Формула расчета | Описание | Нормативное значение |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Коэффициент общей платежеспособности |  , где А –активы, О – обязательства , где А –активы, О – обязательства

| Показывает, способность покрыть все обязательства фирмы (краткосрочные и долгосрочные) всеми ее активами. | > 2 |

| 2 | Коэффициент текущей платежеспособности |  , где ДС – денежные средства, ПДП – положительный денежный поток, ОДП – общий денежный поток , где ДС – денежные средства, ПДП – положительный денежный поток, ОДП – общий денежный поток

| Дает оценку возможности предприятия погашать свои долги. | > 1 |

| 3 | Коэффициент долгосрочной платежеспособности |  , где ДО – долгосрочные обязательства, СК – собственный капитал , где ДО – долгосрочные обязательства, СК – собственный капитал

| Характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время | > 0,5 |

Общая платежеспособность предприятия определяется как его способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

Расчет платежеспособности проводится на конкретную дату. Эта оценка субъективна и может быть выполнена с различной степенью точности. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных и валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что организация неплатежеспособна: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность.

В процессе анализа и детализации коэффициента общей платежеспособности предприятия проводится анализ показателей Отчета о движении денежных средств. На основе данных этого отчета определяют источники поступления денежных средств и направления их движения. С целью оценки динамики общей платежеспособности на базе этих данных рассчитывается соответствующий коэффициент текущей платежеспособности:

Рассмотренные характеристики позволяют дать оценку динамики платежеспособности на определенный момент времени и не позволяют проанализировать внутриструктурные изменения. С этой целью проводится оценка текущей платежеспособности путем сравнительной оценки суммы имеющихся денежных средств и краткосрочных финансовых вложений с общей величиной задолженности, сроки оплаты которой уже наступили. Лучшим считается вариант, когда полученный результат равен единице или превышает ее.

Помимо текущей платежеспособности в процессе анализа рассматривают и долгосрочную платежеспособность. При этом в качестве показателя, отражающего долгосрочную платежеспособность организаций, принимают отношение долгосрочного заемного капитала к собственному.

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организаций функционировать длительное время. Увеличение доли заемного капитала в структуре капитала считается рискованным. Организации обязаны своевременно уплачивать проценты по кредитам, своевременно погашать полученные займы. Соответственно чем выше значение данного коэффициента, тем больше задолженность организаций и ниже оценка уровня долгосрочной платежеспособности. Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирменными нормативами и плановыми показателями, что позволяет оценить платежеспособность предприятий и принять соответствующие управленческие решения как оперативные, так и на перспективу.

Анализ коэффициентов платежеспособности показан в таблице 8.

Таблица 8 – Анализ коэффициентов платежеспособности АО «Рахат» за 2013-2017гг.

| № | Показатель | Значения показателя | Нормативное значение | ||||

| 2013 | 2014 | 2015 | 2016 | 2017 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Коэффициент общей платежеспособности | 8,06 | 9,11 | 6,33 | 6,44 | 7,06 | чем >, тем лучше |

| 2 | Коэффициент текущей платежеспособности | 2,02 | 3,45 | 3,23 | 4,34 | 3,03 | >1 |

| 3 | Коэффициент долгосрочной платежеспособности | 0,05 | 0,04 | 0,08 | 0,07 | 0,06 | чем <, тем лучше |

| Примечание: составлено автором | |||||||

Показатели ликвидности и платежеспособности взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия. Если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у него есть шансы выйти из затруднительного положения. Но если неудачны и показатели ликвидности, и показатели финансовой устойчивости, то такой хозяйствующий субъект - вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: необходимо время и инвестиции. Для хронически «больного» предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке - банкротству.

Дата добавления: 2021-06-02; просмотров: 90; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!