Порядок заполнения и представления в налоговые органы Согласия на признание сведений, составляющих налоговую тайну, общедоступными.

Согласие на признание сведений, составляющих налоговую тайну, общедоступными.

В соответствии с положениями пункта 1 статьи 102 Налогового кодекса Российской Федерации налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов.

Сведения, содержащиеся в ПК «АСК НДС-2» о несформированных источниках для принятия к вычету сумм НДС, возникающих в связанной цепочке кооперации от момента производства сырья или продукции (выполнения работы, оказания услуги) до момент потребления результата выполненных работ, оказанных услуг, реализации товара на экспорт или на внутренний рынок для переработки, также являются налоговой тайной.

При этом, на основании подпункта 1 пункта 1 статьи 102 Налогового кодекса Российской Федерации сведения, полученные налоговым органом, становятся общедоступными с согласия их обладателя – налогоплательщика.

Федеральная налоговая служба предоставляет для добросовестных налогоплательщиков инструмент для регулирования налоговых рисков, который основан на праве налогоплательщиков на предоставление в налоговые органы согласия на признание сведений, составляющих налоговую тайну, общедоступными (далее – Согласие).

Для целей мониторинга, анализа и контроля за реализацией национальных проектов необходимо предоставление Согласия в отношении не всей информации о налогоплательщике, имеющейся у налоговых органов, а исключительно информации об имеющихся у налогоплательщика несформированных источниках для принятия к вычету сумм НДС.

Согласие предоставляется по выбору налогоплательщика в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утвержденном приказом ФНС России от 15.11.2016 № ММВ-7-17/615@ «Об утверждении формы, формата согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну общедоступными, порядка заполнения формы, а также порядка его представления в налоговые органы».

После получения такого Согласия, налоговые органы получают право на основании данных ПК «АСК НДС-2» проводить анализ книг покупок и продаж и направлять информационные письма о наличии несформированного источника для принятия к вычету НДС.

Согласие налогоплательщиков на общедоступность сведений, составляющих налоговую тайну, обеспечивает возможность информирования покупателя не только о наличии признаков разрыва с ее прямым продавцом, но и о наличии таких признаков по цепочке операций между контрагентами нижних звеньев.

При этом, Сведения будут предоставляться в отношении тех контрагентов, которые заявлены в декларации по НДС.

Представление Согласия как налогоплательщиками, так и их поставщиками и дальнейшее взаимодействие налоговых органов с налогоплательщиками по информированию о наличии несформированного источника по цепочке поставщиков товаров (работ, услуг) для принятия к вычету сумм НДС, дает возможность для самостоятельной корректировки налоговых обязательств до момента формирования налоговым органом документов о налоговом правонарушении.

Данный инструмент направлен на обеспечение оперативного получения сведений из ПК «АСК НДС-2», ускорение процесса проверки контрагентов и формирование надежной системы внутреннего контроля в отрасли и профилактики налоговых правонарушений с целью минимизации налоговых рисков.

Переданные налогоплательщиками в соответствии с письмом ФНС России от 09.10.2018 N ЕД-4-2/19656 в территориальные налоговые органы Согласия не предполагают раскрытия третьим лицам хозяйственных связей между налогоплательщиками, любых данных из налоговых деклараций и иной информации, содержащей сведения коммерческой и (или) налоговой тайны за пределами сведений о факте наличия (урегулирования/неурегулирования) несформированного источника по цепочке поставщиков товаров (работ, услуг) для принятия к вычету сумм НДС.

Указанный механизм может быть задействован в цепочках коопераций, в которых согласие на раскрытие сведений, составляющих налоговую тайну, представлено непосредственно налогоплательщиком и его контрагентом.

Налоговая оговорка.

В целях эффективной работы с «разрывами» НДС в том числе исключения или компенсации имущественных потерь от «разрывов», был разработан еще один инструмент – «налоговая оговорка», включающая в себя заверение об обстоятельствах и механизм возмещения потерь от наступления определенных в договоре обстоятельств (статьи 431.2 и 406.1 Гражданского кодекса Российской Федерации).

По смыслу статьи 431.2 Гражданского кодекса Российской Федерации сторона обязана возместить другой стороне по ее требованию убытки, причиненные недостоверностью данных заверений, или уплатить предусмотренную договором неустойку.

Заверения не ограничены во времени и могут касаться обстоятельств, имеющих значение для заключения договора, его исполнения или прекращения.

Налоговая оговорка - это особые условия в договоре между хозяйствующими субъектами, позволяющие взыскать убытки или имущественные потери с нарушивших гарантии и заверения контрагентов в случае предъявления претензий со стороны налоговых органов, а также в добровольном порядке на основании заложенных принципов делового оборота до вынесения налоговым органом решения о привлечении к налоговой ответственности (об отказе в привлечении к налоговой ответственности, отказе в возмещении НДС).

Налоговая оговорка может быть сформулирована путем одновременного включения в гражданско-правовой договор с поставщиком следующих условий:

«- Поставщик дает свое согласие на раскрытие информации о Поставщике, составляющей коммерческую и налоговую тайну, в том числе о наличии признаков несформированного источника по цепочке поставщиков товаров (работ, услуг) для принятия к вычету сумм НДС по операциям с участием Поставщика, ставшей известной Покупателю/Заказчику из договорных отношений с Поставщиком и/или из других источников. Поставщик дает свое согласие на публикацию такой информации в теле-коммуникационной сети Интернет.

- при получении письма налогового органа о наличии, на основании анализа данных АСК НДС-2, признака несформированного источника применения налоговой выгоды в виде вычета сумм НДС по хозяйственным операциям с поставщиком, поставщик в целях недопущения причинения убытков покупателю обязан урегулировать выявленные несоответствия путем подачи уточненной налоговой декларации и уплаты соответствующей суммы НДС. В противном случае поставщик обязан возместить убытки покупателю, причиненные вследствие неприменения покупателем налоговой выгоды в виде вычета/возмещения суммы НДС по операции, совершенной в рамках настоящего договора. Сумма убытков удерживается покупателем из суммы неоплаченной им стоимости принятого товара (сумма отсрочки).

- Покупатель оплачивает товар с отсрочкой уплаты 20 % (ставка НДС) от стоимости поставленного товара на срок 90 (девяносто) календарных дней с момента окончания календарного квартала, в течение которого произошла передача товара».

Предусмотрев последнее условие в договоре, налогоплательщик получает возможность уплачивать сумму по НДС в течение 90 дней после окончания налогового периода. При этом в случае, если налогоплательщику будет направлено уведомление налогового органа о наличии «разрывов» с поставщиком, налогоплательщик будет иметь право не производить дальнейшую оплату НДС проблемному поставщику и подать соответствующие уточненные сведения.

Включение в Договор заверений об обстоятельствах, данных в части налогов и сборов, позволит налогоплательщику:

- взыскать с контрагента неполученный вычет по НДС как убыток на основании ст. 15, 431.2 ГК РФ (при условии подачи уточненной налоговой декларации, исключающей применение вычета в части несформированного источника НДС);

- в бесспорном порядке удержать НДС в размере незаявленного вычета в соответствии с сообщением налогового органа с контрагента;

- не доказывать наличие и размер убытков, причинно-следственную связь убытка с действиями контрагента, вину контрагента. В таком случае налогоплательщик будет опираться на факт недостоверности заверения об обстоятельствах и сообщение налогового органа, в котором ему было отказано в применении вычета по НДС.

Указанное коррелирует и с выводами арбитражных судов, которые при рассмотрении споров двух хозяйствующих субъектов о взыскании задолженности по оплате поставленного товара, неустойки, разрешают спор в пользу организаций, удержавших убыток, составляющий размер неуплаченного НДС в цепочке кооперации, принимая во внимание, что в условия договора включена налоговая оговорка. (Постановление Арбитражного суда Московского округа от 18.08.2020 N Ф05-8197/2020 по делу N А41-71148/2019, Постановление Седьмого арбитражного апелляционного суда от 15.07.2020 N 07АП-2717/2020 по делу N А67-11580/2019).

Кроме того, данный инструмент может являться не только источником возмещения налоговых потерь, но и инструментом по повышению дисциплины контрагентов.

Использование налогоплательщиками указанных выше инструментов обеспечит прозрачную систему ведения деятельности, формирование негативного отношения к компаниям, уклоняющимся от уплаты налогов, а также снизит издержки бизнеса, минимизирует налоговые и коммерческие риски.

Резюмируя вышеизложенное, можно указать следующий алгоритм взаимодействия налогоплательщика и налогового органа:

1. Налогоплательщики направляют в территориальные налоговые органы письмо с просьбой информировать о наличии несформированного источника для принятия вычета по НДС по взаимоотношениям с контрагентами на основании данных ПК «АСК НДС-2» (при наличии Согласия как со стороны налогоплательщика, так и со стороны его контрагентов);

2. На основании условия договора об отсрочке платежа, налогоплательщик не перечисляет сумму, составляющую НДС по операции, в адрес своего контрагента до истечения сроков проведения камеральной налоговой проверки в отношении деклараций за период, в котором операция имела место;

3. Налоговые органы устанавливают наличие разрыва и направляют информационное письмо всем участникам связанной цепочки.

4. Налогоплательщик, получивший письмо о наличии разрыва в цепочке кооперации, удерживает сумму НДС, составляющую величину установленного налогового разрыва, на основании положений гражданско-правового договора и подает уточненную налоговую декларацию, снижая сумму вычетов на сумму установленного разрыва.

Таким образом, получив соответствующую информацию от налогового органа, налогоплательщик имеет возможность самостоятельно осуществлять налоговое планирование и управлять сделками с недобросовестными поставщиками для предотвращения (исключения) негативных последствий в виде возникновения финансовых и иных потерь, доначислений налоговым органом налогов, пеней и штрафов.

Выбор из предложенных вариантов решений, при которых разрыв признается урегулированным:

1. При добровольном представлении налогоплательщиком-покупателем уточненной налоговой декларации, в которой в соответствующем разделе исключается спорная сумма НДС, которая ранее была отражена в качестве вычета, и уплате соответствующей суммы НДС в бюджет по уточненной декларации (добровольный отказ от применений налоговой выгоды в виде вычета НДС).

2. При добровольном предоставлении налогоплательщиком-продавцом и/или его контрагентами уточненной налоговой декларации или первичной ненулевой декларации (в случае если ранее декларация не представлялась), в которой в соответствующем разделе отражена сумма начисления НДС, которая ранее не была отражена, и уплате соответствующей суммы НДС в бюджет по уточненной декларации или по первичной декларации (если ранее декларация не представлялась).

3. Погашение налогоплательщиком-продавцом (исполнителем, подрядчиком) задолженности по уплате НДС, отраженного им в налоговых декларациях.

4. В иных ситуациях, при которых налоговые органы признают урегулирование разрыва.

Резюмируя, можно отметить, что основной целью представления налогоплательщиками Согласия на признание сведений, составляющих налоговую тайну, общедоступными, а также включения в договоры заверений и гарантий, является защита добросовестного налогоплательщика.

Применение вышеуказанных инструментов дает возможность налогоплательщикам определить потенциальную результативность каждой сделки, в которой присутствуют признаки разрыва с продавцом, то есть определить предполагаемые последствия для своевременного обнаружения налоговых рисков и определения приоритета реагирования для предотвращения и минимизации налоговых конфликтов.

Обращаем внимание, что в случае, если компания заключает сделки в рамках процедур, предусмотренных Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», то компания также может включить в гражданско-правовой договор с поставщиком условие о налоговой оговорке и согласии на признание сведений, составляющих налоговую тайну, общедоступными.

Наличие согласия на признание сведений составляющих налоговую тайну общедоступными, может быть включено в качестве дополнительного требования к участнику закупки при проведении процедур определения поставщика в соответствии с нормами Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» в соответствии с утвержденным на предприятии положением о закупке.

Включение в условия договора налоговой оговорки и Согласия не вступает в противоречие с положениями Федерального закона от 26.07.2006 № 135-ФЗ "О защите конкуренции" и Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», поскольку правовая природа налоговой оговорки носит компенсационный характер, в связи с чем её включение в условия договора не может считаться дополнительным имущественным обременением и не является ограничением или ущемлением интересов других лиц (хозяйствующих субъектов) в сфере предпринимательской деятельности, а требования Заказчика в части раскрытия информации не противоречат нормам статьи 102 НК РФ.

Порядок заполнения и представления в налоговые органы Согласия на признание сведений, составляющих налоговую тайну, общедоступными.

Согласие на признание сведений, составляющих налоговую тайну, общедоступными налогоплательщиками представляется в налоговый орган, в котором состоит на учете, в электронном виде по телекоммуникационным каналам связи (далее – ТКС).

Налогоплательщик также может предоставить запрос на информирование о «разрывах» по НДС по цепочке поставщиков для оперативного взаимодействия с налоговыми органами, который также представляется в налоговый орган, в котором состоит на учете, по ТКС.

Письмо с запросом об информировании на основании анализа данных ПК «АСК НДС-2» о несформированных источниках для принятия к вычету сумм НДС по цепочке поставщиков направляется 1 раз, начиная с определенного периода и распространяется на все последующие периоды. Срок действия запроса на информирование должен быть идентичен сроку действия Соглашения.

Форма Согласия, порядок его заполнения и представления в налоговые органы установлены Приказом ФНС России от 15.11.2016 № ММВ-7-17/615@. Для заполнения согласия можно использовать программное обеспечение "Налогоплательщик ЮЛ", размещенное на сайте http://www.nalog.ru в разделе "Программные средства".

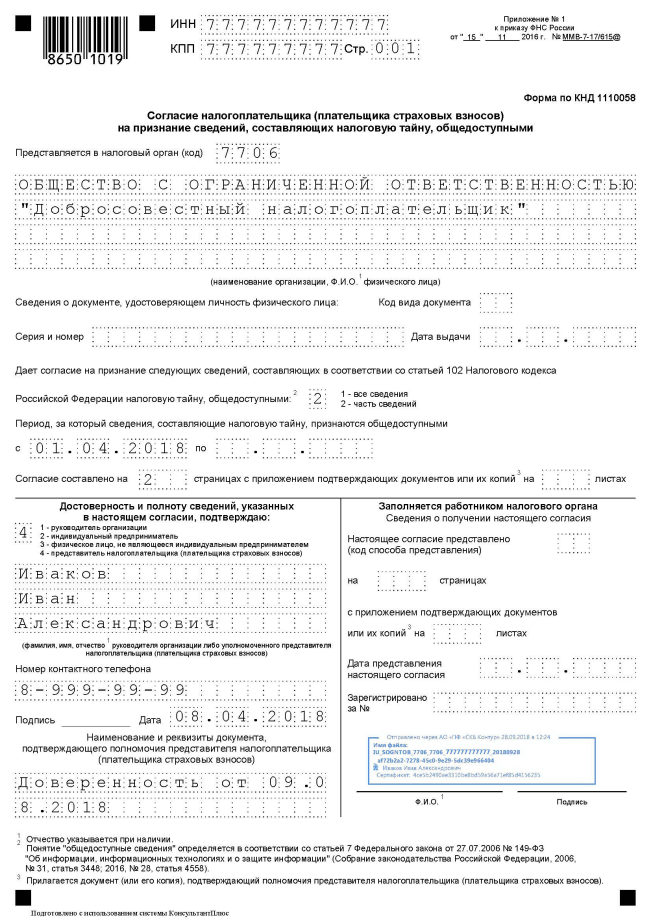

При этом форма Согласия (Форма по КНД 1110058) заполняется с учетом следующих особенностей.

1. В разделе формы Согласия "Коды сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну" в поле "Настоящим даю свое согласие на признание сведений общедоступными" в соответствии с Приложением N 3 к приказу (Справочник сведений, составляющих налоговую тайну, признаваемых общедоступными) указываются в обязательном порядке два кода:

"1100" - Сведения из налоговых деклараций (расчетов);

"1400" - Иное.

При этом с целью корректной автоматизированной обработки принятых Согласий в текстовом поле "Для кода 1400" указывается код в следующей последовательности букв и символов: "TG о наличии (урегулировании/неурегулировании) несформированного источника по цепочке поставщиков товаров (работ/услуг) для принятия к вычету сумм НДС". Указанный код необходим в целях автоматического формирования сводного файла и идентификации Согласия. Заданная кодовая формулировка также указывается и в запросе на информирование о наличии несформированных источников для принятия к вычету сумм НДС.

2. В поле "Период, за который сведения, составляющие налоговую тайну, признаются общедоступными" указываются начало и окончания действия Согласия. Например, если Согласие выдается начиная со второго квартала 2018 года до конца 2018 года, то указывается период с "01.04.2018 по 31.12.2018". В случаях если согласие выдается начиная со второго квартала 2018 года бессрочно, то указывается период с "01.04.2018 по ___", то есть окончание срока действия Согласия не заполняется. Аналогичный период, обозначенный в Согласии, указывается и в запросе на информирование о наличии несформированных источников для принятия к вычету сумм НДС.

3. В поле "Дает согласие на признание следующих сведений, составляющих в соответствии со статьей 102 НК РФ налоговую тайну, общедоступными" указывается цифра "2", что подразумевает выдачу Согласия только на часть сведений, составляющих налоговую тайну. При этом налогоплательщик (плательщик страховых взносов) может также выдать Согласие на признание всех сведений, составляющих налоговую тайну, общедоступными, тогда в вышеобозначенном поле указывается цифра "1".

В случае представления налогоплательщиком (плательщиком страховых взносов) Согласия дополнительно для целей, не связанных с информированием о наличии несформированных источников для принятия к вычету сумм НДС, в форме Согласия в текстовом поле "Для кода 1400" через запятую должны быть указаны все кодовые слова (либо комбинации цифр), являющиеся идентификаторами случаев представления Согласия.

Пример заполнения формы Согласия на признание сведений, составляющих налоговую тайну общедоступными:

Пример заполнения формы Согласия на признание сведений, составляющих налоговую тайну общедоступными:

Дата добавления: 2021-06-02; просмотров: 347; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!