Насыщенность национального хозяйства денежным капиталом.

Лекция 2 ССУДНЫЙ ПРОЦЕНТ И ЕГО РОЛЬ В ЭКОНОМИКЕ

Нет более ясного свидетельства благосостояния нации,

чем низкая процентная ставка.

Дэвид Юм

Изучив материал главы, студент должен:

Знать

• теоретические концепции ссудного процента, различия его трактовок;

• основные факторы ссудного процента;

• формы ссудного процента;

• главные элементы системы процентных ставок;

Уметь

• разбираться в воздействии различных переменных на уровень ссудного процента;

• объяснять сложившиеся тренды процентных ставок на различных сегментах финансового рынка;

• разграничивать интересы банка как посредника при установлении процентов по активным и пассивным операциям;

• выстраивать иерархию факторов ссудного процента в конкретной кредитной сделке;

Владеть

• методикой построения модели IS — LM;

• навыками расчетов нормы процента, построения кривой доходности;

• методами оценки риска при определении ссудного и депозитного процента;

• инструментами GAP-анализа.

Ключевые термины: потребительная стоимость ссудного капитала; процент и предпринимательский доход; ставка процента и норма прибыли; цена денег; временная стоимость денег; предпочтение ликвидности; спрос и предложение денег; инвестиции и процент; инфляционные ожидания; номинальные и реальные ставки; депозитные проценты; базовые ставки; премия за риск; кривая доходности; GAP- анализ; простые и сложные проценты; грейс-период; грант-элемент; плата за кредит; полная стоимость кредита; официальные процентные ставки; ключевая ставка; таргетируемая ставка; ключевые ставки мировой экономики; ставки межбанковского рынка; процентная политика центрального банка.

Теория и экономическая природа ссудного процента

Ссудный процент является самостоятельной и весьма специфической экономической категорией. Его невозможно рассматривать в отрыве от понятий «ссудный капитал», «деньги» и «кредит». Кредит как система целостных специфических экономических отношений, связанных с предоставлением ссудного капитала во временное пользование, объективно предполагает использование ссудного процента. Условием предоставления ссуды является ее возврат как реализованного капитала, т.е. как капитала, создавшего прибавочную стоимость. В обратном притоке реализованного капитала содержится часть этой стоимости — ссудный процент. Это видно из классической формулы движения ссудного капитала

Д-Д-Т-Д’-Д'.

По своей экономической сути ссудный процент — это цена ссудного капитала, но цена иррациональная, по выражению Карла Маркса. Она выражает потребительную стоимость ссудного капитала как специфического товара, состоящую в способности приносить прибыль на основе производительного использования этого капитала заемщиком. Часть этой прибыли и трансформируется в ссудный процент как плату за способность ссудного капитала эту прибыль генерировать. Ссудный процент является имманентно присущей ссудному капиталу чертой, его органическим свойством, качеством и признаком.

Следует указать и на отличия в паре «ссудный капитал — ссудный процент». Если движение ссудного капитала в кредитных отношениях начинается от кредитора к заемщику, то уплата процента исходит от заемщика к кредитору, т.е. в обратном направлении. Кредит основан на авансировании денежных средств, тогда как уплата процента завершает кругооборот стоимости.

Экономическая сущность ссудного процента в различных теориях

Теория Маркса. В теории ссудного капитала Маркса процент рассматривался как превращенная форма прибавочной стоимости. Классик указал на отделение капитала-собственности от капитала-функции, происходящее при одалживании стоимости. Это раздвоение фетишизирует движение ссудного капитала, создает видимость порождения процента самим наличием денег (отсюда и выражение об иррациональности процента). Кредит является движением стоимости на принципах возвратности, и это воспринимается естественно. Но уплата процента обозначает передачу части стоимости без получения эквивалента, он как бы возникает из ничего. Ссудный капитал на поверхности кажется самовозрастающим, что, конечно, не так. В «Капитале» Маркс показал обусловленность процента производительным использованием ссуды в руках заемщика. Получение прибыли — обычная цель заемщика, но получение большей прибыли возможно только с помощью кредита. За его использование и платится процент, являющийся основной мотивацией кредитора. Ссужение без прироста стоимости не имеет для кредитора экономического смысла.

Таким образом, экономическим источником процента является прибыль предпринимателя. Часть ее он уступает кредитору, предоставившему ссуду. Ссудный процент - это результат расщепления прибыли на предпринимательский доход и ссудный процент. Предпринимательский доход достается функционирующему, а ссудный процент — денежному капиталисту (кредитору). Капиталу-собственности соответствует ссудный процент, капиталу-функции — предпринимательский доход. Процент, таким образом, выражает экономические отношения между кредиторами и заемщиками по поводу распределения прибавочной стоимости.

В силу действия объективного экономического закона пульсация уровня процента обусловливается колебаниями уровня средней нормы прибыли. Понятно, что ссудный процент не может быть больше прибыли, а ставка процента больше нормы прибыли в силу абсолютной абсурдности такого положения для заемщика. Относительные доходности кредиторов и заемщиков (т.е. нормы прибыли от финансовых и физических активов) имеют тенденцию уравниваться, иначе ссужение капиталов не превратилось бы в самостоятельный вид прибыльной экономической деятельности.

Процент в теориях предельной полезности и альтернативных издержек. Возникновение процента в теории ценности хозяйственных благ Е. Бем-Баверка объясняется отказом от текущего дохода в пользу будущего. Лишаясь возможности потреблять блага сегодня, экономический индивидуум требует вознаграждение за это в форме процента при одалживании денег, неизрасходованных на потребление. Бем-Баверк подробно объяснил причины предпочтения сегодняшних благ будущим и создание спроса на потребительские и производственные займы различными условиями удовлетворения желаний и недооценкой будущего. В этой теории норма процента является индикатором и ориентиром распределения ограниченного количества благ по отраслям на основе общественной оценки относительной ценности настоящих и будущих благ. В рамках теории дается объяснение тенденции понижения нормы процента более активным ростом затрат капитала на фоне роста затрат труда. Таким образом, теория процента вписывается в контекст теории предельной полезности.

В теории альтернативных издержек и временной стоимости денег процент выступает как цена возможности получения денежных ресурсов сегодня и сейчас. Это предпочтительнее, чем ждать их получения в будущем, ведь сегодняшние деньги ценнее, чем завтрашние. На постулатах этой теории базируются все современные управленческие решения в области корпоративного управления, финансов, инвестиций, банковского дела.

Таким образом, процент можно трактовать как плату за упущенные возможности для кредитора и одновременно как цену приобретаемых воз-можностей в настоящем для заемщика. Очевидно рассмотрение процента в значительной степени как психологического феномена.

Классическая теория процента (Д. Юм, Дж. Стюарт, А. Смит). В этой теории ссудный процент рассматривается как реальный экономический феномен. Норма процента зависит от нормы прибыли; и процент, и прибыль рассматриваются в неразрывной взаимосвязи в зависимости от соотношения между сбережениями и инвестициями, спросом и предложением на денежный капитал.

Так, при заданном уровне дохода на инвестиции ставка процента зависит от соотношения спроса и предложения денежных ресурсов. Одновременно при заданной норме процента уровень нормы прибыли определяется соотношением между сбережениями и инвестициями. Например, спрос и предложение на финансовые активы (в частности, облигации) корреспондирует с понятиями сбережений и инвестиций; спрос детерминируется инвестициями, предложение — сбережениями. Доходность облигации определяется нормой процента, уравновешивающей сбережения и инвестиции. При реальном уровне процента ниже равновесной нормы спрос на ссудный капитал растет, и процентные ставки вырастут до достижения равновесия между спросом и предложением. Верно и обратное — при высоком уровне процентных ставок и падении спроса на капитал они будут снижаться до достижения нового равновесия.

Классики рассматривали процент и его колебания с позиций своего времени, т.е. при полноценном золотом обращении. В те времена рост денег в стране (что равноценно притоку золота) снижал норму процента, но следующее за этим экономическое оживление и рост цен норму процента повышали, возвращая на прежний уровень.

Теория процента Дж. М. Кейнса. Основные постулаты изложены в одной из великих книг западной цивилизации — «Общая теория занятости, процента и денег» [1Кейнс Дж. М. Общая теория занятости, процента и денег // Его же. Избранное : пер. с англ. М.: Эксмо, 2007.].

Кейнс рассматривал ставку процента не как реальный, а как денежный феномен, зависящий от состояния спроса и предложения на деньги. До Кейнса, в начале XIX в. идеи о взаимосвязи количества денег и нормы процента высказывались банкиром и исследователем кредита Генри Торнтоном, но они остались частью его общей теории денег, не превратившись в теорию процента.

Кейнс, рассматривая процент как монетарный феномен, выявил его стихийное формирование как цены равновесия спроса и предложения на деньги. При этом спрос на деньги определяется предпочтением ликвидности, а предложение — количеством денег в обращении. Кейнс писал: «Норма процента выступает как фактор, обеспечивающий равновесие спроса на сбережения, предъявляемого теми, кто решился на новые инвестиции при данной форме процента, с предложением сбережений, складывающимся при этой же норме процента в результате психологической склонности общества к сбережению» [2 Там же. С. 171.].

Особое внимание уделено спросу на деньги, всегда психологически окрашенному. Кейнс рассмотрел поведенческие мотивы предпочтения ликвидности — стремление к уравновешиванию получения дохода и его расходования, коммерческий и страховой мотив поддержания ликвидности, а также спекулятивную потребность. Именно спекулятивный мотив наиболее тесно связан с динамикой ссудного процента, при его снижении предпочтение ликвидности нарастает. На известном графике предпочтения ликвидности Кейнс выстроил обратную зависимость между денежной массой и процентными ставками.

Вторым элементом теории Кейнса является постулат о влиянии нормы процента на объемы инвестиций в экономике. Инвестиции находятся в обратной зависимости от процентной ставки. Процентная ставка является ценой инвестиций. Она определяет нижний предел прибыльности инвестиций, а верхней границей служит предельная эффективность капитала; инвесторы продолжают инвестирование, пока предельная эффективность остается выше нормы процента. Понижение предельной эффективности до уровня нормы процента вследствие неуверенных психологических настроений является индикатором кризиса и роста предпочтения ликвидности. Таким образом, более низкий уровень процентов определяет степень инвестиционной активности, и наоборот. Циклические колебания в экономике, по Кейнсу, зависят от циклических колебаний процента.

Близкие к кейнсианским постулатам взгляды обнародованы экономистом А. Ганом в книге «Народно-хозяйственная теория банковского кредита». Ган вслед за Кейнсом определял процент как премию за риск, как вознаграждение за потерю ликвидности. И Кейнс, и Ган рассматривали процентные ставки также и как элемент договоренности сторон: «...точнее было бы сказать не то, что норма процента есть в значительной степени психологический феномен, а что она есть в значительной степени конвенциальный феномен» [1 Кейнс Дж. М. Общая теория занятости, процента и денег // Его же. Избранное: пер. с англ. С. 201.].

А. Ган объяснял и взаимосвязь процентов и занятости: понижение ставок позволяет избежать безработицы, а пределом увеличения занятости является уровень, не оправдываемый ростом заработной платы.

Неоклассическая теория процента (К. Виксель, А. Маршалл, И. Фишер).

В новых исторических условиях авторами переосмысливалась роль процента при переходе от золотого стандарта к бумажно-денежному обращению и с учетом генерирования денег банками. Кроме того, неоклассики развивали концепцию предельной полезности. И. Фишер в книге «Теория процента» (1930) вслед за Бем-Баверком говорил о недооценке будущего, нетерпении, но также и объяснял уровень процента объективными моментами — «обстоятельствами помещения капитала», риском, неопределенностью.

Ставка процента у Фишера уравновешивает предложение и производи-тельность капитала. Ссудный процент рассматривался им не автономно, а как часть единой категории «доход», наряду с прибылью, рентой, заработной платой. Универсализация категории капитала позволила рассматривать процент как аспект всех доходов, как связующее звено между капиталом и доходами. Именно усилиями Фишера в современный обиход вошли термины «дисконтирование», «капитализация», используемые при оценке стоимости капитала, в том числе и ссудного. Фишер также установил связь между ставкой процента и инфляцией.

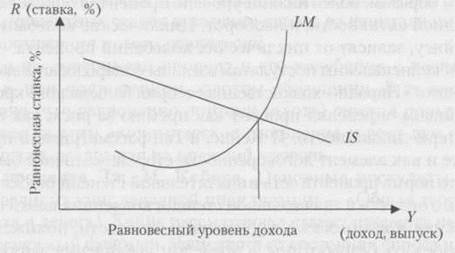

Теория процента Дж. Хикса. Нобелевский лауреат Хикс в 1930-х гг. обогатил теорию процента, развивая идеи Кейнса. Он рассматривал процент как реальный и монетарный феномен. Аргументом явился построенный Хиксом в сотрудничестве с Э. Хансеном чрезвычайно информативный макроэкономический график IS — LM, где I — инвестиции; S — сбережения; L — предпочтение ликвидности, или спрос на деньги; М —деньги (рис. 2.1).

Рис. 2.1. Модель IS — LM

Каждая точка на кривой IS соответствует равновесию на товарном рынке, а на кривой LM — соответствует равновесию на денежном рынке.

Равновесие на товарном рынке определяется соотношением выпуска, инвестиций и процентной ставки. Чем выше процентная ставка, тем ниже инвестиции и национальный доход. Равновесие на денежном рынке определяется зависимостью процентной ставки от дохода. Чем выше доход, тем выше процентная ставка. Равновесие на обоих рынках достигается в точке пересечения кривых.

Хикс доказывал влияние на уровень процента отношений и на рынке ссудного капитала, и на товарных рынках, и на рынках срочных фондовых сделок. Он рассматривал свойство ценных бумаг приносить процентный доход, зависящий от сроков выпуска бумаг и рисков их ликвидности. Хикс анализировал также влияние уровня процента на продолжительность производственного цикла.

В книге «Стоимость и капитал» не обойдены вниманием и макроэкономические проблемы, например возможность с помощью процентной политики центральных банков вывести экономику из кризиса. Мягкая денежная политика может быть эффективна только до определенных пределов. Уменьшение ставок с целью стимулирования роста становится невозможным, и норма процента в условиях экономического спада перестает быть стабилизатором экономики. Напротив, возникает опасность в силу провоцирования инфляции как спутника излишней кредитной экспансии.

Так формировались взгляды на ссудный процент в рамках различных теорий. Из обзора становится ясной эволюция научных воззрений, кристаллизация правильных мнений, отказ от ошибочных выводов. В итоге в научном обороте сформировалось понимание процента как сложного экономического явления, имеющего и реальный, и денежный характер. При этом процент следует понимать в широком смысле — не только как процент по банковским кредитам, но и по всем операциям, опосредующим движение ссудного капитала, в том числе и на фондовом рынке (доходность государственных ценных бумаг, корпоративных облигаций и векселей и пр.). Процент, таким образом, независимо от формы, — это цена любого долгового финансового актива.

Этот постулат не противоречит теории и практике исламского банкинга, где процент, как известно, отрицается и в явном виде не присутствует.

Однако это касается только отношения ислама к ростовщичеству, т.е. к ссудным отношениям непроизводительного характера. В реальности в исламском банковском деле процент существует в модифицированной форме, например в продукте «мудараба», где прибыль предпринимателя и банка при проектном финансировании делится в определенной пропорции.

Таким образом, ссудный процент выступает как цена уникального феномена — ссудного капитала, опосредующего движение кредита; кредит же является мощной экономической силой. Поэтому и уровень процентных ставок является значимым индикатором развития экономики, состояния валютного курса, платежного баланса (внешней торговли, иностранных инвестиций) и других важных народно-хозяйственных процессов и явлений. Влияние процента простирается и на операции с недвижимостью, с акциями и другими материальными и нематериальными активами. Процентные ставки — универсальный регулятор и ориентир для инвесторов. Французский просветитель и экономист А. Тюрго писал: «Цену процента можно рассматривать как своего рода уровень, ниже которого прекращается всякий труд, всякая обработка земли, всякая промышленность, всякая торговля» [1 Цит. по: Шумпетер Й. А. История экономического анализа : в 3 т. СПб., 2004. Т. 1. С. 436.].

На корпоративном уровне сопоставление ставки процента в сравнении с внутренней нормой доходности бизнеса является индикатором решения об использовании кредита. Его применение рождает эффект финансового рычага, если рентабельность активов превышает ставку привлечения кредитов и займов в любом виде (банковские кредиты, облигации, векселя).

Рост спроса на кредит побуждает банки повышать ставки привлечения ресурсов, и наоборот. Таким образом, колебание депозитов, ведомое процентом, регулирует объемы ресурсов банков и определяет минимальные уровни процентов по кредитам. Именно так банк выстраивает процентную политику, регулирует процентные риски. Центральный банк в этом процессе выполняет косвенную регулирующую роль, устанавливая процентные ставки по своим операциям с коммерческими банками.

С точки зрения экономических агентов, включая домашние хозяйства, процентные ставки являются ориентиром предпочтения ликвидности. Именно уровень процента является индикатором при принятии решений об инвестировании в разные отрасли и сферы, мотивом перелива ссудных капиталов.

Таким образом, процентные ставки воздействуют на состояние экономики, инвестиции, рост, занятость, деловую активность и в свою очередь, испытывают обратное влияние этих макроэкономических переменных. Можно смело назвать процент одним из важных универсальных регуляторов экономических процессов.

Факторы ссудного процента

Основополагающие факторы процента — это прежде всего спрос и предложение денежных ресурсов. Значимость этого фактора обусловлена сутью процента как цены ссудного капитала — пусть своеобразного, но товара.

А главный фактор цены любого товара — это соотношение спроса и предложения. Вместе с тем, экономическая эволюция, усложнение хозяйственной жизни, усиление роли кредита, глобализация и интеграция привели к появлению дополнительных факторов ссудного процента. Некоторые из них уточняют конфигурацию между спросом и предложением денег в конкретный период и действуют не прямым образом, а опосредованно. Одновременно, как доказали авторы теорий процента еще в XX в., ссудный процент стал отражать влияние не только денежных факторов, но и факторов, рожденных и действующих вне монетарной сферы.

Рассмотрим действие наиболее значимых факторов ссудного процента. Это макроэкономические факторы и факторы микроуровня, т.е. уровня конкретной кредитной сделки.

К числу генеральных факторов уровня процента относятся следующие:

1. Соотношение спроса и предложения на денежные ресурсы. Повторим, что действие этого фактора является самым мощным в силу концентрированного отражения им самой сути ссудного капитала и ссудного процента.

Насыщенность национального хозяйства денежным капиталом.

Индикатором обеспеченности экономики деньгами является уровень монетизации валового продукта, т.е. соотношение денежной массы и ВВП. Этот показатель характеризует масштабы денежной массы как материальной основы кредита. В России уровень монетизации составляет 45%, что соответствует 60—70-му месту в мире. В странах Юго-Восточной Азии этот индикатор находится в пределах 130—140%, в Японии и Китае — 160— 180%. В странах с высокой степенью концентрации денежного капитала создаются предпосылки к закреплению ссудного процента, как правило, на более низком уровне.

3. Уровень национальных сбережений.

Этот фактор определяет воздействие на ссудный процент со стороны предложения. Именно сбережения превращаются финансовыми посредниками в ресурсы кредитования для финансирования инвестиций и экономического роста. Следовательно, более высокий уровень сбережений является фактором расширения кредитования и опосредованно — фактором снижения уровня ссудного процента. В России в последние годы уровень сбережений находится на уровне трети ВВП. Это достаточно высокий уровень, указывающий на неплохой потенциал кредитования и возможность поддержания умеренного уровня ссудного процента.

Дата добавления: 2021-06-02; просмотров: 93; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!