СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ РФ

Основы финансовой грамотности.

Выполнил: Жуков Ярослав Сергеевич, группа НП-3-17

СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ РФ, ЕЕ УРОВНИ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Нало́г — платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, в целях финансового обеспечения деятельности государства и муниципальных образований. Налоги следует отличать от сборов (пошлин), взимание которых является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства. Под налогом понимается принудительное изъятие государственными налоговыми структурами денежных средств с физических и юридических лиц, необходимое для осуществления государством своих функций

«В налогах воплощено экономически выраженное существование государства», — подчеркивал К. Маркс. В эпоху становления и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих завоевание новых территорий — рынков сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Исходя, из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Первые такие принципы были сформулированы Адамом Смитом, который в своем труде «Исследование о природе и причинах богатства народов», изданном в 1776 г., впервые сформулировал четыре основных принципа налогообложения.

Принцип равенства и справедливости: все граждане обязаны участвовать в формировании финансов государства соразмерно получаемым доходам и возможностям.

Принцип определенности: налог, который должен уплачивать каждый, должен быть точно определен, определено время его уплаты, способ и размер налога должны быть ясны и известны как самому налогоплательщику, так и всякому другому.

Принцип экономности: должна быть обеспечена максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства на сбор налогов и содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Принцип удобства: каждый налог должен взиматься в такое время и таким способом, какие удобны для налогоплательщика. Это означает устранение формальностей и упрощение акта уплаты налогов.

Сформулировав и научно обосновав эти принципы, Адам Смит заложил фундамент (начало) теоретической разработки принципиальных основ налогообложения.

Разработанные в XVIII-XIX вв. и уточненные в XX в. с учетом современных реалий экономической и финансовой теории и практики принципы налогообложения в настоящее время сформированы в определенную систему. Эта система состоит из трех направлений:

Первое направление — экономические принципы

Принцип равенства и справедливости. Согласно этому принципу все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соразмерно доходам, получаемым ими под покровительством

и при поддержке государства. При этом равенство и справедливость должны быть обеспечены в вертикальном и горизонтальном аспектах.

Вертикальный аспект предполагает, что:

· с увеличением дохода должны повышаться налоговые ставки;

· больше налогов должны платить налогоплательщики, которые получают больше материальных благ от государства.

Горизонтальный аспект предполагает, что налогоплательщики с одинаковыми доходами должны уплачивать налог по единой ставке.

В построении мировых налоговых систем эти два аспекта, как правило, успешно сочетаются, что создает наиболее благоприятные условия для реализации данного важнейшего принципа налогообложения. Считается, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство среди налогоплательщиков.

Принцип эффективности. Суть этого принципа заключается в том, что налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система должна стимулировать экономический рост, хозяйственную активность граждан и организаций.

Принцип соразмерности налогов. Этот принцип заключается в соотношении наполняемости бюджета и последствий налогообложения. При установлении налогов и определении их основных элементов должны учитываться экономические последствия как для бюджета, так и для перспективного развития национальной экономики и воздействия на хозяйственную деятельность налогоплательщиков.

Принцип множественности. Множественность налогов позволяет создавать предпосылки для проведения государством гибкой налоговой политики, в большей мере принимать во внимание платежеспособность налогоплательщиков, выравнивать налоговое бремя, воздействовать на потребление и накопление и др. Практическое применение данного принципа должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа нужно использовать все разнообразие видов налогов, позволяющее учитывать как имущественное положение налогоплательщиков, так и получаемые ими доходы.

Ко второму направлению относятся организационные принципы налогообложения.

Принцип универсализации налогообложения. Его суть заключается в том, что нельзя допускать установления дополнительных налогов, повышенных или дифференцированных ставок налогообложения в зависимости от форм собственности, организационно-правовых форм организаций, их отраслевой принадлежности, гражданства физического лица, а также должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источников или места образования дохода.

Принцип удобства и времени взимания налога для налогоплательщика. Исходя из этого принципа при введении любого налога нужно устранить все формальности: акт уплаты налога должен быть максимально упрощен; уплачивает налог не получатель дохода, а организация, в которой он работает, налоговый платеж должен приурочиваться ко времени получения дохода. Согласно этому принципу наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара.

Принцип разделения налогов по уровням власти. Этот принцип, имеющий исключительное значение, особенно в условиях федеративного государства, должен быть закреплен законом. Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления налоговых льгот, ставок налогов и других элементов налогообложения.

Принцип единства налоговой системы. Исходя из этого принципа нельзя устанавливать налоги, нарушающие единство экономического пространства и налоговой системы страны. В связи с этим недопустимы налоги, которые прямо или косвенно ограничивают свободное перемещение в пределах территории страны товаров, работ и услуг или финансовых средств; нельзя как-то иначе ограничивать осуществление не запрещенной законом экономической деятельности физических и юридических лиц или создавать препятствия на ее пути.

Принцип гласности. Это требование официального опубликования налоговых законов, нормативных актов, затрагивающих налоговые обязанности налогоплательщика. Исходя из этого принципа государство обязано информировать налогоплательщика о действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов.

Принцип одновременности. В нормально функционирующей налоговой системе не допускается обложение одного и того же объекта несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период.

Принцип определенности. Без соблюдения этого принципа невозможна рациональная и устойчивая налоговая система. Данный принцип означает, что налоговые законы не должны толковаться произвольно, а налоговые законы должны быть законами прямого действия, исключающими необходимость издания поясняющих их инструкций, писем, разъяснений и других нормативных актов. Вместе с тем налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям, должна существовать возможность ее уточнения с учетом изменений политической и экономической конъюнктуры.

Третье направление — юридические принципы налогообложения.

Принцип законодательной формы установления. Этот принцип предусматривает, что налоговое требование государства о необходимости заплатить налог и обязательство налогоплательщика должны следовать из закона, значит, налоги не могут быть произвольными. Нельзя допускать установления налогов и сборов, препятствующих реализации гражданами их конституционных прав. Но поскольку налогообложение всегда означает определенное ограничение прав, при установлении налогов нужно принимать во внимание то, что права и свободы человека и гражданина могут быть ограничены законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, обеспечения обороноспособности и безопасности государства.

Принцип приоритетности налогового законодательства. Его суть заключается в том, что акты, регулирующие отношения в целом и не связанные с вопросами налогообложения, не должны содержать норм, устанавливающих особый порядок налогообложения. Это означает, что если в неналоговых законах присутствуют нормы, касающиеся налоговых отношений, то применять их можно только в том случае, когда они соответствуют нормам, содержащимся в налоговом законодательстве.

В российской экономической литературе нередко выделяют еще один принцип налогообложения, а именно научный подход к формированию налоговой системы. Суть этого принципа авторы видят в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему иметь доход после уплаты налогов, обеспечивающий нормальную жизнедеятельность. Недопустимо при определении ставок налога исходить из сугубо сиюминутных интересов пополнения государственной казны в ущерб развитию экономики и интересам налогоплательщика.

Отметим, что использование любого принципа налогообложения требует серьезного научного подхода и анализа. Применение всей системы принципов либо отдельно взятого принципа не является общепринятым в мировой теории и практике. Вместе с тем существуют принципы, которые неоспоримы и признаются в качестве аксиомы.

СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ РФ

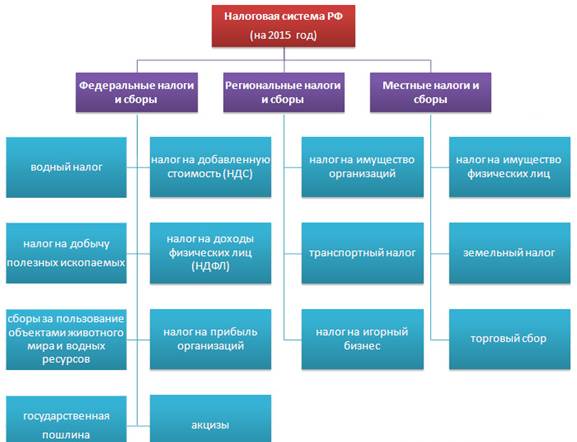

Налоговая система - совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Налоговая система - это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом. В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. Как было сказано выше, система налогов в России подразделяется на три уровня: федеральный, региональный и местный. Рассмотрим их более подробно:

Полный перечень федеральных налогов и сборов на 2015 год (ст. 13 НК РФ):

1. налог на добавленную стоимость (сокращенно НДС);

2. налог на доходы физических лиц (сокращенно НДФЛ);

3. налог на прибыль организаций; акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо);

4. водный налог; налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.);

5. сборы за пользование объектами животного мира и водных биологических ресурсов;

6. государственная пошлина (к примеру, за регистрацию ООО).

Дата добавления: 2021-06-02; просмотров: 94; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!