Оценка экономической безопасности по критерию платежеспособности предприятия и ликвидности имущества.

Ликвидностью какого-либо актива является его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена, а именно чем короче период времени, тем выше ликвидность данного вида активов. Говоря о ликвидности коммерческой организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с возможным нарушением сроков погашения, предусмотренных контрактами. Количественно ликвидность характеризуется группой коэффициентов ликвидности.

В общем, платежеспособность означает наличие у коммерческой организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного положения. Таким образом, основными признаками платежеспособности можно определить наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности.

С позиции мобильности текущие (оборотные) активы могут быть разделены на четыре группы.

Таблица 1 – Активы предприятия

| Группа активов | Наименование | Состав |

| 1 | 2 | 3 |

| Первая группа | абсолютно ликвидные активы (А1) | денежная наличность и краткосрочные финансовые вложения |

| Вторая группа | быстрореализуемые активы (А2) | готовая продукция, товары отгруженные и дебиторская задолженность |

| Третья группа | медленно реализуемые активы (А3) | производственные запасы, незавершенное производство, расходы будущих периодов |

| Четвертая группа | труднореализуемые активы (А4) | основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство |

Источники формирования пассива баланса подразделяются по нарастанию сроков наступления платежей также на четыре группы.

Таблица 2 – Пассивы предприятия

| Группа | Наименование | Состав |

| 1 | 2 | 3 |

| Первая группа | наиболее срочные обязательства (П1) | кредиторская задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства |

| Вторая группа | краткосрочные пассивы (П2) | краткосрочные займы и кредиты |

| Третья группа | долгосрочные пассивы (П3) | долгосрочные обязательства |

| Четвертая группа | постоянные пассивы (П4) | собственные средства организации, то есть капитал и резервы, доходы будущих периодов и резервы предстоящих расходов |

На основании данного деления средств и источников их образования (или имущества и обязательств организации) определяются условия ликвидности баланса.

I . Условие абсолютной ликвидности

А1 ³ П1;

А2 ³ П2;

А3 ³ П3;

А4 £ П4.

Соблюдение условия абсолютной ликвидности является наиболее жестким критерием платежеспособности и дает оценку, какая часть заемных обязательств может быть погашена немедленно.

II . Условие текущей ликвидности

(А1 + А2) ³ (П1+ П2).

Условие текущей ликвидности отражает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами и рассчитывается как отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств. Его экономическое значение показывает уровень достаточности оборотных средств у предприятия, которые могут быть использованы им для погашения своих оборотных пассивов.

III . Условие перспективной ликвидности

А3 ³ П3.

Условие перспективной ликвидности представляет собой прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей.

Следующим этапом работы является анализ платежеспособности при помощи финансовых коэффициентов.

Таблица 3 – Показатели ликвидности

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

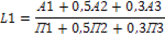

| Общий показатель ликвидности баланса |

| L1 ≥ 1 | Показывает способность компании осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным |

| Коэффициент абсолютной ликвидности |

| 0,2–0,5 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

| Коэффициент быстрой ликвидности («критической оценки») |

| Допустимое 0,7–0,8; желательно L3 ≥ 1,5 | Показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность |

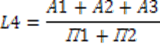

| Коэффициент текущей ликвидности |

| 1-2 | Показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств |

На основании финансовой отчетности ОАО «РЖД» за 2018 и 2019 гг. рассчитать условия ликвидности баланса.

На основании полученных результатов сделать вывод о состоянии показателей ликвидности предприятия, а также о причинах подобного состояния, и дать прогноз платежеспособности предприятия.

На основании рассчитанных финансовых коэффициентов ликвидности провести анализ платежеспособности предприятия на примере ОАО «РЖД».

Дата добавления: 2021-06-02; просмотров: 130; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!