Порядок, место и сроки выплаты заработной платы и расчета при увольнении. Удержания из заработной платы.

Лекция 11. Понятие и составные части заработной платы. Установление и выплата минимального размера оплаты труда (заработной платы). Индексация заработной платы.

Право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда гарантировано Конституцией РФ (ч. 3 ст. 37 Конституции РФ).

Заработная плата устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 2 ст. 57, ч. 1 ст. 135 ТК РФ).

В Конвенции МОТ № 95 «Об охране заработной платы» (1949 г.) сформулировано, что понятие «заработная плата» означает, независимо от названия и метода исчисления, всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемые соглашением или национальным законодательством, которые в силу письменного или устного договора о найме предприниматель уплачивает трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны.

В соответствии со ст. 129 ТК РФ под заработной платойпонимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ч. 1 ст. 129 ТК РФ).

Таким образом, исходя из содержания ч. 1 ст. 129 ТК РФ, раскрывающей понятие заработной платы (оплаты труда), можно выделить три составляющие заработной платы (рис. 1), различные по своему содержанию, целям и основаниям начисления, а именно:

1) вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

2) компенсационные выплаты;

3) стимулирующие выплаты.

Рисунок 1. Составные части заработной платы.

Из содержания ч. 3 ст. 133, ч. 11 ст. 133.1 ТК РФ следует, что месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ либо минимальной заработной платы в субъекте РФ (если на работодателя распространяется соответствующее региональное соглашение).

Из письма Минтруда России от 4 сентября 2018 года № 14-1/ООГ-7353: «в соответствии со статьей 132 ТК РФ заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда.

Если работник за календарный месяц отработал меньше месячной нормы рабочего времени, установленной ему трудовым договором, то выплаты уменьшаются пропорционально. В то же время если в течение месяца работник отработал больше нормы рабочего времени, то выплаты должны быть увеличены».

Вознаграждение за труд.

Оклад (тарифная ставка) это основная составляющая заработной платы, который является ее базовой и неизменной частью и устанавливается работодателем исходя из определенных ТК РФ критериев, а именно: квалификации работника, сложности, количества, качества и условий выполняемой им работы, и закрепляется в штатном расписании работодателя.

Оклад (тарифная ставка) может быть и единственной составляющей заработной платы в тех случаях, когда ни законом, ни системой оплаты труда, действующей у работодателя, ни трудовым договором для работника не предусмотрены какие-либо компенсации за работу в отклоняющихся от нормы условиях и (или) премии.

Таким образом, оклад (тарифная ставка) - это гарантированный минимум, который работодатель обязан выплатить и на который работник вправе рассчитывать при выполнении трудовых обязанностей, т.е. отработав полное количество рабочего времени либо выполнив нормы труда за учетный период при тарифной системе оплаты труда.

При установлении оклада учитывается квалификация работника, а также сложность, количество, качество и условия выполняемой им работы.

В соответствии с ч. 4 ст. 129 ТК РФ в оклад (должностной оклад) не включаются компенсационные, стимулирующие и социальные выплаты.

У работников с одинаковыми должностями и сложностью труда должны быть одинаковые оклады.

Из письма Минтруда России от 25.10.2017 № 14-1/В-953: «В соответствии со статьей 129 ТК РФ оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Таким образом, размеры окладов (должностных окладов) устанавливаются в зависимости от сложности труда.

В соответствии со статьей 22 ТК РФ работодатель обязан обеспечивать работникам равную оплату за труд равной ценности.

Следовательно, при введении системы оплаты труда работодатель обязан ориентироваться на установление равного размера должностного оклада по должностям с равной сложностью труда.

По нашему мнению, изменение дифференциации размеров окладов предполагает предварительное уточнение сложности труда по должностям и может быть осуществлено в порядке, определенном ТК РФ для утверждения локальных нормативных актов или коллективных договоров организации».

В ТК РФ отсутствуют требования об установлении оклада в размере не менее МРОТ. Вместе с тем, в соглашениях и коллективных договорах могут содержаться положения относительно минимального размера оклада или тарифной ставки.

Компенсационные выплаты.

Второй составляющей заработной платы согласно Трудовому кодексу РФ являются выплаты компенсационного характера.

Их необходимо отличать от компенсационных выплат, которые установлены главой 23 ТК РФ в целях возмещения работникам затрат, связанных с исполнением трудовых или иных обязанностей, и не являются составляющей заработной платы.

В ст. 164 ТК РФ определено понятие «компенсации»: это денежные выплаты, которые устанавливаются в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами. К выплатам, не входящим в состав заработной платы, в частности, относятся выплаты, указанные в ст. 165 ТК РФ, которые работникам производятся:

- при направлении в служебные командировки;

- при переезде на работу в другую местность;

- при исполнении государственных или общественных обязанностей;

- при совмещении работы с получением образования;

- при вынужденном прекращении работы не по вине работника;

- при предоставлении ежегодного оплачиваемого отпуска;

- в некоторых случаях прекращения трудового договора;

- при увольнении работника - в связи с задержкой по вине работодателя выдачи трудовой книжки или предоставления сведений о трудовой деятельности (ст. 66.1 ТК РФ).

Для определения выплат компенсационного характера, являющихся составной частью заработной платы, целесообразно обратиться к Перечню видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях, утвержденному приказом Минздравсоцразвития России от 29 декабря 2007 года № 822. Согласно указанному Перечню к ним относятся:

1) выплаты работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда;

2) выплаты за работу в местностях с особыми климатическими условиями;

3) выплаты за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и при выполнении работ в других условиях, отклоняющихся от нормальных);

4) надбавки за работу со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами.

В соответствии со ст. 149 ТК РФ к работам в условиях, отклоняющихся от нормальных относятся выполнение работ различной квалификации, совмещение профессий (должностей), сверхурочная работа, работа в ночное время, выходные и нерабочие праздничные дни и в других условиях, отклоняющихся от нормальных.

Доплата за работу во вредных и (или) опасных условиях труда.

Работникам, занятым на работах с вредными и (или) опасными условиями труда, устанавливается повышенный размер оплаты труда (ч. 1 ст. 146, ч. 1 ст. 147 ТК РФ).

Данная компенсация не устанавливается, если условия труда на рабочем месте признаны безопасными по результатам их специальной оценки или в соответствии с заключением государственной экспертизы условий труда (ч. 4 ст. 219 ТК РФ).

Минимальный размер повышения оплаты труда за работу с вредными и (или) опасными условиями составляет 4 (четыре) процента тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда (ч. 2 ст. 147 ТК РФ).

Из акта проверки 2012 года (НПА претерпели изменения): «Согласно картам аттестации, сводной таблице классов условий труда, установленных по результатам аттестации рабочих мест по условиям труда и компенсации, которые необходимо в этой связи устанавливать работникам, общий класс условий труда 3.1. установлен электрогазосварщику отделения «Водоснабжение», 3.2. – водителю автомобиля, машинистам насосных установок, водителю автомобиля (ассенизационной) отделения «Водоотведение».

Согласно ст. 147 ТК РФ оплата труда работников, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, устанавливается в повышенном размере по сравнению с тарифными ставками, окладами (должностными окладами), установленными для различных видов работ с нормальными условиями труда, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Минимальные размеры повышения оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, и условия указанного повышения устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов, либо коллективным договором, трудовым договором.

Согласно постановления Правительства РФ № 870 от 20.11.2008 работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, по результатам аттестации рабочих мест устанавливаются следующие компенсации, в том числе, повышение оплаты труда - не менее 4 процентов тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

В нарушение установленных требований закона работникам С.В.В., М.А.И., Ф.Л.В., М.М.А., Ч.В.И., Ф.Ю.И., В.П.С. не произведено начисление указанной надбавки за период с апреля 2012 года по настоящее время».

Более высокий размер компенсации могут устанавливать коллективный договор, локальный нормативный акт организации (с учетом мнения представительного органа работников) (ч. 3 ст. 219 ТК РФ).

Оплата труда работников за работу в местностях с особыми климатическими условиями.

Труд работников, занятых на работах в местностях с особыми климатическими условиями, оплачивается в повышенном размере (ч. 2 ст. 146 ТК РФ).

Согласно ст. 148 ТК РФ труд в указанных местностях оплачивается в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При этом, Трудовой кодекс Российской Федерации не регулирует оплату труда работников в местностях с особыми климатическими условиями, кроме районов Крайнего Севера и местностей, приравненных к ним.

Так, в повышенном размере оплачивается труд лиц, работающих:

- в районах Крайнего Севера и приравненных к ним местностях - с применением районных коэффициентов и процентных надбавок к заработной плате (ст. 315 ТК РФ);

- в безводных, высокогорных и пустынных местностях - с применением соответствующих коэффициентов к заработной плате, установленных нормативными правовыми актами.

Например, Постановление Правительства Российской Федерации от 07 октября 1993 года № 1004 «Об установлении для работников предприятий, учреждений и организаций отдельных районов Ростовской области коэффициента к заработной плате за работу в пустынной и безводной местности»: Ввести коэффициент к заработной плате за работу в пустынной и безводной местности в размере 1,1 для работников предприятий, организаций и учреждений, расположенных в Ростовской области.

Постановление Правительства Российской Федерации от 14 декабря 1996 года № 1489 «Об установлении коэффициента к заработной плате за работу в пустынной и безводной местности на территории Александрово-Гайского района Саратовской области»: Ввести на территории Александрово-Гайского района Саратовской области коэффициент к заработной плате за работу в пустынной и безводной местности в размере 1,15 с 1997 года.

Коэффициенты и процентные надбавки за работу в особых климатических условиях являются частью заработной платы, которую работодатель обязан выплачивать в полном размере.

Районные коэффициенты учитываются при исчислении заработной платы работников по месту их фактической постоянной работы независимо от местонахождения работодателя.

Из письма Роструда от 15 января 2016 года № ТЗ/23333-6-1: «Районный коэффициент и процентная надбавка начисляются к заработной плате работника в зависимости от места выполнения им трудовой функции, а не от места нахождения работодателя, в штате которого состоит работник».

Из письма Минтруда России от 16 апреля 2020 года № 14-1/В-424: «районные коэффициенты и процентные надбавки начисляются на заработную плату в целом, а не на отдельные ее составляющие».

Оплата труда при выполнении работ различной квалификации.

Порядок оплаты труда при выполнении работ различной квалификации регулируется ст. 150 ТК РФ.

Статьей 150 ТК РФ для работников с повременной и сдельной оплатой труда установлен разный порядок оплаты при выполнении работ различной квалификации:

- согласно ч. 1 ст. 150 ТК РФ труд работника с повременной оплатой труда оплачивается как работа более высокой квалификации;

- согласно ч. 2 ст. 150 ТК РФ труд работника со сдельной оплатой труда оплачивается по расценкам выполняемой им работы;

- согласно ч. 3 ст. 150 ТК РФ работнику со сдельной оплатой труда, когда с учетом характера производства ему поручается выполнение работ, оплачиваемых ниже присвоенного ему разряда, необходимо возместить межразрядную разницу.

Обязанность по выполнению работ различной квалификации может быть возложена на конкретного работника в рамках его профессии или должности.

Доплата за совмещение должностей, расширение зон обслуживания, увеличение объема работы или замещение временно отсутствующего работника.

При совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, оплата труда работника производится с учетом положений ст. 151 ТК РФ.

Размер доплаты в указанных случаях устанавливается по соглашению между работником и работодателем с учетом содержания и характера дополнительной работы (ч. 2 ст. 151 ТК РФ).

Из акта проверки: «Согласно приказу № 91-а/ОД от 30.08.2011 «О распределении нагрузки среди технического персонала» на период с 1 сентября 2011 года по 31 декабря 2011 года сторожам А.Л.В., П.В.И. было поручено выполнение дополнительной работы, а именно уборка территории, что не входило в их должностные обязанности, с доплатой 31%.

В нарушение требований ст. 60.2 ТК РФ отсутствует письменное согласие работников А.Л.В. и П.В.И. на выполнение дополнительной работы по другой профессии (должности) (совмещение профессий (должностей).

Кроме этого, в нарушение ст. 151 ТК РФ размер оплаты был установлен в одностороннем порядке работодателем, соглашение сторон об определении размера оплаты при проведении проверки работодателем не представлено».

Из акта проверки: «Согласно приказу по СМУП № 165-од от 31.07.2013 «в виду увеличенного объема выполняемых работ в июле 2013 года, разрешить ниже перечисленным лифтёрам, операторам, уборщикам лифтов, электромеханикам по лифтам доплату по мастерским участкам:

- по участку № 1/5:

Лифтеру Б.Е.А. - в размере 4009 руб. - с 01.07.2013 - на время очередного отпуска лифтера А.Л.Н., лифтера Р.И.А., лифтера А.В.М.

Лифтерам Д.И.А., Д.Н.Н., Р.И.А., А.В.М. каждой - в размере 802 руб. - с 01.07.2013 - на время очередного отпуска лифтера А.Л.Н., лифтера Р.И.А.

Лифтеру Х.Л.В. - в размере 1603 руб. - с 06.07.2013 - на время очередного отпуска лифтера П.О.М;

- по участку № 2/3:

Лифтеру В.Н.В. - в размере 910 руб. - с 03.07.2013 - на время очередного отпуска лифтера М.Е.М».

Основанием издания данного приказа указаны служебные записки начальников и мастеров участков.

В представленных служебных записках на Д.И.А., Б.Е.А., Х.Л.В. размер доплаты указан 75% от тарифной ставки оклада. Служебные записки подписаны мастером участка и техником по труду. Работники с данными записка под роспись не ознакомлены. Работники дают письменное согласие на дополнительную работу, однако размер доплаты не указывается.

В нарушение требования ст. 151 ТК РФ размер доплаты за дополнительную работу определяется не по соглашению сторон трудового договора, а мастером участка по согласованию с ОТиЗ, что подтверждается объяснением директором СМУП, материалами дела.».

Трудовой кодекс РФ не определяет ни минимального, ни максимального размера доплаты.

Доплата может быть установлена как в твердой денежной сумме, так и в процентах к тарифной ставке (окладу) или заработной плате работника. Однако работодатель должен учитывать положение ст. 22 ТК РФ, которое обязывает его обеспечить одинаковую оплату за труд равной ценности.

Оплата сверхурочной работы

Сверхурочной является работа, выполняемая по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени, т.е. за пределами ежедневной работы (смены), а в отношении работников, которым установлен суммированный учет рабочего времени, - сверх нормального числа рабочих часов за учетный период (ч. 1 ст. 99 ТК РФ). В последнем случае подсчет сверхурочных часов производится по окончании учетного периода.

Сверхурочная работа оплачивается в повышенном размере: за первые два часа - не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере (ч. 1 ст. 152 ТК РФ).

Если сверхурочная работа выполняется работником, например, в ночное время, ее следует оплачивать и как сверхурочную, и как работу в ночное время. В подобных случаях повышенная оплата применяется по каждому виду отклонений от нормальных условий труда.

Из письма Минтруда России от 4 сентября 2018 года № 14-1/ООГ-7353: «когда условия труда отклоняются от нормальных, применяется повышенная оплата труда по каждому виду отклонения от нормальных условий. Если работник привлекался к работе сверхурочно и при этом в ночное время, такая работа должна оплачиваться и как сверхурочная, и как работа в ночное время».

При определении продолжительности сверхурочной работы для оплаты в соответствии с ч. 1 ст. 152 ТК РФ не учитывается работа, выполненная сверх нормы рабочего времени в выходные и нерабочие праздничные дни и оплаченная в повышенном размере либо компенсированная предоставлением другого дня отдыха в соответствии со ст. 153 ТК РФ (ч. 3 ст. 152 ТК РФ).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно (ч. 1 ст. 152 ТК РФ).

Из акта проверки: «Согласно производственному календарю на 2012 год нормой рабочего времени при 40-часовой рабочей неделе в январе является 128 часов. Согласно табелю учета рабочего времени ООО «А.П.К.» за январь 2012 года все работники (15 человек), указанные в табеле учета рабочего времени, за исключением Т.И.В., отработали по 152 часа каждый.

Согласно ст. 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

В нарушение данного требования закона сверхурочная работа в январе 2012 года работникам И.Ю.М., К.С.В., Г.В.М., А.Е.В., В.С.В., Х.Н.К., П.О.А., З.В.Т., Г.Г.Г., К.И.А., О.А.И., Р.А.М., Х.А.В., Р.А.Г., Г.М.В. оплачена не была, дополнительное время отдыха не представлялось».

Оплата работы в выходные и нерабочие праздничные дни

Выходными являются дни еженедельно предоставляемого непрерывного отдыха. Порядок предоставления выходных дней определен в ст. 111 ТК РФ.

Перечень праздничных нерабочих дней на территории Российской Федерации установлен ч. 1 ст. 112 ТК РФ:

- 1, 2, 3, 4, 5, 6 и 8 января - Новогодние каникулы;

- 7 января - Рождество Христово;

- 23 февраля - День защитника Отечества;

- 8 марта - Международный женский день;

- 1 мая - Праздник Весны и Труда;

- 9 мая - День Победы;

- 12 июня - День России;

- 4 ноября - День народного единства.

За привлечение к работе в выходные и праздничные дни работнику производится доплата в соответствии со ст. 153 ТК РФ. Минимальный размер доплаты установлен:

- сдельщикам - не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), - в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

При исчислении размера оплаты за работу в выходные или нерабочие праздничные дни необходимо учитывать не только тарифные ставки (оклады), но и прочие компенсационные и стимулирующие выплаты, предусмотренные системой оплаты труда (Постановление Конституционного Суда РФ от 28.06.2018 № 26-П (приведено в Обзоре практики Конституционного Суда РФ за второй и третий кварталы 2018 года, Обзоре практики Конституционного Суда РФ за 2018 год)).

Конкретные размеры оплаты работы в выходной или нерабочий праздничный день могут устанавливаться коллективным или трудовым договором, локальным нормативным актом (ч. 2 ст. 153 ТК РФ).

Вместо повышенной оплаты работнику по его желанию может быть предоставлен другой день отдыха. В таком случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (ч. 4 ст. 153 ТК РФ).

Оплата работы в ночное время

Каждый час работы в ночное время подлежит повышенной оплате по сравнению с работой в нормальных условиях. Величина такой оплаты не может быть ниже установленной трудовым законодательством (ч. 1 ст. 154 ТК РФ). Это правило распространяется и на работников, принятых специально для работы в ночное время.

Постановлением Правительства Российской Федерации от 22 июля 2008 года № 554«О минимальном размере повышения оплаты труда за работу в ночное время» предусмотрен единый для всех работников минимальный размер доплаты за работу в ночное время, а именно 20-процентная доплата за каждый час работы.

Из акта проверки: «Согласно постановлению Правительства РФ от 22 июля 2008 года № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» установлено, что минимальный размер повышения оплаты труда за работу в ночное время (с 22 часов до 6 часов) составляет 20 процентов часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

Согласно ч. 3 ст. 154 ТК РФ конкретные размеры повышения оплаты труда за работу в ночное время устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

В нарушение требования ст. 154 ТК РФ, постановления Правительства РФ от 22 июля 2008 года № 554, в СПСПК размер повышения оплаты труда за работу в ночное время составляет 10% (приказ № 3 от 03.03.2013)».

Конкретные размеры повышения оплаты труда за работу в ночное время устанавливаются (ч. 3 ст. 154 ТК РФ):

- коллективным или трудовым договором;

- локальным нормативным актом.

Из письма Минтруда России от 4 сентября 2018 года № 14-1/ООГ-7353: «когда условия труда отклоняются от нормальных, применяется повышенная оплата труда по каждому виду отклонения от нормальных условий. Если работник привлекался к работе сверхурочно и при этом в ночное время, такая работа должна оплачиваться и как сверхурочная, и как работа в ночное время».

Стимулирующие выплаты (доплаты, надбавки, премии и др.).

В качестве стимулирующих в ч. 1 ст. 129 ТК РФ указаны следующие выплаты:

- доплаты и надбавки стимулирующего характера;

- премии;

- иные поощрительные выплаты.

Как следует из ч. 2 ст. 135 ТК РФ, все перечисленные выплаты устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Упомянутые локальные нормативные акты принимаются с учетом мнения представительного органа работников (при его наличии), что следует из ч. 4 ст. 135 ТК РФ, и не должны ухудшать положение работника по сравнению с действующим законодательством, что следует из положений ч. 4 ст. 8 ТК РФ.

Из акта проверки: «Согласно п. 4.3.3. Положения об оплате труда и материальном стимулировании сотрудников, утвержденного 01.01.2010, в организации установлены следующие виды и размеры единовременных поощрительных выплат: к государственным праздникам 3 000 рублей.

Согласно Указу Президента РФ от 2 июня 1994 года № 1113 «О государственном празднике Российской Федерации», 12 июня является государственным праздником Российской Федерации.

В нарушение ст. 22, 135 ТК РФ, п. 4.3.3. указанного положения работникам не была начислена и выплачена поощрительная выплата к 12 июня 2011 года».

Установление и выплата минимального размера оплаты труда (заработной платы)

Поскольку нарушения, связанные оплатой труда, чаще всего встречаются в надзорной практике и напрямую связаны с поддержанием уровня жизни работника, законом установлен ряд гарантий работникам, связанным с оплатой их труда. Прежде всего, это установление федеральным законом минимального размера оплаты труда (далее – МРОТ) (рис. 2).

Минимальный размер оплаты труда (МРОТ) устанавливается на всей территории Российской Федерации федеральным законом и представляет собой одну из основных государственных гарантий по оплате труда (ст. 130, ч. 1 ст. 133 ТК РФ) (табл. 1).

| Срок, с которого установлен минимальный размер оплаты труда | Сумма минимального размера оплаты труда (руб., в месяц) | Основание |

| с 1 января 2020 г. | 12 130 | ст. 1 Федерального закона от 27.12.2019 № 463-ФЗ |

| с 1 января 2019 г. | 11 280 | ст. 1 Федерального закона от 25.12.2018 № 481-ФЗ |

Таблица 1. МРОТ.

Начиная с 1 января 2019 года и далее ежегодно с 1 января соответствующего года минимальный размер оплаты труда устанавливается федеральным законом в размере не ниже величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года.

Федеральным законом от 19 июня 2000 года № 82-ФЗ «О минимальном размере оплаты труда» с 1 января 2020 года установлен минимальный размер оплаты труда в сумме 12 130 рублей в месяц.

Рисунок 2. Федеральный и региональный МРОТ.

Согласно ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Из акта проверки: «Также в ходе проведения проверки установлено, что П.А.П. (электрик) в апреле 2013 года отработал 182 часа, при норме рабочего времени 175.

В нарушение требования ст. 133 ТК РФ заработная плата П.А.П. в апреле 2013 года начислена в размере менее МРОТ, а именно 5 196 руб.

Согласно ст. 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере.

В нарушение установленного требования закона сверхурочная работа в апреле 2013 года П.А.П. оплачена не была, дополнительное время отдыха по его желанию не представлялось».

Из акта проверки: «Согласно ФЗ от 19 июня 2000 года № 82-ФЗ «О минимальном размере оплаты труда» минимальный размер оплаты труда с 01 января 2014 года установлен в сумме 5 554 рубля.

В ходе проверки установлено, что в январе 2014 года Ж.Н.Н. отработала 126 часов (92,6% от нормы рабочего времени при 40-часовой рабочей неделе), заработная плата начислена в размере 4 045 рублей (72,8% от минимального размера оплаты труда).

Таким образом, в нарушение требования ст. 22, 133 ТК РФ Ж.Н.Н. заработная плата за январь 2014 года была начислена и выплачена в меньшем размере».

При этом допустимо, чтобы составные части заработной платы, в том числе оклад (тарифная ставка), были меньше МРОТ, если общая сумма зарплаты не меньше МРОТ.

Вместе с тем, в составе зарплаты (части зарплаты), не превышающей МРОТ (минимальной зарплаты в субъекте РФ), не учитываются выплаты за работу в условиях, отклоняющихся от нормальных, в том числе при совмещении профессий (должностей), за сверхурочную работу, работу в ночное время, в выходные и нерабочие праздничные дни (рис. 3).

Рисунок 3. Постановления Конституционного Суда РФ.

Из Постановления Конституционного Суда Российской Федерации от 16 декабря 2019 года № 40-П: «по своему конституционно-правовому смыслу в системе действующего правового регулирования они не предполагают включения в состав заработной платы (части заработной платы) работника, не превышающей минимального размера оплаты труда (минимальной заработной платы в субъекте Российской Федерации), дополнительной оплаты (доплаты) работы, выполняемой в порядке совмещения профессий (должностей)».

Из Постановления Конституционного Суда Российской Федерации от 11 апреля 2019 года № 17-П: «по своему конституционно-правовому смыслу в системе действующего правового регулирования они не предполагают включения в состав заработной платы (части заработной платы) работника, не превышающей минимального размера оплаты труда, повышенной оплаты сверхурочной работы, работы в ночное время, выходные и нерабочие праздничные дни».

Из Постановления Конституционного Суда Российской Федерации от 7 декабря 2017 года № 38-П: «по своему конституционно-правовому смыслу в системе действующего правового регулирования они не предполагают включения в состав минимального размера оплаты труда (минимальной заработной платы в субъекте Российской Федерации) районных коэффициентов (коэффициентов) и процентных надбавок, начисляемых в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях».

В соответствии с ч. 1 ст. 133.1 ТК РФ в субъекте Российской Федерации региональным соглашением может устанавливаться иной размер минимальной заработной платы. Он не должен быть ниже МРОТ, утвержденного федеральным законом (ч. 4 ст. 133.1 ТК РФ).

Размер минимальной заработной платы в субъекте Российской Федерации может устанавливаться для работников, работающих на территории соответствующего субъекта Российской Федерации, за исключением работников организаций, финансируемых из федерального бюджета.

Порядок разработки проекта регионального соглашения о минимальной заработной плате в субъекте РФ, заключения такого соглашения, а также присоединения к нему либо отказа присоединиться определен в ст. 133.1 ТК РФ.

Так, например, Московским трехсторонним соглашением на 2019-2021 годы между Правительством Москвы, московскими объединениями профсоюзов и московскими объединениями работодателей, заключенным 19 сентября 2018 года, установлено, что размер минимальной заработной платы в городе Москве пересматривается ежеквартально и устанавливается в размере величины прожиточного минимума трудоспособного населения города Москвы, утвержденного постановлением Правительства Москвы.

В случае снижения величины прожиточного минимума в городе Москве размер минимальной заработной платы сохраняется на прежнем уровне.

В соответствии с постановлением Правительства Москвы от 10 сентября 2019 года № 1177-ПП «Об установлении величины прожиточного минимума в городе Москве за II квартал 2019 года» величина прожиточного минимума в городе Москве за II квартал 2019 года составляет для трудоспособного населения - 20195 рублей.

Региональным соглашением о минимальной заработной плате в Тульской области от 3 апреля 2019 года на территории Тульской области минимальная заработная плата с 1 октября 2019 года установлена для работников внебюджетного сектора экономики в размере 14100 рублей.

Индексация заработной платы.

Одной из основных государственных гарантий по оплате труда работников является обеспечение повышения уровня реального содержания заработной платы, которое включает ее индексацию в связи с ростом потребительских цен на товары и услуги (ст. 130 ТК РФ).

Меры, обеспечивающие повышение уровня реального содержания заработной платы, наравне с величиной минимального размера оплаты труда в Российской Федерации, сроками выплаты заработной платы являются основными государственными гарантиями по оплате труда работников(ст. 130 ТК РФ).

В соответствии со ст. 134 ТК РФ обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. Государственные органы, органы местного самоуправления, государственные и муниципальные учреждения производят индексацию заработной платы в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, другие работодатели - в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами.

В настоящее время трудовое законодательство Российской Федерации не предусматривает единого для всех работников способа индексации заработной платы, что подтверждается позицией, изложенной в Докладе Роструда с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за 3 квартал 2017 года, а также письмом Роструда от 19 апреля 2010 года № 1073-6-1 «Об индексации заработной платы и возможности установления ненормированного рабочего дня работникам с неполным рабочим временем».

Как отметил Конституционный Суд РФ в Определении от 19 ноября 2015 года № 2618-О, индексироваться должна заработная плата всех лиц, работающих по трудовому договору.

Работодатели - государственные органы, органы местного самоуправления, государственные и муниципальные учреждения индексируют заработную плату в порядке, определенном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 134 ТК РФ).

Работодатели, не относящиеся к бюджетной сфере, также не вправе лишать своих работников предусмотренной законом гарантии и уклоняться от установления индексации (Определение Конституционного Суда РФ от 19.11.2015 № 2618-О). Такие работодатели индексируют заработную плату в порядке, закрепленном в коллективном договоре, соглашениях, локальных нормативных актах (ст. 134 ТК РФ).

Вместе с тем, как указал Верховный Суд РФ, индексация - это не единственный способ повышать уровень реального содержания заработной платы. Исполнить обязанность по такому повышению можно и путем периодического увеличения заработной платы безотносительно к порядку индексации, например, путем повышения должностных окладов, выплаты премий (п. 10 Обзора судебной практики Верховного Суда Российской Федерации № 4 (2017), утвержденного Президиумом Верховного Суда РФ 15.11.2017).

Из правовой позиции Конституционного Суда Российской Федерации, изложенной в Определении от 17 июня 2010 года № 913-О-О, следует, что индексация заработной платы направлена на обеспечение повышения уровня реального содержания заработной платы, ее покупательной способности и по своей правовой природе представляет собой государственную гарантию по оплате труда работников (ст. 130 Трудового кодекса РФ). В силу предписаний статей 2, 130 и 134 данного Кодекса индексация заработной платы должна обеспечиваться всем лицам, работающим по трудовому договору. Нормативные положения, предоставляющие работодателям, которые не получают бюджетного финансирования, права самостоятельно (в том числе с участием представителей работников) устанавливать порядок индексации заработной платы, обеспечивает им (в отличие от работодателей, финансируемых из соответствующих бюджетов) возможность учитывать всю совокупность обстоятельств, значимых как для работников, так и для работодателя.

Предусмотренное статьей 134 Трудового кодекса Российской Федерации правовое регулирование не позволяет работодателю, не относящемуся к бюджетной сфере, лишить работников предусмотренной законом гарантии и уклониться от установления индексации, поскольку предполагает, что ее механизм определяется при заключении коллективного договора или трудового договора либо в локальном нормативном акте, принятом с учетом мнения выборного органа первичной профсоюзной организации (определения Конституционного Суда Российской Федерации от 17 июля 2014 года № 1707-О и от 19 ноября 2015 года № 2618-О).

Как следует из Обзора судебной практики Верховного Суда Российской Федерации № 4 (2017), утвержденного Президиумом Верховного Суда РФ 15 ноября 2017 года, работодатели, которые не получают бюджетного финансирования, вправе избрать любые порядок и условия ее (индексация) осуществления (в том числе ее периодичность, порядок определения величины индексации, перечень выплат, подлежащих индексации) в зависимости от конкретных обстоятельств, специфики своей деятельности и уровня платежеспособности.

На необходимость совершенствования механизмов индексации заработной платы указано в п. 2.1. Генерального соглашения между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительством Российской Федерации на 2018 - 2020 годы (Провести консультации общероссийских объединений профсоюзов и общероссийских объединений работодателей по вопросам совершенствования механизмов индексации заработной платы, в том числе по обеспечению дифференцированных подходов к ее индексации в отраслевых соглашениях и коллективных договорах).

Из акта проверки: «Статьей 134 ТК РФ предусмотрено, что обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. Организации, финансируемые из соответствующих бюджетов, производят индексацию заработной платы в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, другие работодатели - в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами.

В нарушение требования ст. 134 ТК РФ порядок индексации заработной платы в ООО «С» не установлен.

Согласно ст. 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В нарушение данного требования закона в ООО «С» не установлена система и форма оплаты труда, отсутствует какой-либо из предусмотренных документов, устанавливающие систему и форму оплаты труда».

Из акта проверки: «В соответствии с п. 4.5. Коллективного договора ПО «К» на 2011-2014г. обеспечение повышение уровня реального содержания заработной платы обеспечивается ежеквартальной индексацией заработной платы не ниже уровня роста цен на потребительские товары и услуги.

В нарушение установленного требования закона не рассмотрен вопрос об индексации заработной платы в 3 квартале 2013 года».

Порядок, место и сроки выплаты заработной платы и расчета при увольнении. Удержания из заработной платы.

В соответствии с ч. 6 ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 по 30 (31) число текущего месяца, за вторую половину - с 1 по 15 число следующего месяца (рис. 4).

Рисунок 4. Установление сроков выплаты заработной платы.

Из письма Минтруда России от 28.11.2016 N 14-1/В-1180: «ТК РФ устанавливает требование выплаты заработной платы не реже чем два раза в месяц. В связи с чем работодатель локальным нормативным актом, трудовым договором может предусматривать положения о выплате заработной платы чаще чем два раза в месяц».

Из письма Роструда от 20.06.2014 № ПГ/6310-6-1: «что касается конкретных сроков выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размеров аванса, они определяются правилами внутреннего распорядка, коллективным договором, трудовым договором. Данная норма носит императивный характер и обязывает работодателя устанавливать дни выплаты заработной платы как в правилах внутреннего трудового распорядка и коллективном договоре (при его наличии), так и в трудовых договорах работников.

Следовательно, в локальном нормативном акте, коллективном договоре (при его наличии), трудовом договоре необходимо указывать конкретные даты выплаты, а не периоды, в которые заработная плата может быть выплачена.

Касаемо вопроса о возможности установления разных дней выплат заработной платы для работников различных структурных подразделений считаем, что в вышеуказанных документах может быть установлено различие в днях выплаты заработной платы для различных структурных подразделений (например, рабочим она выплачивается 5-го и 20-го числа каждого месяца, а административному персоналу 7-го и 22-го числа каждого месяца), поскольку в ТК РФ запрещающих норм не содержится».

Из заключения: «При проведении плановой выездной проверки МБУК КИЦ госинспектором труда Х.М.П. в акте проверки от 26.02.2016 отражено нарушение по срокам выплаты заработной платы за декабрь 2015 года, однако не исследован вопрос выплаты заработной платы за январь 2016 года. При изучении представленных материалов проверки установлено, что заработная плата за январь 2016 года выплачена работнику П.Л.И. 24.02.2016 (платежная ведомость от 24.02.2016), подписи остальных работников о получении заработной платы отсутствуют, что является нарушением ст. 22, 136 ТК РФ и подлежит безусловному указанию в качестве нарушения в акте проверки, что сделано не было.

При проведении проверки в ООО «Т.К.Г.г» (акт проверки от 15.03.2016) указано, что заработная плата за январь-февраль 2016 года выплачена 28.01.2016 и 01.03.2016. В тоже время при изучении материалов проверки (расчетные листки и документы по выплате заработной платы) установлено, что за январь 2016 года заработная плата выплачена 01.03.2016, вопрос выплаты заработной платы за февраль 2016 года не рассмотрен, документы, подтверждающие выплату заработной платы за февраль в материалах проверки отсутствуют».

Как предусмотрено ч. 8 ст. 136 ТК РФ при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Из акта проверки: «В соответствии с ч. 8 ст. 136 ТК РФ при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Поскольку день выплаты заработной платы за июль 2013 года – 10.08.2013 приходился на выходной день (суббота), заработная плата должна быть выплачена 09.08.2013. Поскольку день выплаты заработной платы за первую половину января 2014 года – 25.01.2014 приходился на выходной день (суббота), заработная плата должна быть выплачена 24.01.2014.

В нарушение требования ч. 8 ст. 136 ТК РФ заработная плата за июль работникам была выплачена 12.08.2013, что подтверждается платежной ведомостью № 32 от 12.08.2013; за первую половину января 2014 года заработная плата работникам выплачена 27.01.2014, что подтверждается платежной ведомостью № 7 от 27.01.2014».

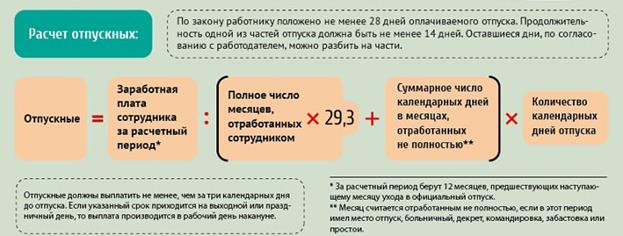

Оплата отпуска производится не позднее чем за три дня до его начала (ч. 9 ст. 136 ТК РФ) (рис. 5).

Рисунок 5. Расчет отпускных.

При прекращении трудового договора заработная плата в числе прочих причитающихся работнику сумм должна быть выплачена в сроки, которые установлены ст. 140 ТК РФ.

В частности, ч. 1 ст. 140 ТК РФ предусмотрено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (рис. 6).

Рисунок 6. Выплата расчета при увольнении.

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается (ст. 131 ТК РФ).

При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

1) о составных частях заработной платы, причитающейся ему за соответствующий период;

2) о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

3) о размерах и об основаниях произведенных удержаний;

4) об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников (ч. 2 ст. 136 ТК РФ) (рис. 7).

Рисунок 7. Расчетный листок.

Применение не утвержденной работодателем формы расчетного листка является нарушением трудового законодательства и может повлечь ответственность по ч. 1 ст. 5.27 КоАП РФ.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пятнадцать календарных дней до дня выплаты заработной платы.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

При увольнении по любому из оснований все суммы, причитающиеся работнику (в том числе зарплата за отработанный период), должны быть выплачены ему в день прекращения трудовых отношений (ч. 1 ст. 140 ТК РФ).

Если между работодателем и работником возник спор о размерах сумм, причитающихся работнику при увольнении, то работодатель обязан выплатить не оспариваемую им сумму (ч. 2 ст. 140 ТК РФ).

В случае отсутствия работника в день увольнения выплаты производятся не позднее дня, следующего за тем днем, когда он предъявит требование о расчете (ч. 1 ст. 140 ТК РФ).

Из заключения: «Приказом Роструда от 19.04.2016 № 130 утверждены базовые принципы организации работы должностных лиц территориальных органов Федеральной службы по труду и занятости по вопросам оплаты труда и погашения задолженности по заработной плате (далее – Базовые принципы по оплате труда).

В пункте 9 Базовых принципов по оплате труда перечислены документы, которые подлежат обязательному запросу и изучению при проведении проверки по вопросам оплаты труда.

Так, при проведении проверки ООО «К-А» на основании обращения Т.А.Г. и А.Н.Д. по вопросам невыплаты заработной платы и расчета при увольнении не был запрошен табель учета рабочего времени для установления факта отработки работниками нормы рабочего времени, работы в день увольнения или заявление о выплате расчета при увольнении для установления времени, когда у работодателя возникла обязанность выплаты расчета при увольнении (ст. 140 ТК РФ)».

Из заключения: «В нарушение п. 8 ч. 2 ст. 14 Федерального закона при проведении проверок по вопросам выплаты расчета при увольнении у работодателей не исследуется табель учета рабочего времени для установления имеющего существенное значение факта работы работника в день увольнения (ст. 140 ТК РФ). Такой поверхностный подход допущен при проведении проверки начальником отдела С.О.А. в ООО «Г» (акт проверки от 29.04.2015), госинспектором труда К.Р.А. в ООО «О» (акт проверки от 13.02.2015) и др.».

Статьей 142 ТК РФ предусмотрено, что в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Не допускается приостановление работы:

в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;

в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

государственными служащими;

в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования;

работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

В период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте.

На период приостановления работы за работником сохраняется средний заработок.

Работник, отсутствовавший в свое рабочее время на рабочем месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу.

Удержания из заработной платы

Удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы (абз. 2 ч. 2 ст. 137 ТК РФ);

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях (абз. 3 ч. 2 ст. 137 ТК РФ);

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое (абз. 4 ч. 2 ст. 137 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ (абз. 5 ч. 2 ст. 137 ТК РФ).

Как указано в ч. 3 ст. 137 ТК РФ в случаях, предусмотренных абзацами вторым, третьим и четвертым части второй статьи 137 ТК РФ, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Во всех случаях удержания (исключение - удержание за неотработанные дни отпуска) до издания приказа работодателю нужно убедиться в следующем (ч. 3 ст. 137 ТК РФ):

1) не истек месячный срок, установленный для возвращения аванса, погашения задолженности или неправильно исчисленных выплат;

2) работник не оспаривает оснований и размеров удержания.

Если хотя бы одно из условий не выполнено, то взыскать с работника денежные средства можно только через суд.

Из письма Роструда от 07.10.2019 № ПГ/25778-6-1: «Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Что касается согласия работника на удержание сумм из заработной платы, следует получить его письменное согласие».

Из Определения Судебной коллегии по гражданским делам Верховного Суда РФ от 28.01.2019 № 14-КГ18-50: «При этом такие удержания из заработной платы работника работодатель вправе произвести, если работник не оспаривает его основание и размер и если не истек месячный срок, установленный для добровольного возвращения сумм. В ситуации, когда хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или месячный срок истек, работодатель теряет право на бесспорное взыскание задолженности, и оно может быть осуществлено только в судебном порядке».

Если работник увольняется до окончания того рабочего года, в счет которого уже получил ежегодный оплачиваемый отпуск, то работодатель вправе удержать задолженность за неотработанные дни отпуска независимо от согласия работника (ч. 3 ст. 137 ТК РФ). При этом, если работодатель фактически не смог удержать задолженность за неотработанные дни отпуска из-за недостаточности сумм, причитающихся работнику при увольнении, взыскать эти суммы в судебном порядке он не сможет (п. 5 Обзора, утв. Президиумом Верховного Суда РФ 05.02.2014; Определение Верховного Суда РФ от 05.02.2018 № 59-КГ17-19).

В соответствии с ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

счетной ошибки;

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 ТК РФ) или простое (часть третья статьи 157 ТК РФ);

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Понятие «счетная ошибка» ст. 137 ТК РФ не раскрывает.

Из письма Роструда от 01.10.2012 № 1286-6-1: «В соответствии со ст. 137 Трудового кодекса Российской Федерации удержания из заработной платы работника производятся только в случаях, предусмотренных Кодексом и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться, в частности, для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

С нашей точки зрения, счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов».

Технические ошибки работодателя, например, повторная выплата заработной платы за один период, не признаются счетными ошибками (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17).

Например, Московский областной суд, отказывая в удовлетворении иска в части взыскания суммы переплаты заработной платы, исходил из того, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы (см. Определение Московского областного суда от 12.10.2010 по делу № 33-19764).

Под неправомерными действиями следует понимать любые нарушающие нормы права действия работника, которые намеренно или непреднамеренно привели к переплате заработной платы (например, подделка работником табеля учета рабочего времени).

Согласно ч. 1 ст. 138 ТК РФ при каждой выплате заработной платы работодатель может удержать не более 20 процентов причитающейся работнику суммы. Для этого нужно издать распоряжение об удержании суммы ущерба до полного погашения работником задолженности. Издавать новое распоряжение при каждом удержании не требуется.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Установленные ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Приказом Федеральной службы по труду и занятости от 10 ноября 2017 года № 655 «Об утверждении форм проверочных листов (списков контрольных вопросов) для осуществления федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права» утвержден проверочный лист (список контрольных вопросов) для осуществления федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права по проверке правомерности и порядка удержаний из заработной платы (№ 17) (табл. 2).

| № | Вопросы, отражающие содержание обязательных требований | Реквизиты нормативных правовых актов, с указанием их структурных единиц, которыми установлены обязательные требования | Ответы на вопросы | ||

| Да | Нет | Не относится | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом Российской Федерации для возмещения неотработанного аванса, выданного работнику в счет заработной платы | Часть 2 статьи 137 Трудового кодекса Российской Федерации | |||

| для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность | |||||

| для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок | |||||

| сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое | |||||

| при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска (за исключением случаев увольнения работника по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 Трудового кодекса Российской Федерации) | |||||

| 2 | Работодатель произвел удержания из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания | Часть 3 статьи 137 Трудового кодекса Российской Федерации | |||

| 3 | Работодатель соблюдает общий размер удержаний по заработной плате | Части 1 - 3 статьи 138 Трудового кодекса Российской Федерации часть 3 статьи 50, часть 2 статьи 51, часть 5 статьи 53.1 Уголовного кодекса Российской Федерации часть 1 - 3 статьи 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» | |||

Таблица 2. Проверочный лист № 17.

Дата добавления: 2021-05-18; просмотров: 85; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!