Тенденции развития российского рынка косметики и парфюмерии.

2.1 Общее состояние Российского рынка

косметики и парфюмерии на сегодняшний день.

Российский парфюмерно-косметический рынок является одним из крупнейших потребительских рынков в Европе и продолжает динамично развиваться. Он занимает 8% европейского рынка и находится на шестом месте по объемам продаж парфюмерно-косметической продукции после таких стран как Франция, Германия, Великобритания, Испания и Италия. В последние несколько лет объемы российского рынка достигли цифр, сопоставимых с объемами европейских стран. Развитию рынка парфюмерно-косметической продукции способствует рост платежеспособности населения и развитие инфраструктуры. Кроме этого, россияне являются самыми активными по сравнению с западными потребителями парфюмерно-косметической продукции, они готовы тратить большую долю своего дохода на эту продукцию.

Сейчас на долю российских производителей приходится около 47% рынка. Доля российских компаний в товарном выражении, как правило, превышает долю рынка в стоимостных показателях.

Наиболее активно по сравнению с показателями по рынку в целом, развивается парфюмерно-косметическая розница. По данным ЭМГ "Старая крепость", наибольшую долю по числу продаж парфюмерно-косметической продукции занимают универмаги и специализированные магазины (30% и 24% соответственно). Эти дистрибуторы активно ведут борьбу за покупателя, используя рекламу и PR, а также программы привлечения и удержания клиентов.

|

|

|

В настоящий момент российский рынок парфюмерно-косметической продукции характеризуется переходом к цивилизованным формам торговли, когда на долю открытых рынков остается не более 16% объема продаж. Динамично развиваются специализированные парфюмерно-косметические розничные сети, прирост которых достигает 30-40% в год. Одновременно с усилением позиций розницы происходит ослабление влияния на рынок дистрибьюторского бизнеса.

По данным Российской парфюмерно-косметической ассоциации, до 2010 г. средние темпы роста рынка составят 9,8%, а в 2011-2017 гг. снизятся до 6%. К 2016-2017 годам потенциальная емкость российского рынка достигнет $15-18 млрд. Данный рост возможен благодаря увеличению благосостояния бедных слоев населения и выхода их в средний класс. Эта тенденция выйдет за пределы крупных городов и будет заметна и в регионах. В результате этого, по прогнозам, уровень затрат на парфюмерно-косметические средства в 2014 г. приблизится к $100 на человека в год.

Исключительно важным для роста рынка является развитие дистрибьюторских региональных сетей. В России формируется современных форматы торговли, что свидетельствует о приближении отечественного рынка к мировым стандартам. Ожидается, что уровень потребления в России будет сближаться с европейским, и в ближайшие десять лет россияне будут увеличивать долю парфюмерно-косметических средств в потребительской корзине.

|

|

|

2.2 Ценовые категории. Сегментация рынка косметики и парфюмерии.

|

Косметика и парфюмерия класса «люкс» включает в себя продукцию или концепцию связанную с популярностью товарного знака или имени выделенного общественным сознанием в «бренд» из массы себе подобных. Продукция позиционируется в высоком ценовом сегменте и характеризуется высоким качеством ингредиентов и технологией производства. Выпускается элитная косметика в ограниченном количестве и в очень качественной упаковке, о которой можно говорить как о небольшом произведении искусства. Селективная косметика и парфюмерия – это, в большинстве случаев марки, принадлежащие ведущим Домам моды или компаниям, обладающих собственными научными институтами и лабораториям. Высокая цена обусловлена, не только престижностью, но и более частым появлением косметических линий, созданных согласно последним научным разработкам. К селективным маркам относятся: Christian Dior, Givenchy, Chanel, Clarins, Elizabeth Arden, Estee Lauder, Lancome, Helena Rubinstein, Guerlain, Nina Ricci, Versace, Clinique, Shiseido, Yves Saint Laurent, Sisley и другие.

|

|

|

Middle-маркет - продукция среднего класса. Мидл-маркет - это относительно недорогая продукция, ориентированная на большие объемы продаж. Наиболее серьезное внимание уделяется маркетинговой политике, а не созданию неповторимого аромата. Однако, обязательным условием этой категории является комфортность. Именно продукция «мидл-маркет» сейчас пользуется наибольшей популярностью в России. "Мидл-маркет" - это более низкая цена при сохранении высокого качества продукта. Наиболее популярными марками этой категории являются Yves Rocher, L'Oreal, AVON, VICHY, Isa Dora и другие.

Масс-маркет – самая дешевая продукция доступная для большинства потребителей, так называемый «ширпотреб». Масс-маркет – можно приобрести в любых магазинах – от крупного универмага и супермаркета до магазинчика в глухой провинции. Товары данной категории - товары массового потребления - не имеют обычно деления на линии. Основными критериями класса являются низкая цена (до $10), простота и доступность в применении.

Согласно оценкам аналитиков, в 2006 году самая большая доля в объеме продаж косметики в России приходится на парфюмерию (20,1%). Следующими по величине сегментами являются средства для волос (19,71%) и гигиены полости рта (16,9%). Наибольшими темпами растут сегменты средств-депиляторов (до 28,6%). Стабильно высоким остается прирост в парфюмерии (29,6%) и средств ухода за телом (20%). Также наблюдается увеличение интенсивности потребления некоторых категорий косметики (солнцезащитная косметика, уход за кожей тела, средства для укладки волос и др.) и происходит активное освоение новых сегментов отрасли (мужской, антивозрастной, детской косметики). Значительное влияние на рост и структуру рынка оказывает тенденция к постепенному переходу потребления косметической продукции от дешевых марок к продукции среднего ценового уровня.

|

|

|

Многие из западных компаний производят продукцию на территории России, отстраивая новые производственные мощности или размещая заказы на российских предприятиях. Сейчас на долю российских производителей приходится около 40% рынка в стоимостном выражении. Доля российских компаний в товарном выражении, как правило, превышает долю рынка в стоимостных показателях.

На долю открытых рынков остается не более 16% объема продаж.

2.3 Средства продвижения косметики и парфюмерии.

В настоящее время порядка 30% парфюмерно-косметической продукции распространяется в России через парфюмерные магазины и сети, 20% через супермаркеты, 20% через открытые рынки, 30% - через остальные каналы сбыта, включая прямые продажи, интернет, торговлю по почте.

Основными игроками на рынке розничных сетей косметики и парфюмерии являются: Арбат Престиж, Л’Этуаль, Рив Гош, Ile de Beaute, Brocard.

Участники рынка занимают каждый свою нишу, слабо конкурируя друг с другом. Компания «Арбат Престиж» строит большие парфюмерные магазины в столице, «Л’Этуаль» осваивает сегмент маленьких отделов в менее дорогих торговых центрах, бутики «Риволи» и «Brocard» традиционно тяготеют к фешенебельному центру города и предлагают высокое качество обслуживания и продукты известных люксовых марок. Конкуренция в стоимости проявляется лишь по отдельным позициям, но ведущие игроки рынка поддерживают средний ценовой уровень.

Динамично развиваются специализированные парфюмерно-косметические розничные сети, прирост которых достигает 30-40% в год. Одновременно с усилением позиций розницы происходит ослабление влияния на рынок дистрибьюторского бизнеса. Наблюдается тенденция к популяризации формата drugstore, когда косметика реализуется через аптечные сети.

Итак, в условиях конкуренции, стремясь удержаться на рынке, производители прибегают к различным средствам продвижения товара.

3. Анализ конкурентной стратегии "Л'Этуаль"

3.1 Краткая характеристика организации «Л'Этуаль»

" Л' Этуаль" - это самая крупная в России в настоящее время сеть парфюмерно-косметических магазинов, которые открыты более, чем в 50 городах России, где представлены десятки тысяч наименований почти 150 известнейших марок-производителей. Среди партнеров сети такие фирмы, как: Сhristian Dior, Burberry, Davidoff, Sisley, Chopard, Kenzo, Estee Lauder, Clinique, YSL, Matis, Fendi, Gucci, Clarins и многие другие.

На сегодняшний день сеть магазинов парфюмерии и косметики Л'Этуаль занимает прочное лидирующее положение на российском рынке и продолжает осваивать новые территории. Первый магазин Л'Этуаль открылся в Москве в сентябре 1997 года (Смоленская площадь). В декабре 1998 года был открыт первый региональный магазин в Воронеже.

На сегодняшний день в Москве насчитывается более 150 магазинов, а на территории России число магазинов превышает 600, открытых более чем в 160 городах.

Открывающиеся магазины имеют разный формат, обусловленный месторасположением, но объединенные в единый корпоративный стиль. Это узнаваемый логотип с сине-бело-желтой волной, высокий профессионализм продавцов-консультантов, и гибкая система скидок, единые для всей сети. Огромный ассортимент продукции, более десятка тысяч наименований и более 150 марок-производителей, среди которых такие известнейшие, как Сhristian Dior, Guerlain, Chanel, Givenchy, Sisley, Kenzo, Estee Lauder, Clarins и многие другие.

Компания является эксклюзивным продавцом парфюмерии Lulu Castagnette, марок Hylexin и StriVectin, испанской марки LOEWE, революционных продуктов по уходу за кожей Virtual Laser и DermaFreeze 365, великолепной креативной марки декоративной косметики BENEFIT, продуктов по уходу за кожей J&E ATKINSONS, ароматов Banana Republic и многих других продуктов, которые мы выбираем из всего многообразия специально для Вас.

В сети Л' Этуаль открыто 6 салонов красоты, работающих на лучшем зарубежном оборудовании, использующих косметические средства ведущих мировых марок в области ухода за кожей, и предоставляющих полный спектр косметологических услуг.

3.2 Анализ основных конкурентов «Л'Этуаль»

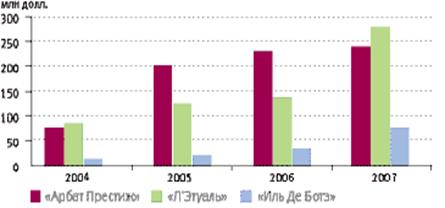

Еще совсем недавно (до 2005 года) абсолютным лидером по количеству столичных магазинов была сеть «Арбат Престиж», а наиболее представленной сетью по России в целом – сеть «Л’Этуаль», в состав которой в 2004 входило порядка ста торговых точек (число столичных магазинов «Арбат Престиж» на тот период составляло 14). Однако в 2005 году «Л’Этуаль» сумела обогнать своего основного конкурента, заполнив московский рынок 18 магазинами, тогда как «Арбат Престиж» ограничился дополнением двух магазинов VIP-формата. Однако «Арбат Престиж», несмотря на несколько сбавленные темпы развития, которые были свойственны этой сети в начале 2000-ных гг., сохраняет пока за собой лидерство по объемам товарооборота – $234 млн. в 2007 году.

К сегодняшнему дню выросли до крупных игроков и некоторые региональные сети, как, например, Ile de Beaute. Но процесс укрепления позиций происходит не во всех российских парфюмерно-косметических сетях. В 2003 году один заметный игрок – «Л’Эскаль» – свернул свою деятельность. Шесть из двенадцати магазинов компании, находившиеся в самых выгодных местах, тут же приобрела сеть «Л’Этуаль».

Параллельно менялась и ассортиментная политика главных российских ритейлеров. Со временем они стали разбавлять эксклюзивный ассортимент более дешевой и ходовой продукцией – так называемой косметикой масс-маркет, доведя ее долю в своих магазинах до 15–20%, что позволило привлечь массового покупателя и увеличить товарооборот.

До последнего времени российский парфюмерный рынок был поделен между отечественными компаниями, среди которых выделялись «Арбат Престиж», «Л’Этуаль» и «Риволи». Но если «Риволи» (а теперь уже объединенная Douglas-Rivoli) предпочла сохранить ориентацию на обслуживание обеспеченного покупателя (высокий уровень сервиса, элитная косметика, высокие цены), то «Арбат Престиж» и «Л’Этуаль» бросились завоевывать массовый рынок. За последние два-три года российская косметическая розница в целом выросла почти в пять раз, обороты же ведущих игроков ежегодно утраивались.

Таблица 1. Обороты крупнейших российских игроков парфюмерно-косметической розницы

| Компания | Оборот в 2005 году, $ млн. | Оборот в 2006 году, $ долл. | Оборот в 2007 году, $ долл. | Количество магазинов |

| «Л’Этуаль» «Арбат Престиж» Ile de Beaute | 90 80 10 | 105–120 150–202 15 | 120–180 234 35 | 130–150 16 23 |

В России парфюмерно-косметический рынок характеризуется высокой географической концентрацией, на долю Москвы и Петербурга приходится около 35% продаж. В то же время рынок в Петербурге гораздо менее насыщен, чем московский, – не считая «Л'Этуаль», на брендах класса «премиям» в Петербурге специализируется только компания Brocard Parfums GmbH (открыто два магазина).

Розничная сеть Л’Этуаль является самой крупной сетью парфюмерно-косметических магазинов в России. Основная специализация сети – парфюмерия, но она также торгует косметическими средствами и декоративной косметикой. В ее распоряжении имеются 150 небольших магазинов в 25 городах страны Финансовые показатели сети также впечатляют: оборот компании в 2004 г. составил около $90 млн., а в 2007 г. он вырос до $120–180 млн. Л’Этуаль также является лидером и на московском рынке – на сегодняшний день сеть располагает уже 40 магазинами в Москве.

Стратегия сети «Л’Этуаль» изначально строилась на торговле элитной косметикой и парфюмерией, и даже после введения в ассортимент товаров сегмента масс-маркет отечественных марок в этих магазинах не прибавилось. Объясняется это тем, что отечественные марки все-таки дешевы, и ими невыгодно торговать в магазинах небольшой площади – здесь прибыли можно достичь только большими оборотами. Сейчас доля масс-маркета в этой сети составляет порядка 7% и выше 10–12% этот показатель вряд ли поднимется. И масс-маркет в «Л’Этуаль» представлен в первую очередь все теми же L’Oreal, Nivea. Считается, что это «имиджевый» шаг, дополнительная услуга для удобства покупателей.

В последнее время в сети наблюдаются проблемы, схожие с перебоем с ассортиментом. В компании говорят, что сейчас завершается переходный период, который связан как с изменением структуры компании, так и с переходом на новые технологии развития. Однако известно, что недавно Chanel забрала свою продукцию из этой сети из-за того, что розничные продавцы предлагали слишком большие скидки на парфюмерию этого бренда.

Эксперты объясняют трудности сети факторами структурного характера. Компания «Алькор» хотела сделать «Л’Этуаль» крупнейшей российской сетью, и она этого добилась. Такого количества магазинов, как в «Л’Этуаль», нет ни у кого. Однако прибыли в сети, полагают специалисты, минимальны, и не исключено, что большая часть магазинов нерентабельна. Поэтому у компании нет средств, чтобы продолжать развивать эту розничную сеть, в то время как нужно заниматься еще одной (имеется в виду «Сефора»).

Рис. 1. Объемы продаж крупных розничных сетей парфюмерии и косметики, 2004–2007 гг.

Дата добавления: 2021-04-24; просмотров: 79; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!