В активном счете сальдо может быть только по Дебету счета или отсутствовать

Элементы финансовой отчетности

Согласно закону от 06.12..2010 г. №402-ФЗ «О бухгалтерскому учету объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни – факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (статья 3 закона №402-ФЗ);

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами

Информация, собранная в ходе ведения бухгалтерского учета об объектах позволяет сформировать бухгалтерскую отчетность в разрезе ее элементов.

.Элементы информации, формируемой в бухгалтерском учете, это:

АКТИВЫ, ОБЯЗАТЕЛЬСТВА, ДОХОДЫ, РАСХОДЫ и КАПИТАЛ.

К оценке финансового положения организации, которое отражается в балансе, относятся следующие элементы финансовой отчетности:

· Активы: ресурсы (хозяйственные средства, имущество), контролируемые компанией, которые образовались в результате действий в прошлом и от которых в будущем компания предполагает получить экономические выгоды.

· Обязательства: текущая задолженность компании, возникающая в результате ее действий в прошлом. Урегулирование задолженности приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

|

|

|

· Капитал: активы за вычетом обязательств. Согласно закону 402-ФЗ источники финансирования его деятельности;

К оценке финансовых результатов деятельности, которые отражает Отчет о финансовых результатах (Отчет о прибылях и убытках до 2013 года) , относятся следующие элементы финансовой отчетности:

· Доходы: увеличение экономических выгод в форме поступлений или увеличения активов, либо сокращения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Данное понятие включает в себя выручку и прочие доходы.

· Расходы: уменьшение экономических выгод в форме оттока или истощения активов, или увеличения обязательств, в результате которого происходит уменьшение капитала (кроме изменений, обусловленных изъятиями собственниками).

БАЛАНС

| Актив | Пассив | ||

| АКТИВЫ (А) |

I. Внеоборотные активы

|

КАПИТАЛ (К) | Уставный капитал |

| Нераспределенная прибыль (непокрытый убыток) | |||

| II. Оборотные активы | ОБЯЗАТЕЛЬ-СТВА (О) | Долгосрочные обязательства | |

| Краткосрочные обязательства | |||

| БАЛАНС | БАЛАНС | ||

|

|

|

АКТИВЫ = КАПИТАЛ+ОБЯЗАТЕЛЬСТВА (А=К+О)

КАПИТАЛ =АКТИВЫ - ОБЯЗАТЕЛЬСТВА (К= А-О)

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

| Элемент | Алгоритм |

| ДОХОД от основной деятельности, в том числе: | + |

| Выручка от продажи товаров, продукции. работ, услуг | |

| РАСХОД- от основной деятельности, в том числе: | - |

| Себестоимость проданных товаров, продукции. работ, услуг | |

| Расходы по продаже | |

| ДОХОД – прочие доходы | + |

| РАСХОД – прочие расходы | - |

| ПРИБЫЛЬ до налогообложения (ДОХОДЫ-РАСХОДЫ) | = |

| НАЛОГ на прибыль | - |

| Чистая прибыль (чистый убыток) |

| АКТИВЫ |

| ВНЕОБОРОТНЫЕ Внеоборотные активы представляют собой имущество организации, используемое в течение нескольких отчетных периодов. Стоимость такого имущества погашается путем амортизационных отчислений. |

| В том числе: |

| Основные средства – материальные внеоборотные активы, средства труда, имеющие материально-вещественную форму, и использованные при производстве продукции, выполнении работ, оказании услуг в течение периода, превышающего год, сохраняя при этом свою натуральную форму (здания, сооружения, оборудование). По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации. |

| Нематериальные активы – средства труда, не имеющие материально-вещественную форму, и использованные при производстве продукции, выполнении работ, оказании услуг в течение периода, превышающего год, способные приносить экономические выгоды (доход) в будущем. |

| Незавершенное строительство (вложения во внеоборотные активы) – это незаконченные и не сданные в эксплуатацию здания, сооружения и их отдельные конструктивные элементы, незавершенные затраты во внеоборотные активы (Включаются в статью «Основные средства» или «Нематериальные активы» в зависимости от его характера. |

| Доходные вложения в материальные ценности — материальные ценности, приобретенные организацией (поступившие в организацию) и предоставляемые плату во временное пользование (временное владение и пользование) с целью получения дохода. |

| Финансовые вложения (долгосрочные) - вложение свободных денежных средств предприятия, срок погашения которых превышает один год. в: - средства, направленные в уставные капиталы других предприятий (доли, паи); - средства, направленные на приобретение ценных бумаг других предприятий; - долгосрочные займы, выданные другим предприятиям; и т.п |

| ОБОРОТНЫЕ Оборотные активы (средства)- часть средств производства, целиком потребляемая в течение производственного цикла, включают обычно материалы, сырье, топливо, энергию, полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисляемые в денежном выражении. Стоимость оборотных производственных средств определяется суммированием стоимостей их отдельных видов. |

| В том числе: |

| Материалы – предметы труда (основные материалы – основа будущей продукции, вспомогательные материалы), используемые для изготовления продукции, выполнения работ, оказания услуг, используемые для обслуживания и управления производством. |

| Незавершенное производство - это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству. Определение дано в пункте 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. |

| Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством), конечный результат производственного цикла, предназначенный для продажи. |

| Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи |

| Дебиторская задолженность – это суммы, причитающиеся компании или иному лицу от покупателей или иных дебиторов, задолженность физических, юридических лиц, бюджета и т.п., возникшая в результате расчетов (долгосрочная – погашение которой произойдет через промежуток, превышающий год; краткосрочная - меньше года). |

| Финансовые вложения (краткосрочные) - вложение свободных денежных средств предприятия, срок погашения которых менее года. в: - средства, направленные в уставные капиталы других предприятий (доли, паи); - средства, направленные на приобретение ценных бумаг других предприятий; - долгосрочные займы, выданные другим предприятиям; и т.п |

| Денежные средства — аккумулированные в наличной и безналичной формах деньги государства, предприятий, |

|

|

|

|

|

|

ОБЯЗАТЕЛЬСТВА (КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ) –

Это существующая на отчетную дату задолженность организации, которая является следствием прошлых событий в хозяйственной деятельности организации и расчеты по которой должны привести к оттоку ресурсов (активов). Обязательство возникает в силу действия договора или правовой нормы, а также обычаев делового оборота.

| Срочные – кредиты и займы | долгосрочные – срок возврата превышает год от даты отчетности; краткосрочные – срок возврата меньше года от даты отчетности; |

| Текущие – возникшие в результате расчетов с физическими и юридическими лицами |

БАЛАНС

| Актив | Сумма | Пассив | Сумма |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | III. Капитал и резервы | ||

| Нематериальные активы + Незавершенное строительство | Уставный капитал | ||

| Основные средства + Незавершенное строительство | Добавочный капитал | ||

| Доходные вложения в материальные ценности |

| Резервный капитал | |

| Нераспределенная прибыль (непокрытый убыток) | |||

| Финансовые вложения (долгосрочные) | Итого по разд. III | ||

| Отложенные налоговые активы | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Итого по разд. I | Займы и кредиты | ||

| II. Оборотные активы | Отложенные налоговые обязательств | ||

| Запасы, в том числе: | Итого по разд. IV | ||

| - сырье, материалы | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| - готовая продукция и товары | Займы и кредиты | ||

| - товары отгруженные | Кредиторская задолженность | ||

| - расходы будущих периодов | - поставщики и подрядчик | ||

| Налог на добавленную стоимость | - задолженность перед персоналом | ||

| Дебиторская задолженность | - задолженность перед государст-венными внебюджетными фондами | ||

| Финансовые вложения (краткосрочные) | - задолженность по налогам и сбора | ||

| Денежные средства | |||

| Прочие оборотные активы | |||

| Итого по разд. II | ИТОГО по разд. V | ||

| Баланс | Баланс |

ОЦЕНКА

Оценка активов.

Активы, за исключением дебиторской задолженности, оцениваются в зависимости от способа их поступления в организацию:

| № п.п | Способ поступления | Формирование себестоимости | |||

| 1 | Приобретение за плату |

= | Цена поставщика |

+ | Затраты, связанные с поступлением объекта и доведением его до состояния, пригодного к использованию (доставка, установка, погрузка, разгрузка, комиссионное, агентское вознаграждение, монтаж и др.) |

| 2 | Получение от собственников в оплату взноса в уставный капитал | Стоимость, согласованная собственниками | |||

| 3 | Получение безвозмездно | Рыночная стоимость | |||

| 4 | Изготовление | Затраты по использованию в процессе производства, основных средств, материалов, трудовых ресурсов. | |||

| Дебиторская задолженность (при реализации продукции, работ, услуг) | = | Цена, устанавливаемая договором между организацией и покупателем (заказчиком) или пользователем активов организации |

ЕСЛИ:

1) цена не предусмотрена в договоре и не может быть установлена, исходя из условий договора:

| Дебиторская задолженность (при реализации продукции, работ, услуг) | = | Цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку от реализации продукции (работ, услуг) |

2) оплата должна быть произведена неденежными средсвами:

| Дебиторская задолженность (при реализации продукции, работ, услуг) | = | Стоимость ценностей, которые организация должна получить (цена по которой в сравниваемых обстоятельствах организация определяет стоимость аналогичных ценностей). Если стоимость, полученных ценностей не установить, стоимость ценностей, подлежащих передаче, (цена по которой организация продает аналогичные ценности) |

Оценка обязательств

| Текущее обязательство | = | Цена, установленная договором между организацией и поставщиком или иным контрагентом. |

ЕСЛИ:

1) цена не предусмотрена в договоре и не может быть установлена, исходя из условий договора:

| Текущее обязательство | = | Цена, по которой в сравнимых обстоятельствах организация определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг, либо предоставляет во временной пользование (временное владение и пользование) аналогичных активов. |

2) оплата должна быть произведена неденежными средсвами:

| Текущее обязательство | = | Стоимость ценностей, подлежащих передаче, (цена по которой организация продает аналогичные ценности) Если стоимость, полученных ценностей не установить, стоимость ценностей, которые организация должна получить (цена по которой в сравниваемых обстоятельствах организация определяет стоимость аналогичных ценностей). |

Величина оплаты или кредиторской задолженности определяется с учетом всех предоставленных организацией согласно договору скидок (накидок).

Оценка доходов и расходов.

| ДОХОДЫ | РАСХОДЫ |

| 1. От текущей деятельности | |

| А. Обычные | |

| Выручка от продажи продукции, товаров, работ, услуг (реализация по основной деятельности) | а) стоимостная оценка затрат, связанных с производством или приобретением того, что было реализовано (себестоимость проданных продукции, товаров, работ, услуг); б) расходы, связанные с продажей этой продукции, товаров, работ, услуг (реклама, упаковка, доставка покупателю и т.п.) |

| Б. Прочие | |

| Поступления от продажи активов, полученные проценты по выданным займам и др. | Себестоимость проданных активов, проценты по полученным займам, некоторые виды налогов |

| 2. От владения имуществом (от изменения внешних условий функционирования) | |

| Рыночная стоимость основных средств на отчетную дату | Стоимость основных средств по данным бухгалтерского учета на отчетную дату. |

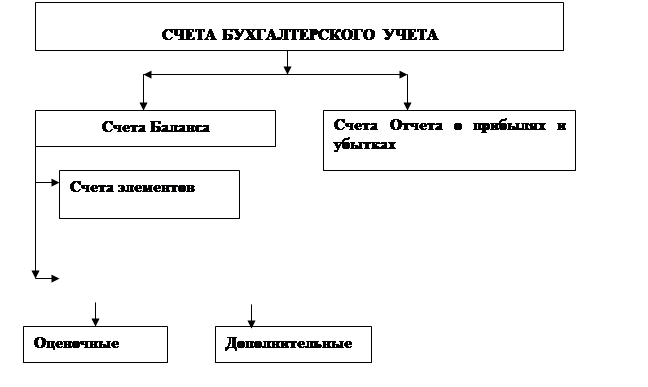

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

СЧЕТА БАЛАНСА

По структуре подразделяются на: Активные, пассивные, активно-пассивные.

Активный счет

| Дебет | Кредит |

| Сальдо начальное (Сн.Д) | - |

| Записи увеличения сальдо | Записи уменьшения сальдо |

| Оборот по дебету (Об.Д) | Оборот по кредиту (Об.К) |

| Сальдо конечное (Ск.Д) |

Ск.Д = СнД+Об.Д-Об.К

В активном счете сальдо может быть только по Дебету счета или отсутствовать

Пассивный счет

| Дебет | Кредит |

| Сальдо начальное (Сн.К) | |

| Записи уменьшения сальдо | Записи увеличения сальдо |

| Оборот по дебету (Об.Д) | Оборот по кредиту (Об.К) |

| Сальдо конечное (Ск.К) |

Ск.К = СнК+Об.К-Об.Д

Дата добавления: 2021-04-24; просмотров: 73; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!