Краткая характеристика ООО «Нестле Россия», г. Пермь

Объектом исследования является - Фабрика «Камская» филиал общество с ограниченной ответственностью «Нестле Россия» в г. Перми. Сокращенное наименование - Фабрика «Камская» филиал ООО «Нестле Россия» в г. Пермь (далее - общество, предприятие, фабрика).

Кондитерская фабрика «Камская» (сегодня филиал ООО «Нестле Россия» в г. Перми) была построена в 1991 году. В 1998 году «Камская» вошла в состав группы компаний «Нестле» - мирового лидера по производству продуктов питания и напитков, а также эксперта в области правильного питания и здорового образа жизни. Летом 2007 года фабрика стала частью компании «Нестле Россия», получив статус производственного филиала ООО «Нестле Россия» в городе Перми. Благодаря инвестициям компании «Нестле», которые с 2000 года составили более 1,8 миллиарда рублей, производственные мощности и инфраструктура фабрики были приведены в соответствие с международными стандартами.

Место нахождения ООО «Нестле Россия» - Российская Федерация, г.

Далее в настоящем разделе работы представим основные финансовые показатели деятельности общества за период исследования (табл. 1). Источник информации - бухгалтерская отчетность, представленная в приложениях 1 - 3.

Проанализируем представленные в таблице показатели деятельности организации. Прирост выручки от продаж в 2012 году составил 404681 тыс. руб., в 2013 году ее размер уменьшился на 71080 тыс. руб. В целом за 2011-2013 гг. объем выручки возрос с 1309015 тыс. руб. до 1642616 тыс. руб.

Себестоимость в 2011-2012 гг. возросла на 397041 тыс. руб., а по результатам 2013 г. снизилась на 77063 тыс. руб. В результате сумма себестоимости возросла с 1256821 тыс. руб. в 2011 г. до 1576799 тыс. руб. в 2013 г.

Таблица 1. - Показатели финансовой деятельности, тыс. руб.

| Наименование показателя | 2011 г. | 2012 г. | 2013 г. | Динамика 2012 г. к 2011 г. | Динамика 2013 г. к 2012 г. | ||

| абс. | темп прироста, % | абс. | темп прироста, % | ||||

| Выручка | 1309015 | 1713696 | 1642616 | 404681 | 30,91 | -71080 | -4,15 |

| Себестоимость | 1256821 | 1653862 | 1576799 | 397041 | 31,59 | -77063 | -4,66 |

| Валовая прибыль | 52194 | 59834 | 65 817 | 7640 | 14,64 | 5983 | 10,00 |

| Управленческие расходы | 19631 | 34823 | 39148 | 15192 | 77,39 | 4325 | 12,42 |

| Прибыль от продаж | 32563 | 25011 | 26669 | -7552 | -23,19 | 1658 | 6,63 |

| Прочие доходы | 15691 | 1058 | 10408 | -14633 | -93,26 | 9350 | 883,74 |

| Прочие расходы | 39083 | 4437 | 15829 | -34646 | -88,65 | 11392 | 256,75 |

| Прибыль убыток до налогообложения | 9171 | 21632 | 21248 | 12461 | 135,87 | -384 | -1,78 |

| Налог на прибыль | 1422 | 3353 | 4444 | 1931 | 135,79 | 1091 | 32,54 |

| Чистая прибыль | 7749 | 18279 | 16804 | 10530 | 135,89 | -1475 | -8,07 |

Поскольку в суммовом выражении прирост выручки превышает прирост себестоимости, валовая прибыль увеличивается с 52194 тыс. руб. в 2011 г. до 59834 тыс. руб. в 2012 г. (на 14,64%) и до 65817 тыс. руб. в 2013 г. (еще на 10%).

С учетом влияния управленческих расходов, по которым наблюдается стабильный рост в течение анализируемого периода, формируется прибыль от продаж, размер которой в 2011-2012 гг. уменьшается на 23,19% с 32563 тыс. руб. до 25011 тыс. руб., а в 2012-2013 гг. увеличивается до 26669 тыс. руб. (на 6,63% по отношению к 2012 г.).

Прочие расходы предприятия в 2011-2013 гг. превышают по сумме прочие доходы, что негативно отражается на формировании прибыли до налогообложения. Однако в связи с уменьшением отрицательного сальдо прочих доходов и расходов, сумма налогооблагаемой прибыли в 2011-2013 гг. увеличивается с 9171 тыс. руб. до 21248 тыс. руб. Конечный финансовый результат ООО «Нестле Россия» в 2011 г. представляет собой чистую прибыль в размере 7749 тыс. руб., которая в 2012 г. увеличивается до 18279 тыс. руб., а в 2013 г. уменьшается до 16804 тыс. руб.

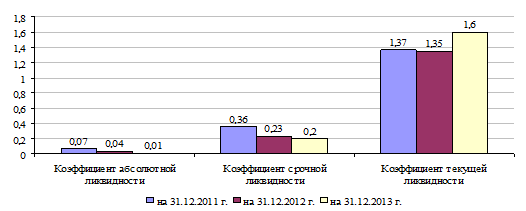

Таблица 2. - Коэффициенты ликвидности ООО «Нестле Россия» в 2011 - 2013 годы

| Показатель | Реком. значение | На 31.12. 2011 г. | На 31.12. 2012 г. | На 31.12. 2013 г. | Динамика | |

| 2012 г. к 2011 г. | 2013 г. к 2012 г. | |||||

| Коэффициент абсолютной ликвидности | >0,2 | 0,07 | 0,04 | 0,01 | -0,03 | -0,04 |

| Коэффициент срочной ликвидности | > 1,0 | 0,36 | 0,23 | 0,20 | -0,13 | -0,03 |

| Коэффициент текущей ликвидности | >2,0 | 1,37 | 1,35 | 1,60 | -0,02 | 0,25 |

Все рассмотренные ключевые коэффициенты ликвидности за рассмотренный период ниже рекомендуемых минимальных значений, что говорит о низком уровне платежеспособности ООО «Нестле Россия».

На рисунке 2.1 представим динамику показателей ликвидности.

Рисунок 2.1. Динамика коэффициентов ликвидности

Коэффициент абсолютной ликвидности показывает, в какой степени предприятие сможет погасить свои краткосрочные обязательства за счет имеющихся денежных средств и краткосрочных финансовых вложений. Результаты расчета показывают, что данный коэффициент в ООО «Нестле Россия» на 31.12.2011 г. составлял всего 0,07 при норме не менее 0,2. В дальнейшем значение показателя уменьшилось до 0,04 в 2012 г. и до 0,01 в 2013 г. Это означает, что на 31.12.2013 г. за счет наиболее ликвидных активов предприятие способно погасить лишь 1% краткосрочных обязательств.

Коэффициент срочной ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить за счет денежных средств, быстрореализуемых ценных бумаг и краткосрочной дебиторской задолженности. На конец 2011 г. данный коэффициент был равен 0,36, а к концу 2013 г. снизился до 0,2 при норме не менее 1. То есть если в оптимальном варианте за счет перечисленных активов предприятие должно полностью погасить свои краткосрочные обязательства, то фактически ООО «Нестле Россия» на 31.12.2011 г. может погасить лишь 36% наиболее срочной задолженности, а к 31.12.2013 г. - уже лишь 20% краткосрочных обязательств.

Показатель текущей ликвидности показывает, в какой степени краткосрочные обязательства можно покрыть за счет всех оборотных активов. Практикой выработана норма, в соответствии с которой оборотные средства покрывают 2-кратный размер краткосрочных долгов. Фактическое значение коэффициента текущей ликвидности ООО «Нестле Россия» на 31.12.2011 г. составляет лишь 1,37, но к 31.12.2013 г. его величина возрастает до 1,6.

Низкие значения показателей ликвидности обусловлены большими суммами краткосрочных обязательств и небольшими величинами различных групп ликвидных активов. При этом наиболее жесткие по своим требованиям коэффициенты абсолютной и срочной ликвидности в динамике уменьшаются, а коэффициент текущей ликвидности в 2011-2013 гг. возрастает, но все равно не преодолевает минимального нормативного значения. Все это говорит о низкой ликвидности активов и недостаточном уровне платежеспособности ООО «Нестле Россия» как на текущий момент, так и в ближайшей перспективе.

Далее в процессе анализа финансового состояния предприятия представим анализ абсолютных показателей финансовой устойчивости ООО «Нестле Россия» (таблица 3).

Таблица 3. - Динамика абсолютных показателей финансовой устойчивости, тыс. руб.

| Показатель | На 31.12. 2011 г. | На 31.12. 2012 г. | На 31.12. 2013 г. | Динамика | |

| 2012 г. к 2011 г. | 2013 г. к 2012 г. | ||||

| 1. Внеоборотные активы | 77916 | 127703 | 177019 | 49787 | 49316 |

| 2. Сумма запасов и затрат | 199230 | 523911 | 511869 | 324681 | -12042 |

| 3. Собственный капитал | 57358 | 199452 | 306769 | 142094 | 107317 |

| 4. Долгосрочные обязательства | 93586 | 93586 | 88405 | 0 | -5181 |

| 5. Краткосрочные обязательства | 196912 | 472084 | 366850 | 275172 | -105234 |

| 6. Наличие собственных оборотных средств (3 - 1) | -20558 | 71749 | 129750 | 92307 | 58001 |

| 7. Наличие собственных и долгосрочных источников (6 + 4) | 73028 | 165335 | 218155 | 92307 | 52820 |

| 8. Общая сумма собственных и заемных средств (7 + 5) | 269940 | 637419 | 585005 | 367479 | -52414 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств | -219788 | -452162 | -382119 | -232374 | 70043 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных источников | -126202 | -358576 | -293714 | -232374 | 64862 |

| 11. Излишек (+) или недостаток (-) всех источников | 70710 | 113508 | 73136 | 42798 | -40372 |

Анализ финансовой устойчивости на основе расчета абсолютных показателей сводится к определению обеспеченности запасов и затрат предприятия различными группами источников - собственными оборотными средствами, долгосрочными и краткосрочными заемными источниками.

На 31.12.2011 г. наблюдается недостаток собственных оборотных средств и, соответственно, их недостаток для формирования запасов и затрат. На конец 2012 г. собственные оборотные средства составили 71749 тыс. руб., а к концу 2013 г. возросли до 129750 тыс. руб. Несмотря на положительную динамику, этих сумм не хватает для обеспечения запасов и затрат, то есть наблюдается их недостаток. Привлечение долгосрочных заемных средств не исправляет ситуацию - в течение всего анализируемого периода 2011-2013 гг. суммы собственных и долгосрочных источников значительно меньше размеров производственных запасов предприятия. И лишь использование всех источников, как собственных, так и долгосрочных и краткосрочных заемных средств, обеспечивает полное формирование запасов и затрат ООО «Нестле Россия». Таким образом, финансовое состояние предприятия за весь период исследования можно назвать неустойчивым. Причиной является значительная величина производственных запасов при небольшом размере собственных оборотных средств.

В дополнение произведем расчет относительных показателей (коэффициентов) финансовой устойчивости предприятия (таблица 4).

Таблица 4. - Динамика коэффициентов финансовой устойчивости

| Показатель | Реком. значение | На 31.12. 2011 г. | На 31.12. 2012 г. | На 31.12. 2013 г. | Динамика | |

| 2012 г. к 2011 г. | 2013 г. к 2012 г. | |||||

| Коэффициент автономности | ≥ 0,5 | 0,16 | 0,26 | 0,40 | 0,10 | 0,14 |

| Коэффициент финансовой зависимости | ≤ 0,5 | 0,84 | 0,74 | 0,60 | -0,10 | -0,14 |

| Коэффициент маневренности | 0,3 - 0,5 | -0,36 | 0,36 | 0,42 | 0,72 | 0,06 |

| Коэффициент мобильности имущества организации | → 0,5 | 3,46 | 4,99 | 3,30 | 1,53 | -1,69 |

Проанализируем информацию, представленную в таблице 4. Коэффициент автономии показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование и тем менее устойчивое у нее финансовое положение.

На 31.12.2011 г. коэффициент автономии составил 0,16, то есть собственные средства в структуре капитала ООО «Нестле Россия» занимали всего 16%. В течение 2012 г. коэффициент автономии увеличился до 0,26, а к 31.12.2013 г. - до 0,4. Как показывают результаты расчета, значения коэффициента на протяжении всего периода исследования находятся ниже нормативного значения, но при сохранении выявленной динамики можно ожидать повышения уровня автономии и роста финансовой устойчивости.

Коэффициент финансовой зависимости показывает долю заемных средств в общей структуре источников формирования имуществ предприятия. На начало анализируемого периода он составлял 0,84, на 31.12.2011 г. уменьшился до 0,74, а к концу 2013 г. снизился до 0,6. При этом для обеспечения нормального уровня финансовой устойчивости данный показатель должен быть менее 0,5. Следовательно, можно сделать вывод о несоответствии фактических значений коэффициента в ООО «Нестле Россия» нормативному уровню. Положительным моментом является постепенное уменьшение коэффициента до уровня близкого к норме.

Коэффициент маневренности показывает соотношение собственных оборотных средств и общей суммы оборотных активов. В связи с тем, что на 31.12.2011 г. у ООО «Нестле Россия» наблюдается недостаток собственных оборотных средств, получено отрицательное значение коэффициента. К концу 2012 г. величина показателя возросла до 0,36, что соответствует рамкам нормы (0,3-0,5). В течение 2013 г. коэффициент маневренности увеличился до 0,42, это говорит о том, что оборотные активы предприятия на 31.12.2013 г. сформированы за счет собственных источников на 42%.

В ООО «Нестле Россия» коэффициент мобильности имущества на 31.12.2011 г. составил 3,46, в 2012 г. увеличился до 4,99, а к концу 2013 г. вернулся до исходного уровня и составил 3,3. То есть оборотные активы на конец анализируемого периода в 3,3 раза превышают по сумме внеоборотные активы. Это связано с большой величиной производственных запасов и готовой продукции предприятия.

В целом можно сделать вывод о низком уровне финансовой устойчивости ООО «Нестле Россия» и его постепенном повышении в течение 2011-2013 гг.

Изучив общую характеристику объекта исследования перейдем к описанию системы бухгалтерского учета оборотных активов.

Представим в таблице 5 анализ соотношения активов ООО «Нестле Россия» по степени ликвидности и обязательств по степени погашения.

Таблица 5. - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения, тыс. руб.

| Активы по степени ликвидности | На 31.12. 2012 г. | На 31.12. 2013 г. | Пассивы по сроку погашения | На 31.12. 2012 г. | На 31.12. 2013 г. | Излишек / недостаток платежных средств | |

| на 31.12. 2012 г. | на 31.12. 2013 г. | ||||||

| А1. Высоко ликвидные активы | 20394 | 2464 | П1. Наиболее срочные обязательства | 472084 | 364664 | -451690 | -362200 |

| А2. Быстро реализуемые активы | 88663 | 70404 | П2. Среднесрочные обязательства | 0 | 2186 | +88663 | +68218 |

| А3. Медленно реализуемые активы | 528362 | 512137 | П3. Долгосрочные обязательства | 93586 | 88405 | +434776 | +423732 |

| А4. Трудно реализуемые активы | 127703 | 177019 | П4. Постоянные пассивы | 199452 | 306769 | -71749 | -129750 |

На основании представленных показателей сделаем соответствующие выводы о соотношении активов по степени ликвидности и обязательство по сроку их погашения. Согласно показателям, представленным в таблице по состоянию на 31.12.2012 года из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 451 690 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае краткосрочные кредиты и займы отсутствуют.

По состоянию на 31.12.2013 года из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется три. Высоколиквидные активы покрывают наиболее срочные обязательства организации всего лишь на 1% В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение выполняется - у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 32,2 раза).

Дата добавления: 2021-04-23; просмотров: 405; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!