Термин «баланс» от латинских слов “ bis” – дважды и “ lanx” – чаша весов

Тема: БУХГАЛТЕРСКИЙ БАЛАНС

Вопросы:

1. Принципы бухгалтерского учета

2. Структура Баланса

3. Типы балансовых изменений

Нормативная база

v  Федеральный закон «О бухгалтерском учете» от 06.12.2011г №402-РФ

Федеральный закон «О бухгалтерском учете» от 06.12.2011г №402-РФ

v Форма Бухгалтерского баланса утверждена приказом Минфина России от 02.07.2010 г. № 66н.

Вопрос 1 Принципы бухгалтерского учета

| Принципы бухгалтерского учета |

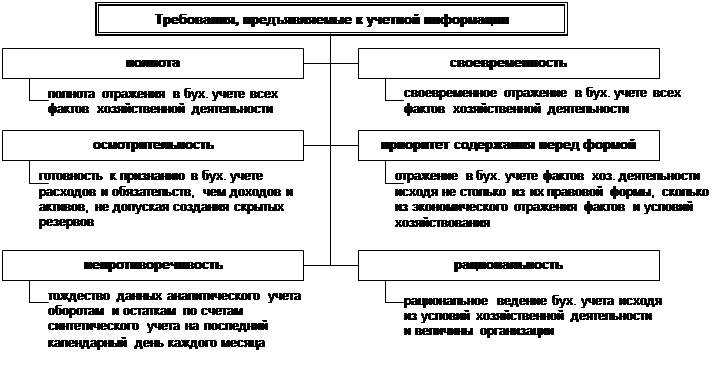

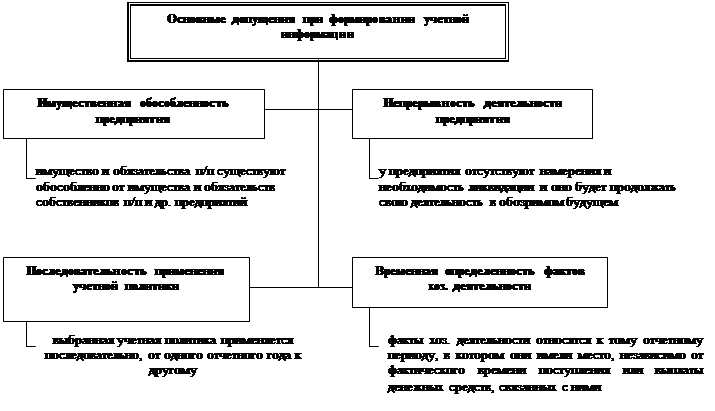

начисления; непрерывности; понятности; существенности; значимости; достоверности и правдивости; объективности; осмотрительности; завершенности; сопоставимости; последовательности; единства денежного измерения; конфиденциальности.

Термин «ПРИНЦИП» от лат. principium – начало, основы. Означает, первое во времени и начальные по степени сложности сведенья об учете.

Основные принципы ведения бухгалтерского учета в РФ

| 1 | Осмотрительность. Данный принцип ведения бухгалтерского учета предполагает выбор оптимальных методов оценки. Это могут быть оценка обязательств, или оценка поступления и выбытия материальных ценностей и т.д. Важно, чтобы активы и обязательства компании оценивались так, что бы данный показатель был максималь но реалистичен. | 7 | Преобладание содержания над формой Правдивое представление хозяйственной операции достигается лишь тогда, когда она учитывается в соответствии с ее сущностью и экономическим содержанием, а не ее юридической формой. Преобладание сущности над формой - принцип, согласно которому операции и прочие события учитываются и представляются в соответствии с их сущностью и экономическим содержанием, а не только с их юридической формой. |

| 2 | Полное освещение. Данный принцип ведения бухгалтерского учета предполагает, что в учете отражаются абсолютно все операции, которые имели место в организации. Сокрытие или неполное раскрытие информации приводит к искажению бухгалтерской отчетности, на основании показателей которой принимаются важные управленческие решения. Кроме того, умышленное или не умышленное искажение данных бухгалтерского учета может привести к уголовным последствиям для ответственных лиц. | 7.1 | Осмотрительность При подготовке финансовой отчетности всегда присутствует элемент неопределенности, например – будет ли получена сомнительная задолженность. Осмотрительность (благоразумие, консерватизм) - это включение некоторой доли осторожности при осуществлении профессионального суждения, необходимого при оценках в условиях неопределенности таким образом, чтобы активы и доходы не были переоценены, а обязательства и расходы – преуменьшены. |

| 3 | Автономность. Данный принцип ведения бухгалтерского учета предполагает, что бухгалтер должен не принимать во внимание имущество собственников предприятия, которое не принимает участия в хозяйственной деятельности организации. То есть, предприятие рассматривается как самостоятельная единица хозяйствования с имуществом, которое отражено на балансе компании. | 7.2 | Полнота Для того, чтобы являться надежной, финансовая отчетность должна быть полной, с учетом ограничений в части существенности и расходов на ее достижение. Какие-либо упущения могут привести к тому, что информация будет вводить в заблуждение. |

| 4 | Последовательность. Данный принцип ведения бухгалтерского учета предполагает ведение бухгалтерского учета по одним и тем же методикам и правилам. Такие правила закреплены в учетной политике предприятия и меняются только в случае изменения отдельных направлений деятельности. Например, организация занялась еще одним видом деятельности, и необходимо скорректировать учетную политику исходя из особенностей такой деятельности. | 8 | Историческая (фактическая) себестоимость. Данный принцип ведения бухгалтерского учета предполагает, что имущество организации должно быть оценено исходя из затрат на их производство и приобретение, то есть из фактических затрат, а не рыночной стоимости такого имущества. |

| 5 | Непрерывность. Данный принцип ведения бухгалтерского учета предполагает, что предприятие циклично работает и закрываться не предполагает. Международные стандарты финансовой отчетности предполагают формирование такой отчетности с учетом того, что предприятие будет работать и в будущем. | 9 | Единый денежный измеритель. Данный принцип ведения бухгалтерского учета предполагает, что все имущество организации и ее обязательства должны оцениваться в одном денежном измерителе. |

| 6 | Начисление и соответствие доходов и расходов. Данный принцип ведения бухгалтерского учета предполагает отражение всех полученных доходов компании за определенный период и расходов, которые относятся к такому периоду. Этот принцип является наиболее важным, так как отражает всю суть бухгалтерского учета. | 10 | Периодичность Данный принцип ведения бухгалтерского учета предполагает, что учет необходимо разделять на определенные периоды (квартал, год). Данный принцип обуславливает формирование бухгалтерской отчетности за такой период и дает возможность проанализировать показатели такой отчетности. |

|

|

|

|

|

|

|

|

|

|

|

|

Вопрос 2. Структура Баланса

Термин «баланс» от латинских слов “ bis” – дважды и “ lanx” – чаша весов

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

| Дата баланса | Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. |

БАЛАНСОВОЕ УРАВНЕНИЕ: А = СК + Об

Где А – активы

СК - собственный капитал

Дата добавления: 2021-04-15; просмотров: 143; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!