Краткая характеристика предприятия.Основные технико-экономические показатели

Содержание

Введение…………………………………………………………………….3

1 Теоретические основы планирования стратегии на предприятии..6-20

1.1. Стратегическое планирование как средство достижения целей предприятия……………………………………………………………6

1.2. Этапы стратегического планирования на предприятии………….8

1.3. Методология планирования стратегии предприятия………..…..15

2 Организация стратегического планирования на предприятии (на примере ООО «Катюша»)…………………………………………………...21-39

2.1. Краткая характеристика предприятия.Основные технико-экономические показатели…………………………………………………...21

|

|

|

2.2. Анализ внутренний и внешней среды предприятия…………….24

2.3. Порядок разработки стратегии на предприятии…………………32

2.4. Оценка и контроль реализации стратегии……………………….37

Заключение………………………………………………………………..40

Список литературы……………………………………………………….43

Введение

В условиях рыночной экономики благополучие и дальнейшее развитие предприятия зависит от умения правильно оценивать состояние и перспективы спроса на производимые или продаваемые ими товары и услуги, максимально допустимый уровень затрат на них, позволяющий при сложившихся на рынке ценах получить прибыль, дающую возможность обеспечить развитие производства и получение дохода всеми его участниками.

|

|

|

Актуальность темы курсовой работы состоит в том, что четкая стратегия и процесс её формулировки (стратегическое планирование) приносит выгоды, как с финансовой, так и с чисто психологической стороны. Применение стратегического планирования позволяет с наименьшими затратами достигнуть эффективности в работе. Стратегическое планирование является важнейшим средством достижения главной цели предприятия, поэтому необходимость стратегического планирования в наши дни не вызывает сомнений.

Разработка стратегии организации начинается с определения основных ориентиров предпринимательской деятельности (так называемой ее философии) и оглашения соответствующего послания, в котором сообщается о ее предназначении (миссии). Исходя из этого, устанавливается форма реализации стратегии и делается ее окончательный выбор.

|

|

|

Философия организации включает в себя следующие элементы: основной замысел, отражающий цели организации, ее стратегию и направленность деятельности; описание организации; философия заказчиков; внутриорганизационная политика; связи с партнерами; отношение с другими организациями. Опыт процветающих организаций, например IBM, свидетельствует, что основной замысел деятельности организации часто имеет большее значение, чем технология, финансовая база и организационная структура.

Предпринимательская философия в сочетании с мотивационной идеей определяет основные направления развития организации. Послание, устанавливающее границы деятельности, обычно публикуется в печати. В нем указывается область деятельности, отвечающая запросам потребителей, описываются рынки сбыта продукции и технология ее изготовления.

Послание также может содержать изложение способов финансирования организации, осуществления инноваций, перечень прав работников и акционеров и т.п.

Принципы и основополагающие моменты предпринимательской стратегии являются неотъемлемой частью "паблик рилейшнс" (общественных связей) организации. Они отражают этику ее менеджмента, которой придается большое значение при установлении ее рейтинга.

|

|

|

Основной замысел и предпринимательская философия необходимы для установления стратегических целей владельцев организации, ее менеджеров, работников, а также для завоевания доверия заказчиков и остальных заинтересованных субъектов с тем, чтобы не возникал конфликт их интересов. Кроме того, стратегические цели крупных организаций должны учитывать влияние общего и непосредственного окружения.

Целью написания работы является анализ построения стратегического планирования на предприятии.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- изучить теоретические основы стратегического планирования предприятия,

- рассмотреть этапы и методы анализа в стратегическом планировании;

- на основе практического материала изучить действующую организационно-правовую структуру, функции отделов и их взаимодействие, перспективы развития предприятия,

- проанализировать маркетинговую деятельность предприятия, внешнюю и внутреннюю среду предприятия,

- выявить слабые и сильные стороны существующей стратегии.

При написании работы были использованы нормативно – правовые акты, регулирующие деятельность торговых предприятий, публикации ученых экономистов и практиков в периодической печати, учебная литература, данные бухгалтерского учета и отчетности предприятия, статистические отчеты, инструктивные материалы и т.д.

1. Теоретические основы организации стратегического планирования на предприятии

1.1. Стратегическое планирование как средство достижения целей предприятия

Процветающее предприятие – это предприятие, занимающее прочные позиции на рынке и получающее устойчивую прибыль от своей деятельности. Эта конечная цель предприятия может быть реализована только через осознание и наиболее полное удовлетворение общественных потребностей или, согласно получившей широкое распространение в теории и практике бизнеса концепции, через создание системы ценностей для трех общественных групп: владельцев предприятия, потребителей его продукции, поставщиков и персонала предприятия. Владельцы предприятия заинтересованы в постоянном и все возрастающем потоке доходов и таком использовании собственных и привлеченных средств, которое увеличивает ценность принадлежащей им собственности. Персонал и поставщики заинтересованы в стабильности предприятия, развитии с ним долгосрочных отношений, благоприятной рабочей атмосфере. Для потребителей наивысшую ценность представляют товары и услуги, удовлетворяющие их по качеству и цене.

Создание ценностей – это функция фирмы. Процесс создания ценностей представляет собой удовлетворение индивидуальных или групповых потребностей, в результате чего предприятие добивается общественного признания своей деятельности. Такое признание, в свою очередь, обеспечивает предприятию возможность расширять производство, наращивать объемы продаж, увеличивать прибыль и в конечном счете укреплять свои рыночные позиции.

Ценность, созданная фирмой для своих потребителей, определяется денежной суммой, которую последние готовы заплатить за ее товары и услуги. Фирма получает прибыль только в том случае, если эта денежная сумма превышает все затраты, необходимые для создания ценности.

Основной инструмент фирмы в создании системы ценностей – это ее долгосрочная стратегия, которая базируется на использовании конкурентного преимущества предприятия. Конкурентное преимущество – это то, что выгодно отличает данное предприятие от его конкурентов и обеспечивает его превосходство на рынке[1].

Стратегическое планирование представляет собой принимаемые руководством действия и решения, которые ведут к разработке стратегий, предназначенных для достижения организацией своих целей. Процесс стратегического планирования – это инструмент принятия управленческих решений. Это одно из средств воспроизведения предприятием предпринимательского поведения. В рамках стратегического планирования решаются следующие основные задачи:

- Распределение ресурсов предприятия, которые ограничены, таких, как дефицитные кадры – управленческий персонал и специалисты, технологии, производственные фонды, финансовые ресурсы;

- Адаптация к внешней среде путем стратегического характера, которые используют благоприятные внешние возможности, противостоят опасностям путем выявления адекватных вариантов деятельности – альтернатив, обеспечивающих приспособление к окружающим условиям;

- Внутренняя координация стратегической деятельности с целью эффективной интеграции внутри предприятия с учетом сильных и слабых сторон предприятия, обеспечение эффективных внутренних операций на предприятии;

- Формирование стратегической организационной культуры путем развития и мышления управленческого персонала и формирования структуры организации, стиля деятельности.

1.2. Этапы стратегического планирования на предприятии

Стратегическое планирование реализуется последовательно в первые шесть этапов стратегического управления, замкнутый цикл которого состоит из восьми основных этапов:

1. Формулировка миссии предприятия;

2. Постановка целей;

3. Оценка и анализ внешней среды;

4. Управленческое обследование предприятия;

5. Анализ стратегических альтернатив;

6. Выбор стратегии;

7. Реализация стратегии;

8. Оценка стратегии[2].

Миссия – это цель, для которой организация существует и которая должна быть выполнена в плановом периоде. Миссия является комплексной целью, она включает как внутренние (например, повышение производительности труда), так и внешние (например, связанные с конкуренцией) ориентиры деятельности фирмы, выражая суть того успеха, которого должна добиться организация.

При выборе миссии не следует путать миссию с необходимостью работать прибыльно. Прибыль – это внутренняя проблема предприятия. Организация – открытая система, она может выжить только за счет удовлетворения потребностей вне её самой. Руководство должно найти ответ на вопросы: кто наши клиенты? какие потребности клиентов можно удовлетворить?[3]

Цели, в отличие от миссии, выражают отдельные конкретные направления деятельности предприятия. Цели организации должны быть утверждены высшим руководством, их достижение должно всесторонне стимулироваться. Цели коммерческой организации могут касаться следующих областей: прибыльность, рынки, производительность, продукция, финансовые ресурсы, производственные мощности, исследования и внедрение новшеств, организационная структура, человеческие ресурсы, социальная ответственность.

Оценка и анализ внешней среды.

Анализ внешней среды – это процесс, посредством которого разработчики стратегического плана оценивают внешние по отношению к организации факторы, чтобы определить возможности и угрозы для предприятия по трем направлениям:

1) изменения, которые воздействуют, могут воздействовать на стратегию;

2) факторы, которые представляют угрозу для текущей стратегии;

3) факторы, которые определяют новые возможности достижения целей предприятия.

В процессе анализа необходимо дать ответы на три конкретных вопроса: 1. положение предприятия в настоящее время; 2. желательное положение предприятия в будущем; 3. меры, необходимые для достижения желаемого положения предприятия.

Внешняя среда предприятия подразделяется на общую и рабочую. Общая среда состоит из элементов, которые не связаны с фирмой напрямую, но оказывают влияние на формирование общей атмосферы бизнеса. Это среда косвенных контактов предприятия. Выделяют следующие основные элементы общей среды: 1) Экономические факторы (инфляция, безработица…). Текущее и прогнозируемое состояние экономики может иметь решающее значение для предприятия; 2) Технологические факторы (возникновение новых товаров, товаров-заменителей, дизайн, прогресс в обслуживании…). Экономический анализ новых технологий должен определять их наиболее перспективные виды и типы, в том числе в сфере производства, проектирования, торговли, связи и т.д.; 3) Политико - правовые факторы (приближение выборов, изменение законодательства, установление минимального уровня зарплаты, регулирование цен, административное воздействие…). Необходимо следить за нормативными документами местных муниципальных, региональных властей и федеральных органов власти и управления, определяющими политику по отношению к предприятиям. 4) Экологический фактор: (охрана окружающей среды, невозобновимость природных ресурсов); 5) Социально – демографические факторы (продолжительность жизни, рождаемость, рост населения по регионам, тенденции расселения, уровень занятости, уровень образования, средняя численность семьи…); 6) Рынки. Изменчивая рыночная среда должна представлять собой область постоянного внимания аналитиков предприятий; 7) Международные экономические отношения. Угрозы и возможности могут быть результатом изменений международных отношений; 8) Социальное положение и социальные ожидания. К ним относятся преобладающие в обществе чувства по отношению к предпринимательству, защите интересов потребителей. Часто социальные факторы создают очень крупные проблемы для предприятия.

Рисунок 1. Процесс формирования и контроля стратегических целей

Для проведения анализа выбирают наиболее значимые для предприятия факторы, которые необходимо отнести к возможностям или угрозам, некоторые факторы можно отнести и к угрозам, и к возможностям одновременно. Когда определены наиболее значимые факторы внешней среды, необходимо получить о них всю необходимую информацию с помощью следующих способов: Сканирование среды (поиск уже существующей информации); Мониторинг среды (отслеживание вновь появляющейся информации); Прогнозирование.

Внутренняя среда организации включает в себя следующие основные элементы: производство, финансы, маркетинг, управление персоналом, организационная структура. Описание внутренней среды организации дает представление о сильных и слабых сторонах деятельности организации, ее внутренних возможностях. Предприятие должно определить круг вопросов по каждому из значимых элементов внутренней среды, затем приступить к поиску информации. Направления сбора информации о внутренней среде:

- Стиль управления (личные качества, знания, навыки руководства);

- Капитал (его размеры, ликвидность, объем долгов);

- Трудовые ресурсы (квалификация работников, размер оплаты труда и т.д.)

- Технология (прогрессивность технологии, степень модернизации, восприимчивость предприятия к новшествам…);

- Организация (структура, ориентация на удовлетворение потребностей клиентов, процесс принятия решений, открытость отношений внутри организации);

- Здания и сооружения (их удобство для работников и клиентов…);

- Рабочая сила (основные рабочие группы, ценности и убеждения сотрудников, личные цели и т.д.)[4]

Основными источниками информации о внутренней среде организации являются личный опыт, деловые отчеты, конференции, докладные записки, работники фирмы, внешние участники и т.д.

По окончании сбора информации проводится анализ элементов внутренней среды, в ходе которого выявляются слабые и сильные стороны предприятия. Результаты анализа так же отражаются в матрице.

Оценка существующей стратегии или управленческое обследование предприятияпроводится для того, чтобы определить соответствие существующей стратегии и возможностей предприятия, а так ее соответствие его интересам, выявить реальные возможности предприятия. Она осуществляется по следующим направлениям:

1. Цели, задачи и общая стратегия;

2. Конкуренция предприятия;

3. Функциональные стратегии: Рекомендуется включать следующие функции: маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, НИОКР, а так же культура и образ организации.

4. Последние действия по реализации стратегии: ценовая и рекламная политика, расширение ассортимента продукции, выход на новый рынок);

5. Определяются показатели успешности действующей стратегии: увеличение или уменьшение доли рынка, изменение рентабельности, динамика объема чистой прибыли и т.д[5].

К инструментам анализа стратегии относятся: формальные модели и количественные методы; а так же самостоятельный творческий анализ, основанный на специфике данной организации, аналитических и интуитивных способностях менеджеров и плановиков.

Стратегический анализ может быть разделен на два основных этапа:

- Сравнение намеченных фирмой ориентиров и реальных возможностей, предлагаемых средой, анализ разрыва между ними.

- Анализ возможных вариантов будущего фирмы, определение стратегических альтернатив.

Разработка комплекса стратегий

За этапом стратегического анализа следует формулирование стратегии, оно нацелено на выбор стратегических альтернатив.

Этапы формирования стратегии: 1) Формирование общей стратегии организации; 2) Формирование конкурентной стратегии; 3) Определение функциональных стратегий фирмы.

Разработаный комплекс стратегий отражается в матрице СВОТ-анализа. Матрица СВОТ- анализа используется для отражения результатов анализа внешней и внутренней среды предприятия. Используя анализ слабых и сильных сторон, можно сосредоточить внимание на своих сильных сторонах и слабых сторонах конкурентов и выявить ключевые факторы успеха. Метод СВОТ – анализа позволяет оценить вероятность каждой из угроз и ту опасность, которую они представляют. Руководство предприятия должно сосредоточить свое внимание на наиболее опасных угрозах, рассчитать уровень рисков и принять меры по их сокращению и предотвращению.

SO- стратегия включает мероприятия, которые нужно провести, чтобы использовать сильные стороны для расширения возможностей.

WO- стратегия содержит мероприятия, которые нужно провести, чтобы преодолеть слабые стороны, используя имеющиеся возможности.

ST- стратегия состоит из мероприятий, при которых можно избежать угроз с использованием сильных сторон.

WT- стратегия содержит мероприятия, которые позволяют преодолеть слабые стороны, чтобы избежать угрозы.

Когда СВОТ – анализ завершен, начинается поиск различных стратегий, которым может следовать фирма, чтобы извлечь максимальные преимущества из имеющихся возможностей. Сначала рассматривается нынешняя стратегия фирмы и проводится «выборочный анализ». На этом этапе определяется, насколько позволила нынешняя стратегия достичь целей, которые были поставлены перед предприятием.

1.3. Методология планирования стратегии предприятия.

При определении стратегических целей, а также выборе вида и типа стратегии применяются разнообразные методы анализа (прогнозирования), подходы и технологии.

В стратегическом управлении анализ портфеля фирмы связан преимущественно с анализом структуры, динамики и качества совокупности и отдельных бизнесов, осуществляемых фирмой. Поэтому методика анализа портфеля фирмы предполагает изучение так называемых стратегических единиц бизнеса (СЕБ)[6].

Однако методы анализа портфеля могут быть применены и к анализу портфеля продукции, имеющей для фирмы стратегический характер. К такого рода продукции может быть отнесена вся основная продукция фирмы, которая реализуется ею на рынке.

Анализ портфеля предполагает использование различных методов. Одним из самых известных методов является так называемая матрица Бостонской консультационной группы, разработанная в 60-х гг. в развитие концепции "кривой опыта", определяющей эффективность функционирования организации от времени.

Данный метод позволяет принимать решение по вложениям, имеющим долгосрочную перспективу, в фирме, производящей различные продукты, находящиеся на разных стадиях жизненного цикла, имеющие различный темп роста и различную долю рынка.

Как и все остальные методы анализа портфеля, этот метод несовершенен, однако идея классификации продуктов в соответствии с долей рынка и темпом роста очень продуктивна.

В виде матрицы раскрывается двухмерное пространство оценки– базовая модель.

В нем размещаются отдельные единицы предприятия. Позиция отдельных единиц позволяет принять решения по выбору стратегии.

Для этого необходимо определение параметров (измерения) матриц анализа портфеля продукции. Это нужно, чтобы иметь ясность в отношении сбора необходимой информации, а также для выбора переменных, по которым будет проводиться анализ портфеля. Например: измерение 1 (доля рынка), измерение 2 (рост доли рынка).

В качестве параметров могут также использоваться “относительная доля рынка”, “издержки”, “прибыльность по отношению к лидеру” и др.

Рисунок 2. Базовая модель портфельного анализа

Построение и анализ матриц (позиционирование СЕБ на матрицах) дает представление о текущем состоянии портфеля продукции фирмы, на основе которого руководство сможет сделать прогнозы по поводу будущего состояния матриц, и, соответственно, по поводу ожидаемого портфеля продукции фирмы[7].

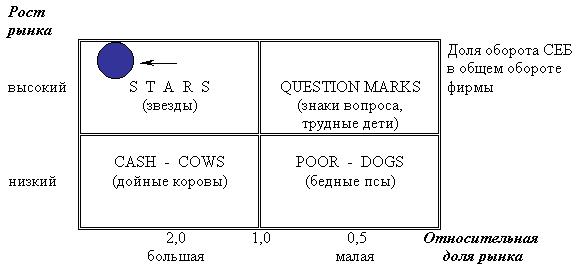

Рисунок 3. Матрица Boston Consulting Group (BCG)

Типовыми моделями портфельного анализа являются:

BCG (Boston Consulting Group) (рис.3) – матрица Бостонской консалтинговой группы “доля рынка – темп роста”.

Она отображает позиции конкретного бизнеса в стратегическом пространстве, которое задается двумя осями:

- горизонтальная – изменение относительной доли конкретного бизнеса по данному конкретному продукту на конкретном рынке данного продукта;

- вертикальная – изменение темпов прироста рынка соответствующего продукта).

Площадь СЕБ (круга) показывает долю СЕБ в общем обороте компании. Модель BCG предлагает типовой набор стратегических решений по конкретным бизнесам в зависимости от их попадания в тот или иной квадрант матрицы (см. табл. 1.3.1)

Таблица 1.3.1 Набор стратегических решений в модели BCG

| Квадрант матрицы | Рекомендуемое решение |

| 1. Звезды | Оберегать и усиливать |

| 2. Дойные коровы | Беречь, жестко контролировать и “доить” (относительный избыток денежных средств направлять на развитие других бизнесов). |

| 3. Трудные дети | Изучать специально (или посредством целевых инвестиций какой-то бизнес попытаться перевести в Звезды, или уже имеющуюся долю рынка сохранить, или данный конкретный бизнес постараться сократить). |

| 4. Собаки | Следует избавляться. |

GE (General Electric)/McKinsey – матрица МакКинзи – многофакторная модель анализа стратегических позиций конкретных бизнесов. По оси Y оцениваются те параметры конкретного бизнеса, которые организации практически неподконтрольны (размер рынка и темпы его роста, особенности конкуренции, требования к технологиям и инвестициям, барьеры входа и выхода, цикличность, воздействия макросреды и др.), по оси Х – которые зависят от организации (относительная доля рынка, разброс по прибыли относительно основных конкурентов, технологические преимущества, маркетинговые преимущества, уровень менеджмента, гибкость и др.). Размер каждого бизнеса (круга) пропорционален объему продаж на данном рынке, доля конкретного бизнеса организации изображается как конкретный сегмент соответствующего круга.

Рисунок 4. Матрица General Electric/МcKinscy & Company

Стратегические рекомендации по позициям модели GE/McKinsey (рис. 4): 1 квадрант – быстро уходить с рынка; 2 квадрант – медленно уходить с рынка; 3 квадрант – извлекать максимальную выгоду или уходить; 4 квадрант – оставаться или медленно уходить; 5 квадрант - извлекать максимальную выгоду или уходить; 6 квадрант – реинвестировать прибыль или извлекать максимальную выгоду; 7 квадрант – инвестировать, реинвестировать, уходить; 8 квадрант – инвестировать, реинвестировать прибыль; 9 квадрант – инвестировать или удерживать позиции[8].

ADL-LC (Life Cycle) (см. рис.5.) – матрица Артура Д. Литтла – многофакторная модель для стратегического анализа диверсифицированных компаний, а также инструмент стратегического управления, который обосновывает принятие решений по стратегиям отдельных бизнесов организаций.

Рисунок 5. Позиции (квадранты) модели GE/McKinsey для выбора стратегических рекомендаций

В методическом плане получение конкретных значений показателя “конкурентное положение” похоже на исчисление показателя “конкурентоспособность” по модели GE/McKinsey.

Рисунок 6. Матрица Артура Д. Литтла (ADL-LC (Life Cycle))

Отличие модели в использовании концепции жизненного цикла. Матрица модели ADL-LC – матрица размерности 5х4, величина круга показывает величину оборота, прибыли или имущества СЕБ.

Итак, в данном параграфе мы рассмотрели сущность стратегического планирования, его значение в развитии предприятия, а так же подробно рассмотрели этапы стратегического планирования: формулировка миссии предприятия, постановка целей, анализ внешней и внутренней среды, управленческое обследование предприятия, анализ стратегических альтернатив, выбор стратегии.

2. Организация стратегического планирования на предприятии (на примере ООО «Катюша»)

Краткая характеристика предприятия.Основные технико-экономические показатели

Общество с ограниченной ответственностью «Катюша» создано и действует на основании решения учредителя от 20 марта 2000г. В соответствии с Гражданским Кодексом Российской Федерации и действующим законодательством. Форма собственности – частная.

Высшим органом управления Общества является Общее собрание Участников. Оперативное управление осуществляет исполнительный директор. Основным видом деятельности Общества является розничная торговля. Она осуществляется через сеть магазинов, расположенных в пос. Тарбагатай,Мухоршибирь,Баргузин,Бичура.

Потребителями предприятия являются покупатели – население.

Главная цель предприятия – улучшение финансового состояния, получение максимально высокой прибыли. Предприятие определяет цели в разных направлениях: положение на рынке, в области использования ресурсов (материальных, трудовых, финансовых), рентабельности подразделений и др. Они подразделяются на экономические и неэкономические.

Философия (базовые взгляды и ценности предприятия – основа для создания системы мотивации) – это повышение культуры обслуживания покупателей.

Миссия и цели предприятия отображены на рис. 1.

Рассмотрим основные технико-экономические показатели ООО «Катюша»

Таблица 2.1.1 Основные технико-экономические показатели ООО «Катюша»

| Наименование показателей | 2016г. | 2017г. | 2018г. | 2018г. / 2017г. в % | |||

| Товарооборот | 39898 | 44 747 | 50071 | 111,90 | |||

| Прибыль (+) или убыток (-) по балансу, тыс. руб. | 165 | 462 | 335 | 72,51 | |||

| Прибыль (+) или убыток (-) от реализации , тыс. руб. | 298 | 390,0 | 524 | 134,36 | |||

| Рентабельность как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, % | 11,22 | 9,85 | 6,85 | 69,54 | |||

| Среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств, тыс. руб. | 2656 | 3957 | 4887 | 123,50 | |||

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 486 | 762 | 552 | 72,44 | |||

| Товарооборот на 1 руб. среднегодовой стоимости основных фондов, руб. | 82,09 | 58,72 | 90,71 | 154,48 | |||

| Среднесписочная численность персонала по основной деятельности , чел. | 73 | 67 | 67 | 100,00 | |||

| Фонд заработной платы персонала по основной деятельности, тыс. руб. | 2066 | 1787 | 1917 | 107,27 | |||

| В том числе премии, единовременные поощрения, начисленные из фонда материального поощрения работникам основной деятельности, тыс. руб. | 37,2 | 33,1 | 185,0 | 558,91 | |||

| Среднегодовой товарооборот по предприятию на одного работника персонала по основной деятельности, руб. | 546,55 | 667,87 | 747,33 | 111,90 | |||

| Коммерческие расходы, тыс.руб. | 8812 | 9825 | 11324,00 | 115,26 | |||

| Затраты на 1р. Товарооборота | 0,221 | 0,220 | 0,23 | 104,75 | |||

| Наличие собственных и приравненных к ним оборотных средств на конец года по балансу, тыс. руб. | 1345 | 1621 | 1732,00 | 106,85 | |||

| Величина заемных средств | 3487 | 3 811 | 4623 | 121,31 | |||

| Величина собственных оборотных средств | 600 | 1 021 | 1322 | 129,48 | |||

| Соотношение собств.средств/заемн.средств | 0,38 | 0,4 | 0,37 | 92,50 | |||

|

|

|

|

|

|

| ||

Как видно из таблицы 2.1.1 , товарооборот продукции в текущих ценах в отчетном периоде составил 50071 тыс. руб., что на 15,1% больше, чем в предыдущем году и на 32,3% больше, чем в предыдущем. С этой позиции ООО «Катюша» можно охарактеризовать как экономически развивающееся предприятие. С этой тенденцией развития, можно сделать положительный прогноз на ближайшие годы в отношении продовольствия.

Разница прибыли по балансу в 2017-2018 году составила 72,51%, а от реализации продукции 134,36% можно сказать, что ООО «Катюша» существенно увеличилась прибыль от реализации продукции и по балансу , на предприятии создана система сбыта готовой продукции, о чем свидетельствуют эти показатели.

Затраты на одного работника в 2018 году выросли на 0,23% что больше чем в 2017 году 0,22% и больше чем в 2016 году 0,22%.

Так же увеличилась величина собственных оборотных средств в 2018 году составила 1322 ,что больше чем в 2017 году 1021.

Среднесписочная численность персонала по основной деятельности осталась не изменой 67 чел. А по сравнению с 2016 года уменьшилась на 6 чел.

Дата добавления: 2021-04-05; просмотров: 158; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!