Читайте также: Как сделать отчет о результатах в Excel?

На начальном этапе задача производителя – увеличение клиентской базы. Когда у товара будет свой покупатель, его нужно удержать, обслужить.

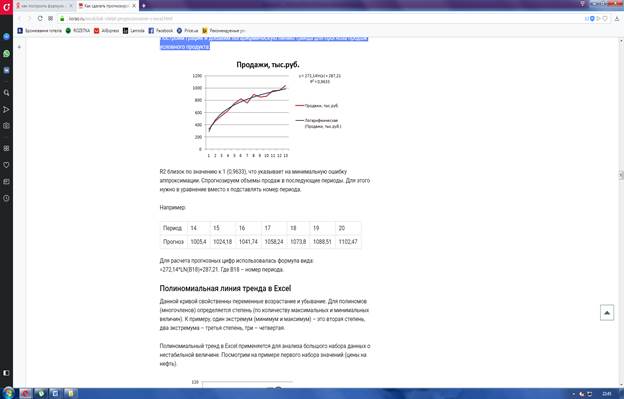

Построим график и добавим логарифмическую линию тренда для прогноза продаж условного продукта:

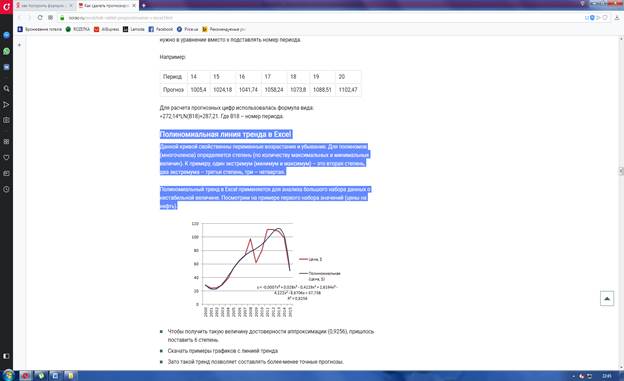

Полиномиальная линия тренда в Excel

Данной кривой свойственны переменные возрастание и убывание. Для полиномов (многочленов) определяется степень (по количеству максимальных и минимальных величин). К примеру, один экстремум (минимум и максимум) – это вторая степень, два экстремума – третья степень, три – четвертая.

Полиномиальный тренд в Excel применяется для анализа большого набора данных о нестабильной величине. Посмотрим на примере первого набора значений (цены на нефть).

· Чтобы получить такую величину достоверности аппроксимации (0,9256), пришлось поставить 6 степень.

· Скачать примеры графиков с линией тренда

· Зато такой тренд позволяет составлять более-менее точные прогнозы.

Приветствую, уважаемые товарищи! Сегодня мы с вами разберем один из субъективных торговых методов – торговля с использованием трендовых линий. Давайте рассмотрим следующие вопросы:

1. Что такое тренд (это важно как отправная точка) 2) Построение трендовых линий 3) Использование в практической торговле

2. Субъективность метода

3. Что такое тренд _________________

4. Прежде, чем перейти к построению трендовой линии, надо разобраться непосредственно с самим трендом. Не будем вдаваться в академические споры и для простоты примем следующую формулу:

|

|

|

Тренд (восходящий) – это последовательность растущих максимумов и минимумов, при этом каждый последующий максимум (и минимум) выше предыдущих. Тренд (нисходящий) – это последовательность падающих (убывающих) максимумов и минимумов, где каждый последующий минимум (и максимум) НИЖЕ предыдущего.

Построение трендовых линий ____________________________

Трендовая линия – это линия, проведенная между двумя максимумами (если тренд нисходящий) или двумя минимумами (если тренд восходящий). То есть, по сути, линия тренда показывает нам, что тренд на графике есть! А ведь его может и не быть (в случае с флетом).

Это самый сложный вопрос! Мне доводилось видеть дискуссии на много страниц только о том, КАК ПРАВИЛЬНО строить линию тренда! А ведь нам надо не только строить, но и торговать по ней…

Что бы построить трендовую линию надо иметь, как минимум, два максимума (нисходящий тренд) или два минимума (восходящий тренд). Мы должны соединить эти экстремумы линией. Важно соблюдать следующие правила при построении линий:

Важен угол наклона линии тренда. Чем более крутой угол наклона, тем меньше надежность. — Оптимально строить линию по двум точкам. Если строить по трем или более точкам – надежность трендовой линии снижается (вероятен ее пробой).

|

|

|

Не пытайтесь построить линию в любых условиях. Если не удается ее начертить, значит, скорее всего, тренда нет. Следовательно, данный инструмент не годится к использованию в текущих рыночных условиях.

1. Данные правила помогут вам правильно строить трендовые линии!

2. Торговля по трендовым линиям ____________________________

3. Мы имеем две принципиально разные возможности: А) Использовать линию как уровень поддержки (сопротивления), что бы войти по ней по направлению тренда

4. Б) Использовать трендовую линию Форекс для того, что бы сыграть на пробой (разворот) тренда.

5. Оба способа хороши, если уметь «правильно их готовить».

Итак, мы построили линию по двум точкам. Как только цена коснется линии, мы должны войти в рынок по направлению существующей тенденции. Для входа используем ордера типа «бай лимит или sell лимит».

Тут все просто и понятно. Единственное, что надо помнить – чем чаще цена тестирует линию тренда, отталкиваясь от нее, тем выше вероятность того, что следующее касание будет пробоем линии!

· Если мы хотим сыграть на слом линии тренда, то надо действовать немного иначе: 1) Ждем касание линии 2) Ждем отскока 3) На образовавшуюся галочку ставим ордер бай-стоп (или sell стоп)

|

|

|

· Обратите внимание на рисунок.

· Мы дождались образования галочки и выставили ордер бай стоп на ее максимум.

Через некоторое время ордер сработал, и мы вошли в рынок. Возникает закономерный вопрос – почему нельзя было войти в рынок сразу?

Дело в том, что мы не знаем, будет ли тестирование трендовой линии успешным или нет. А дождавшись «галочки» мы резко повышаем наши шансы на успех (отсеиваем ложные сигналы).

Субъективность метода _________________________

Кажется все просто? На деле, используя данный метод, мы столкнемся со следующими трудностями: А) Угол наклона линии (всегда можно построить линии тренда имеющие разный наклон. Б) Что считать пробоем трендовой линии (насколько пунктов или процентов цена должна «переломить» линию, что бы считать это прорывом)?

1. В) Когда линию считать «устаревшей» и строить новую?

2. Обратите внимание на рисунок.

Красной линией обозначен один из вариантов начертания. Неопытный трейдер мог так провести линию (и поплатиться за это).

В данном деле важен практический опыт. То есть не удается все свести к нескольким простым правилам построения. Именно поэтому индикатора трендовых линий не существует. Точнее, может и существует, но строит их «криво» и неправильно. Эта техника изначально «заточена» под опыт и мастерство трейдера.

|

|

|

Лично я редко использую линии тренда как самостоятельный инструмент. Но, тем не менее, рассказываю о них по одной простой причине. Дело в том, что многие другие трейдеры используют их. Следовательно, мы (я и вы) должны быть в курсе техник наших конкурентов.

Источник: https://www.amok.ru/kak-v-eksele-sdelat-liniyu-trenda-instrumenty-prognozirovaniya-v.html

Новые вызовы — “старые” решения!?

· Общий алгоритм выполнения прогнозирования

· В целом, процесс прогнозирования можно выполнить соблюдая последовательность расчёта следующих пунктов:

· Выделение трендовой составляющей как функции регрессии от нескольких факторов – обязательный этап прогнозирования;

· Выделение сезонной составляющей в виде сезонных коэффициентов;

· Трендовая и сезонная составляющая комбинируются (с помощью операции сложения или умножения) в единую функцию прогнозирования – виртуальный (не вычислительный) этап;

· Вычисляются прогнозные значения как значения функции «прогнозирования» при будущих значениях факторов.

· “Качество прогноза напрямую зависит от качества построенной модели данных”

· Поэтому для более полного, более точного прогноза необходимо правильно задать исходные данные.

· Таким образом, наш алгоритм преобразуется в более расширенную последовательность выполнения действий:

· Подготовка данных. Этап предварительного анализа имеющихся данных: анализ резко выделяющихся наблюдений, восстановление пропущенных данных, исключение факторов, явно не влияющих на прогнозируемую переменную У;

· Выделение трендовой составляющей – подбор функций, аппроксимирующих трендовую компоненту, и вычисление параметров этих функций, отбор значимых факторов;

· Выделение сезонной составляющей – вычисление сезонных коэффициентов по разностям между фактическими значениями переменной У и вычисленным значениям тренда;

Анализ остатков и отбор моделей. После построения функции прогнозирования (модели данных) проводится статистический анализ остатков – разностей между значениями переменной Y и вычисленным значением функции прогнозирования. На основе анализа остатков отбираются одна или несколько моделей данных, наиболее адекватно представляющих исходные данные;

Вычисление прогнозного значения. На основе отобранных функций прогнозирования вычисляются прогнозные значения.

1. Суть всех реализованных методов сводится к построению функции регрессии («тренда») с дальнейшей ее экстраполяцией на основе данных за последние 6 месяцев.

2. Прогноз производится в несколько этапов

3. Подготовка исходных данных

Построение функций регрессии различными методами

Выбор функции регрессии по условию минимальной ошибки аппроксимации

· Расчёт доверительных интервалов и окончательный прогноз

· Этап №1

· Входные данные для прогнозирования в Excel

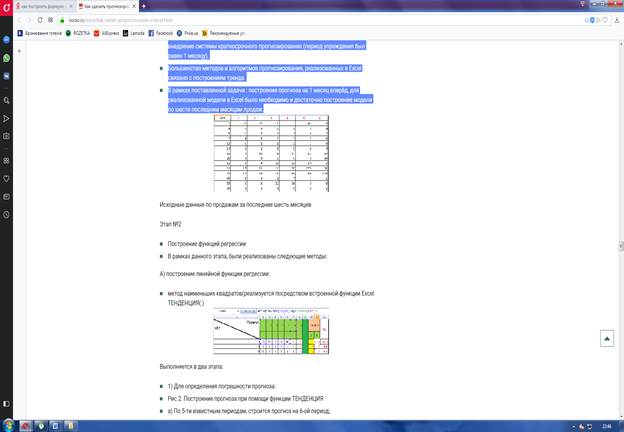

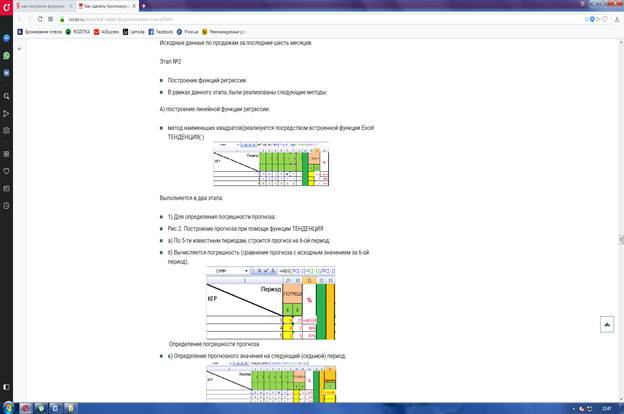

· Надо сказать, что в виду большого ассортимента товаров, находящихся на складах компании, наиболее оптимальным, в плане ведения бизнеса, для компании было внедрение системы краткосрочного прогнозирования (период упреждения был равен 1 месяцу).

· Большинство методов и алгоритмов прогнозирования, реализованных в Excel связано с построением тренда.

· В рамках поставленной задачи : построение прогноза на 1 месяц вперёд, для реализованной модели в Excel было необходимо и достаточно построение модели по шести последним месяцам продаж.

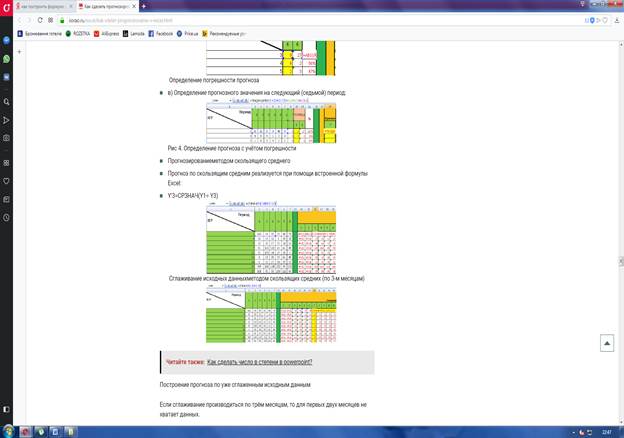

Построение прогноза по уже сглаженным исходным данным

Если сглаживание производиться по трём месяцам, то для первых двух месяцев не хватает данных.

1. Расчёт погрешности методапрогнозирования по скользящим средним

2. После сглаживания исходных данных,воспользуемся отношением:

3. ε = 1/N * Σ |yi – y’i| / yi

4. Поскольку первые два периода сглаженных значений не определяются, расчёт величины погрешности определяется за 4 периода (с 3-го по 6-ой)!

5. Б) Построение нелинейной функции регрессии

6. Метод экспоненциального сглаживания

7. Алгоритм построения функций регрессии:

8. прогнозирование методом экспоненциального сглаживания

Экспоненциальное сглаживание применяется к временным ряда, т.е. тогда, когда фактором, от которого зависит переменная прогнозирования Y, является время t.

· В этом методе сглаживания

· “учитывается «старение» данных – в процессе сглаживания больший вес имеют последние данные”

· При прогнозе данным методом, величина прогноза зависит от значения коэффициента сглаживания α, характеризующий актуальность давности данных(0 < α < 1, чем ближе значение коэффициента к нулю, тем больше влияние именно последних данных).

· Экспоненциальное сглаживание для построения функции регрессии

· Сглаживание производится в соответствии с формулой:

· упрог i = (1 — α)*уi + α*уi-1

· где 0 < α < 1,

· чем больше значение α, тем выше степень сглаживания

· Расшифровка формулы

· i-значение сглаженной равно:

· упрог i = (1 – коэф. сглаживания α) *

· yi-значение не сглаженной +

· α*y(i — 1)-значение сглаженной

· Экспоненциальное сглаживание для прогнозирования

· Прогноз производится по следующей формуле:

· упрог i = (1 — α)*уi-1 + α*уi-1

· где 0 < α < 1,

· Расшифровка формулы

· i-значение сглаженной равно:

· упрог i = (1 – коэф. сглаживания α) *

· y(i -1)-значение не сглаженной +

· α * y(i — 1)-значение сглаженной

· Данный вариант экспоненциального сглаживания позволяет выполнить прогноз по сглаженным данным.

· Однако, здесь надо отметить, что прогнозные значения одинаковы для любого числа периодов, отчитанных вперед

· Основной недостаток – сдвиг вправо графиков сглаженных данных по отношению графика исходных данных

· Алгоритм аппроксимации методом экспоненциального сглаживания:

· Загрузка исходных данных;

· Искусственное «зануление» исходных данных за последний отчётный период;

· Сглаживание пяти исходных данных.

· Сглаживание осуществляется по формуле:

· упрог i = (1 — α)*уi + α*уi-1

· где 0 < α < 1,

· Расшифровка формулы

· упрог i = (1 – коэф. сглаживания α) *

· yi -значение не сглаженной +

· α*y(i — 1) -значение сглаженной

· 4) Поиск коэффициента сглаживания α на искусственно «зануленном» периоде на основе пяти известных периодов (условие — выбор осуществляется при минимальной ошибке прогноза);

· Прогноз на шестой период по пяти известным осуществляется по формуле:

· упрог i = (1 — α)*уi-1 + α*уi-1

· Расшифровка формулы

· i-значение сглаженной равно:

· упрог i = (1 – коэф. сглаживания α)*(i -1)-значение не сглаженной + α*(i — 1)-значение сглаженной

· То есть, уже по шести известным исходным данным, мы делаем прогноз на седьмой отчётный период.

· Изначально, сглаживаем уже шесть исходных периодов, и только затем делаем прогноз на седьмой период.

· Прогноз осуществляется по той же формуле, что мы делали и для прогноза по пяти известным на шестой:

· упрог i = (1 — α)*уi-1 + α*уi-1

· Расшифровка формулы

· i-значение сглаженной равно:

· упрог i = (1 – коэф. сглаживания α)*y(i -1)-значение не сглаженной + α*y(i — 1)-значение сглаженной

Современный бизнес ставит перед нами всё новые задачи. Для решения некоторых из них, особенно в условиях непростой финансово-экономической ситуации как в стране, так и мире в целом, использование классических методов и подходов, порой, бывает недостаточно — необходима разработка новых инновационных методов, подходов и инструментов!

Вы когда-нибудь задумывались, что какой-нибудь общепринятый метод, может являться несовершенным? Что возможно существует некий иной метод, который может показать более высокие результаты?

ПРИМЕР

У Вас может быть прекрасный, во всех отношениях, прогноз — Вы учли практически всё, что только можно было учесть. И вот, наступает момент истины — выясняется, что Ваш конкурент, будучи уже со своим прогнозом, прогнозом столь же прекрасным, смог привлечь большую часть рынка (клиентов), чем Вы и как следствие — показал более высокий результат по продажам. Возможно Вы спросите: “Как же так?”

Здесь нужно понимать, что прогноз прогнозу — рознь. Если нам с Вами необходимо спрогнозировать урожайность яблок или пшеницы на нашем с Вами поле, то это — одно.

1. Об этом, какие необходимо использовать методы, детально написано ниже

2. Если же мы с Вами планируем сделать прогноз продаж, в условиях конкурентной среды, то это — совершенно другое.

3. Отличие подходов заключается в наличии конкурентной среды: если в первом случае (прогноз урожайности) конкурентов нет; то во втором случае — прогноз необходимо делать с учётом возможных действий конкурентов.

4. В мировой практике, нам не удалось найти ответ на вопрос: “Существуют ли программы или инструменты, способные съимитировать поведение конкурентов, конкурентной среды?”

5. Поэтому мы занялись разработкой данного инструмента.

6. “LIM” — пошаговый бизнес-симулятор, реализованный на базе MS Excel.

7. Алгоритм (прошивка) — нейронная сеть, способная выстроить стратегию компании в условиях конкурентной среды.

“Движение вперёд срабатывает как стратегия лишь тогда, когда ты очень точно знаешь, где именно находится это самое вперёд”.

Источник: https://forecast-ing.ru/forecasting_excel_1.html

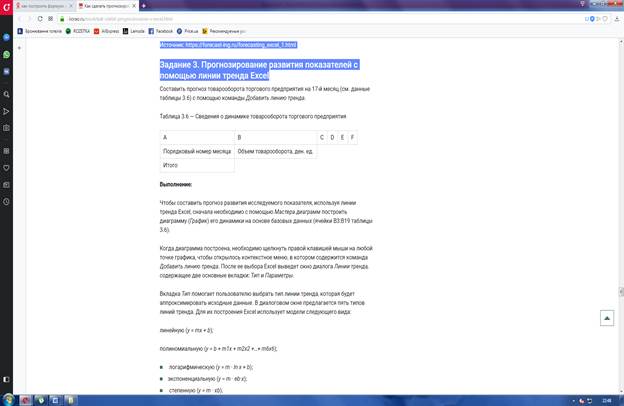

Задание 3. Прогнозирование развития показателей с помощью линии тренда Excel

Выполнение:

Выполнение:

Чтобы составить прогноз развития исследуемого показателя, используя линии тренда Excel, сначала необходимо с помощью Мастера диаграмм построить диаграмму (График) его динамики на основе базовых данных (ячейки В3:В19 таблицы 3.6).

Когда диаграмма построена, необходимо щелкнуть правой клавишей мыши на любой точке графика, чтобы открылось контекстное меню, в котором содержится команда Добавить линию тренда. После ее выбора Excel выведет окно диалога Линии тренда,содержащее две основные вкладки: Тип и Параметры.

Вкладка Тип помогает пользователю выбрать тип линии тренда, которая будет аппроксимировать исходные данные. В диалоговом окне предлагается пять типов линий тренда. Для их построения Excel использует модели следующего вида:

линейную (у = mх + b);

полиномиальную (у = b + m1x + m2x2 +…+ m6х6);

· логарифмическую (у = m · ln x + b);

· экспоненциальную (у = m · еb·x);

· степенную (у = m · хb).

После задания типа линии тренда выделяют вкладку Параметры. Откроется ее окно диалога, в котором пользователь определяет следующие важные моменты:

1. количество прогнозируемых периодов и направление прогноза: вперед или назад;

2. когда выбрана линейная, полиномиальная или экспоненциальная кривая роста, то в поле Пересечение кривой с осью у в точке 0 задается ее у-пересечение: если данное поле обозначить флажком, то Excel будет искать лучшее уравнение кривой, которая на координатной плоскости обязательно должна пройти через начало координат;

3. через установку флажка в соответствующих полях окна диалога пользователь решает, отражать ли на выходной диаграмме уравнение, на основе которого была построена линия тренда, и размер квадрата коэффициента корреляции r2, характеризующий качество аппроксимации.

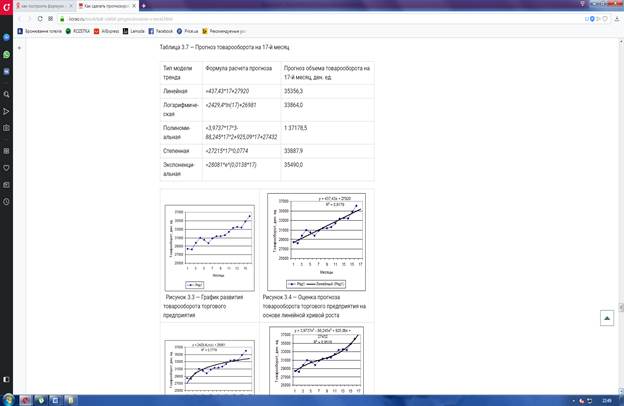

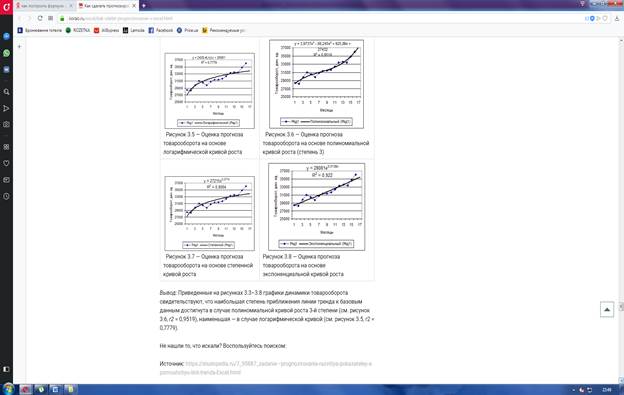

4. C помощью команды Добавить линию тренда составим сразу пять различных вариантов прогноза товарооборота торгового предприятия на 17-й месяц и при этом по r2 оценить общее качество моделей, на основе которых они были получены.

Используя возможности Excel по созданию в ячейках рабочего листа формул, с помощью приведенных на графиках уравнений кривых роста рассчитаем значения прогноза товарооборота на 17-й месяц (таблица 3.7).

Дата добавления: 2021-04-05; просмотров: 58; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!