Виды налогов, уплачиваемых гражданами (физическими лицами) РФ и их краткая характеристика

Сущность налоговой системы РФ, ее уровни и принципы налогообложения.

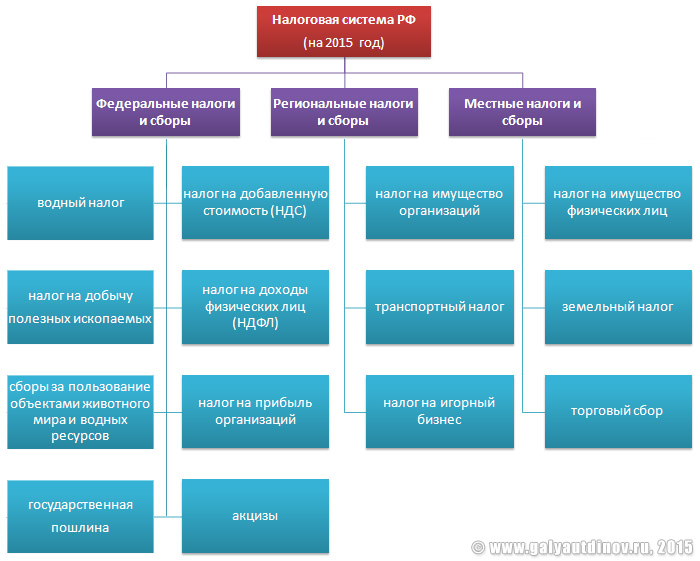

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ и рядом федеральных законов (смотри п. 1 ст. 1 НК РФ).

В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования.

Налоговая система России – это нечто большее, чем просто совокупность налогов и сборов. Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и:

· принципы установления, введения и прекращения местных и региональных налогов;

· основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей;

· права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства;

|

|

|

· формы, виды и методы контроля за соблюдением налогового законодательства;

· информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.).

Уровни налоговой системы РФ:

Современные принципы налогообложения

| Принципы налога | Содержание принципов налога |

| Однократность | - один и тот же объект может облагаться налогом одного вида только один раз за определенный период |

| Централизованное установление | - установление правительством перечня наиболее важных налогов, т.е. регулируется механизм их взимания и распределения |

| Универсальный характер | - независимость налогового давления от форм собственности плательщиков, равный подход к условиям налогообложения любых субъектов; - обязанность отчисления всеми плательщиками равной доли доходов сообразно своей деятельности |

| Постоянность | - налоги должны поступать в бюджет равномерно на протяжении бюджетного года в четко установленные сроки |

| Стабильность | - установление налогов, гарантированно поступающих в бюджет |

| Равномерность | - равномерное распределение налогов в территориальном разрезе с целью обеспечения доходами всех звеньев бюджетной системы |

| Научный подход | - формироваться всех элементов налоговой системы на научной основе |

|

|

|

Важнейшие принципы налогообложения:

- системность, обеспеченная целостностью налоговой системы на базе жесткой централизации управления налогами со стороны государства и на основе соответствующего законодательства, взаимоувязанности разных налогов, исключающей двойное налогообложение с правом выбора в отдельных случаях налогоплательщиком конкретного вида налога или налоговой ставки, при строгом разделении налогов на центральные и местные;

- гибкость налоговой системы, обеспеченная возможностью ежегодно уточнять ставки налогов и осуществлять налоговую политику с учетом изменений политической и экономической конъюнктуры на основании ежегодно принимаемых государством законов;

- социальная направленность налоговой системы, связанная со стимулированием социального и экономического развития страны с учетом таких факторов, как темпы развития, финансовое положение отраслей экономики, уровень инфляции и безработицы, выравнивание экономического развития регионов.

Виды налогов, уплачиваемых гражданами (физическими лицами) РФ и их краткая характеристика

|

|

|

Подоходный (НДФЛ) №1 Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Существуют исключения в виде не облагаемых доходом доходы от продажи имущества, которое было в собственности более трех лет; доходы, полученные в наследство; доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).

Имущественный налог №2 в т.ч. налог на машиноместо. С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3 Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

|

|

|

Земельный налог №4 Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ). Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5 Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК). Водный налог №6 Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации. Сбор за охоту

№7 и вылов рыбы

№8 Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ. Налог для самозанятых

№9 С 1 января фрилансеры наконец получили возможность работать «вбелую» без лишней бюрократии и налоговых переплат. Официальное название — налог на профессиональный доход (НПД). Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан. Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя. Разбираемся, что значит быть самозанятым, в чем это может быть выгодно и что говорят те, кто решил показать свои доходы государству. Чтобы побороть недоверие граждан, закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физлицами, 6% – с ИП и юрлицами. Существуют еще и «косвенные» налоги госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг. акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Виды налоговых вычетов в России. Краткая характеристика налогового вычета на лечение, налогового вычета на обучение, налогового вычета при покупке недвижимости.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

· стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам (ст. 218 Налогового кодекса);

· социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. (ст. 219 НК РФ);

· инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам (ст. 219.1 НК РФ);

· имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам (ст. 220 НК РФ);

· налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами (ст. 220.1 НК РФ);

· налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ);

· профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. (ст. 221 НК РФ).

1. Действующее законодательство позволяет заявить социальный налоговый вычет по расходам на обучение, лечение и благотворительность. (подп. 1, 2, 3 п. 1 ст. 219 НК РФ)

2. Применение социального вычета влечет за собой уменьшение налоговой базы по НДФЛ на сумму понесенных гражданином расходов, в результате чего уменьшается и сумма налога.

3. За применением вычета можно обращаться в ИФНС после окончания года, в котором понесены «социальные» траты. По некоторым видам «социальных» трат гражданин может воспользоваться вычетом через своего работодателя, который станет платить ему зарплату без удержания НДФЛ.

Налоговый вычет на обучение

Социальный налоговый вычет на обучение предоставляется в размере 120 000 рублей. Вычет можно получить не только за свое обучение, но и за обучение своих детей (в т.ч. и приемных, подопечных), а также братьев и сестер.

Чтобы получить налоговый вычет на обучение, необходимо наличие определенных документов. В первую очередь, это договор с учебным заведением и документы об оплате. Если обучается ребенок, то договор может быть оформлен на него, но квитанции обязательно должны быть оформлены на одного из родителей.

В случае обучения детей (в т.ч. и приемных, подопечных) или брата (сестры) к этим документам нужно приложить и копию документа, подтверждающего степень родства и возраст обучаемого. Это может быть, например, свидетельство о рождении (письмо ФНС России от 22.11.2012 № ЕД-4-3/19630@). Дополнительно налоговики могут потребовать справку 2-НДФЛ, копию лицензии образовательного учреждения (если в договоре на обучение не указаны номер и дата выдачи лицензии), а также справку о том, что ребенок обучался по очной форме, если это не прописано в договоре.

Социальный вычет на расходы по обучению можно получить также и через своего работодателя.

Вычет на лечение

Заявить вычет можно по расходам на оплату медицинских услуг, а также на приобретение некоторых лекарств, назначенных лечащим врачом. Для этого необходимо, чтобы конкретная медицинская услуга или лекарство были указаны в специальном перечне, которые утверждены в Постановлении Правительства РФ от 19.03.2001 № 201.

Что касается медицинских услуг, то вычет по ним можно заявить лишь в том случае, если оказывающее их медучреждение (ИП) имеет соответствующую лицензию на осуществление медицинской деятельности. А также это должны быть те медуслуги, что указаны в соответствующем перечне. При этом в отношении медицинских услуг Постановлением Правительства РФ от 19.03.2001 № 201 утверждены два перечня: перечень «обычных» медуслуг и перечень дорогостоящих видов лечения. По дорогостоящему лечению размер вычета не ограничен, а по «обычным» медуслугам ограничен суммой в 120 000 рублей. Аналогичной суммой ограничен и вычет, связанный с покупкой лекарств.

Если вычет заявляется в отношении услуг по лечению, то понадобятся договор с лечебным учреждением (ИП) и справка об оплате медицинских услуг, форма которой утверждены Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001.Также лучше не выбрасывать кассовые чеки, квитанции, дабы потом их предъявить.

Имущественный налоговый вычет

1) Имущественный налоговый вычет предоставляется при покупке квартиры, дома, дачи, земельного участка, или их доли. Максимальная сумма налогового вычета составляет 2 000 000 рублей. Иными словами если вы купили недвижимость, то имеете право получить от государства 13% от суммы вычета, и размер полученного подоходного составит 260 000 руб. Также вычет может производиться с выплаченных процентов, в случае если недвижимость приобретена в ипотеку.

2) Имущественный налоговый вычет в случае продажи имущества ( при продаже квартир, дач, земельных участков) находившихся в собственности налогоплательщика менее трех лет, будет составлять 1 000 000 рублей.

Дата добавления: 2021-04-06; просмотров: 37; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!