Инвентаризация, порядок ее проведения и отражение результатов в бухгалтерском учете.

Документация и первичный учет не могут обеспечить полного отражения в учете фактического движения имущества и его источников (обязательств). В целях обеспечения и достоверности бухгалтерского учета и отчетности на предприятиях производится инвентаризация имущества и финансовых обязательств.

Цели инвентаризации: выявление фактического наличия имущества и сопоставление с учетными данными, проверка полноты отражения в учете обязательств.

При инвентаризации выявляются такие явления, которые не поддаются документальному оформлению (например, естественная убыль товаров, выбытие товаров в результате растрат и хищения, ошибки при измерении и оформлении операций). Ответственность за правильное и своевременное проведение инвентаризации несет руководитель организации (предприятия). Он обязан создать условия, обеспечивающие полную и точную проверку фактического наличия ценностей в сжатые сроки.

Согласно Положению о бухгалтерском учете и отчетности в РФ проведение инвентаризации обязательно:

· При передаче имущества организации в аренду, выкупе, продаже, а также случаях, предусмотренных законодательством,

· При преобразовании государственного или муниципального (унитарного) предприятия;

· Перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводится не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет.

· При установлении фактов хищения или злоупотребления, а также порчи ценностей;

· В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· При ликвидации (реорганизации) организации перед составлением ликвидационного баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

В зависимости от назначения и характера различают плановые и внеплановые инвентаризации. По полноте охвата различают полные, частичные, выборочные и сплошные инвентаризации.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке: основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, подлежит оприходованию и зачислению соответственно на финансовые результаты организации или увеличение финансирования (фондов) бюджетной организации с последующим установлением причин возникновения излишков и виновных лиц; убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации соответственно на издержки производства (обращения) у организации или на уменьшение финансирования у бюджетных организаций.

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При отсутствии норм убыль рассматривается как недостача сверх; недостачà материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства (обращения) у организации или уменьшения финансирования (фондов) у бюджетной организации.

Система нормативного регулирования бухгалтерского учета в РФ

В соответствии с Конституцией РФ бухгалтерский учет находится в ведении государства. Общее методологическое руководство бухгалтерским учетом по поручению Правительства Российской Федерации осуществляется Минфином России. Федеральными законами предоставлено право регулирования отдельных аспектов бухгалтерского учета ЦБ РФ, Федеральной комиссии по рынку ценных бумаг и др. При этом нормы ведения бухгалтерского учета, разрабатываемые этими органами, не должны противоречить нормам, устанавливаемым Минфином России. К разработке национальных стандартов, методических рекомендаций и инструкций подключаются общественные профессиональные организации, и прежде всего Институт профессиональных бухгалтеров (ИПБ)

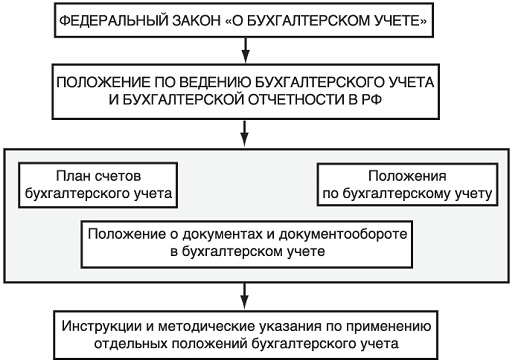

В России четырехуровневая система нормативно- правовых актов.

Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ.

Третий уровень - методические указания, инструкции, рекомендации и иные аналогичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования.

Дата добавления: 2021-07-19; просмотров: 111; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!