Эксплуатационные затраты на оборудование

Экономическая часть

Экономическая целесообразность разработки и внедрения программного обеспечения определяется экономическим эффектом, который будет получен производителями при их реализации и потребителями при их использовании. По величине ожидаемого экономического эффекта принимается решение о целесообразности инвестиций в разработку того или иного программного продукта. По характеру объекта вложений инвестиции в разработку программного обеспечения относят к интеллектуальным инвестициям.

При создании программного продукта важно оценить его себестоимости (затраты на разработку).

6.1Определение стоимости разработки программного обеспечения (ПО) – себестоимости ПО

6.1.1 Расчет трудоемкости разработки программного обеспечения

Затраты времени на разработку ПО определяются эмпирическим путем. Затраты времени включают:

- затраты труда на подготовку и описание задачи - tоп;

- затраты труда на исследование алгоритма решения задачи - tис;

- затраты труда на разработку алгоритма (блок-схем) - tал;

- затраты труда на программирование алгоритма по блок-схеме - tпр;

- затраты труда на отладку программы - tотл;

- затраты труда на подготовку документов по задаче состоят из затрат труда на подготовку рукописей и времени на оформление документов - tд.

Суммарные затраты труда рассчитываются как сумма составных затрат труда по формуле (6.1):

|

|

|

∑t = tоп+ tис + tал + tпр + tотл + tд (6.1)

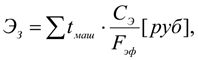

Расчет суммарных затрат времени представлен в таблице 6.1.

Таблица 6.1 - Ориентировочное распределение затрат времени

| Вид работ | Трудоемкость в часах | |

| всего | в том числе машинное время | |

| Подготовку и описание задачи | 15 | - |

| Исследование алгоритма решения задачи | 20 | - |

| Разработка алгоритма | 15 | - |

| Программирование алгоритма | 200 | 200 |

| Отладка программы | 20 | 20 |

| Подготовка и оформление документов | 30 | 30 |

| Итого: | Σt= 300 | Σtмаш = 250 |

В соответствии с данными таблицы 6.1 суммарные затраты труда по разработке программного обеспечения составляют:

∑t = 15 + 20 + 15 + 200 + 20 + 30 = 300 часов. (6.1)

6.1.2 Расчет затрат на разработку программного обеспечения

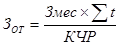

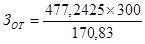

Затраты на оплату труда разработчика ПО определяют по формуле:

(6.2)

(6.2)

где Змес – месячная заработная плата инженера-программиста, руб.;

КЧР – среднемесячная расчетная норма рабочего времени (среднее количество часов работы в месяц в 2020 году при пятидневной рабочей неделе составляет 170,83 часа), час;

– трудоемкость разработки программного обеспечения (таблица 1), час.;

– трудоемкость разработки программного обеспечения (таблица 1), час.;

|

|

|

Месячная заработная плата инженера-программиста включает:

а) оклад;

б) стимулирующие выплаты (надбавки и премии):

в) компенсирующие выплаты (доплаты), которые не учитываются при расчете заработной платы в условиях дипломного проекта.

Оклад рассчитывается по формуле:

Ок= БС×ТК (6.3)

где БС – базовая ставка работников бюджетных организаций, руб.

ТК – тарифный коэффициент, соответствующий разряду работ разработчика ПО.

С 1 января 2021 г. в соответствии с постановлением Совета Министров Республики Беларусь от 28.02.2019 № 138 «Об оплате труда работников бюджетных организаций» расчет оплаты труда инженера-программиста, работающего в бюджетной организации, производится исходя из 4 разряда работ (тарифный коэффициент составляет 1,21). Базовая ставка в 2021 году составляет 195 руб.

Ок= 195*1,21=235,95 руб.

Стимулирующие выплаты:

1) Надбавка за работу в бюджетной организации (70% от оклада):

Нб = 0,70×235,95=165,165 руб.

2) Надбавка за стаж работы в бюджетной организации при стаже работы до 5 лет устанавливается в размере 10% от базовой ставки.

Нс = 0,10*195=19,5 руб.

3) Надбавка за контрактную форму найма (19% от оклада):

|

|

|

Нк= 0,19×235,95=44,83 руб.

4) Премия ежемесячная (5% от оклада):

Пр=0,05×235,95=11,7975 руб.

Таким образом, заработная плата в месяц определяется по формуле

Змес=Ок + Нб + Нс + Нк + Пр (6.4)

где Ок –оклад работника, руб.;

Нб - надбавка за работу в бюджетной организации, руб.;

Нс - надбавка за стаж работы в бюджетной организации, руб.;

Нк - надбавка за контрактную форму найма, руб.;

Пр – ежемесячная премия, руб.

Змес= 235,95+165,165+19.5+44,83+11.7975=477,2425 руб.

Затраты на оплату труда разработчика ПО (формула 2):

= 838,1(руб.)

= 838,1(руб.)

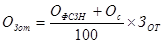

Отчисления от фонда оплаты труда рассчитываются по формуле:

, (6.5)

, (6.5)

где ОФСЗН – отчисления в Фонд социальной защиты населения (ставка отчислений составляет 34% от всех выплат работнику), руб.;

Ос – страхование нанимателя от несчастных случаев на производстве и профзаболеваний (ставка отчислений составляет 0,6% от всех выплат работнику), руб.

руб.

руб.

Затраты на оплату труда с учетом отчислений рассчитываются по формуле:

ФЗП = З ОТ + ОЗот

ФЗП = 838,1+289,9826 = 1128,0826 руб.

Эксплуатационные затраты на оборудование

Стоимость оборудования не включается в себестоимость разработки программного обеспечения, но используется при расчете отдельных статей расходов. При написании программы в качестве оборудования предполагается использовать персональный компьютер, стоимость которого составляет:

|

|

|

= 800,00 руб.

= 800,00 руб.

Суммарная годовая стоимость эксплуатационных затрат  :

:

, (6.6)

, (6.6)

где  - затраты на техническое обслуживание и ремонт оборудования, руб.;

- затраты на техническое обслуживание и ремонт оборудования, руб.;

- годовая стоимость электроэнергии, руб.;

- годовая стоимость электроэнергии, руб.;

- годовые амортизационные отчисления, руб.

- годовые амортизационные отчисления, руб.

Затраты на техническое обслуживание и ремонт (СТО) составляют 3 % от стоимости оборудования:

(6.7)

(6.7)

Сто = 0,03 × 800 = 24 руб.

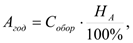

Амортизационные отчисления, процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции в целях аккумуляции денежных средств для последующего полного восстановления. Амортизационные отчисления производятся по установленным нормам амортизации, выражаются, в процентах к стоимости оборудования и рассчитываются по формуле (6.8):

(6.8)

(6.8)

где Cобор – стоимость компьютера;

НА – норма амортизации, которая рассчитывается по формуле 6.9:

, (6.9)

, (6.9)

где Тнорм – нормативный срок службы (для персонального компьютера Тнорм = 5 лет).

На = 100/5 = 20 %;

Агод = 800 × (20/100) = 160,00 руб.

Стоимость электроэнергии вычисляется по формуле (6.10):

, (6.10)

, (6.10)

где M – мощность компьютера, равная 0,1 КВт;

kз – коэффициент загрузки, учитывающий использование оборудования по времени (0,8);

CкВт.ч – стоимость 1 кВт-час электроэнергии (0,32181 руб./кВт для бюджетных организаций по состоянию на май 2021 года);

КС - коэффициент, учитывающий потери в сети (Kc=1,05);

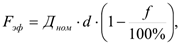

Fэф – эффективный фонд рабочего времени, рассчитывается по формуле (6.11):

(6.11)

(6.11)

где Дном = 257 – номинальное число рабочих дней в 2021 году при пятидневной рабочей неделе;

d = 7,977 – средняя продолжительность рабочего дня в 2021 году, час;

f = 2% – планируемый процент времени на ремонт оборудования.

Fэф = 257 × 7,977 × (1 – 2/100) = 2009,087 час.;

Сээ = 0,1 × 0,8 × 2009,087 × 0,32181 × 1,05 = 54,31 руб.

Таким образом, рассчитав затраты на техническое обслуживание и ремонт оборудования, на материалы и комплектующие и годовую стоимость электроэнергии, суммарная годовая стоимости эксплуатационных затрат составляет:

Сэ = 24,00 + 160,00 + 54,31 = 238,31 руб.

Однако, полученная стоимость эксплуатационных затрат представляет собой годовую сумму затрат. Необходимо их скорректировать в соответствии с временным коэффициентом (так как оборудование будет эксплуатироваться не весь год, а только в течение времени Σtмаш):

(6.12)

(6.12)

где  – суммарная годовая стоимость эксплуатационных затрат;

– суммарная годовая стоимость эксплуатационных затрат;

Fэф – эффективный фонд рабочего времени, час.;

Σtмаш – общее время использования оборудования (таблица 6.1).

Эз = 250× (238,31 /2009,087) = 29,65 руб.

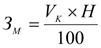

Затраты на материалы включают расходы на бумагу, канцелярские принадлежности и другие материалы, необходимые для разработки ПО. Расчет затрат на материалы осуществляется по нормативу (Н) на 100 строк кода (принимается равным 1,20 руб.), с учетом общего объема команд (Vк), который определяется по факту, исходя из количества команд при разработке ПО. Расчет осуществляется по формуле 6.14:

, (6.14)

, (6.14)

где ЗМ – затраты на материалы, руб.;

Н – норматив затрат на материалы в расчете на 100 команд. руб.

Затраты на материалы, необходимые для разработки ПО, можно рассчитанные по фактическим, понесенным затратам, которые составили 24 рублей.

Накладные расходы, связанные с управлением, организационными расходами и прочими дополнительными затратами, составляют 50% от фонда заработной платы:

Снакл = 0,5 × 1128,0826= 564,0413 руб.

Затраты на сопровождение и адаптацию ПО в рублях, которые определяются по нормативу (10% от полной себестоимости ПО). Суммарные затраты на разработку программного обеспечения считаются как сумма фонда заработной платы и отчислений от него, эксплуатационных затрат, затрат на материалы, накладных расходов, затрат на сопровождение и эксплуатацию ПО.

Себестоимость разработки программного обеспечения представлена в таблице 6.2.

Таблица 6.2 – Затраты на разработку программного обеспечения

| Наименование статей затрат | Обозначение | Сумма, руб. |

| 1. Затраты на материалы | ЗМ | 24,00 |

| 2. Эксплуатационные затраты | ЭЗ | 29,65 |

| 3. Затраты на оплату труда | Зот | 838,1 |

| 4. Отчисления от ФЗП | Озот | 289,9826 |

| 5. Накладные расходы | Снакл | 564,0413 |

| 6. Затраты на разработку ПО без учета расходов на сопровождение и адаптацию | п.1+п.2+п.3+п.4+п.5 | 1745,7739 |

| 7. Расходы на сопровождение и адаптацию | 10% от п. 6 | 174,57739 |

| Затраты на разработку, адаптацию и сопровождение ПО | п.6+п.7 | 1920,3513 |

Дата добавления: 2021-07-19; просмотров: 165; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!