Статистика товарооборота торговли

Один из основных разделов статистики торговли – это статистика товарооборота. Товарооборот представляет собой движение материальных благ в форме купли-продажи товаров из сферы производства в сферу обращения.

В зависимости от роли и значения отдельных актов купли-продажи товаров различают несколько категорий товарооборота, которые представлены в таблице 1.2

Таблица 1.2- Категории товарооборота,

| Вид товарооборота | Трактовка |

| Оптовый товарооборот | продажа товаров предприятиями торговым организациям или одними торгующими организациями другим для их последующей продажи. |

| розничный товарооборот | продажа товаров непосредственно потребителю, в основном населению, а также продажа предприятиям, учреждениям, колхозам товаров, предназначенных для хозяйственных нужд и общественного питания. |

| валовой товарооборот | сумма всех продаж товаров в сфере товарного обращения. |

| чистый товарооборот | однократная сумма продаж товаров, исключающая повторный счет оборотов или, другими словами, чистый товарооборот — это конечная продажа товаров, т. е. товар продан и больше продаваться не будет. |

На пути движения к потребителю товары проходят ряд звеньев, например, из производства поступают на базу, с базы — на другую базу, расположенную в другом районе, затем — в магазин, откуда он будет продан населению. Следовательно, товар может быть продан несколько раз, и каждая такая продажа отражается в учете. Следовательно, чем меньше звеньев проходит товарная масса, тем быстрее удовлетворяются потребности населения, тем меньше издержки обращения, т. е. все виды затрат по обслуживанию процесса товарооборота.

|

|

|

Звенность товаропродвижения и ее статистическое измерение исчисляется по формуле:

(коэффициент звенности без учета изменения товарных запасов):

(1.1)

(1.1)

(коэффициент звенности с учетом изменения товарных запасов):

где ВО — валовой товарооборот; ЧО — чистый товарооборот и — запасы товаров в оптовой сети на начало и конец периода; и — запасы товаров в розничной сети на начало и конец периода.

Статистика оптового товарооборота призвана изучать важный этап движения товаров, начиная от производства и кончая оптовым покупателем.

Главная цель анализа заключается в том, чтобы охарактеризовать уровень выполнения плана поставок товаров поставщиками. Однако относительный уровень (процент) выполнения плана поставки не является достаточным основанием для вывода о выполнении обязательств поставщика перед покупателем [9].

Если товаров поступит меньше, чем это было обусловлено планом, спрос населения не будет удовлетворен, план розничного товарооборота не будет выполнен. Если товары будут поступать в большем количестве, чем их можно реализовать, произойдет затоваривание, товары останутся на полках магазинов. Для нормального функционирования розничной торговли крайне важно точное выполнение условий хозяйственного договора и плана поставки в части объема и ассортиментной структуры поступления товаров.

|

|

|

В выполнение плана поставок по ассортиментным группам засчитывается: по товарам, план поставки которых выполнен и перевыполнен, — поставка по плану; по товарам, план поставки которых не выполнен, — фактический размер поставки [3].

Если план поставки хотя бы по одной ассортиментной позиции не выполнен, общий план поставки товара не будет выполненным. Применяется следующий расчет общего процента выполнения плана поставки с учетом поставки в ассортименте:

( 1.2)

( 1.2)

Основная закономерность развития оптового товарооборота находит отражение прежде всего в деятельности отдельных предприятий и организаций оптовой торговли, в показателях динамики их товарооборота.

Динамика оптового товарооборота характеризуется временными рядами, построенными за ряд истекших лет с учетом изменения цен.

|

|

|

Для анализа динамики поставки широко используется индексный метод. Индексы позволяют не только дать обобщающую характеристику развития оптового товарооборота, но и отражают движение товаров в стоимостной форме с учетом фактически сложившейся структуры поставки. Подобная оценка соответствует экономическому содержанию оптового этапа товарного обращения [6].

Простое сопоставление поставки отчетного периода с поставкой базисного периода в ценах соответствующих лет выражается индексом рыночного фонда:

(1.3)

(1.3)

где в числителе — поставка отчетного периода; а в знаменателе — поставка базисного периода.

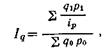

Этот индекс хотя и имеет определенный экономический смысл, так как он показывает динамику стоимости рыночного фонда, все же не отвечает основной цели анализа: он не характеризует динамику поступления товарной массы в розничную торговлю. Необходимо исключить влияние возможного изменения цен, построив индекс рыночных фондов в сопоставимых ценах или иначе — индекс физического объема рыночных фондов:

|

|

|

(1.4)

(1.4)

где в числителе — условная поставка отчетного периода, выраженная в базисных ценах. Этот индекс уже действительно отражает изменение объема рыночных фондов, так как поставка базисного периода и поставка отчетного периода соизмерены по базисным ценам.

Однако этот индекс не универсален, его можно исчислить только в том случае, если статистика располагает данными о поставке товаров в натуральном выражении. Числитель индекса представляет собой произведение количества поставленных товаров (q1) на цены (ро). Но поставка продовольственных товаров учитывается в натуральных единицах, а поставка непродовольственных товаров (за некоторым исключением) — в стоимостных единицах. Поэтому для того, чтобы построить индекс физического объема рыночных фондов непродовольственных фондов, необходимо пересчитать поставку отчетного периода в базисные цены. Такую операцию можно осуществить при помощи индивидуального (группового) индекса цен:

(1.5)

(1.5)

Разделив поставку отчетного периода по каждому товару на индивидуальный индекс цен, получим поставку в ценах базисного периода:

(1.6)

(1.6)

Таким образом, получено значение числителя индекса физического объема поставки. Для удобства принято записывать процесс деления поставки отчетного периода на индивидуальный индекс цен следующим образом:

(1.7)

(1.7)

Тогда индекс физического объема рыночного фонда непродовольственных товаров принимает следующий вид:

(1.8)

(1.8)

Сразу возникает вопрос, каким образом исчислить общий индекс физического объема рыночного фонда всех товаров? Можно последовательно суммировать числители двух исчисленных ранее индексов. Полученная таким образом условная сумма поставки всех товаров соизмерена по ценам одного базисного периода и будет сопоставима со знаменателем общего индекса — суммой поставки базисного периода продовольственных и непродовольственных товаров:

(1.9)

(1.9)

Данный индекс покажет, как изменился объем поставки всех товаров рыночного фонда в сопоставимых ценах, а разность между его числителем и знаменателем покажет абсолютный прирост стоимости поставки за счет, изменения количества поставленных товаров.

Также стоит отметить. что все розничные торговые предприятия и организации в определенные сроки и в установленном порядке представляют отчетность о розничном товарообороте.

Источником сведений о торговой выручке служит товарно-денежный отчет, который представляется всеми торговыми предприятиями и предприятиями общественного питания вышестоящим организациям за каждые 5—7 дней. Этот отчет, в котором перечисляется вся документация по приходу товаров и расходу денежной выручки (накладные, фактуры, квитанции и др.), имеет балансовую форму.

Анализ выполнения плана розничного товарооборота является важным и завершающим этапом статистического исследования розничной торговли. Значение данного этапа статистического анализа розничного товарооборота обусловлено прежде всего тем, что в плане розничного товарооборота заложены и сконцентрированы практически все стороны развития торговли. Именно поэтому планирование и прогнозирование всех остальных показателей торговли опирается на план товарооборота. Не случайно розничный товарооборот является одним из двух плановых показателей, устанавливаемых в централизованном порядке.

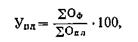

Основным показателем выполнения плана розничного товарооборота является степень (уровень) выполнения плана в процентах (Упл):

(1.10)

(1.10)

где SОф — розничный товарооборот в отчетном периоде в фактически действовавших ценах; SОпл — розничный товарооборот, установленный на отчетный период по плану.

Уровень выполнения плана розничного товарооборота показывает, как справляются торговля в целом, торгующая организация или торговое предприятие с поставленными перед ними задачами по снабжению населения товарами, по вовлечению денежных средств в обращение и, наконец, по реализации товарных ресурсов.

По общему показателю выполнения плана товарооборота всем торгом еще нельзя судить о том, как выполнили план отдельные предприятия торга. Поэтому необходимо определить степень выполнения плана по каждому предприятию торга.

При анализе выполнения плана розничного товарооборота большое значение имеет группировка предприятий по степени выполнения плана, которая позволяет выявить резервы для перевыполнения плана, определить роль отстающих и передовых предприятий в общем объеме товарооборота.

Важное значение имеет определение абсолютного размера перевыполнения (или недовыполнения) плана розничного товарооборота, который должен показать, на какую сумму населению было дополнительно продано (либо недодано) товаров. Величина этого показателя определяется как разность между фактическим и плановым товарооборотом. При сравнении степени выполнения плана и его интенсивности за ряд лет целесообразно использовать показатель абсолютного значения одного процента перевыполнения (недовыполнения) плана розничного товарооборота. Этот показатель определяется как отношение суммы товарооборота, реализованного сверх установленного плана, к величине перевыполнения плана, выраженной в процентах.

Каждая торговая организация ежедневно сдает в Госбанк торговую выручку, которая аккумулируется на соответствующем спецсудном счете. Часть торговой выручки по соглашению с Госбанком расходуется на выплату заработной платы торговым работникам, оплату некоторых издержек обращения, закупку сельскохозяйственных продуктов и стеклопосуды. Следовательно, сумма торговой выручки должна быть меньше розничного товарооборота. Отношение торговой выручки к розничному товарообороту, называется коэффициентом инкассации и выражается в процентах:

(1.11)

(1.11)

Зная коэффициент инкассации, который устанавливается по данным за предыдущий период, и сумму выручки можно исчислить вероятный объем розничного товарооборота. Для этого сумму поступившей в Госбанк выручки нужно разделить на коэффициент инкассации.

Исследование динамики розничного товарооборота необходимо как для характеристики тенденции развития основной деятельности торговой отрасли, так и для анализа уровня торгового обслуживания населения.

Анализ начинается с составления динамических рядов, которые дают возможность исследовать процесс развития товарооборота за соответствующий период времени и использовать для его анализа такие показатели, как темпы роста, абсолютные приросты (Ao = SOi—SO0).

Динамика розничного товарооборота торговой сети государственной и кооперативной торговли анализируется при помощи двух индексов: индекса розничного товарооборота в фактически действующих ценах

(1.11)

(1.11)

и индекса физического объема розничного товарооборота в неизменных ценах

(1.12)

(1.12)

где Sqopo — розничный товарооборот базисного периода; Sq1p1 — розничный товарооборот отчетного периода; ip — индивидуальный индекс цен.

При анализе динамики розничного товарооборота необходимо принимать во внимание изменения цен, которые могли произойти в отчетном году. Снижение или рост цен существенно влияет на размер розничного товарооборота и искажает реальное выполнение плана объема продажи товаров. При сравнении розничного товарооборота в отчетном периоде и в соответствующем периоде предыдущего года надо пользоваться данными в сопоставимых ценах.

Пересчет в сопоставимые цены (базисного периода) производится в данном случае посредством деления товарооборота отчетного периода на индекс цен.

Товары, находящиеся в торговле и обеспечивающие непрерывность товарного обращения, называются товарными запасами.

Объем товарных запасов в торговой сети учитывается на определенную дату. Существует несколько способов учета товарных запасов в розничной сети: инвентаризация, оперативный учет и балансовый метод.

Инвентаризация заключается в сплошном количественном подсчете всех запасов товаров. Производится своеобразная перепись товаров, которые по мере необходимости заново взвешиваются и пересчитываются. Полученные данные в натуральном выражении оцениваются в действующих ценах и сводятся по товарным группам в соответствии с утвержденной номенклатурой. Инвентаризации проводятся, как правило, несколько раз в год, и даты их проведения в различных торговых предприятиях не совпадают. Поэтому для постоянного учета товарных запасов используют другой, менее сложный способ — снятие остатков или оперативный учет, который отличается от инвентаризации тем, что подсчитываются не товары, а товарные места (ящики, мешки, рулоны и т. д.). Естественно, этот учет менее точен, но зато он значительно проще, его можно проводить регулярно на общую для всех магазинов дату (конец квартала).

Третий способ называется книжным или балансовым, так как он основан на использовании балансовой формулы

Зн+П-Р = Зк , (1.13)

где Зн — остатки товарных запасов на начало периода; П — поступление товаров за период; Р — реализация товаров за период; Зк— остатки товарных запасов на конец периода.

Этот способ проще предыдущих, он позволяет обеспечить оперативный учет товаров (раз в месяц, в 15 дней и т. п.), но имеет и существенные недостатки. Во-первых, не ведется оперативный учет продажи отдельных товаров, в балансовой формуле можно использовать лишь данные о сумме товарооборота. Поэтому могут быть получены данные только об общей сумме товарных запасов, без распределения по товарным группам. Во-вторых, нельзя исключить из расчета всякого рода неустановленные потери, и это несколько искажает сумму запасов. Чтобы устранить этот недостаток, данные балансового учета товарных запасов систематически сопоставляют с данными инвентаризации, а данные оперативного учета корректируют по данным балансового учета.

Товарные запасы относятся к числу основных показателей торговли, которые используются для характеристики скорости оборота товаров (оборачиваемости). Скорость оборота товаров измеряется количеством оборотов товаров или продолжительностью одного оборота.

Показатель среднего количества оборотов характеризует, сколько раз товарный остаток сменился новым товарным остатком, и определяется по формуле:

К об=О/3, (1.14)

где Коб — количество_оборотов товаров (раз); О — товарооборот за отчетный период; 3 — средний запас товаров за этот период.

Чем быстрее процесс обращения товаров, тем больше в среднем будет оборотов в данном периоде.

Показатель средней продолжительности одного оборота исчисляется в днях. Этот показатель характеризует число дней, приходящихся в среднем с момента поступления товаров до их реализации. Определяется двумя способами:

1) продолжительность одного оборота (Т) исчисляется в днях путем деления числа дней (Д) в отчетном периоде на найденное число оборотов (Коб) в этом периоде.

2) для определения числа дней продолжительности одного оборота находим сначала средний однодневный оборот (Д[), а затем определяем отношение среднего товарного запаса (3) к среднему однодневному обороту; такое отношение и выражает среднюю продолжительность одного оборота в днях.

Можно применить также объединенное действие для получения показателя средней продолжительности одного оборота.

Таким образом необходимо сделать вывод, что статистика товарооборота считается основным разделом статистики торговли. Она исследует обеспечение розничной торговли товарами, контролирует выполнение планов применения товарных ресурсов по важнейшим товарным группам, исполняет контроль поставок товаров по рыночному фонду торгующим организациям, а также отгрузок товаров из районов производства в районы потребления.

Дата добавления: 2021-07-19; просмотров: 170; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!