Расчет объема безубыточности на 2020 год

Резюме

В настоящем бизнес-плане предлагается разработка и реализация модернизированной системы вентиляции мобильных кабин сельскохозяйственных машин.

Данная система позволяет обеспечить оптимальные параметры микроклимата при работе рабочих, использующих сельскохозяйственную технику.

Разработанная модернизированная система вентиляции может применяться на сельскохозяйственных предприятиях в мобильных кабинах сельскохозяйственных машин.

Данная система имеет более высокие эксплуатационные характеристики, уровень качества и более низкую цену реализации по сравнению с существующими аналогами.

Для разработки и организации производства системы вентиляции необходимы капитальные вложения, в размере 28087,4 тыс. руб., которые будут погашены за два года.

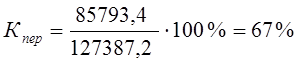

По итогам трех лет производства будет получена прибыль в размере 34863 тыс. руб. Достижение безубыточности возможно при объеме производства и продаж не менее 646 шт. за 2020 год. Запас финансовой прочности в 2020 году составит 61710 тыс. руб., коэффициент запаса финансовой прочности равен 51,5% при нормативе 30%, что свидетельствует о достаточной финансовой устойчивости проекта.

Модель маркетинга объекта бизнеса

Модель маркетинга модернизированной системы вентиляции мобильных кабин сельскохозяйственных машин изображена на рис. 2.1

| 1. По замыслу: повышение уровня качества сельскохозяйственной техники по показателям комфортности и безопасности условий труда |

| 2. В реальном исполнении: производство и реализация модернизированной системы вентиляции в мобильной кабине сельскохозяйственных машин |

| 3. С подкреплением: использование модернизированной системы вентиляции позволяет улучшить микроклимат, снизить нервно-психологическую нагрузку и напряженность анализаторских функций рабочих, осуществляющих трудовую деятельность в мобильной кабине сельскохозяйственной техники |

| 4. Преимущества у потребителей: - повышение безопасности и комфортности условий труда по ряду санитарно-гигиенических и психофизиологических факторов - снижение уровня заболеваемости; - повышение производительности и уровня качества труда вследствие повышение безопасности и комфортности условий труда. |

| 5. Преимущества для производителя: - производство более совершенной системы вентиляции на мировом уровне; - расширение рынка продаж; - повышение финансовой устойчивости предприятия |

| 6. Область применения: сельскохозяйственные предприятия |

|

|

|

Рисунок 2.1 – Модель маркетинга

Исследование и анализ рынка

На основе исследования рынка на сегодняшний день большую часть потребителей модернизированной системы вентиляции в мобильной кабине сельскохозяйственных машин могут составить различные предприятия и организации регионов РФ. Ориентировочный объем продаж показан в таблице 3.1.

|

|

|

Таблица 7.1 – Ориентировочный объем продаж по периодам (шт.)

|

Сегменты рынка | Планируемые объемы продаж по годам | ||||

| 2019 г | 2020 г | 2021 г | |||

| 3 кв. | 4 кв. | 1п/г | 2п/г | ||

| Сельскохозяйствен-ные предприятия Южного федерального округа | 200 | 200 | 400 | 400 | 800 |

| Сельскохозяйствен-ные предприятия Центрального федерального округа | 100 | 100 | 200 | 200 | 400 |

| Сельскохозяйствен-ные предприятия Северо-Западного федерального округа | 100 | 100 | 200 | 200 | 400 |

| Итого: | 400 | 400 | 800 | 800 | 1600 |

4 Производственный план

В таблице 4.1 представлена калькуляция себестоимости модернизированной системы вентиляции в мобильной кабине сельскохозяйственных машин.

Таблица 7.2 – Калькуляция себестоимости модернизированной системы вентиляции

| Показатели | Формула расчета | Сумма, руб. |

| 1 | 2 | 3 |

| Материальные затраты МО | МО | 43290 |

| Основная заработная плата ЗО | ЗО | 4300 |

| Дополнительная зар. плата ДО | ДО = 20% от ЗО | 860 |

| Единый социальный страховой сбор | СВ = 30% от (ЗО+ДО) | 1548 |

| Общепроизводственные расходы Ропр | Ропр = 200% от ЗО | 8600 |

| Общехозяйственные расходы Рох | Рох = 150% от ЗО | 6450 |

| Производственная себестоимость Спроизв | Спроизв = Мо+Зо+До+СВ+Ропр+Рох | 65048 |

| Коммерческие расходы | Комм = 2-5% от Спроизв | 1300,96 |

| Полная себестоимость СП | СП= С произ+Комм | 66349 |

Для определения цены рассчитывается плановая прибыль.

|

|

|

Предположим, что будет обеспечена рентабельность Р=20%, тогда прибыль составит:

П = 66349 ‧ 0,2 = 13269,7 руб.

Определим сумму себестоимости и прибыли по формуле:

Цо = 66349 + 13269,7 = 79618 руб.

Свободная отпускная цена (цена продажи) определяется по формуле:

Цпр=Цо+НДС,

где НДС – налог на добавленную стоимость, НДС=20% от Цо

Цпр = 79618 + 15923,6 = 95541,6 руб.

Примем цену продажи равной Цпр = 95541,6 руб.

Смета затрат на производство и реализацию модернизированной системы вентиляции в калькуляционном разрезе представлена в таблице 7.3.

|

|

|

Таблица 7.3 – Смета затрат на производство и реализацию модернизированной системы вентиляции в калькуляционном разрезе

|

Статьи затрат

| 2019 г. | 2020 г. | 2021 г. | ||

| 3 кв. | 4 кв. | 1 п\г | 2 п\г | ||

| Объем продаж, шт. | 400 | 400 | 800 | 800 | 1600 |

| Материальные затраты МО, тыс.руб. | 17316 | 17316 | 34632 | 34632 | 69264 |

| Основная заработная плата ЗО, руб. | 1720 | 1720 | 3440 | 3440 | 6880 |

| Дополнительная заработная плата ДО, тыс.руб. | 344 | 344 | 688 | 688 | 1376 |

| Единый социальный страховой сбор (30%), тыс.руб. | 619,2 | 619,2 | 3096 | 3096 | 6192 |

| Общепроизводственные расходы Ропр , тыс.руб. | 3440 | 3440 | 6880 | 6880 | 13760 |

| Общехозяйственные расходы Рох , руб. | 2580 | 2580 | 5160 | 5160 | 10320 |

| Коммерческие расходы, тыс.руб. | 520,3 | 520,3 | 1040,7 | 1040,7 | 2081,54 |

| Полная себестоимость СП , тыс.руб. | 26539 | 26539 | 53079 | 53079 | 106158 |

| Прибыль, тыс.руб. | 5307,8 | 5307,8 | 10615,7 | 10615,7 | 21231,5 |

| Объем продаж по оптовой цене, тыс.руб. | 31846,8 | 31846,8 | 63693,6 | 63693,6 | 127387,2 |

Размеры необходимых капитальных вложений приведены в таблице 7.4.

Таблица 7.4 – Размеры необходимых капитальных вложений

| Показатели | 2019 год | 2020 год | 2021 год |

| Затраты на НИОКР и технологическую подготовку производства 5% от Qпр, тыс.руб. | 6184,6 | - | - |

| Затраты на маркетинг 2% от Qпр, тыс.руб. | 1273,8 | 2547 | 5095 |

| Пополнение оборотных средств 10% от М, тыс. руб. | - | 4329 | 8658 |

| Общая потребность в кап. вложениях, тыс. руб. | 28087,4 | ||

Таким образом, общая потребность в капитальных вложениях для реализации проекта составляет 28087,4 руб.

5 Финансовый план

Финансовый план содержит обоснование экономической эффективности затрат, произведенных в связи с организацией производства и реализацией продукции.

Предполагаемые доходы от продаж определяются по формуле:

Q =Цо∙ N ,

где: N – объем продаж по периодам, шт.,

Цо – оптовая цена.

Получаем таблицу доходов и затрат, в результате определяем чистую прибыль по периодам в таблице 5.1.

Таблица 5.1 – Доходы и затраты по выпуску продукции, руб.

| Показатели | 2019г.

| 2020г.

| 2021 год | ||

| 3кв | 4кв | 1 п/г | 2 п/г | ||

| 1. Объём продаж (QПР=Цо∙N), тыс. руб. | 31846,8 | 31846,8 | 63693,6 | 63693,6 | 127387,2 |

| 2. Себестоимость выпуска продукции (С=СП∙N), тыс.руб. | 26539 | 26539 | 53079 | 53079 | 106158 |

| 3. Прибыль от реализации продукции (П=QПР-С), тыс. руб. | 5307,8 | 5307,8 | 10615,7 | 10615,7 | 21231,5 |

| 4.Налог на прибыль НПР (20% от П), руб. | 1061,5 | 1061,5 | 2123,12 | 2123,12 | 4246,2 |

| 5.Чистая прибыль (ПЧ=П-НПР), тыс. руб. | 4246,3 | 4246,3 | 8492,6 | 8492,6 | 16985,2 |

В таблице 5.2 представлен расчет возможности погашения капитальных вложений.

Таблица 5.2 – Расчет возможности погашения капитальных вложений (без учета дисконтирования)

| Показатели | 2014 г. | 2015 г. | 2016 г.

| ||

| 3кв | 4кв | 1 п/г | 2 п/г | ||

| Сумма капитальных вложений, тыс. руб. | 28087 | - | - | - | - |

| Ожидаемая чистая прибыль, тыс. руб. | 4246,3 | 4246,3 | 8492,6 | 8492,6 | 16985,2 |

| Непогашенный остаток капитальных вложений на конец периода, руб. | 23840,7 | 19594,4 | 11101,8 | 2609,2 | - |

| Остаток чистой прибыли на конец периода, руб. | - | - | - | - | 14376 |

Капитальные вложения окупятся за два года.

Расчет объема безубыточности на 2020 год

Для определения объема безубыточности рассчитываются фиксированные (постоянные) и переменные затраты.

Переменные затраты (V) определяют прямым счетом на единицу продукции, к ним условно можно отнести: материальные затраты, заработную плату, единый социальный страховой взнос, дополнительная заработная плата, коммерческие расходы.

| ||

|

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период, а при калькулировании себестоимости единицы продукции эти затраты распределяются на продукцию. К постоянным затратам условно относится: общепроизводственные и общехозяйственные расходы.

| ||

|

Под безубыточностью в разработанном бизнес-плане понимается объем продаж, при котором возможно покрытие всех расходов без получения прибыли.

Расчет достижения безубыточности производится по следующей формуле:

, ,

|

где  - удельный вес переменных затрат в объеме продаж

- удельный вес переменных затрат в объеме продаж

, ,

| ||

| ||

|

Запас финансовой прочности рассчитывается по формуле:

| ||

|

Коэффициент запаса финансовой прочности КЗФП определяется отношением величины запаса финансовой прочности к объему продаж. Он характеризует степень финансовой устойчивости, рекомендуемая нижняя граница – 30% к объему продаж:

| ||

|

График безубыточности на 2020 год приведен на рисунке 5.1

Себестоимость, прибыль, тыс. руб.

|

Опр=127387,2

П =21231

П =21231

V =85793,4

V =85793,4

|

W =20364,6

|

Окр = 61710,9 Опр =127387,2 Объем продаж, тыс.руб.

Рисунок 5.1 – График безубыточности на 2020 год

Таким образом, объем безубыточности на 2020 год составляет 646 изделий.

Дата добавления: 2021-07-19; просмотров: 86; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!