Необхідне устаткування і виробнича потужність

Необхідне основне і допоміжне устаткування, його вартість на 2002.

| Найменування обладнання | Кількість одиниць | Ціна за одиницю, у.о. |

| Основне устаткування: | ||

| Маршрутизатор Sisco 3640 | 1 | 120000 |

| комп’ютер Pentium III | 2 | 1600 |

| DNS-сервер | 1 | 1000 |

| HP NetServer | 2 | 5000 |

| Допоміжне устаткування: | ||

| принтер | 1 | 150 |

| кондиціонер | 1 | 600 |

| меблі | 5000 | |

| Касовий апарат Mini 600 | 1 | 100 |

| комп’ютер | 1 | 1200 |

| РАЗОМ, вартість основного та виробничого устаткування | 141250 |

Постачальники і ціни на сировину й устаткування

Проектується, що основними постачальниками необхідних ресурсів будуть фірми:

1. Інтел-Україна м. Київ;

2. Міротел м. Київ;

3. Алекса-Інтернет м. Київ;

4. Sisco Systems Europe м. Амстердам, Нідерланди;

5. EOL м. Стокгольм, Швеція.

Оцінка можливих витрат виробництва

З метою спрощення розрахунків всі ресурси фірми були умовно поділені на чотири групи: інтернет-доступ, веб-хостинг, веб-дизайн та інтернет-маркетинг. До групи "інтернет-доступ" відносяться всі види доступу до мережі Інтернет. За основну калькуляційну одиницю в групі "веб-хостинг" було взято віртуальний дисковий простір розміром 20 Мб зі всіма сервісами. Основною калькуляційною одиницею в групі "веб-дизайн" є розроблений веб-сайт. До інтернет-маркетингу відносяться послуги реклами в Інтернет.

Розрахунки витрат проводилися виходячи із середніх цін на ресурси у передбачуваних постачальників на момент розробки бізнес-плану в умовних одиницях (доларах США) і перераховувалися в гривні за поточним курсом – 5,5 грн. за 1 долар США.

|

|

|

Калькуляція собівартості доступу до Інтернет.

| Статті затрат | роки | ||||

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| Затрати на одиницю, грн. | |||||

| Сервер, за 1 Мб | 0,19 | 0,19 | 0,19 | 0,19 | 0,19 |

| Зв’язок з супутником, за 1 Мб | 0,08 | 0,08 | 0,08 | 0,08 | 0,08 |

| Конверт із щомісячними billing-рахунками | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 |

| Всього, затрати на матеріали | 0,28 | 0,28 | 0,28 | 0,28 | 0,28 |

| заробітна плата | 0,06 | 0,06 | 0,06 | 0,06 | 0,06 |

| відрахування | 0,02 | 0,02 | 0,02 | 0,02 | 0,02 |

| Разом, технологічна собівартість | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 |

| Побутові витрати | 0,29 | 0,09 | 0,06 | 0,05 | 0,04 |

| разом витрат | 0,65 | 0,44 | 0,42 | 0,42 | 0,42 |

| прибуток | 0,07 | 0,19 | 0,17 | 0,15 | 0,13 |

| ціна без ПДВ | 0,71 | 0,64 | 0,59 | 0,56 | 0,55 |

| ПДВ | 0,09 | 0,07 | 0,06 | 0,06 | 0,05 |

| ціна | 0,80 | 0,71 | 0,65 | 0,62 | 0,60 |

Фінансовий план

Так як планується, що підготовчий етап реалізації проекту складе 6 місяців, то для спрощення таблиць і їхньої наочності підготовчий період у фінансовий план не включається. Витрати на придбання сировини, устаткування і т.д. переносяться на перший місяць запуску проекту, а витрати на придбання устаткування не включаються в план доходів і витрат і план руху коштів. Ці витрати відбиваються в балансовому плані в статтях основних засобів і нематеріальних активів.

|

|

|

У плані доходів і витрат приведені середні ціни на продукцію з урахуванням планового зниження цін і застосування знижок постійним клієнтам.

План доходів і витрат

| Показатели | 2002 | 2003 |

2004 |

2005 | 2006 | ||||||

| Доступ до мережі | Об’єм продаж, тис. год. | 407,67 | 1363,37 | 2003,31 | 2629,35 | 3246,11 | |||||

| ціна, год. | 0,74 | 0,71 | 0,65 | 0,62 | 0,60 | ||||||

| витрати, грн/год | 0,65 | 0,44 | 0,42 | 0,42 | 0,42 | ||||||

| ПДВ, грн/год | 0,09 | 0,07 | 0,06 | 0,06 | 0,05 | ||||||

| Веб-дизайн | Об’єм послуг, тис.у.о. | 0,59 | 1,98 | 2,91 | 3,83 | 4,72 | |||||

| ціна, грн | 122,00 | 122,00 | 122,00 | 122,00 | 122,00 | ||||||

| витрати, грн/у.о. | 112,91 | 110,99 | 110,85 | 110,71 | 110,68 | ||||||

| ПДВ, грн/у.о. | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | ||||||

| Веб-хостинг | Об’єм продаж, тис. Мб | 11,32 | 37,87 | 55,65 | 73,04 | 90,17 | |||||

| ціна, Мб | 10,80 | 10,80 | 10,80 | 10,80 | 10,80 | ||||||

| витрати, грн/Мб | 8,41 | 8,01 | 7,98 | 7,95 | 7,94 | ||||||

| ПДВ, грн/Мб | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | ||||||

| зведені показники

| виручка від реалізації, тис грн. | 907,47 | 2825,19 | 3821,26 | 4883,93 | 5899,70 | |||||

| витрати, тис. грн. | 732,29 | 1621,16 | 2225,00 | 2852,17 | 3462,05 | ||||||

| ПДВ, тис. грн. | 121,63 | 386,32 | 547,63 | 705,61 | 860,31 | ||||||

| прибуток, тис. грн. | 53,55 | 817,71 | 1048,63 | 1326,14 | 1577,34 | ||||||

Загальну рентабельність визначаємо за формулою:

Р = Балансовий прибуток / ВОФ + Вартість оборотних коштів х 100

Визначення рівня загальної рентабельності.

| Показники | роки | ||||

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| балансовий прибуток, тис.грн. | 53,55 | 817,71 | 1048,63 | 1326,14 | 1577,34 |

| середньорічна вартість ОВФ та оборотних засобів, тис.грн. | 318,00 | 340,88 | 413,07 | 332,69 | 351,42 |

| рівень загальної рентабельності | 16,84 | 239,88 | 253,86 | 398,61 | 448,85 |

Високі показники рентабельності активів фірми досягаються за рахунок використання устаткування на умовах фінансового лізингу, платежі по якому відносяться на витрати.

План розподілу прибутку.

| Показники, тис.грн | нормативи відрахувань та ставки податків, % | 2002 | 2003 | 2004 | 2005 | 2006 |

| балансовий прибуток, тис.грн. | Х | 53,55 | 817,71 | 1048,63 | 1326,14 | 1558,51 |

| податок на прибуток | 30 | 16,06 | 245,31 | 314,59 | 397,84 | 467,55 |

| оплата торгового патенту | 0,44 | 0,44 | 0,88 | 1,32 | 1,32 | |

| прибуток, що залишається в розпорядженні підприємства | Х | 37,04 | 571,96 | 733,16 | 926,98 | 1089,64 |

| відрахування в резервний фонд підприємства | 5 | 1,85 | 28,60 | 36,66 | 46,35 | 54,48 |

| відрахування в фонд розвитку підприємства: | ||||||

| з прибутку | 50 | 18,52 | 285,98 | 366,58 | 463,49 | 544,82 |

| амортизаційні відрахування | 90 | 20,25 | 20,25 | 28,91 | 41,89 | 64,26 |

| відрахування в фонд соціального розвитку | 20 | 7,41 | 114,39 | 146,63 | 185,40 | 217,93 |

| відрахування в фонд матеріального стимулювання | 25 | 9,26 | 142,99 | 183,29 | 231,75 | 272,41 |

|

|

|

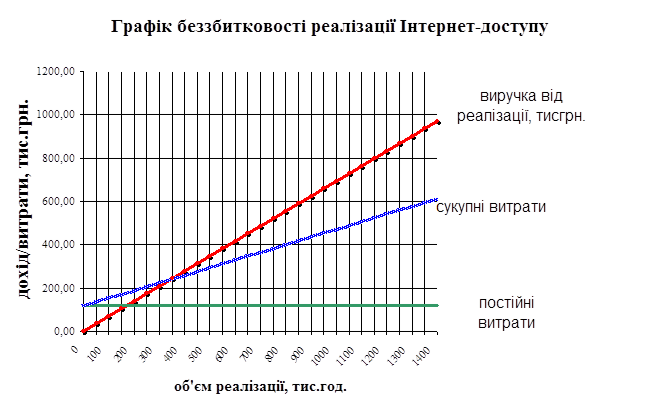

Визначення точки беззбитковості

Рівень беззбитковості по кожному виду продукції визначався, виходячи з найменшого рівня цін без податку на додаткову вартість за формулою:

Q=F/(P-V), де

Q – точка беззбитковості, P – ціна реалізації, F – величина постійних витрат, V – величина змінних витрат на одиницю продукції.

У зв'язку з тим, що при наявності декількох видів продукції, що випускається, на підприємстві розділити витрати на постійні і перемінні дуже складно, то за постійні витрати був прийнятий найбільший планований рівень накладних витрат, розподілений по видах продукції відповідно до частки основної заробітної плати в загальному фонді заробітної плати в 1 році. Саме такий підхід дозволяє визначити скільки продукції кожного виду необхідно продати для досягнення беззбитковості фірми. Також був використаний традиційний підхід при визначенні точки беззбитковості в умовах продажу декількох видів послуг – визначення точки беззбитковості на одну гривню послуг.

Для послуг по Інтернет-доступу беззбитковим рівнем роботи є обсяг у 651,3 тис. год. у рік, що складає приблизно 1784 годин доступу в день. Цей рівень досягається при середньому варіанті на третій квартал, при мінімальному рівні попиту – на другий рік. Причому, скорочення накладних витрат (скорочення витрат на маркетинг і на утримання адміністративно-управлінського персоналу) не дає ефекту, тому що велику частину накладних витрат (60%) займають лізингові виплати за серверне устаткування. Однак, варто взяти до уваги, що при розрахунку використовувалася мінімальна ціна за одну годину – 0,60 грн., у той час як у перший рік роботи планується встановлення ціни в середньому на рівні 0,77 грн. за годину роботи в мережі. При даній ціні беззбитковість підприємства досягається при обсязі виробництва 309,8 тис. годин у рік (848 годин у день). У цьому випадку підприємство досягає точки беззбитковості по середньому варіанті вже в першому кварталі, а по мінімальному – у третьому.

Беззбитковий рівень виробництва інших послуг (85,77 тис. у рік – 234 шт. у день) досягається при середньому обсязі попиту в другому кварталі, при мінімальному – у третьому кварталі першого року.

Дата добавления: 2020-12-12; просмотров: 60; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!