Этапы инкассо при международных расчетах

Происхождение денег. Эволюция форм денег.

Важным открытием в исследовании природы денег стало доказательство их товарного происхождения. Действительно, развитие обмена происходило путем смены следующих форм стоимости.

1. Простая, или случайная, форма стоимости соответствовала ранней ступени обмена между общинами, когда он имел случайный характер: один товар выражал свою стоимость в другом, противостоящем ему товаре. Маркс писал, что эта форма не так проста, как кажется на первый взгляд, поскольку уже здесь имеются два полюса выражения стоимости товара. На первом — товар, выражающий свою стоимость, товар, играющий активную роль (относительная форма стоимости); на втором полюсе — товар, который служит материалом для выражения стоимости первого товара. Он играет пассивную роль и находится в эквивалентной форме. Таким образом, относительная и эквивалентная формы — два полюса выражения стоимости товара.

Эквивалентная форма стоимости имеет ряд особенностей:

· потребительная стоимость товара-эквивалента служит формой проявления своей противоположности — стоимости товара;

· конкретный труд, содержащийся в товаре — эквиваленте, служит формой проявления своей противоположности — абстрактного труда;

· частный труд, затраченный на производство товара-эквивалента, служит формой проявления своей противоположности — непосредственно общественного труда.

2. Полная, или развернутая, форма стоимости связана с развитием обмена, вызванного первым крупным общественным разделением общественного труда — выделением скотоводческих и земледельческих племен. В связи с этим в обмен включаются многочисленные предметы общественного труда, а каждый товар, который находится в относительной форме стоимости, противостоит множеству товаров-эквивалентов. Существенный недостаток данной формы стоимости состоит в том, что в связи с множеством товаров-эквивалентов стоимость каждого товара не получает законченного выражения.

3. Всеобщая форма стоимости. Дальнейшее развитие товарного производства и обмена привело к выделению из товарного мира отдельных товаров, играющих на местных рынках роль главных предметов обмена (соль, меха, скот и др.). Особенность этой формы стоимости заключается в том, что роль всеобщего эквивалента не закрепилась еще ни за одним товаром, ив разное время ее попеременно выполняли различные товары.

4. Денежная форма стоимости характеризуется выделением в результате дальнейшего обмена одного товара на роль всеобщего эквивалента. Такая роль с развитием обмена и созданием мирового рынка закрепилась за благородными металлами — золотом и серебром — в силу их естественных свойств (качественная однородность, количественная делимость, сохраняемость и портативность). С этого времени весь товарный мир разделился на две части; на «товарную чернь» и особый товар, играющий .роль всеобщего эквивалента, — деньги.

Таким образом, сущность денег заключается в том, что это — специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента.

Сущность денег выражается в единстве трех свойств;

· ♦ всеобщей непосредственной обмениваемости;

· ♦ кристаллизации меновой стоимости;

· ♦ материализации всеобщего рабочего времени.

Следовательно, деньги, возникшие из разрешения противоречий товара, являются не техническим средством обращения, а отражают глубокие общественные отношения.

В своей эволюции деньги выступают в виде металлических (медных, серебряных и золотых), бумажных, кредитных и нового вида кредитных денег — электронных денег.,

Бумажные деньги. Они являются знаками, представителями полноценных денег. Исторически бумажные деньги возникли из металлического обращения и появились в обороте как заместители ранее находившихся в обращении серебряных или золотых монет.

Объективная возможность обращения заместителей действительных денег возникла из особенностей функции денег как средства обращения, где деньги являются посредником в обмене товаров. Превращение возможности в действительность представляет собой длительный исторический процесс, который охватывает следующие этапы:

I этап — стирание монет, в результате чего полноденная

монета превращается в знак стоимости;

II этап — сознательная порча металлических монет государ

ственной властью, т.е. снижение металлического содержания

монет с целью получения дополнительного дохода в казну;

III этап — выпуск казначейством бумажных денег с прину

дительным курсом с целью получения эмиссионного дохода.

Для внедрения в обращение ничего не стоящей бумажки государство прошло огромный путь между выпуском первых монет (Лидия, VII в. до н.э.) и первых бумажных денег (Китай, XII в. н.э., Европа и Америка — XVII—XVIII вв. н.э.). В России бумажные деньга (ассигнации) были введены в 1769 г. В современный период бумажные деньги в виде казначейских билетов сохранились лишь в 10 странах (США, Италия, Индия, Индонезия и др.).

4 Сущность бумажных денег (казначейских билетов) заключается в том, что это — денежные знаки, выпускаемые для покрытия бюджетного дефицита и обычно не разменные на метала, наделенные государством принудительным курсом.

Следовательно, особенность бумажных денег состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом, а потому приобретают представительную стоимость в обращении, выполняя роль покупательного и платежного средства.

Эмитентом бумажных денег является казначейство. Государство использует выпуск бумажных денег для покрытия своих расходов. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска (расходы на бумагу и печатание) образует эмиссионный доходу являющийся существенным элементом государственных доходов.

Экономическая природа бумажных денег такова, что исключает возможность устойчивого бумажно-денежного обращения. Во-первых, выпуск бумажных денег не регулируется потребностью товарооборота в деньгах; во-вторых, отсутствует механизм автоматического изъятия излишка бумажных денег из обращения.

Поскольку бумажные деньги выпускаются для финансирования государства, покрытия бюджетного дефицита, размеры их эмиссии зависят от потребностей государства в финансовых ресурсах, а не от потребностей товарного и платежного оборота в деньгах. Потребности оборота в деньгах могут остаться неизменными или даже уменьшиться, но потребности государства в денежных средствах возрастают, например, вследствие роста военных расходов. Таким образом, увеличение бумажноденежной массы обычно означает чрезмерный выпуск бумажных денег.

Бумажные деньги непригодны к выполнению функции сокровища, и излишек их не может сам уйти из обращения. Попав в обращение, бумажные деньги застревают в каналах обращения, переполняют их и обесцениваются. Следовательно, неустойчивость присуща бумажным деньгам по самой их природе.

Таким образом, Особенностями бумажных денег являются их неустойчивость и обесценение, которые могут быть вызваны следующими причинами;

♦ избыточный выпуск в обращение;

♦ упадок доверия к правительству, которое выпустило деньги;

♦ неблагоприятный платежный баланс.

Наиболее типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией. Однако обесценение бумажных денег может быть связано с угрозой свержения государственной власти и утратой населением доверия к ней, а также с неблагоприятным платежным балансом и падением курса национальной валюты.

Кредитные деньги. Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром контрактов становятся кредитные деньги, которые принадлежат к высшей сфере общественно-экономического процесса и управляются совершенно другими законами.

Непосредственная форма товарного обращения есть Т—Д—Т, т.е. превращение товара в деньги и обратное превращение денег в товар. Для обращения товаров из их среды выделяется специфический товар, наделяемый денежными функциями. В условиях развитого капиталистического производства, когда повсеместным становится не обращение товара, а обращение

капитала, последний также выделяет из своей среды часть капитала, которой придаются денежные функции.

При простом товарном производстве обращение отделено от производства, и товары находят общественное признание лишь благодаря превращению их в деньги. При капиталистическом производстве, которое характеризуется формулой Д—Т—Д', обращение — лишь один из моментов производства. Товару в данном случае нет необходимости получать общественное признание только через деньги. Он находит его в самом процессе производства, выступая как капитал, являющийся общественным отношением. Деньги выражают здесь общественную связь, которая сложилась прежде, чем они начали функционировать.

По мере развития обращения денежная форма становится все более мимолетной. Одновременно товары все в большей степени получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. Поэтому заключающееся в них рабочее время уже в процессе производства начинает выступать как общественно необходимое, вследствие чего товары оказываются способными соотноситься друг с другом уже на этой ступени, а не после предварительного их приравнивания к денежному товару в обращении. Таким образом, кредитные деньги возникают тогда, когда капитал овладевает самим производством и придает ему совершенно другую, чем раньше, измененную и специфическую форму. Они вырастают не из обращения, как товар-деньги в докапиталистической формации, а из производства, из кругооборота капитала.

Поскольку основным объектом меновых отношений при капитализме становится не товар, как таковой, а товарный капитал, то роль денег выполняет не денежный товар, а денежный капитал. Следовательно, не деньги выступают в форме денежного капитала, а денежный капитал — в форме кредитных денег.

Кредитные деньги прошли следующую эволюцию: вексель, акцептованный вексель, банкнота, банковские депозиты, чек, электронные деньги, кредитные карточки.

Вексель — письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель — тратта) об уплате обозначенной на нем суммы через определенный срок. Простой и переводный векселя — это разновидности коммерческого векселя. Имеются также финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег; их разновидностью являются казначейские векселя (здесь должником выступает государство). Дружеские векселя выставляются друг на друга с целью последующего учета их в банке. Бронзовые (или дутые) векселя — долговые обязательства, не имеющие реального обеспечения. Характерными особенностями векселя являются:

♦ абстрактность — на векселе не указан вид сделки;

♦ бесспорность — обязательная оплата долга вплоть до принятия принудительных мер после составления акта о протесте;

♦ обращаемость — передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств.

Циркулярная сила векселя возрастает по мере увеличения числа передаточных надписей. Но такие векселя имели ограниченное обращение из-за недостатка информации о платежеспособности жирантов. Ограниченность векселя была преодолена при помощи банковского акцепта векселей, которые получили платежную гарантию со стороны крупных банков.

Однако несмотря на это, использование векселя имеет свои границы: во-первых, вексель обслуживает только оптовую торговлю; во-вторых, и в оптовой торговле сальдо взаимных требований погашается наличными деньгами; в-третьих, в вексельное обращение вовлечен ограниченный круг лиц, уверенных в платежеспособности векселедателя и индоссантов (жирантов).

24 июня 1991 г. было принято постановление Президиума Верховного Совета РСФСР «О применении векселей в хозяйственном обороте России». 26 сентября 1994 г. было принято постановление Правительства РФ «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца бланков простого и переводного векселя». 11 марта 1997 г. принят Федеральный Закон «О переводном и простом векселе».

Банкнота — обязательство банка. В настоящее время банкнота выпускается центральным банком. Она отличается от векселя и от бумажных денег.

Банкнота от векселя отличается:

♦ по срочности — вексель представляет собой срочное

долговое обязательство (3—6 мес), банкнота — бессрочное

долговое обязательство;

♦ по гарантии — вексель выпускается в обращение отдель

ным предпринимателем и имеет индивидуальную гарантию;

банкнота выпускается в настоящее время центральным банком

и имеет государственную гарантию.

Классическая банкнота (т.е. разменная на металл) отличается от бумажных денег:

♦ по происхождению — бумажные деньги возникли из функции денег как средства обращения, банкнота — из функции денег как средства платежа;

♦ по методу эмиссии — бумажные деньги выпускает в обращение министерство финансов (казначейство), банкноты — центральный банк;

♦ по возвратности — классические банкноты по истечении срока векселя, под который они выпущены, возвращаются в центральный банк; бумажные деньги не возвращаются, а «застревают» в обращении;

♦ по разменности — классическая банкнота по возвращении в банк разменивалась на золото или серебро, бумажные деньги всегда были неразменными.

Механизм свободного размена банкнот (классических) на золото или серебро исключал избыточное количество банкнот в обращении и их обесценение. С прекращением размена банкнот на золото из двойного обеспечения банкнот (золотого и кредитного) отпало золотое обеспечение, а вексельное сильно ухудшилось, так как вексельный портфель центрального банка все больше наполняется казначейскими векселями и обязательствами.

Следовательно, современные банкноты не размениваются на золото, но в известной степени сохраняют товарную природу, или кредитную основу, однако они подпадают под закономерности бумажно-денежного обращения.

Необходимо выделить три канала эмиссии современных банкнот:

♦ банковское кредитование хозяйства, которое обеспечивает связь денежного обращения с динамикой воспроизводства общественного капитала;

♦ банковское кредитование государства, когда банкноты эмитируются взамен государственных долговых обязательств;

♦ прирост официальных валютных резервов в странах с активным платежным балансом (ФРГ, Япония и др.).

Чек как кредитное орудие обращения появился позже, чем вексель и банкнота, с созданием коммерческих банков и сосре-

доточением способных денежных средств на текущих счетах.

Это — разновидность переводного векселя, который вкладчик

выписывает на коммерческий или центральный банк

Впервые чеки возникли в Англии в 1683 г. Чек — письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет.

Существуют следующие виды чеков:

именные — выписанные на определенное лицо без права передачи;

ордерные — составленные на определенное лицо» но с правом передачи другому лицу по индоссаменту;

предъявительские — по которым обозначенная сумма выплачивается предъявителю чека;

расчетные — используемые только при безналичных расчетах;

акцептованные — по которым банк дает акцепт, или согласие, произвести платеж определенной суммы, и др.

Экономическая природа чека состоит в том, что он., во-первых, служит средством получения наличных денег в банке; во-вторых, выступает средством обращения и платежа; в-третьих, является орудием безналичных расчетов.

На основе чеков возникла система безналичных расчетов, при которой большая часть взаимных претензий погашается, и платеж производится по сальдо, без участия наличных денег. Особенно это характерно для расчетов между клиентами одного банка. При расчетах между клиентами разных банков чек выписывается (на сумму сальдо) на центральный банк или на расчетную палату.

Бурное развитие чекового оборота, рост операций по инкассации чеков породили хроническую нехватку банковского персонала и увеличение издержек на обработку чеков. Так, в США в послевоенный период количество выписываемых чеков возрастало ежегодно на 7—8%, а издержки до их обработке превышали 11 млрд долл. в год.

В 50-е гг. начался поиск более экономичных форм платежей, который значительно усилился в 60—70-е гг. благодаря внедрению в банковскую сферу достижений научно-технического прогресса. Впервые в США в 1959 г. Бэнк оф Америка ввел в действие полностью автоматизированную электронную установку для обработки чеков и ведения текущих счетов. Затем последовало внедрение более совершенных поколений ЭВМ, что

позволило подключить к ЭВМ многих абонентов с помощью дистанционных устройств — выносных пультов-терминалов.

Механизация и автоматизация банковских операций, переход к широкому использованию ЭВМ способствовали возникновению новых методов погашения или передачи долга с применением электронных денег. Например, в США в 70-х гг. была создана система платежей на электронной основе, получившая название системы электронных переводов денежных средств — ЕФТС (Electronik Funds Transfert System). Такая система, по мнению американских экономистов (Лукет и др.), представляет собой переход на качественно новую ступень эволюции денежного хозяйства.

На базе внедрения ЭВМ в банковское дело возникла возможность замены чеков кредитными карточками. Это — средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Кредитная карточка применяется в розничном торговом обороте и сфере услуг. В настоящее время используются в основном четыре вида кредитных карточек: банковские, торговые, карточки для приобретения бензина, карточки для оплаты туризма и развлекательных мероприятий. Но наиболее распространенным видом являются торговые карточки.

2. Сущность и свойства современных денег.

Деньги и их функции. Деньги – это финансовый актив, который служит для совершения сделок – покупки товаров и услуг.

Активом называется все, что обладает ценностью. Активы делятся на реальные и финансовые. Реальные активы – это вещественные (материальные) ценности: оборудование, здания, мебель, бытовая техника и т. п. Финансовые активы – это ценности, представленные ценными бумагами.

Финансовые активы делятся на денежные (деньги) и неденежные (ценные бумаги – акции и облигации). Ценность неденежных финансовых активов заключается в том, что они приносят доход: акции – в виде дивиденда, а облигации – в виде процента. Ценность денег заключается в их высокой ликвидности, т. е. способности обмениваться на товары и услуги.

Ликвидность (от англ. liquid – жидкий, текучий) – это способность актива быстро и без издержек обмениваться на любой другой актив, реальный либо финансовый, или превращаться в принятое в экономике платежное средство. Свойством ликвидности обладают все активы (и реальные, и финансовые), однако у разных активов степень ликвидности разная. Наименьшей ликвидностью обладают реальные активы, поскольку их продать сложнее, чем, например, ценные бумаги. Что же касается финансовых активов, то наибольшей ликвидностью обладают денежные финансовые активы, поскольку в рыночной экономике только деньги могут обслуживать сделки и являются универсальным законным платежным средством (например, нельзя купить хлеб в булочной, отдав взамен акцию или облигацию). Свойством абсолютной ликвидности обладают наличные деньги.

Сущность денег лучше всего проявляется через выполняемые ими функции. Таких функций четыре: 1) средства обращения; 2) единицы счета; 3) средства платежа; 4) запаса ценности.

1. В качестве средства обращения деньги являются посредником в обмене товаров, в совершении сделок. Все покупается и продается за деньги. Альтернативой денежному обмену выступает бартер – обмен товара не на деньги, а на другой товар. Однако бартер связан со значительными издержками. С одной стороны, это потеря времени и усилий (т. е. альтернативные издержки), а с другой стороны, это прямые трансакционные издержки (издержки по совершению сделки), к которым относятся, например, издержки «стоптанных башмаков».

Для осуществления обмена товара на товар необходимо выполнение условия, которое известный английский экономист прошлого века, один из основоположников теории предельной полезности и математической школы в экономической теории Уильям Стенли Джевонс назвал «двойным совпадением желаний». Человек, желающий приобрести какой-либо товар, должен найти такого продавца этого товара, который взамен согласился бы получить то, что производит данный человек. Двойное совпадение желаний – ситуация крайне редкая. Например, сапожник, желающий купить хлеб, должен найти булочника, которому в обмен на продаваемый им хлеб нужны сапоги. Заболевший художник должен найти аптекаря, который согласится отдать ему лекарства в обмен на картины. А преподаватель макроэкономики, желающий сделать себе модную прическу, должен найти парикмахера, готового предоставить эту услугу за прослушивание лекции, например по теории денег. Поиски могут длиться долго и не увенчаться успехом. Но при этом время будет потрачено, а башмаки стоптаны. Поэтому бартер является крайне неэффективной и нерациональной формой обмена. Деньги – величайшее изобретение человечества. Появление денег в качестве посредника в обмене сняло проблему двойного совпадения желаний и ликвидировало издержки обмена. Любой товар можно продать за деньги и на полученную сумму купить любой другой товар. Это свойство быстро и без издержек обмениваться на любой товар или услугу (свойство ликвидности) определяет ценность денег и делает функцию денег как средства обращения наиболее важной.

2. Функция единицы счета означает, что деньги являются измерителем ценности всех товаров и услуг. Как масса измеряется в килограммах, расстояние – в метрах, а объем жидкости – в литрах, так ценность (стоимость) измеряется определенным количеством денег. Пока не появились деньги, стоимость каждого товара должна была измеряться в установленных количествах всех других товаров, производимых в экономике. Причем человеку, желающему купить чужой товар или продать свой товар, необходимо было знать все эти пропорции обмена, например, сколько «стоит» хлеб в сапогах, коровах, топорах, столах и т. д. При денежном обмене такая необходимость исчезает. Достаточно знать лишь, на какое количество денег может быть обменен каждый товар. Ценность товара, выраженная в деньгах, называется ценой. Таким образом, в качестве единицы счета деньги используются людьми для установления цен товаров и услуг.

Единицей счета выступает денежная единица страны – национальная валюта (рубль в России, доллар в США, фунт стерлингов в Великобритании, тугрик в Монголии и т. п.). В условиях высокой инфляции покупательная способность денег падает, национальная валюта обесценивается. Это означает, что величина «измерителя» уменьшается, следовательно, затрудняются расчеты по экономическим сделкам, поэтому в качестве дополнительной единицы счета может выступать более стабильная денежная единица другой страны (например, доллар в России) или условная денежная единица (у. е.).

Для того чтобы деньги выполняли функцию единицы счета, они не обязательно должны иметься в наличии. Достаточно мысленно приравнять стоимость товара или услуги к определенной сумме денег.

3. Функция средства платежа проявляется при использовании денег для оплаты отложенных во времени платежей (уплате налогов, выплате долгов, получении доходов). Отличие этой функции от функции средства обращения заключается в том, что использование денег в качестве посредника в обмене предполагает одновременное движение товаров и денег, в то время как при выполнении функции средства платежа: а) либо движение товаров и движение денег по времени не совпадают, например при коммерческом кредите, который представляет собой кредит под товары (по принципу «утром – стулья, вечером – деньги»); б) либо нет движения товаров, а есть только движение денег, например при банковском кредите, выплате заработной платы, получении трансфертов и т. д.

Функцию средства платежа деньги могут выполнять постольку, поскольку они сохраняют свою ценность во времени, а это есть четвертая функция денег.

4. Деньги представляют собой запас ценности, так как они являются финансовым активом, обладающим ценностью. Эта ценность, как уже отмечалось, состоит в их ликвидности, их покупательной способности, в том, что на них в любой момент можно купить любой товар, услугу или ценную бумагу. В неинфляционной экономике ценность денег сохраняется, не меняется во времени и используется людьми для переноса покупательной способности из настоящего в будущее. На одну и ту же сумму денег можно купить одно и то же количество товаров и через год, и через пять лет. Поэтому деньги могут использоваться как средство сохранения ценности, т. е. как средство накопления. В условиях инфляции деньги теряют свою ценность, их покупательная способность уменьшается. Когда общий уровень цен растет, то на одну и ту же денежную сумму можно купить все меньше товаров. Накапливать обесценивающиеся деньги становится бессмысленно. И функцию запаса ценности начинает выполнять не национальная валюта, ценность которой падает, а стабильная валюта другой страны, ценность которой сохраняется во времени. Кроме того, деньги не являются самым привлекательным финансовым активом, который следует держать на руках, поскольку они не приносят дохода. При этом существуют доходные финансовые активы, например акции, приносящие доход в виде дивиденда, и облигации, обеспечивающие процентный доход.

Вся сумма активов (реальных – недвижимости, произведений искусства, антиквариата и др. и финансовых – акций, облигаций, денег), которыми обладает человек, составляет его богатство, и деньги являются лишь частью этого богатства.

Все функции денег взаимосвязаны и взаимообусловлены. Деньги используются для совершения сделок, поскольку они служат единицей счета и измеряют ценность всех товаров, а это возможно постольку, поскольку деньги сами обладают ценностью, являясь финансовым активом, т. е. они сохраняют свою ценность во времени и поэтому могут использовать как средство платежа (меры отложенных платежей). Однако наиболее важной функцией денег все же является функция средства обращения, поскольку она отличает денежные финансовые активы от неденежных.

3. Общая характеристика функций денег

Функции денег — это концентрированное выражение их роли в хозяйстве.

Деньги располагают таким разнообразным набором свойств, что возникает необходимость их классифицировать, выделив целый ряд функций. Каждая из функций денег описывает более или менее однородный круг экономических операций, выполняемых с помощью этой функции. При этом следует иметь в виду, что деньги — это не сумма функций, и выполняя какую-либо одну функцию, они сохраняют свое единство и содержат в себе все остальные функции.

Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение.

Возникновение функций денег в процессе их эволюции можно представить следующим образом:

· I этап. Деньги как мера стоимости. Исторически первая функция денег. В качестве меры стоимости деньги являются унифицированным измерителем стоимостей всех товаров.

· II этап. Деньги как покупательное средство.Деньги как покупательное средство представляют собой средство обращения.

· III этап. Деньги как средство платежа.В функции денег как средства платежа возникает временной лаг (несовпадение во времени) между продажей товара и получением денег за него. В этих условиях объективно создаются условия для такого экономического явления, как кредит.

· IV этап. Деньги как средство распределения.В распределительной функции денег есть только их движение от их владельца к получателю. В этой функции состоит объективная экономическая предпосылка для возникновения государственных финансов.

· V этап. Деньги как средство накопления и сбережения.Процесс сбережений и накоплений — необходимый элемент современной экономики.

· VI этап. Деньги как мера обмена одной валюты на другую.В функции мировых денег деньги способствуют валютному обмену, созданию платежного баланса, образованию валютного курса.

В качестве меры стоимости деньги выделялись из мира товаров для выполнения роли всеобщего эквивалента. Будучи мерой стоимости, деньги выступают как универсальный измеритель стоимостей всех других товаров. В деньгах находят выражение товары, услуги, производственные затраты, индивидуальные и общие потребности, объем производства на уровне предприятий и всего национального хозяйства; богатство, доходы, долги — все имеет денежную оценку. Современные деньги имеют свойство соизмерения не только в статике, но и в динамике.

Покупательное средство — также одна из исторически первых функций денег. В этой функции деньги обслуживают процесс купли-продажи. Эту функцию называют средством обращения, поскольку деньги в этом случае обслуживают непрерывный процесс оборота товаров, услуг, ценных бумаг и т. д. Данная функция связана с процессом купли-продажи, т. е. с превращением товара в деньги.

В ходе реализации товаров может возникнуть разрыв во времени между передачей товара покупателю и получением денег от него. Продавец в этом случае представляет покупателю так называемую отсрочку платежа или кредит. Когда деньги все же поступают продавцу, то они выполняют функцию средства платежа. Деньги в этом случае гасят образовавшийся долг, обслуживают не только кредит, но и выплату заработной платы, а также все другие виды авансовых платежей.

Распределительная функция денег, исторически возникнув после появления таких функций, как средство обращения и средство платежа, состоит в том, что один независимый экономический субъект передает другому определенную сумму денег, не требуя взамен никакого эквивалентного возмещения. Именно на этой денежной функции базируется госбюджет, распределение прибыли предприятий, социально-экономические системы современных государств

В функции сбережений и накоплений деньги используются не для обращения, а для создания самостоятельной формы богатства. От этого зависит весь инвестиционный процесс, т. е. экономический рост; развитие банковской системы, фондового рынка, страховых, пенсионных и прочих финансовых фондов.

Деньги всегда обслуживали не только национальную экономику, но и мирохозяйственные связи. Роль валютной функции денег постоянно возрастает, особенно в условиях глобализации мировой экономики и финансов. Создаются коллективные валюты, например, евро

4. Деньги в функции средства накопления. Виды накоплений: денежные и неденежные

Накопление денег — двойственный по своим социально-экономическим последствиям процесс.

Золотые и серебряные слитки, став универсальными деньгами, способствовали быстрому развитию товарно-денежных отношений и создали новый феномен этих отношений — накопление денег. Это явление товарно-денежного хозяйства имело не только экономические последствия (быстрый рост экономики), но и социальные: расслоение общества на богатых и бедных и дальнейшее усиление этого разрыва.

Социально-экономические последствия накопления денег, как процесса товарно-денежных отношений

ЭКОНОМИСЕСКИЕ

ПОЗИТИВНЫЕ

· Облегчают товарно-обменные сделки;

· Способствуют росту производства;

· Экономический рост отдельных регионов и стран приводит к появлению мирового хозяйства

Глобализация мирового хозяйства;

НЕГАТИВНЫЕ

Усиление полюсности в экономике (богатство и бедность);

СОЦИАЛЬНЫЕ

ПОЗИТИВНЫЕ

Накопление денег на государственном и регионального уровне создает общественные фонды (бюджеты и пр.), которые финансируют неимущие слои населения и относительно выравнивают социально-экономические перекосы;

НЕГАТИВНЫЕ

Расслоение общества (обогащение одних и разорение других);

Деньги и их функции. Деньги – это финансовый актив, который служит для совершения сделок – покупки товаров и услуг.

Активом называется все, что обладает ценностью. Активы делятся на реальные и финансовые. Реальные активы – это вещественные (материальные) ценности: оборудование, здания, мебель, бытовая техника и т. п. Финансовые активы – это ценности, представленные ценными бумагами.

Финансовые активы делятся на денежные (деньги) и неденежные (ценные бумаги – акции и облигации). Ценность неденежных финансовых активов заключается в том, что они приносят доход: акции – в виде дивиденда, а облигации – в виде процента. Ценность денег заключается в их высокой ликвидности, т. е. способности обмениваться на товары и услуги.

5. Деньги в функции средства платежа и средства обращения: сходства и различия.

Функция денег как средства платежа. Деньги в качестве средства платежа имеют специфическую, не связанную со встречным движением товаров схему движения (Т-ДО-Т): товар – срочное долговое обязательство – деньги.

Функция денег как средства обращения. При прямом товарообмене (товар на товар) купля и продажа совпадали во времени и разрыва между ними не было. Товарное обращение включает два самостоятельных акта, разделенных во времени и пространстве. Роль посредника, позволяющего преодолеть разрыв во времени и пространстве и обеспечить непрерывность процесса производства, выполняют деньги. К особенностям денег как средства обращения следует отнести реальное присутствие денег в обращении и кратковременность их участия в обмене. В связи с этим функцию обращения могут выполнять неполноценные деньги – бумажные и кредитные.

6. Характеристика роли денег. Изменение роли денег в процессе эволюции экономической системы.

Роль денег в современной экономике - огромная специальная тема, которую в настоящей книге всерьез разрабатывать не приходится. Однако диспаритет финансов России и всего остального мира все-таки следует хотя бы иллюстрировать: массовое поступление средств информатизации из-за рубежа обязывает менеджера ИС оценивать финансовую ситуацию, связанную с поставщиками, по крайней мере, на уровне тенденций.

Здесь важно иметь в виду, что деньги перестали играть только роль зеркала реального сектора экономики. Накапливаясь со временем, они обособились, приобрели собственную силу и стали играть совершенно самостоятельную роль в мировых экономических процессах. Возник самостоятельный и независимый рынок финансовых ресурсов, процессы в котором протекают по своим собственным законам. Формирование и концентрация финансовых ресурсов, т.е. в конце концов свободных денег, в тех или иных странах и регионах отражают глобальные процессы мировой экономики.

Вопрос о мировом лидере обострился уже к середине 80-х гг. Очевидным претендентом на эту роль была Япония. Возросшая к тому времени роль денег и мирового капитала давала тому все основания: денежный центр перемещался в Японию; лидирующие позиции в середине 90-х гг. занимают японские банки; более того, первые в мире 8 банков - японские.

Сложившаяся ситуация - итог длительного периода. В течение нескольких десятилетий экономика Японии имела рост 5-8% в год, причем в сбережения уходило до 70% доходов. Многие годы Япония субсидировала своими капиталами весь мир. Только прямые зарубежные инвестиции за 1980-1997 гг. составили 515 млрд долл. Тем не менее лидером мировой экономической системы Японии пока стать не удалось.

Российских банков среди лидеров нет. В тысячу крупнейших мировых банков попадали (до кризиса) несколько российских банков. Число их достигло в 1998 г. восьми; крупнейший из них, Сбербанк России, располагался в третьей сотне, другие занимали места гораздо дальше.

В связи с отсутствием ясного стратегического направления вложений финансовых средств, накопленные в мире, свободные деньги ринулись в некий «виртуальный мир» операций с бумажными активами. Мобильность денег стала невероятной:

1,5 трлн долл. - обычный ежедневный объем сделок на валютных биржах, годовой объем операций на валютном рынке на порядок превышает объем мирового ВВП и на два порядка -потребность в операциях с валютой для совершения внешнеторговых сделок.

На операции с ценными бумагами приходится почти такая же сумма: свободные деньги ищут приложения и находят его в виде акций компаний. Как следствие, имеет место рост спроса на акции прежде всего преуспевающих компаний, что приводит к стремительному повышению курсов акций «голубых фишек» и их рыночной цены. Так, за один только 1997 г. стоимость компаний IBM, Intel и Microsoft выросла по сравнению с 1996 г. в два раза при вполне умеренном и обычном росте объема продаж их продукции и продолжает расти. Эти процессы характеризуются специалистами как разогрев или даже перегрев экономики избыточными деньгами, которые называют то фиктивными, то виртуальными.

7. Денежный оборот: понятие и структура.

Денежный оборот есть проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате труда и, соответственно, денежных доходов населения, направленных на потребление.

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Таким образом, сменяя форму стоимости, деньги находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Денежное обращение — достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

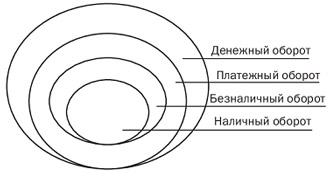

В России так же, как и в других странах, для обслуживания платежей используются не только наличные деньги, но и безналичные расчеты, которые в настоящее время являются преобладающими. Совокупность всех платежей в наличной и безналичной формах, при которых деньги выполняют функции средства обращения, средства платежа и накопления, за определенный период времени составляет денежный оборот страны. Последний опосредует товарный и нетоварный обороты, а также перераспределительные операции. Согласно экономическому содержанию понятия денежного оборота можно выделить его составляющие и построить взаимосвязанную, внутренне субординированную структуру денежного оборота (рис. 2.1).

Рис. 2.1. Структура денежного оборота

Платежный оборот представляет собой совокупность платежей с использованием денег в качестве средства платежа. Он включает все безналичные и часть налично-денежных платежей, связанных с оплатой труда, налоговыми сборами, покупкой ценных бумаг, лотерейных билетов и т.н.

Безналичный денежный оборот - это часть совокупного денежного оборота, заключающегося в использовании безналичных расчетов путем записей по счетам в банках и зачетов встречных требований. В странах с развитой рыночной экономикой он превышает 90% всего совокупного денежного оборота, в России его доля несколько меньше.

Налично-денежный оборот - это часть совокупного денежного оборота, когда наличные деньги используются как средства обращения и платежа. Он включает все платежи, осуществляемые наличными деньгами, за определенный период времени (год, квартал, месяц). Постоянно повторяющийся кругооборот наличных денег формирует налично-денежный оборот. Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, а также между отдельными гражданами на товарных и продуктовых рынках, частичные расчеты с финансово-кредитной системой, в ограниченных размерах — платежи между предприятиями. Предельный размер расчетов наличными деньгами между юридическими лицами установлен равным 60 тыс. руб.

Выпуск наличных денег в обращение является довольно сложным процессом, который охватывает различные стороны деятельности Центрального банка РФ. Он состоит из нескольких этапов:

· составление прогноза потребности в наличной денежной массе для бесперебойного проведения расчетов;

· изготовление денежных знаков и их защита от фальсификации;

· организация резервных фондов денежной наличности;

· транспортировка денежной наличности в регионы РФ;

· собственно выпуск денег в обращение.

Налично-денежный оборот начинается в Центральном банке РФ. Наличные деньги переводятся из его резервных фондов в оборотные кассы (ГРКЦ или РКЦ). Из последних они направляются в операционные кассы коммерческих банков для выдачи клиентам — юридическим или физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению) и таким образом поступают в обращение.

Часть наличных денег из касс предприятий и организаций может использоваться для расчетов между ними, если стоимость покупки не превышает предельной суммы платежа, установленной в законодательном порядке. Но большая их часть передастся населению в виде различных видов денежных доходов — заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.

Население также использует наличные деньги для взаиморасчетов, но их большая часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, приобретение ценных бумаг и лотерейных билетов, арендные платежи, уплату штрафов, пени, неустоек и т.д. Таким образом, наличные деньги от населения поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций, прежде всего предприятий торговли и услуг.

Следовательно, выпуск наличных денег в обращение и изъятие их из него происходят постоянно. Они поступают в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Но поскольку одновременно клиенты сдают наличные деньги в операционные кассы банков, то их общее количество в обороте может и не увеличиваться. Поэтому-то и различают понятия «выпуск денег» и «эмиссия денег».

8. Организация эмиссии наличных денег в РФ: соотношение централизации и децентрализации.????????

Сфера использования наличных денег в основном связана с доходами и расходами населения и включает:

· расчеты населения с предприятиями розничной торговли и общественного питания;

· оплату труда и выплату других денежных доходов;

· внесение денег населением во вклады и получение денег из банка;

· выплату пенсий, пособий, стипендий, страхового возмещения;

· выдачу кредитными организациями потребительского кредита;

· оплату ценных бумаг и выплату доходов по ним;

· коммунальные платежи, уплату населением налогов в бюджет.

Таким образом, наличные деньги используются для кругооборота товаров и услуг, для расчетов, непосредственно не связанных с движением товаров и услуг. Налично-денежное обращение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляют, как правило, центральные банки, в отдельных странах и казначейство. Между предприятиями и организациями, по общему правилу, налично-денежный оборот незначителен.

В странах с развитой рыночной экономикой и банковской системой доля расчетов наличными деньгами во всем платежном обороте составляет 3-8%. Это достигается путем перевода заработной платы на банковские счета. В США заработную плату наличными деньгами получает менее 1% населения, в Англии — до 10%, в Канаде — 5%. Все расчеты населения за товары и услуги осуществляются посредством чеков и различных платежных карт.

В настоящее время сфера наличного оборота России необоснованно широка. Если в начале рыночных реформ она достигала 1/4, то теперь превышает 40%.

Основные причины расширения налично-денежного оборота:

· экономический кризис;

· кризис наличности;

· кризис неплатежей;

· замедление расчетов;

· недостаточно организованная система межбанковских расчетов;

· сознательное сокращение прибыли в целях ухода от налогов и расширения наличных платежей за пределами банков.

Резкое расширение наличного оборота ведет к росту издержек обращения, замене старых купюр на новые, к появлению «черного нала», недобору налоговых платежей. Результатами являются дефицит, финансовая нестабильность. Если бы денежный оборот проходил по банковским счетам, то у центрального банка было бы больше возможностей его учитывать, регулировать и иметь полную информацию о состоянии экономики. Это дало бы возможность не расширять эмиссию. Неучтенный наличный оборот чаше всего переводится в валюту, а это требует от государства расширения эмиссионного процесса наличных денег для выплат из бюджета.

Гражданский кодекс РФ подробно регламентирует правила использования наличных денег на территории страны. При этом установлен разный порядок расчетов с участием населения в зависимости от связи наличных платежей с предпринимательской деятельностью. Указанные расчеты осуществляются в безналичном порядке. Лица, не занимающиеся предпринимательской деятельностью, осуществляют расчеты как в наличном, так и в безналичном порядке. В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах, и все деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие банк. При наличии нескольких счетов в различных банках предприятие по своему усмотрению обращается в один из них с расчетом на установление лимита остатка наличных денег в кассе. При проверке данного предприятия банки руководствуются этим лимитом. По предприятию, не представившему расчет в банк, лимит остатка кассы считается нулевым, а несданная денежная наличность — сверхлимитной.

Выдача наличных денег предприятиям из банка производится за счет текущих поступлений в кассы банка. Для обеспечения своевременности осуществления выплат наличными деньгами РКЦ ЦБ РФ устанавливают для каждого банка сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

До перехода к рыночным отношениям налично-денежный оборот планировался и регулировался на основе баланса денежных доходов и расходов населения и на основе кассового плана Госбанка. С помощью этих планов решалась проблема сбалансированности денежной и товарной массы, вопрос о размерах эмиссии, изъятии денег из обращения. Эмиссия носила директивный характер. С переходом к рыночным отношениям планы эмиссии перестали быть директивными. Прогноз баланса денежных доходов и расходов помогает Центральному банку РФ полнее учитывать спрос населения, прогнозировать структуру потребительского спроса. Если в балансе доходы населения превышают расходы, то это означает, что на руках у населения увеличивается денежная масса. В этом случае для кассового обслуживания клиентов требуется эмиссия денег.

Основные статьи доходов населения в этом балансе: оплата труда, пенсии, пособия, стипендии, доходы от собственности и предпринимательской деятельности. Сегодня соотношение между оплатой труда и доходами от собственности изменилось. Оплата труда составляет менее 50% доходов населения.

Расходы населения — покупка товаров и услуг (2/3), обязательные платежи и вклады (10%), покупка валюты (20%). Прирост денег населения резко снизился, как и накопления в ценных бумагах и вкладах. С 1991 г. в России составляются прогнозы кассовых оборотов, которые основаны на достоверности и реальности в определении изменения наличной денежной массы в обороте. Они нужны в целях определения потребности в натичных деньгах в целом по России, по регионам и банкам. Прогнозы кассовых оборо- топ отражают объем, источники поступлений наличных денег в банки, размеры и направления их выдачи и в конечном итоге — эмиссию или изъятие денег. Расчеты составляются банками ежеквартально с распределением по месяцам и направляются в РКЦ ЦБ РФ за две недели до начала квартала. РКЦ ЦБ РФ за три дня до начала квартала сообщают расчетные данные по оборотам в целом по региону по приходу и выдаче наличных денег в банки.

В доходной части расчетов кассовых оборотов отражаются: торговая выручка, выручка предприятий транспорта, выручка предприятий бытового обслуживания и зрелищ, квартплата и коммунальные платежи, поступления на счета сельскохозяйственных предприятий, выручка от продажи валюты, выручка предприятий связи, доходы от продажи ценных бумаг. В расходной части отражаются: оплата труда, пенсии, пособия, выдача средств на закупку сельскохозяйственной продукции, хозяйственные расходы.

В настоящее время Центральный банк РФ переходит к рыночным методам прогнозирования, связанным с установлением объема рефинансирования, изменением ставок процентов, использованием норм обязательных резервов, использованием расчетов денежных агрегатов. Основным методом регулирования все больше становятся операции ЦБ РФ на открытом рынке. В этом случае используется комплексная система регулирования налично-денеж- н о го оборота.

Эмиссия денег предполагает обеспечение денежной массы за счет следующих источников:

· кредитования коммерческих банков:

· кредитования государства:

· увеличения золотовалютных резервов.

В первом случае эмиссия обеспечивается векселями и другими ценными бумагами, во втором — государственным долгом, государственными облигациями и обязательствами, в третьем — она не требует обеспечения, поскольку золото и валюта являются обеспечением.

Обеспечением эмиссии банкнот служат активы ЦБ РФ, при этом Банк России определяет порядок ведения кассовых операций, устанавливает правила перевозки, хранения, инкассации денег, формирует механизм создания резервных фондов банкнот и монет, определяет порядок замены, уничтожения поврежденных денег. Функции кассового регулирования денежной массы возложены на РКЦ ЦБ РФ, которые организуются при головных терри- ториапьных управлениях Банка России, где и создаются резервные фонды денежных знаков и монет. Они необходимы для обеспечения эмиссии, регулирования покупюрной структуры денежной массы, замены поврежденных банкнот и экономии расходов на перевозку.

Кроме того, в РКЦ ЦБ РФ созданы оборотные кассы, которые принимают и выдают деньги в течение операционного дня. Остаток денег в кассе лимитируется, излишки передаются в резервный фонд. Кассовое обслуживание коммерческих банков осуществляется на договорной основе. Выдача денег, прием излишков денег, кассовое обслуживание производятся с отражением всех операций по корреспондентским счетам банков и других юридических лиц.

Эмиссия наличных денег — это выпуск денег в оборот, при котором возрастает масса наличных денег в обращении. Размеры эмиссии в командной экономике жестко регламентировались государством, при рыночной экономике существует метод прогнозирования эмиссии. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) осуществляют:

· центральный банк (эмиссионный банк), который пользуется монопольным правом выпуска банковских билетов (банкнот), составляющих подавляющую часть налично-денежного обращения;

· казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла, на которые в развитых странах приходится около 10% общего выпуска наличных денег).

Государство предпринимает меры к регулированию процесса производства, используя кредитную и денежную системы для ослабления возможных циклических колебаний экономических процессов. Во многих странах под влиянием усиления инфляции использовался такой метод стабилизации экономики, как таргетирование — установление целевых ориентиров в целях регулирования прироста денежной массы в обращении и кредита, которыми должны были руководствоваться центральные банки. Поскольку денежное обращение находится под влиянием различных экономических факторов, а не только зависит от прироста количества денежной массы, то многие страны в настоящее время отказались от таргетирования денежных агрегатов. По сути таргетирование представляет собой установление прямых ограничений изменения объемов денежной массы. Важным моментом, влияющим на эффективность регулирования динамики денежной массы с помощью целевых ориентиров, является порядок установления последних: в форме контрольных цифр (Франция), депозитов (США), прогнозов (Япония).

9. Механизм банковского мультипликатора

Эмиссия безналичных денег первична, она осуществляется путем зачисления дополнительно выпускаемых денег на корреспондентские счета кредитных учреждений в виде кредитов центрального банка или бюджетных ассигнований.

При наличии двухуровневой банковской системы механизм безналичной денежной эмиссии действует на основе банковского мультипликатора.

Банковский мультипликатор – это процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации денег с разных позиций. Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации, а мультипликацию денег осуществляет система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то есть мультипликация осуществляется лишь в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков.

Механизм банковского мультипликатора может действовать в двухуровневых (и более) банковских системах. Первый уровень – Центральный банк – управляет этим механизмом, а второй уровень – коммерческие банки – заставляет его действовать. Для этого необходим свободный резерв.

Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая его величина не изменяется. Величина свободного резерва (СР) отдельного коммерческого банка определяется по формуле:

СР = К + ПР + ЦК + МБК – ОЦР – АО,

где К – капитал коммерческого банка;

ПР – привлеченные ресурсы коммерческого банка (средства на депозитных счетах);

ЦК – централизованный кредит, предоставленный коммерческому банку Центральным банком;

МБК – межбанковский кредит;

ОЦР – отчисления в централизованный резерв, находящийся в распоряжении Центрального банка;

АО – ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Рассмотрим действие механизма банковского мультипликатора на примере. Клиент получает кредит в банке 1 для оплаты поставок клиенту в банке 2 в сумме 10 млн. руб. Не имея свободного остатка, банк 1 берет его в Центральном банке, образует свободный остаток и выдает его клиенту. Клиент банка 2 получает оплату, в результате в банке 2 образуется свободный резерв 10 млн. руб. Часть свободного резерва он передает в Центральный банк (20 %, 2 млн. руб.), а оставшуюся часть (8 млн. руб.) использует для выдачи кредита клиенту своего банка. Данный клиент за счет ссуды, полученной в банке 2, расплачивается с клиентом банка 3, где образуется свободный резерв 8 млн. руб. Банк 3 часть свободного резерва передает ЦБ (20 % – 1,6 млн. руб.), а оставшуюся часть (8,0 – 1,6 = 6,4) выдает клиенту своего банка для оплаты поставок клиенту банка 4. В банке 4 происходит аналогичная операция: 6,4 – 0,2*6,4 = 5,12 млн. руб.

В соответствии с рассмотренной схемой, деньги на расчетных счетах клиентов банков, получающих оплату в банках З, 4 и др., остаются нетронутыми, и поэтому общая сумма денег на расчетных (депозитных) счетах многократно превышает первоначальный депозит (10 млн. руб.). Однако деньги на депозитных счетах могут увеличиться не более чем в 5 раз при норме отчислений в централизованный резерв 20 %, так как величина коэффициента мультипликации – отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита – обратно пропорциональна норме отчислений в централизованный резерв. Получаем 100 * 1/20 = 5. Однако, коэффициент мультипликации при этой норме никогда не достигнет показателя «5», так как всегда часть свободного резерва используется для других, не кредитных операций (например, наличность по кассе).

Механизм банковского мультипликатора включается не только от фактора предоставления централизованного кредита. Он также запускается, если ЦБ покупает у коммерческих банков валюту или ценные бумаги, или если уменьшается норма отчислений в централизованный резерв. Это приводит к увеличению свободного резерва системы коммерческих банков, в результате возрастают размеры кредитования и включается банковский мультипликатор.

10. Денежная масса и ее структура.

Денежная масса — это количество всех денег, предложенных к обращению в рамках нац эк-ки. Денежная масса структурирована по агрегатам, кот делятся по степени ликвидности денег, т.е. способности их к быстрой реализации.

Стр-ра денежной массы:

· m0- наличные деньги на руках у граждан и в кассах предприятий

· m1=m0+вклады до востребования (депозитные счета, электронные счета)

· m2=m1+срочные депозиты

· m3=m2+вложения в ценных бумагах

· m4=m3+срочные валютные депозиты (вся денежная масса в обороте)

· MV=PQ M- масса денег, V-скорость обращения

Бумажные деньги — это денежные знаки, наделенные принудительным курсом и выпускаемые государством для покрытия своих расходов (казначейские билеты). Они не имеют самостоятельной стоимости (если не считать затрат на их печатание). Так как их курс устанавливается государством, бумажные деньги называют еще декретивными. Это — необеспеченные денежные средства. В развитых странах теперь нет денег, выпускаемых казначейством. Там обращаются кредитные деньги.

Кредитные деньги — это знаки стоимости, возникающие на основе кредита.

Различают 3 основных вида кредитных денег:

· вексель

· банкнота

· чек

Вексель — это письменное долговое обязательство строго установленной законом формы, которое дает право кредитору (векселедержателю) требовать от должника (векселедателя) уплаты определенной суммы денег в срок, указанный в векселе. В векселе, таким образом, всегда указываются должник, сумма и срок возврата кредита. В условиях монометаллизма банкнота представляла собой вексель на банкира, по которому предъявитель в любое время мог получить деньги. Классические банкноты выпускались частными эмиссионными банками взамен коммерческих векселей, т.е. имели товарное обеспечение. Кроме того, эмиссионные банки, имеющие золотой запас, обязаны были обменивать банкноты на золото, т.е. классическая банкнота имела и золотое обеспечение. Со временем право эмиссии банкнот было закреплено за центральными банками. Изъятие золота из внутреннего обращения привело к тому, что во всех странах с 30-х гг. XX в. выпускаются неразменные на золото банкноты.

Банкноты (банковские билеты) стали похожи на бумажные деньги, т.к. их выпускает Центральный банк с принудительным курсом, устанавливаемым государством. Их эмиссия и обеспечение связаны с государственными ценными бумагами. Поэтому сейчас банкноты, как правило, называют бумажными деньгами.

Чек — письменный приказ владельца текущего счета банку о выплате наличными или переводе на счет другого лица определенной суммы денег. Распространение чеков привело к тому, что чековые депозиты (вклады) в развитых странах постепенно заменили значительную часть наличных денег.

В качестве денег в настоящее время используются также монеты. Различают полноценные монеты и разменные. Полноценная — это монета, номинальная стоимость которой равна стоимости содержащегося в ней металла. Эмиссия бумажных денег и разменных монет, на которую государство имеет монопольное право, позволяет ему получать доход, называемый сеньоражем. Сеньораж государство получает тогда, когда издержки эмиссии денег меньше номинальной стоимости выпущенных денег.

11. Организация наличного денежного оборота в РФ. Принципы налично-денежного обращения в РФ.

Налично-денежный оборот в России регламентируется Поло| жением о правилах организации денежного оборота на территД рии России.

Принципы организации налично-денежного оборота: •

все юридические лица должны хранить свои деньги в ком* мерческих банках; •

банки устанавливают минимумы остатка наличных денег дл предприятий всех форм собственности; •

обращение наличных денег служит объектом прогнозног планирования; •

управление денежным обращением осуществляется в цент рализованном порядке; •

цель денежного оборота — обеспечение устойчивости элас тичности денежного обращения; •

наличные деньги предприятия могут получать только в об служивающих их учреждениях банка.

^

Первоначальным импульсом, запускающим движение денеЖ' ной наличности, является соответствующая директива ЦБ Р расчетно-кассовым центрам (РКЦ), согласно которой наличны деньги переводятся из резервных фондов в оборотные кассы и таким образом поступают в обращение.

Из оборотных касс наличные деньги направляются в операционные кассы кредитных учреждений (коммерческих банков). Одна часть этих денег обслуживает межбанковские расчеты, другая часть направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается юридическим и физическим лицам, обслуживаемым коммерческим банком.

Схематично функционирование налично-денежного оборота можно представить следующим образом (рис. 2.3):

Рис. 2.3. Функционирование налично-денежного оборота

Наличные деньги, находящиеся в оборотной кассе РКЦ, в случае превышения установленного Центробанком лимита направляются снова в резервные фонды.

12.Принципы организации и регулирование безналичных расчетов в РФ

Документальность. Платежи со счетов производятся банковскими или другими расчетными учреждениями только по письменному распоряжению клиента либо по приказу судебных или иных органов, которым законодательно предоставлено данное право. Распоряжение о списании средств со счета может быть дано путем выписки документа единообразной формы, содержащего приказ (поручение) о списании средств или в форме согласия оплатить предъявленное требование (акцепт).

В отдельных случаях банковские учреждения имеют право самостоятельно списывать средства со счетов организации в безакцептном порядке по требованию кредитора. Указанное право должно быть предусмотрено договором между клиентом и банком, а также основным договором организациями-контрагентами.

Срочность. Этот принцип относится в основном к порядку и срокам обработки документов банковскими учреждениями, сроками списания и зачисления средств на счета. Банк России устанавливает сроки безналичных расчетов. В частности, общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации.

Обеспеченность платежа. Этот принцип подразумевает осуществление платежей со счета в пределах имеющихся на нем сумм. Все документальные поручения о списании средств со счета исполняются банком в соответствии с очередностью списания денежных средств.

Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо. Каких либо ограничений со стороны банка по выбору форм расчетов не допускается.

Унификация платежных документов. Законодательно установлено, что расчетные документы оформляются на бланках единообразной формы в бумажном или электронном видах.

Расчетные документы должны содержать следующие реквизиты:

ь наименование расчетного документа;

ь номер расчетного документа, число, месяц, год его выписки;

ь вид платежа;

ь наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН), наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

ь наименование получателя средств, номер его счета, ИНН, наименование и местонахождение банка получателя средств, его БИК, номер корреспондентского счета или субсчета;

ь назначение платежа;

ь сумма платежа (цифрами и прописью);

ь очередность платежа;

ь подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются. Расчетные документы действительны к предъявлению в течение 10 календарных дней, не считая дня их выписки. [2]

Таким образом, можно добавить еще несколько из положений:

- обязательное хранение денег на счетах в банке всех предприятий и проведение всех операций через банк;

-платежи должны совершаться в точном соответствии с условиями договоров;

-платежи осуществляются при наличии средств на счете и праве на кредит;

-обязательное уведомление плательщика обо всех передвижениях средств на его счетах.

Соблюдение этих принципов позволяет использовать безналичные расчеты в качестве важного инструмента развития рыночной экономики.

Пока расчеты происходят безналично, в банках оседают денежные средства, становящиеся кредитными ресурсами.

Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и, в конечном счете, ускорять оборачиваемость оборотных средств и совершение платежей.

Расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием:

o корреспондентских счетов (субсчетов), открытых в Банке России; корреспондентских счетов, открытых в других кредитных организациях;

o счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

o счетов межфилиальных расчетов, открытых внутри одной кредитной организации. [2]

В соответствии с действующим законодательством безналичные расчеты между организациями осуществляют банки и небанковские кредитные учреждения. В свою очередь банки взаимодействуют друг с другом через корреспондентские счета, открытые у банков-контрагентов.

13. Договор банковского счета. Расчетные и текущие счета

Договор банковского счета - это договор гражданско-правового типа, по которому банк берет на себя обязательства принимать и зачислять на счет клиента поступающие денежные средства, выполнять распоряжения владельца счета о проведении операций выдачи денежных средств, перечислении различных сумм и прочих.

Банк вправе использовать денежные средства, однако при этом он должен гарантировать клиенту (владельцу счета) право на беспрепятственное и не контролируемое банком распоряжение ими (за исключением некоторых ограничений, которые могут быть определены только законом или договором банковского счета). Эти правила также относятся и к кредитным организациям при заключении ними договора банковского счета в соответствии с лицензией.

По договору банковского счета, клиенту или другому лицу, указанному клиентом, открывается счет на условиях, которые согласованы сторонами. Если клиент удовлетворяет требованиям банка и готов заключить договор на объявленных банком условиях, то банк не имеет права отказать ему, кроме случаев, если банк не может оказать ему банковское обслуживание, или других, предусмотренных законом.

При распоряжении клиентом своими средствами на выдачу третьим лицам, по их требованию, в т.ч. и для исполнения своих обязательств перед ними, банк принимает распоряжения такого типа только в письменной форме с обязательным указанием данных, по которым можно идентифицировать лицо, имеющее право на предъявление документа а, следовательно, на снятье денег со счета. В случае, если платежи со счета осуществляются при отсутствии на счету средств, то банк считается предоставившим кредит владельцу счета с числа оплаты.

Расторжение договора банковского счета является основанием для закрытия счета клиента.

Расчётный счёт (теку́щий счёт, счёт до востребования, чековый счет) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

Обычно эти счета не используют с целью получения дохода (процентов) или с целью сбережений. Основная цель использования расчётного счёта — надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. Зачастую на остатки не начисляются проценты или начисляются в минимальном размере. При этом клиент может вносить или забирать любое количество средств в любое время. Поскольку деньги доступны по требованию, эти счета иногда называют счетами до востребования или текущими счетами.

В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

В современной банковской практике расчётными называются рублёвые счета "до востребования" клиентов-юридических лиц. Счета физических лиц, предназначенные для расчётов, именуются текущими.

Текущий счет

Вид счетов в банках, которые служат для осуществления текущих расчетов и хранения денежных средств, которые могут быть легко сняты со счета. На Т.е. сосредотачиваются главным образом временно свободные денежные капиталы и кассовые резервы промышленных и торговых предприятий. Расчеты по Т.е. совершаются с помощью чеков. Если на счете отражаются еще и ссудные операции, он называется контокоррентным. В РФ Т.е. называются тж. открываемые бюджетным учреждениям и организациям для учета и совершения операций по внебюджетным счетам, подразделениям коммерческих структур, филиалам предприятий и организаций вне их места нахождения, а тж. различным общественным организациям и фондам. Т.е. нехозрасчетных подразделений коммерческих структур открываются по заявлениям головных предприятий и в отличие от субсчетов расчетных, по которым преобладают безналичные расчеты в основном для операций, связанных с выдачей наличных денег. Все операции по Т.е. проводятся в пределах фактического наличия средств, т.е. кредитовых остатков.

Ксюша 14. Понятие и элементы современной денежной системы

Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Тип денежной системы определяется формой функционирования денег: деньги как товар – всеобщий эквивалент или деньги как знаки стоимости.

Типы денежных систем:

· 1) система обращения металлов, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги размениваются на металлические;

· 2) система обращения кредитных и бумажных денег, при которой полноценные деньги вытеснены из обращения.

Основные элементы денежной системы:

· - название денежной единицы – установленный в законодательном порядке знак, служащий для соизмерения и выражения цен товаров и услуг;

· - масштаб цен;

· - виды денег и денежных знаков – законные платежные средства;

· - порядок эмиссии и характер обеспечения денежных знаков;

· - методы регулирования денежного обращения – комплекс мер государственного воздействия по достижению соответствия количества денег объективным потребностям экономического развития.

Принципы построения современной денежной системы рыночного типа:

· - Принцип централизованного управления денежной системой.

· - Принцип прогнозного планирования денежного оборота.

· - Принцип устойчивости и эластичности денежного оборота.

· - Принцип кредитного характера денежной эмиссии.

· - Принцип обеспеченности выпускаемых в оборот денежных знаков.

· - Принцип неподчиненности ЦБ правительству и его подотчетности парламенту страны.

· - Принцип предоставления правительству денежных средств только в порядке кредитования.

· - Принцип комплексного использования инструментов денежно-кредитного регулирования.

· - Принцип надзора и контроля за денежным оборотом.

· - Принцип функционирования исключительно национальной валюты на территории страны.

15 Эволюция типов денежных систем

16.Характеристика денежной системы РФ.

Денежная система – это устройство денежного обращения в стране, сложившаяся исторически и закрепленная законодательством.

Эмиссия – это выпуск наличных денег в обращение или изъятие их из обращения.

Монополия на эмиссию в России принадлежит ЦБ, т. е. ни один КБ не имеет права самостоятельно принимать решения о выпуске или изъятии из обращения денег.

Если выплаты из РКЦ превышают поступления в него, то имеет место эмиссия денег в обращение, и наоборот: если поступления в операционную кассу РКЦ больше их выплат, то необходимо изъятие денег из обращения.

Денежная система может успешно функционировать лишь при сохранении неразрывной связи между деньгами и экономическими процессами, поэтому денежная система должна быстро реагировать на изменения, происходящие в сфере производства и обращения товаров.

В зависимости от формы функционирования денег (всеобщий эквивалент или знак стоимости) можно выделить типы денежных систем:

1. системы металлического обращения, при которых денежный товар непосредственно обращается и выполняет функцию денег, а кредитные деньги свободно обмениваются на металлические деньги; в системе металлического обращения можно выделить системы биметаллизма и монометаллизма;

2. системы обращения кредитных и бумажных денег, при этом золото из обращения вытеснено.

В зависимости от характера размена знаков стоимости на золото различают три разновидности золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт и золотодевизный стандарт.

Золотомонетный стандарт характеризуется следующими чертами:

1. во внутреннем обращении страны находится полноценная золотая монета;

2. золото выполняет функцию денег;

3. разрешается свободная чеканка золотых монет для частных лиц;

4. находящиеся в обращении знаки стоимости свободно обмениваются на золотые деньги;

5. допускается свободный ввоз и вывоз золота.

При золотослитковом стандарте в обращении отсутствуют золотые монеты и запрещена их свободная чеканка. Обмен знаков стоимости производится только на золотые слитки.

Золотодевизный стандарт также исключает обращение золотых монет и свободную чеканку. Обмен знаков стоимости на золото осуществляется при помощи их обмена на валюту стран, имеющих золотослитковый стандарт.

17.Расчеты платежными поручениями

В безналичных расчетах преобладающей формой являются расчеты платежными

поручениями.

Расчеты платежными поручениями регламентируются ст. 863-866 Гражданского кодекса

РФ.

Платежные поручения оформляются на бланках стандартной формы. При

многочисленности платежей используются бланки сводных платежных поручений.

Клиенты банка могут получить подтверждение перечисления средств контрагенту. Для

этого экземпляр платежного поручения клиента банк заверяет подписью

ответственного лица и оттиском печати банка. Клиенты представляют в

обслуживающий их банк поручения в четырех экземплярах (при иногородних расчетах

в пяти), а при расчетах между клиентами, обслуживаемыми одним банком - в трех.

Документы, оплачиваемые в полноформатном электронном обмене представляются в

банк в двух экземплярах.

В платежных поручениях при расчетах за товары и услуги клиенты должны отдельной

строкой выделять налог на добавленную стоимость и номер счета-фактуры.

Первый экземпляр остается в банке как основание проведенной по счету клиента

дебетовой операции, два экземпляра передаются банку-получателю средств, а

четвертый экземпляр является приложением к выписке клиентского счета.

При расчетах платежными поручениями последний экземпляр платежного поручения

возвращается клиенту с отметкой штампом "Принято "__"________ 199_ г.", подпись

операционного работника (штамп). Штамп с датой и подписью может быть

комбинированный.

Из поступивших в банк получателя один экземпляр платежного поручения служит

ордером по проведенной кредитовой операции, а второй прилагается к выписке из

счета клиента-получателя средств.

Положение о безналичных расчетах в РФ и Правила ведения бухгалтерского учета

обязывают банки принимать платежные поручения плательщиков на перечисление

средств только при наличии денег на их счетах.

Однако, на наш взгляд, банк может и должен принимать платежные поручения вне

зависимости от наличия средств на счете, особенно при расчетах в порядке

плановых платежей при представлении поручений заблаговременно. Данное положение

предусмотрено и указанием ЦБ РФ от 14.10.93 г. No 60 и другими документами. При

отсутствии средств в день наступления платежа, документы перемещают в картотеку

2 и приходуют по счету No 90902 (в корреспонденции со счетом No 99999).

яПри одногородних расчетах между банками-участниками прямых расчетов в выписке по

кредитовым операциям указан счет получателя средств, однако до получения

документов и сверки данных выписки с документами банки обычно не зачисляют

средства на клиентские счета.

В соответствии с Положением от 20 февраля 1998 г. No18-П "О многорейсовой

обработке платежей в московском регионе" зачисление средств на лицевые счета

клиентов кредитных организаций осуществляется в соответствии с договором

банковского счета на основании расчетных документов на бумажных носителях или

реестров проведенных платежей согласно порядку, определенному Правилами ведения

бухгалтерского учета в кредитных организациях. В случае использования

электронных платежных документов полного формата зачисление средств на лицевые

счета клиентов кредитных организаций осуществляется в соответствии с договором

корреспондентского счета на основании документов, содержащихся в реестре

проведенных платежей.

Зачисление средств на счета клиентов осуществляется в сроки, определенные ст.

849 Гражданского кодекса Российской Федерации, т.е. не позже следующего за

поступлением документа дня.