Анализ прибыли и рентабельности

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности. Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела (табл. 2.3).

Таблица 2.3. Показатели, характеризующие прибыльность и убыточность

| N п/п | Наименование показателя | за 2006 год | за 2007 год | за 2008 год | за 1 кв. 2009 года |

| 1 | Выручка, тыс. руб. | 135 326 905 | 163 376 131 | 171 137 508 | 43 711 666 |

| 2 | Валовая прибыль, тыс. руб. | 73 127 194 | 94 549 384 | 108 452 107 | 30 308 926 |

| 3 | Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), тыс. руб. | 36 483 882 | 51 143 620 | 58 159 465 | (22 634 411) |

| 4 | Рентабельность собственного капитала, % | 20.60 | 23.30 | 25.67 | (12.78) |

| 5 | Рентабельность активов, % | 14.19 | 16.11 | 17.28 | (8.14) |

| 6 | Коэффициент чистой прибыльности, % | 26.96 | 31.30 | 33.98 | (51.78) |

| 7 | Рентабельность продукции (продаж), % | 46.51 | 49.93 | 57.06 | 63.31 |

| 8 | Оборачиваемость капитала, % | 67.27 | 68.86 | 69.75 | 22.37 |

| 9 | Сумма непокрытого убытка на отчетную дату, тыс. руб. | - | - | - | - |

| 10 | Соотношение непокрытого убытка на отчетную дату и валюты баланса, % | - | - | - | - |

Чистая прибыль по итогам 2008 года увеличилась на 17% по сравнению с 2007 г. На величину прибыли повлияли, в основном, следующие основные факторы:

- увеличение выручки от реализации металлов при общем тренде снижения себестоимости реализованной продукции, и

- убытки по операционной деятельности в связи с реализацией ценных бумаг, принадлежащих эмитенту.

При этом, несмотря на величину убытков от реализации ценных бумаг, коэффициент чистой прибыльности Компании в 2008 году увеличился на 8%. Значения всех показателей рентабельности, а также коэффициент оборачиваемости капитала на протяжении последних 3-х лет демонстрируют устойчивую тенденцию к росту. В I квартале 2008 года результатом деятельности Компании является убыток в сумме (-22 634 411 тыс. руб.). Показатели прибыльности и рентабельности капитала и активов за указанный период также имеют отрицательные значения. При этом коэффициент рентабельности продаж продолжает показывать положительную динамику и достигает значения 63,31 по сравнению с 57,06 в 2008 году.

В большинстве регионов наблюдается тенденция к повышению темпов роста промышленного производства. Кроме того, существенными факторами и условиями, влияющими на деятельность Компании, остаются:

- рыночные риски;

- курс обмена национальной валюты;

- изменение законодательства в области безопасности труда и защиты окружающей среды

Указанные риски могут существенно повлиять на операционную деятельность, продажи, прибыль, активы, ликвидность и капитальные ресурсы Компании.

Анализ финансового состояния

Следующим этапом является оценка ликвидности и платежеспособности ООО «Спецремсервис». На предприятии коэффициенты ликвидности являются основными показателями, применяемым Федеральным управлением по делам о несостоятельности предприятий при оценке финансового состояния предприятия в соответствии с распоряжением ФУДН при Госкомимуществе РФ от 12 августа 1994г. № 31-р (табл. 2.4).

Таблица 2.4. Показатели ликвидности ООО «Спецремсервис»

| Наименование показателя | на 31.12.2006 | на 31.12.2007 | на 31.12.2008 | на 31.03.2009 |

| Собственные оборотные средства, тыс. руб. | 25 662 737 | 14 603 606 | (10 577 977) | (2 516 922) |

| Индекс постоянного актива | 0.86 | 0.93 | 1.05 | 1.01 |

| Коэффициент текущей ликвидности | 1.89 | 1.40 | 1.09 | 1.19 |

| Коэффициент быстрой ликвидности | 0.96 | 0.80 | 0.59 | 0.64 |

| Коэффициент автономии собственных средств | 0.69 | 0.69 | 0.67 | 0.64 |

Величина собственных оборотных средств Компании в 2008 г. снизилась до уровня (-10,577,977) тыс. руб. Основным фактором, повлиявшим на снижение собственных оборотных средств относительно уровня 2007 года, является увеличение долгосрочных финансовых вложений. Этот же фактор (увеличение долгосрочных финансовых вложений) повлиял на другие коэффициенты, характеризующие ликвидность Компании, - индекс постоянного актива, коэффициенты текущей и быстрой ликвидности (за счет использования денежных средств при инвестировании). Тем не менее, в целом, показатели, приведенные в таблице, несмотря на незначительную отрицательную динамику в последнем отчетном периоде, говорят о достаточно высокой ликвидности ООО «Спецремсервис». В I квартале 2008 года уровень значений показателей ликвидности в целом соответствует уровню 2008 года. В таблице 2.4. приведена другая группа показателей ликвидности в 2008 году для уточнения коэффициентов ликвидности ООО «Спецремсервис».

Таблица 2.5. Показатели ликвидности и финансовой устойчивости ООО «Спецремсервис»» за 2008 г.

| № п/п | Наименование показателя | Норма | На 01.01.2008, тыс. руб. | На 31.12.2008, тыс. руб. | Изменение, % |

| 1 | Коэффициент текущей ликвидности (сумма оборотных средств предприятия, приходящаяся на один рубль краткосрочных обязательств). | Необходимо >1 Оптимально >=2 | 1.40 | 1.09 | (22.14%) |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (доля собственных средств в оборотных средствах предприятия). | >= 0.1 | 0.13 | (0.11) | (184.62%) |

| 3 | Коэффициент финансовой независимости (доля собственных средств в балансе) | > 0.5 | 0.69 | 0.67 | (2.90%) |

| 4 | Коэффициент капитализации (отношение заёмных средств к собственным средствам) | <1 | 0.45 | 0.49 | 8.89% |

| 6 | Коэффициент финансирования (отношение собственных средств к заёмным средствам) | >1 | 2.23 | 2.06 | (7.62%) |

| 7 | Коэффициент финансовой устойчивости (отношение собственных средств и долгосрочных обязательств к общей сумме источников финансирования) | Около 0.8 | 0.75 | 0.73 | (2.67%) |

Из приведенных выше данных видно, что практически все показатели (за исключением показателей обеспеченности собственными оборотными средствами и финансовой устойчивости) достигают нормативных значений. Основное влияние на снижение показателя обеспеченности собственными оборотными средствами оказало увеличение инвестиций в дочерние общества и другие организации.

В целом, показатели, приведенные в таблице, говорят об устойчивом финансовом положении Компании. Также при оценке финансового состояния необходимо проводить оценку капитала компании (табл. 2.6).

Таблица 2.6. Размер и структура капитала ООО «Спецремсервис»

| N п/п | Наименование показателя | на 31.12.2008 | на 31.03.2008 | ||

| Сумма | Структура, % | Сумма | Структура, % | ||

| 1 | Размер уставного капитала тыс. руб. | 213 906 | 0.10 | 190 628 | 0.11 |

| 2 | Стоимость собственных акций (долей), выкупленных у акционеров, тыс. руб.* | (40 997 171) | (18.47) | - | - |

| 3 | Процент стоимости собственных акций (долей), выкупленных у акционеров, от размещенных акций (уставного капитала); % | 10.88% | - | - | - |

| 4 | Размер резервного капитала, формируемого за счет отчислений из прибыли, тыс. руб. | 32 086 | 0.01 | 28 594 | 0.02 |

| 5 | Размер добавочного капитала, тыс. руб. | 48 379 051 | 21.80 | 48 188 183 | 28.02 |

| 6 | Размер нераспределенной прибыли прошлых лет, тыс. руб. | 156 174 092 | 70.36 | 146 210 863 | 85.01 |

| Размер нераспределенной прибыли (непокрытого убытка) отчетного периода, тыс. руб. | 58 159 465 | 26.20 | (22 634 411) | (13.16) | |

| 7 | Общая сумма капитала, тыс. руб. | 221 961 429 | 100.00 | 171 983 857 | 100.00 |

Размер уставного капитала, соответствует учредительным документам ООО «Спецремсервис»». На рис. 2.3 приведена структура капитала ООО «Спецремсервис» в анализируемом периоде.

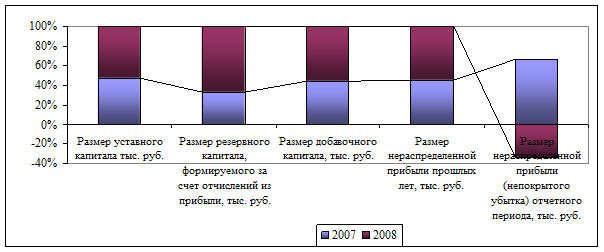

Рис. 2.3. Структура капитала ООО «Спецремсервис»»

Общая сумма капитала Компании по состоянию на 31.12.2008 г. равна 221,9 млрд. руб. Доля нераспределенной прибыли в структуре капитала в 2008 году составляет 96%. По состоянию на 31.03.2008 г. общая сумма капитала Компании составляет 171,9 млрд. руб.

Проведем оценку оборотных средств компании (табл. 2.7).

Таблица 2.7. Показатели размера и структуры оборотных средств ООО «Спецремсервис»»

| N п/п | Наименование показателя | На 31.12.2008 | На 31.03.2009 | ||

| Сумма | Структура, % | Сумма | Структура, % | ||

| 1 | Запасы, тыс. руб. | 39 739 789 | 39.85 | 39 515 797 | 40.17 |

| 2 | НДС по приобретенным ценностям, тыс. руб. | 6 383 429 | 6.40 | 5 762 175 | 5.86 |

| 3 | Дебиторская задолженность, тыс. руб. | 35 787 213 | 35.89 | 39 248 686 | 39.90 |

| 4 | Краткосрочные финансовые вложения, тыс. руб. | 15 918 932 | 15.96 | 10 725 270 | 10.90 |

| 5 | Денежные средства, тыс. руб. | 1 671 382 | 1.68 | 2 868 385 | 2.92 |

| 6 | Прочие оборотные активы, тыс. руб. | 224 196 | 0.22 | 246 431 | 0.25 |

| 7 | Общая сумма оборотных средств, тыс. руб. | 99 724 941 | 100 00 | 98 366 744 | 100.00 |

По состоянию на конец 2008 года удельный вес высоколиквидных оборотных средств (п.п.4-5) составляет 17,6 %. По сравнению с 2007 годом этот показатель снизился на 10%, в основном, за счет снижения остатков денежных средств. По состоянию на 31.03. 2008 г. доля высоколиквидных активов в оборотных средствах Компании составляет 13,8%.

Политика Компании в части финансирования оборотных средств заключается в следующем:

1.Обеспечение финансирования операционной деятельности за счет собственных средств.

2.Использование недорогих привлеченных средств для стратегических инвестиций.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ. Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

ЗАКЛЮЧЕНИЕ

Управление структурой капитала является динамическим процессом по двум причинам: во-первых, под влиянием макроэкономических факторов происходит изменение относительной привлекательности отдельных инструментов и моделей финансирования, что влечет за собой изменение оптимальной структуры капитала компании и обуславливает необходимость ее изменения, во-вторых, фактическая структура капитала часто не соответствует целевой по причине того, что одновременный выпуск долговых и долевых инструментов может быть неоправданно дорог даже при финансировании крупнейших проектов. При этом долгосрочной стратегией компании в области заимствований должно быть приближение к оптимальному уровню стоимости капитала.

Производственная компания сможет восстановить и стабилизировать на длительный срок свою платежеспособность при условии правильной работы ее экономического механизма, производственного аппарата, организации и управления. Рассмотрим наиболее универсальные и нормативно определенные методы изменений структуры хозяйствующего субъекта, одновременно соответствующие установке на снижение дебиторских и кредиторских задолженностей и наращивание (экономию) финансового потока[7].

В работе по восстановлению платежеспособности предприятия особый комплекс проблем связан с формированием концептуальной модели структурной оптимизации капитала. Это обусловлено тем, что организационно-имущественная структура любого предприятия является ресурсом не менее важным, чем собственно финансовые ресурсы, он обязательно должен быть задействован как неотъемлемый элемент стратегии финансового оздоровления. По своему содержанию структурная оптимизация капитала, направленная на финансовое оздоровление и обеспечивающая восстановление платежеспособности предприятия, есть стратегия приведения состава его капитала, отдельных подразделений и имущественного комплекса в целом к таким пропорциям, которые способствуют минимизации задолженностей, наращиванию входящих и экономии исходящих финансовых потоков.

Возможны два основных методологических подхода к построению указанной стратегии:

- комплекс мероприятий внутренней реструктуризации активов действующего предприятия, а также

- комплекс мероприятий по реорганизации хозяйствующего субъекта с формированием на базе его имущественного комплекса новых субъектов путем их слияния и присоединения, разделения и выделения.

В этой связи на практике финансовая политика оптимизации структуры капитала промышленного предприятия может иметь два направления восстановления его платежеспособности:

1) внутренняя реструктуризация активов и организационных подразделений действующего хозяйствующего субъекта с сохранением, развитием и укрупнением его самого;

2) реорганизация хозяйствующего субъекта с формированием на базе его имущественного комплекса новых предприятий (бизнес-единиц).

СПИСОК ЛИТЕРАТУРЫ

1. Бочаров В.В. Современный финансовый менеджмент. – СПб.: Питер, 2007. – 464 с.

2. Бочаров В. В. Финансовый инжиниринг. - СПб.: Питер, 2004. С. 310-319;

3. Бочаров В. В. Комплексный финансовый анализ. — СПб.: Питер, 2006.

4. Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. — СПб.: Нигер, 2004. С. 566-567.

5. Волков А.С. Создание рыночной стоимости и инвестиционной привлекательности. – М.: Вершина, 2008. – 304 с.

6. Масленченков Ю.С. Практика бюджетирования на предприятиях России. М.: Издательская группа «БДЦ-пресс», 2004. – 392 с.

Приложение 1.

Ориентировочные цены на ремонт гидроцилиндров

Замена уплотнений без изготовления поршня, крышки (для импортных гидроцилиндров)

| Вид выполняемых работ | Гидроцилиндр (D штока х D трубы) | ||||||||

| 32х50 | 32х63 | 40х63 | 40х70 | 50х80 | 50х90 | 50х100 | 56х140 | 80х140 | |

| Замена уплотнений без изготовления поршня, крышки (для импортных гидроцилиндров) | 2500 | 2600 | 2700 | 2800 | 2900 | 3000 | 3100 | 3200 | 3300 |

| Замена уплотнений с изготовлением поршня, крышки (для отечественных гидроцилиндров) | 2800 | 3100 | 3400 | 3700 | 4100 | 4500 | 4900 | 5300 | 6000 |

| Замена 1 м штока | 2400 | 2400 | 2600 | 2600 | 3000 | 3000 | 3000 | 3600 | 6000 |

| Замена 1 м трубы | 3300 | 3500 | 3500 | 3800 | 4600 | 4900 | 5300 | 6200 | 6200 |

Запасные части мусоровоза КО-427.

| Наименование детали | Цена с НДС (руб.) |

| Автомат прессования АП-04-2 | 16500 |

| Ремонт автомата прессования | 6000-8000 |

| Датчик исходного положения ДГ-01 | 600 |

| Реле давления (вместо преобразователя давления) | 4000 |

| Гидроцилиндр подающей плиты | 16000 |

| Гидроцилиндр прессующей плиты | 15000 |

| Гидроцилиндр опрокидывателя | 8500 |

| Гидрораспределитель прессующей, подающей плиты | 15500 |

| Гидрораспределитель опрокидывателя | 7300 |

| Предохранительный клапан | 11000 |

| Шток гидроцилиндра прессующей плиты | 3000 |

| Шток гидроцилиндра подающей плиты | 3500 |

| Шток гидроцилиндра опрокидывателя | 2500 |

| Поршень гидроцилиндра подающей, прессующей плиты с уплотнением Busak+Shamban | 1500 |

| Крышка гидроцилиндра подающей, прессующей плиты с уплотнением Busak+Shamban | 2100 |

| Поршень гидроцилиндра опрокидывателя с уплотнением Busak+Shamban | 1100 |

| Крышка гидроцилиндра опрокидывателя с уплотнением Busak+Shamban | 1700 |

| Верхняя проушина гидроцилиндра прессующей, подающей плиты (приварная) | 2800 |

| Нижняя проушина гидроцилиндра прессующей, подающей плиты (приварная) | 2500 |

Производится установка, регулировка, ремонт, техническое и гарантийное обслуживание оборудования мусоровоза КО-427.

ДНЕВНИК

Прохождения практики

Место прохождения практики: ООО «Спецремстрой»

Срок практики

| Дата | Краткое описание выполненной работы | Подпись руководителя практики |

| Текст не публикуется в целях сохранения конфиденциальности информации | ||

Выполнение работ, перечисленных в дневнике с общей оценкой преддипломной практики студента-практиканта «отлично» удостоверяю.

М.П. Руководитель практики ______________ /________________/

от предприятия

«___»_________________2009г.

Отзыв – характеристика

Текст не публикуется в целях сохранения конфиденциальности информации

Руководитель организации______________

МП

[1] Гунина И.А. Методологический подход к исследованию возможностей развития экономического потенциала предприятия на основе анализа регионально-отраслевых тенденций // Машиностроитель. - 2004. - N 12.

[2] Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2006. - 560 с.

[3] Зимин Н.Е., Солопова В.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия; КолосС, 2004, 384 с. и т.д.

[4] Тимофеева Ю.В. Оценка экономического потенциала организации: финансово-инвестиционный потенциал. //Экономический анализ: теория и практика, 2009, № 1

[5] Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебник / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - 2-е изд., исправл. и дополн. - Ростов н/Д.: Феникс, 2006. - 560 с.

[6] Заболотская Н.В., Козлова Т.В. Оценка экономического потенциала предприятия. //Экономический анализ: теория и практика, 2009, № 5

[7] Гончаров А.И. Восстановление платежеспособности предприятия: модель оптимизации структуры. //Финансы, № 10. – 2004.

Дата добавления: 2021-03-18; просмотров: 72; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!