Задачи на определение суммы страхового возмещения

КОНТРОЛЬНАЯ РАБОТА ПО ДИСЦИПЛИНЕ

«СТРАХОВАНИЕ»

преп. Славнова И.С.

Номера заданий контрольной работы определяются из предлагаемого перечня в соответствии с порядковым номером фамилии студента в журнале группы

| Номер фамилии студента в журнале | Номер задания | Номер фамилии студента в журнале | Номер задания | Номер фамилии студента в журнале | Номер задания |

| 1 | Кроссворд 1, криптограмма 17, Задачи 1, 15 | 9 | Кроссворд 5 №№ 11-19, Криптограмма 10, Задачи 9, 16 | 17 | Кроссворд 3 №№ по горизонтали, криптограмма 2, Задачи 3, 17 |

| 2 | Кроссворд 2 №№ 1-9, Криптограмма 16, Задачи 2, 16 | 10 | Кроссворд 5 №№ 7-15, криптограмма 9, Задачи 10, 17 | 18 | Кроссворд 3 №3 по вертикали и по диагонали, криптограмма 1, Задачи 4, 18 |

| 3 | Кроссворд 2 №№ 9-17, Криптограмма 15, Задачи 3, 17 | 11 | Кроссворд 6 №№ 1-9, криптограмма 8, Задачи 11, 18 | 19 | Кроссворд 4 №№ 1-9, криптограмма 2, Задачи 5, 19 |

| 4 | Кроссворд 3 №№ по горизонтали, Криптограмма 14, Задачи 4, 18 | 12 | Кроссворд 6 №№ 13-21, криптограмма 7, Задачи 12, 19 | 20 | Кроссворд 4 №№ 7-15, криптограмма 3, Задачи 6, 20 |

| 5 | Кроссворд 3 №3 по вертикали и по диагонали, Криптограмма 13, Задачи 5, 19 | 13 | Кроссворд 6 №№ 7-15, криптограмма 6, Задачи 13, 20 | 21 | Кроссворд 5 №№ 1-9, криптограмма 4, Задачи 7, 21 |

| 6 | Кроссворд 4 №№ 1-9, Криптограмма 12, задачи 6, 20 | 14 | Кроссворд 1, криптограмма 5, Задачи 14, 21 | 22 | Кроссворд 5 №№ 11-19, криптограмма 5, Задачи 5, 15 |

| 7 | Кроссворд 4 №№ 7-15, Криптограмма 11, Задачи 7, 21 | 15 | Кроссворд 2 №№ 1-9, криптограмма 4, Задачи 1, 15 | 23 | Кроссворд 5 №№ 7-15, криптограмма 6, Задачи 6, 16 |

| 8 | Кроссворд 5 №№ 1-9, криптограмма 3, Задачи 8, 15 | 16 | Кроссворд 2 №№ 9-17, криптограмма 1, Задачи 2, 16 | 24 | Кроссворд 6 №№ 1-9, криптограмма 7, Задачи 7, 17 |

|

|

|

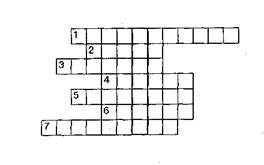

КРОССВОРДЫ

|

|

По горизонтали: 9. Отрасль страхования.

По вертикали: 1. Возможность наступления страховых случаев в будущем, при которых выплачивается страховое возмещение. 2. Совокупность денежных средств или иных активов страховщика для гарантированных выплат страхователю. 3. Умышленное причинение ущерба объекту страхования, в частности судну или грузу, членами экипажа судна или его капитаном. 4. Действие какого-либо лица, приводящее к невыполнению взятых на себя обязательств. 5. Основные условия, определяющие взаимоотношения страхователя и страховщика по каждому виду страхования. 6. Изготовление и выпуск в обращение акций страхового акционерного общества. 7. Доля участия страховщика в страховании определенного объекта, страхуемого одновременно несколькими страховщиками в порядке страхования. 8. Целенаправленно сформированный образ хозяйствующего субъекта, выделяющий определенные ценностные характеристики, призванные оказать эмоционально-психологические воздействия на кого-либо в целях популярности.

|

|

|

Кроссворд 2

По горизонтали: 1. Страховое возмещение за причиненный ущерб. 4. Право страховщика обратного требования возместить ущерб (вред), нанесенный одним лицом в отношении другого лица, по вине которого возник данный ущерб (вред). 8. Основное условие личного страхования, направленное на оказание необходимой денежной помощи застрахованным и их семьям в виде страховой суммы. 10. Объединение страховых компаний для совместного страхования крупных и опасных рисков. 11. Английская корпорация, объединение частных лиц, подписчиков, каждый из которых принимает страхование на свой «страх и риск» исходя из собственных финансовых возможностей. 12. Поступление страховых платежей и взносов по различным видам страхования. 14. Организация, создаваемая для оказания помощи страховым органам в пропаганде среди населения государственного добровольного личного и имущественного страхования и улучшения обслуживания страхователей. 16. Отказ страхователя от своих прав на застрахованный объект (судно, груз) в пользу страховщика при получении от него полной страховой суммы. 17. Ставка, учитывающая расходы страховщика на выплату из страхового фонда.

|

|

|

По вертикали: 2. Твердо устанавливаемый на объект страхования или единицу его измерения размер страховой суммы, а соответственно и возмещения, выплачиваемого при гибели застрахованного имущества. 3. Сфера деятельности по оказанию услуг по страхованию. 5. Финансовая операция по переводу акций одной страховой компании в собственность другой. 6. Одно из основных условий страхования, на котором базируется метод исчисления страхового возмещения. 7. Затраты, необходимые для осуществления страховыми органами хозяйственной деятельности, которые включаются в себестоимость работ (услуг). 8. Документ страхового органа (страховщика), подтверждающий сделку о страховании. 9. Специфическая форма финансового контроля за деятельностью страховых организаций в форме независимых ревизий бухгалтерской отчетности, производимых по желанию клиента. 10. Форма соглашения, применяемая как промежуточная между перестраховочными договорами, покрывающими портфель компании по видам рисков, и перестрахованиями (факультативными), покрывающими отдельные риски. 13. Счет задолженности акционеров по формированию уставного фонда страховой компании (акционерного общества). 15. Плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

|

|

|

По горизонтали: 1. Статья перестраховочного договора, предусматривающая, что если перестраховщик намерен пересмотреть определенные положения договора, то он в обязательном порядке высылает компании-перестрахователю извещение, как правило, за три месяца до окончания года. 4. Максимальный предел денежной суммы, на которую можно застраховать материальные ценности, жизнь или здоровье. 5. Ставка страхового взноса с единицы страховой суммы или объекта страхования в целом. 6. Свод правил и положений, определяющих устройство, деятельность, правовое положение, права и обязанности юридического лица. 8. Страховой полис первоначальной компании, т. е. компании-цедента. 10. Период несения риска, который принимается во внимание при расчете страховой премии по страховому договору при внезапном расторжении последнего. 11. Платеж, уплачиваемый страхователем страховщику заранее до наступления срока его уплаты, указанного в заключенном договоре страхования. 12. Часть национального дохода (страхового фонда), выделяемая в виде резерва средств для ликвидации последствий стихийных бедствий, катастроф и для оказания помощи гражданам в случае потери трудоспособности , и других событий.

По вертикали: 2. Один из основных вопросов, от которого зависит правильность принятия решения хозяйствующим субъектом в финансовых проблемах. 3. Внезапное кратковременное событие, которое может повлечь за собой травматическое повреждение, увечье или нанесение вреда здоровью застрахованного.

По диагонали (вверх): 5. Услуги по передаче права собственности на владение ценными бумагами (акциями) от одного владельца другому. 7. Прилагаемый к перестраховочному договору или факультативному коверу список лимитов максимальной ответственности страховщика по определенной категории рисков. 9. Объявление недействительным права хозяйствующего субъекта по решению арбитражного суда.

По диагонали (вниз): 5. Вид имущественного страхования средств передвижения. 7. Решение финансовых задач конкретного этапа развития общества путем своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов. 9. Заключение страховщиком новых договоров страхования.

Кроссворд 4

По горизонтали: 3. Двусторонний договор о передаче права (для покупателя) и обязательство (для продавца) купить или продать определенное количество валюты по фиксированной цене в заранее согласованный день. 4. Физическое или юридическое лицо, заинтересованное в заключении контрактов-договоров страхования. 5. Страховой агент или брокер, через которого заключается договор или урегулируются претензии. 7. Хозяйствующий субъект, получивший банковский кредит на определенных условиях. 8. Стоимость имущества, принимаемая для целей страхования. 9. Двойной опцион, означающий право покупателя либо купить, либо продать валюту (но не купить и продать одновременно) по базисной цене. 10. Процесс, связанный с передачей перестраховочного риска. 11. Оговорка, содержащаяся в полисах по страхованию судов, обязывающая страхователя немедленно оповещать страховщика о всех авариях судна. 14. Перестрахователь (страховая компания), передающий риски в перестрахование. 15. Максимальная сумма, которую в финансовом отношении какое-либо лицо, имеющее страховой интерес, может потерять по отношению к этому

страховому интересу.

|

|

По вертикали: 1. Плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. 2. Установленное государственным постановлением обязательное страхование, согласно которому страховщик обязан застраховать соответствующие объекты. 5. Практика рассмотрения страховых претензий, согласно которой вынесенное судом или арбитражем решение по соответствующему убытку автоматически распространяется на аналогичные убытки без дальнейшего рассмотрения их по существу. 6. Перевод полиса из одного вида страхования в другой. 12. Статья перестраховочного договора, предусматривающая, что если перестраховщик намерен пересмотреть определенные положения договора, то он в обязательном порядке высылает компании-перестрахователю извещение, как правило, затри месяца до окончания года. 13. Твердо устанавливаемый на объект страхования размер страховой суммы и, соответственно, на возмещение, выплачиваемый при гибели застрахованного имущества.

|

|

По горизонтали: 2. Совокупность видов и условий страхования, предлагаемых страховыми организациями хозяйствующим субъектам. 3. Счет-фактура, которую продавец обязан вручить покупателю без промедления на отгруженные товары, коносамент, страховой полис или сертификат (свидетельство) о страховании с перечислением в нем основных условий страхования. 5. Письмо, выдаваемое поручителем кредитору в обеспечение своевременной уплаты причитающейся с должника суммы. 6. Хозяйствующий субъект, осуществляющий реализацию контракта в жизнь, который служит для страхования от рисков изменения курсов (цен). 7. Обязательство, которое должно быть выполнено после прекращения действия страхового договора. 8. Принцип хозяйствования, означающий, что текущие затраты хозяйствующего субъекта и расходы на оплату труда полностью покрываются за счет его доходов. 10. Дополнения к договорам страхования или перестрахования, в которых содержатся согласованные между сторонами изменения к ранее установленным условиям таких договоров. 11. Управляющий предприятием. 12. Страхование одним страховщиком на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика. 15. Затраты, необходимые

для осуществления страховыми органами хозяйственной деятельности, которые включаются в себестоимость работ (услуг). 16. Поступление страховых платежей и взносов по различным видам страхования. 17. Возможность наступления случайного события. 18. Проверка наличия и состояния имущества при заключении договора страхования ' и определении размера страхового возмещения. 19. На американском страховом рынке скидка, которую предоставляет брокер страхователю (из брокерских).

По вертикали: 1. Право страховщика на предъявление претензий к третьей стороне, виновной в наступлении страхового события, с целью получения возмещения за причиненный ущерб. 3. Мера материальной заинтересованности в страховании. 4. Страхование одного и того же объекта от одного и того же риска у нескольких страховщиков на общую сумму, превышающую страховую оценку. 9. Величина денежных средств, на которую фактически застрахованы имущество, жизнь и здоровье граждан. 12. Сумма, на которую доход превышает затраты. 13. Лицо, проверяющее состояние финансово-хозяйственной деятельности акционерного общества, страховой компании и т. п. на основе контракта, заключенного с его руководством. 14. Часть страховой суммы, служащая основой для установления тарифов и отчислений, подлежащих уплате страховых взносов (платежей).

Кроссворд 6

По горизонтали: 2. Меры страховщика по формированию сбалансированного и прибыльного портфеля страхового риска посредством привлечения на страхование объектов определенного рода и уклонения от приема на страхование других объектов. 3. Одно из условий страхования, на котором базируется метод исчисления страхового возмещения. 4. Сохранение действия договора страхования при неуплате очередной премии. 8. Отказ страхователя судна или груза от всех прав собственности на застрахованный объект в пользу страховщика. 12. Регламентированный порядок составления плана деятельности страховой организации. 13. Кредит. 14. Плата за перевозку груза морским путем. 15. Прилагаемый к перестраховочному договору или факультативному коверу список лимитов максимальной ответственности страховщика по определенной категории рисков. 17. Документ, устанавливающий продолжительность времени погрузки судна, составляемый в порту погрузки или выгрузки и подписываемый капитаном судна и представителем фрахтования. 18. Объективный экономический процесс постепенного перенесения стоимости основных фондов по мере их снашива-

ния на производимую продукцию и оказываемые услуги. 20. Документ (счет), служащий доказательством наличия торговой сделки. 21. Термин, используемый при страховании грузов, перевозимых морем, когда точное наименование груза не указывается.

По вертикали: 1. Должник. 4. Ставка, учитывающая расходы страховщика на выплату из страхового фонда. 5. Страхование годового дохода, когда последний выплачивается застрахованному, а в случае его смерти — пережившему супругу или иным членам семьи. 6. Процесс изучения и анализа, наблюдения и учета только существенных факторов риска. 7. Надпись на страховом документе, подтверждающая исправление незначительной ошибки (опечатки), допущенной при его оформлении. 9. Сумма, на которую доход превышает затраты. 10. Доля участия

страховщика в страховании определенного объекта, страхуемого одновременно несколькими страховщиками в порядке страхования. 11. Целенаправленно сформированный образ хозяйствующего субъекта, выделяющий определенные ценностные характеристики, призванные оказать эмоционально-психологические воздействия на кого-либо в целях популярности. 16. Вид страхования средств транспорта и груза. 19. Мера материальной заинтересованности в страховании.

КРИПТОГРАММЫ

Решение криптограмм состоит в следующем — вам дается дефиниция и необходимо написать соответствующий этой дефиниции термин, понятие. Правильно отгадав семь слов по горизонтали, вы прочтете в выделенной строке по вертикали зашифрованное слово.

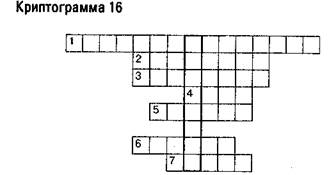

1. Страховой взнос, который не меняется с течением времени. 2. Страховой взнос, отражающий эквивалентность обязательств сторон по договору страхования. 3. Часть брутто-ставки, предназначенная для покрытия расходов страховщика по организации процесса страхования, ведению страхового дела и т. д. 4. Заблаговременный взнос сберегательного характера, поступивший страховщику. 5. Единовременный страховой взнос, вносимый на срок, равный 12 месяцам. 6. Страховая сумма результативного взноса и переходящих платежей, резервированных в текущем году, а также переходящих на следующий год. 7. Одна из четырех функций, выполняемых страхованием.

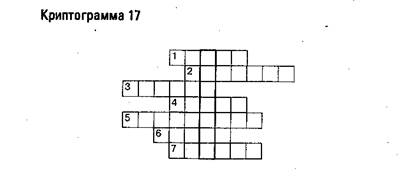

Криптограмма 2

1. Освобождение ответственности страховщика за ущерб, не превышающий установленной суммы, и его полное покрытие, если размер ущерба превышает франшизу. 2. Плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. 3. Часть страхового тарифа, не связанная непосредственно с формированием фонда, предназначенная для выплат страхового возмещения. 4. Материальный ущерб, нанесенный страхователю в результате страхового случая. 5. Ставка страхового взноса с единицы страховой суммы или объекта страхования в целом. 6. Снятие определенной суммы со страхового взноса, предоставляемое страховщиком страхователю как форма поощрения. 7. Процесс определения стоимости имущества, принимаемой для целей страхования.

1. Взнос, отражающий величину взноса, который будет достаточным и позволит страховщику произвести выплаты страховых сумм и возмещение. 2. Взнос, который страховщик передает перестраховщику по условиям заключенного между ними договора перестрахования 3. Убыток, означающий количественное уменьшение застрахованного имущества (повреждение, кража) или снижение его стоимости при сохранении материально-вещественной формы, произошедшее вследствие страхового случая. 4. Соединение различных страховых натуральных запасов и денежных средств. 5. Юридическое лицо (предприятие, товарищество, компания, банк, биржа и т. п.), имеющее свое имущество, имущественные права, право владеть, пользоваться и распоряжаться своей собственностью. 6. Одна из четырех функций, выполняемых страхованием. 7. Страховой интерес, представляющий 100% интерес страхователя в страхуемом объекте

1. Платежи, которые страхователь уплачивает страховщику до наступления срока их уплаты, указанного в договоре страхования. 2. Хозяйствующий субъект, уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком. 3. Взнос, представляющий собой сумму нетто-ставки и расходов по заключению договоров страхования данного вида за год. 4. Страховой взнос для отдельного объекта страхования. 5, Коэффициент рассрочки, допускающий погашение полной суммы годового взноса к концу страхового года. 6. Страховой интерес в какой-либо части общего интереса по имуществу, находящемуся на риске. 7. Форма страхования.

1. Убыток, являющийся следствием гибели (повреждения) имущества или невозможности его использования после страхового случая. 2. Материальный ущерб, нанесенный страхователю в результате страхового случая. 3. Взнос, при определении которого принимается во внимание величина риска объекта, включенного в страховую совокупность. 4. Одна из четырех функций, выполняемых страхованием. 5. Страховой взнос, представляющий собой разницу между годовой нетто-ставкой и переходящими платежами текущего года, отнесенными на следующий год. 6. Взнос, который позволяет страховщику привлекать максимально возможное число потенциальных страхователей. 7. Страховой взнос, предназначенный для покрытия риска за определенный промежуток времени-

1. Предполагаемая вероятность причинения ущерба объекту страхования. 2. Рисковые обстоятельства, отражающие подход к познанию действительности, связанные с волей и сознанием людей. 3. Одна из четырех функций, выполняемых страхованием. 4. Оговорки и условия, вносимые в договор страхования. 5. Одна из трех отраслей страхования. 6. Освобождение страхователя от возмещения убытков, не превышающих определенного размера. 7. Совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Криптограмма 7

|

|

1. Величина страхового взноса, рассчитанная для всей страховой совокупности. 2. Одна из разновидностей страхования имущества. 3. Физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. 4. Часть страхового взноса, которая распределяется на следующий после календарного год. 5. Одна из трех отраслей страхования. 6. Хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование, ведающий созданием и расходованием страхового фонда, имеющий лицензию на деятельность. 7. Взнос, представляющий собой сумму нетто-ставки и расходов по заключению договоров страхования данного вида за год.

1. Франшиза, применяемая в безоговорочном порядке, без всяких условий. 2. Официально уполномоченное лицо, которое производит расчеты по страхованию жизни. 3. Прямой ущерб, который страхователь или выгодоприобретатель может понести при наступлении страхового случая. 4. В актуарных расчетах по страхованию показатели метода исследования, опирающегося на то, что при изменении одних показателей происходят изменения в других. 5. Часть взноса от общих обязательств страхователя по отношению к страховщику. 6. Вероятность причинения ущерба объекту страхования. 7. Часть страхового тарифа, не связанная непосредственно с формированием фонда, предназначенная для выплат страхового возмещения

1. Совокупность различных страховых натуральных запасов и денежных средств. 2. Плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. 3. Один из видов личного страхования. 4. Вид индивидуального страхования конкретных категорий лиц. 5. Наступивший случай, в связи с оговоренными последствиями которого может быть выполнено страховое возмещение. 6. Письменный договор о страховании, выдаваемый страховщиком в качестве свидетельства о страховании. 7. Одна из разновидностей личного страхования.

1. Один из субъектов медицинского страхования. 2. Одна из форм страхования. 3. Физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. 4. Отношения по защите имущественных интересов хозяйствующих субъектов при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). 5. Наступившее событие, в связи с оговоренными последствиями которого может быть выплачено страховое возмещение. 6. Одно из двух главных направлений в личном страховании, на котором фокусируются интересы страхователей. 7. Возможная опасность потерь.

Криптограмма 11

1. Наступивший случай, в связи с оговоренными последствиями которого может быть выплачено страховое возмещение. 2. Форма страхования. 3. Соглашение по страхованию, по которому страховщик принимает определенное обязательство по рискам, отраженным в соглашении. 4. Субъекты медицинского страхования. 5. Сумма взноса, уплачиваемая страхователем страховщику за принятие им обязательства о возмещении ущерба, который может быть причинен объекту при наступлении страхового случая. 6. Одна из разновидностей личного страхования. 7. Совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю.

Криптограмма 12

1. Один из методов страхования от валютных рисков. 2. Страхование предпринимательских рисков от неисправностей оборудования на производстве. 3. Право обратного требования возместить ущерб, нанесенный одним лицом в отношении другого лица, по вине которого возник данный ущерб. 4. Объект страхования личного имущества граждан. 5. Объект страхования урожая сельскохозяйственных культур. 6. Франшиза, применяемая в безоговорочном порядке, безо всяких условий. 7. Событие, способствовавшее потере застрахованного имущества (т. е. его обесцениванию), произошедшее вследствие страхового случая.

|

|

Криптограмма 13

1. Природные явления, вызывающие наступление страхового события. 2. Предполагаемое событие, на случай наступления которого проводится страхование. 3. Материальный убыток, нанесенный страхователю в результате страхового случая. 4. Событие, являющееся причиной выплаты возмещения за застрахованных животных. 5. Одна из разновидностей страхования имущества. 6. Свод ставок, премий, которыми руководствуются страховые общества при приеме на страхование соответствующих рисков в основном по неморским видам страхования. 7. Плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

|

|

Криптограмма 14

1. Объект страхования мелких сельскохозяйственных животных. 2. Вид транспортного страхования грузов. 3. Объект страхования сельскохозяйственных культур. 4. Авария, гибель, вызывающие наступление страхового события. 5. Вероятность причинения ущерба объекту страхования. 6. Объект страхования личного имущества граждан. 7. Форма страхования.

Криптограмма 15

1. Способность хозяйствующего субъекта быстро погашать свою задолженность. 2. Физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. 3. Страховое возмещение при страховом случае с имуществом. 4. Фактическая стоимость объекта страхования. 5. Новый вид страхования профессиональной ответственности. 6. Вид страхования ответственности. 7. Перевод полиса из одного вида страхования в другой.

|

|

|

|

1. Новый вид страхования профессиональной ответственности. 2. Документ, выписываемый страховщиком, как свидетельство принятия риска. 3. Хозяйствующий субъект, предоставляющий денежную ссуду. 4. Финансовое предприятие, которое сосредоточивает временно свободные денежные средства, предоставляет их во временное Пользование в виде кредитов, посредничает во взаимных платежах и расчетах между предприятиями и т. д. 5. Сумма взноса, уплачиваемая страхователем страховщику за принятие им обязательства о возмещении ущерба, который может быть причинен объекту страхования при наступлении страхового случая. 6. Юридическое или физическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя,

|

|

1. Плата за страхование, которую страхователь обязал внести страховщику в соответствии с договором страхования. 2. Хозяйстмуюиш" субъект, получивший банковский кредит на определенных условиях 3. Материальный ущерб, нанесенный страхователю в результат!' стра хового случая. 4. Новый вид страхования профессиональной ответственности. 5. Брокер. 6. Возможные опасности потерь. 7. Цена страховового риска.

Задачи на определение суммы страхового возмещения

1. Возмещение по действительной стоимости: Стоимость объекта страхования 5 млн. руб. В результате пожара погибло имущество, т.е. убыток страхователя составил 5 тыс. руб.

2. Возмещение по системе пропорциональной ответственности: Стоимость объекта страхования 10 млн. руб., страховая сумма-5 млн. руб., убыток страхователя в результате повреждения объекта – 4 млн. руб.

3. Возмещение по системе первого риска: Автомобиль застрахован на сумму 50 тыс. руб. Ущерб, нанесенный автомобилю в результате аварии, составляет 30 тыс. руб.

4. Возмещение по системе дробной части: Стоимость застрахованного имущества показана в сумме 4 тыс. руб., действительная стоимость – 6 тыс. руб. В результате кражи ущерб составил 5 тыс. руб.

5. Страхование по системе предельной ответственности: В среднем за 5 лет стоимость урожая моркови в сопоставимых ценах составил 320 руб. с 1 га. Фактическая стоимость урожая – 290 руб.

6. По договору страхования условная франшиза ("свободно от 1 %") страховая сумма 100 млн. руб. Фактический ущерб составляет 0,8 млн. руб.

7. По договору страхования условная франшиза ("свободно от 1 %") страховая сумма 100 млн. руб. Фактический ущерб составляет 1,5 млн. руб.

8. По договору страхования со страховой суммой 400 тыс. руб., предусмотрена безусловная франшиза в размере 1 % от страховой суммы. Фактический ущерб составляет 3 тыс. руб.

9. По договору страхования со страховой суммой 400 тыс. руб., предусмотрена безусловная франшиза в размере 1 % от страховой суммы. Фактический ущерб составляет 5 тыс. руб.

10. Определите сумму страхового возмещения по системе пропорциональной ответственности. Стоимостная оценка объекта страхования 15 млн.руб., страховая сумма 3,5 млн руб., ущерб страхователя в результате повреждения объекта 7,5 млн руб.

11. Рассчитайте сумму страхового возмещения по системе первого риска. Автотранспорт застрахован но системе первого риска на сумму 60 тыс. руб. Стоимость автомобиля 90 тыс. руб. Ущерб страхователя в связи с повреждением автомобиля 80 тыс. руб.

12. Определите сумму страхового возмещения по системе первого риска. Автомобиль застрахован но системе первого риска на сумму 50 тыс. руб. Стоимость автомобиля 70 тыс. руб. Ущерб страхователя в связи с повреждением автомобиля 34 тыс. руб.

13. Определите сумму страхового возмещения. По договору страхования предусмотрена условная франшиза «свободно от 3 процентов» Действительная стоимость объекта страхования составляет 150 тыс. руб. Объект был застрахован на полную стоимость. В результате страхового случая ущерб составил 40 тыс. руб.

14. Определите сумму страхового возмещения по системе пропорциональной ответственности. Стоимостная оценка объекта страхования составляет 400 тыс. руб., страховая сумма 280 тыс. руб., ущерб страхователя в результате повреждения объекта составил 70 тыс. руб.

Дата добавления: 2021-03-18; просмотров: 589; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!