Виды деятельности отчета о движение денежных средств.

Контрольная работа

Дисциплина : «финансовая отчетность»

Выполнил: Бекбулатов Даулет Бауыржан ұ лы

Курс, УиА, ТиПО, 19 группа, 2 подгруппа

Отчет о движении денежных средств МСФО

Содержание

Введение

1. Управление движением финансовых ресурсов субъекта хозяйствования

2. Виды деятельности отчета о движение денежных средств

3. Косвенный метод согласно МСФО 7

4.Отчет о движении денежных средств в международной практике

Заключение

Список использованной литературы

Введение

Каждая коммерческая организация имеет цель – получение прибыли. Поэтому располагать достоверными данными по учету движения денежных средств, актуально было во все времена. С помощью бухгалтерских форм отчетности, предприятие видит, как оно распоряжается денежными средствами, куда они идут, и откуда приходят, куда их следует направлять, а куда нет.

Современное состояние рыночной конъюнктуры предъявляет жесткие требования к качеству потенциальной информации, используемой в целях управления, т.е. понятность, уместность, существенность, надежность, преобладание сущности над формой, нейтральность, сопоставимость и достоверность. Особенно это относится к информации финансового характера, большая доля которой аккумулируется в бухгалтерской службе. Именно на бухгалтерию возложены обязанности сбора, регистрации и обобщения данных об имуществе, обязательствах, капитале и их изменениях в ходе хозяйственных процессов. В результате обработки всей входящей и исходящей информации формируется комплект, включающий в себя бухгалтерскую (финансовую), управленческую, налоговую и статистическую отчетность.

|

|

|

На сегодняшний день наблюдается процесс реформирования бухгалтерского учета, внедрение ряда нормативных документов, регламентирующих его деятельность, с целью максимального приближения к международным стандартам и требованиям рыночной системы хозяйствования. Опыт развитых стран убеждает, что бухгалтерский учет, как составная часть управления экономики для обеспечения единства и сопоставимости информационного продукта, нуждается в постоянном регулировании, конкретизации отдельных его частей.

Искусство, которым должен владеть каждый менеджер, главный бухгалтер, финансовый директор - умение управлять деньгами. Количество денежных средств, которое требуется для хозяйственной деятельности, конечно, зависит от специфики производства (ресурсоемкости, длительности производственного цикла, длительности цикла продаж и т. п.). Но в не меньшей степени оно зависит и от умения ими разумно распорядиться.

|

|

|

Денежные средства как главный объект учета и анализа бухгалтерской деятельности предприятия порождают необходимость анализа их движения, в сопоставлении их оттока и притока за отчетный период, на основе заполнения "Отчета о движении денежных средств".

Настоящая курсовая работа состоит из введения: четырех разделов, в которых раскрыты основные положения отчета о денежных средств на теоретической и методологической основе.

Управление движением финансовых ресурсов субъекта хозяйствования

Отчет о движении денежных средств был введен в состав финансовой отчетности Международным стандартом финансовой отчетности N 7 "Отчеты о движении денежных средств", действующим с 1994 г. в редакции, одобренной международной организацией комиссий по ценным бумагам. Этот отчет включается в состав финансовой отчетности всех без исключения компаний и финансовых институтов и направлен на повышение полезности раскрываемой в финансовой отчетности информации.

Отчет о движении денежных средств относится к разряду приложений справочного, дополнительного, расшифровочного характера. Целью составления отчета является предоставление ограниченных по объему, но полезных, информационно насыщенных данных о состоянии и движении денежного капитала организации, которые в сочетании с показателями других форм отчетности:

|

|

|

- отражают масштабы денежного оборота организации (откуда поступили денежные средства; каков характер их происхождения; на что они были направлены при их расходовании);

- раскрывают обстоятельства того, как исполнены обязательства организации перед собственниками, деловыми партнерами, государством и персоналом. Погашение обязательств позволяет оценить текущую ликвидность и долгосрочную платежеспособность организации;

- показывают способность организации к генерированию денежных средств в результате совершения хозяйственных операций и тем самым представляют уровень кредитоспособности организации;

- позволяют установить причины и размеры расхождений между приростом денежных средств и чистой прибылью организации; обеспечить ясную связь между доходами, расходами, запасами, задолженностью, поступлением и расходованием денежных средств;

- позволяют контролировать процесс обслуживания долговых обязательств и создания необходимых резервов по погашению суммы долга.

|

|

|

Компании для ведения хозяйственной деятельности, исполнения обязательств и обеспечения доходности нужны денежные средства. Способность генерировать денежные потоки и их объемы - важнейший показатель стабильности.

Объектом обобщения в отчете о движении денежных средств являются денежные средства (cash) компании на счетах в банках и в кассе. При составлении данного отчета к денежным средствам приравниваются эквиваленты денежных средств (cash equivalents). К ним относят краткосрочные и высоколиквидные инвестиции, свободно обратимые в заранее известную сумму денежных средств с незначительным риском колебаний стоимости. Поступление и выбытие денежных средств и их эквивалентов образуют денежные потоки (cash flows) компании.

При отражении денежных потоков в иностранной валюте их величина пересчитывается в валюту отчетности по курсу, принятому на дату движения денежных средств (курс спот - сделок). При составлении отчетности казахстанскими компаниями целесообразно использовать официальный курс, устанавливаемый Национальным банком Республики Казахстан.

Помимо раскрытия информации о денежных потоках компания в отчете представляет данные о составе и структуре денежных средств на текущую и предыдущую отчетную дату. Итогом отчета о движении денежных средств должна быть разница между суммарными денежными средствами и их эквивалентами на эти даты.

Денежные потоки классифицируют по трем группам, соответствующим разным видам деятельности, - операционной, инвестиционной и финансовой. Под операционной (operating activities) понимается деятельность компании, являющаяся основным источником ее доходов, а также прочие операции, не относящиеся к инвестиционной и финансовой деятельности. Денежными потоками от операционной деятельности могут быть:

- поступление выручки от продажи товаров, работ и услуг;

- поступление комиссионного вознаграждения, франшизы, прочего операционного дохода;

- выплаты поставщикам сырья и товаров;

- выплаты сотрудникам компании;

- поступления и выплаты страховых платежей и премий, экономических санкций и аналогичное движение денежных средств, связанное с торговыми контрактами.

Инвестиционная деятельность (investing activities) обычно представлена покупкой или продажей долгосрочных активов: основных средств (включая строительство хозяйственным способом), финансовых вложений, не относящихся к эквивалентам денежных средств и не являющихся объектом торговой деятельности компании, и прочих активов.

Финансовая деятельность (financing activities) определяется как операции, приводящие к изменению объемов и структуры собственных и заемных средств. Среди них - поступления денежных средств от выпуска акций, облигаций, векселей, от прочих инструментов собственных и заемных средств; возврат заемных средств; выплаты стоимости имущества по контрактам финансовой аренды и т.п.

Одно и то же поступление и выбытие денежных средств в двух компаниях может относиться к разным видам деятельности в зависимости от природы сделки. Так, компания может держать ценные бумаги (например, векселя) с целью их выгодной перепродажи, и, следовательно, их приобретение будет отнесено к операционной деятельности. Другая компания может выпустить те же самые векселя с целью получения долгосрочного дохода, что будет рассматриваться как операция инвестиционного характера.

Дебиторская и кредиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. Общая сумма дебиторской задолженности по операциям, связанным с реализацией продукции, товаров и услуг, зависит от двух основных факторов: объема продаж в кредит, т.е. без предварительной или немедленной оплаты, и средней продолжительности времени между отпуском (отгрузкой) и предъявлением документов для оплаты. Величина этого времени определяется кредитной и учетной политикой предприятия, в состав которой входит:

- определение уровня приемлемого риска отпуска товаров в долг;

- расчет величины кредитного периода, т.е. продолжительности времени последующей оплаты выставленных счетов;

- стимулирование досрочного платежа путем предоставления ценовых скидок;

- политика инкассации, применяемая предприятием для оплаты просроченных счетов.

Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия. При анализе, кроме показателей баланса и приложений к нему, используют данные аналитического учета, первичной документации и произведенных расчетов.

Долги, возникающие в результате деятельности субъектов хозяйственного права, принято называть кредиторской или дебиторской задолженностью в зависимости от того, кто является должником.

Под кредиторской задолженностью понимается задолженность организации перед другими лицами (организациями, предпринимателями, работниками, физическими лицами), которая отражается в бухгалтерском учете как обязательства организации. Наиболее характерный вид кредиторской задолженности - это задолженность поставщикам и подрядчикам за поставленные ими товарно-материальные ценности, оказанные услуги, выполненные работы.

Дебиторская задолженность представляет собой задолженность других лиц (организаций, предпринимателей, работников, физических лиц) перед данной организацией, отражение которой в бухгалтерском учете выражено как имущество организации. Право организации на получение определенной денежной суммы, товара или услуги с должника является имущественным правом. Наиболее распространенный вид дебиторской задолженности - это задолженность покупателей и заказчиков за отпущенные им товарно-материальные ценности, оказанные услуги, выполненные работы.

Возникшая дебиторская задолженность может быть прекращена исполнением обязательства, причем как лично должником, так и третьим лицом по его поручению.

Пример. ТОО «БУФА», осуществляющая предпринимательскую деятельность, облагаемую НДС, и определяющий выручку от реализации продукции для целей налогообложения "по отгрузке", отгрузил покупателю продукцию на сумму 118 000 тг., в том числе НДС - 18 000 тг. Себестоимость отгруженной продукции составила 80 000 тг.

Исходя из условий договора покупатель обязан оплатить товар в течение пяти дней с момента отгрузки. В установленный договором срок оплата от покупателя не поступила, однако через 10 дней покупатель исполнил свои обязательства (от дебитора поступили денежные средства).

Отражение операций в бухгалтерском учете:

Д-т сч. К-т сч. - 118 000 тг. - отражена выручка от продажи продукции;

Д-т сч. К-т сч. - 80 000 тг. - списана фактическая себестоимость реализованной продукции;

Д-т сч. К-т сч. - 18 000 тг. (118 000 тг. - 18 000 тг. - 80 000 тг.) - отражен финансовый результат от продажи продукции за отчетный месяц (заключительными оборотами);

Д-т сч. К-т сч. - 118 000 тг. - отражено получение денежных средств от должника в счет погашения дебиторской задолженности.

Возникшая кредиторская задолженность также может быть прекращена исполнением обязательства, как лично должником, так и третьим лицом по его поручению.

Виды деятельности отчета о движение денежных средств.

Каждый финансовый отчет имеет свою специфику представления информации о финансово-хозяйственной деятельности компании. Требования по раскрытию информации об изменениях в денежных средствах изложены в МСФО №7 "Отчет о движении денежных средств", который был введен в действие для финансовой отчетности, охватывающей периоды, начиная с 1 января 1994 г. и заменил предыдущий МСФО №7 "Отчет об изменении финансового положения".

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы.

Собственники, имея информацию о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.

Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств. Движение денежных средств отражается как в целом по организации, так и по каждому направлению деятельности организации – текущей, инвестиционной и финансовой.

Отчет о движении денежных средств, с одной стороны, концентрирует в себе значительную часть данных из других отчетов, а с другой, как правило, составляется достаточно детально, что позволяет создать целостную картину о состоянии финансов организации за конкретный период.

Цель составления отчета о движении денежных средств

Основной целью Отчета о движении денежных средств является предоставление информации о поступлении и выбытии денежных средств компании в течение отчетного периода. Следующая цель - предоставление информации о текущей, инвестиционной и финансовой деятельности компании за отчетный период. Информацию о деятельности компании можно получить из других отчетов компании, но Отчет о движении денежных средств суммирует всю деятельность компании, которая воздействовала на денежные средства.

Согласно МСФО 7 информация, представленная в отчете о движении денежных средств, если используется в сочетании с раскрытиями и другими финансовыми отчетами, должна помочь инвесторам, кредиторам и другим заинтересованным лицам узнать:

1. откуда были получены и как использованы денежные средства в хозяйственной деятельности предприятия;

2. каков источник денежных средств, инвестированных в новые производственные мощности;

3. как использовались средства, полученные в результате выпуска новых облигаций или продажи обыкновенных акций;

4. насколько возможно продолжать регулярные выплаты дивидендов перед лицом операционных убытков;

5. как достигается выплата долга или каков источник денежных средств, используемых для выкупа привилегированных акций;

6. как финансируется рост инвестиций;

7. почему, несмотря на прибыль, состояние наличности хуже, чем в прошлом году;

8. насколько успешно компании генерирует чистые денежные средства от операционной деятельности;

9. каковы тенденции потоков чистых денежных средств от операционной деятельности в течение периода времени;

10. каковы основные причины положительного или отрицательного денежных средств от операционной деятельности;

11. способна ли компания выплатить дивиденды, не обращаясь к внешним источникам финансирования;

12. если уровень операционной деятельности компании снизится, сможет ли она поддерживать уровень необходимых ей капитальных вложений;

13. какова сумма свободных денежных потоков, которые могут быть использованы для дополнительных инвестиций, погашения долга, выкупа собственных акций или увеличения ликвидности;

14. каким образом произошло увеличение денежных средств, если в периоде был чистый убыток;

15. почему не увеличились размеры дивидендов;

16. превышает движение денежных средств чистую прибыль или нет.

Рассматривая отчет о движении денежных средств необходимо раскрыть такие понятия, как:

- Денежные средства включают деньги в кассе и те средства на счетах, в банке (банках), которыми организация может свободно распоряжаться.

- К денежным средствам приравниваются денежные эквиваленты – краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и незначительно подверженные риску изменения рыночной цены: эмиссия акций с целью приобретения активов, конвертация долговых обязательств в акции (трансформация долга в капитал), заключение договора аренды на значительную сумму (приобретение актива на условиях капитальной аренды), а также товарообменные (бартерные) сделки.

- Чистый денежный поток (чистые денежные средства) – разность между поступлениями и платежами отчетного периода. Чистый денежный поток может быть как положительным, так и отрицательным. Положительное значение чистого денежного потока свидетельствует о наращении денежных средств или их притоке, отрицательное – об их оттоке.

Любое приобретение сопровождается соответствующим платежом, так же как и любая продажа сопровождается поступлением денег. Возникновение или погашение задолженности также сопровождается движением денежных средств.

Показатель денежных потоков используется, с одной стороны, как показатель финансовой устойчивости предприятия (внутренних источников финансирования), а с другой - как показатель фактической и потенциальной прибыльности предприятия.

В отчете о движении денежных средств данные о денежных средствах должны быть представлены в течение отчетного периода в полном объеме, включая все составляющие, в разрезе трех видов деятельности на основании показателей притока и оттока денежных средств по каждому виду деятельности (основные источники формирование данных - форма № 1 "Баланс" и форма 2 "Отчет о прибылях и убытках").

МСФО 7 требует, чтобы денежные потоки были классифицированы по трем видам деятельности, в соответствии с этим требованием, отчет о движении денежных средств состоит из трех разделов,(см.табл.1,2).

Таблица 1. Притоки и оттоки денежных средств

| Операционная деятельность |

| Инвестиционная деятельность |

| Финансовая деятельность |

| Когда полученные денежные средства (доходы) превосходят потраченные (расходы) | · продажа основных средств;

· продажа акций или долговых ценных бумаг других предприятий;

| · выпуск долевых ценных бумаг;

· Выпуск долговых ценных бумаг (векселя и облигации);

|

Денежные средства Денежные средства

|

Поступление денежных средств Поступление денежных средств

| |||

| |||

Выплаты денежных средств Выплаты денежных средств

| Операционная деятельность |

| Инвестиционная деятельность |

| Финансовая деятельность |

| Когда потраченные денежные средства (расходы) превосходят полученные (доходы) | · покупка основных средств · покупка акций или долговых ценных бумаг других предприятий; · предоставление займов другим предприятиям | · выплата дивидендов;

· погашение долга;

|

Таблица 2. Классификация видов деятельности с соответствии с МСФО 7

| Виды деятельности и их характеристики | ||

| Финансовая деятельность | Операционная деятельность | Инвестиционная деятельность |

| 1 | 2 | 3 |

| – деятельность, приводящая к изменениям в собственном и заемном капитале организации в результате привлечения финансовых средств: (+) Эмиссия акции или других долговых инструментов (+) Эмиссия облигаций, векселей, закладных и проч. краткосрочного и долгосрочного характера (-) Выплаты владельцам в связи с выкупом акции (-) Денежные погашения заимствований, произведенных ранее | - деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др. Отражает достаточность денежных средств (без обращения к внешним источникам финансирования) для: - погашения кредитов; -поддержании производственных мощностей; - выплаты дивидендов; - новых инвестиций Используется для прогнозирования будущих денежных потоков, окупаемости затрат инвестиционного характера | - деятельность связанная с приобретением (созданием), продажей основных средств (земельных участков, зданий и иной недвижимости, оборудования), нематериальных активов, осуществлением долгосрочных финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.), осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки. Отражает направления использования денежных потоков с целью генерирования в будущем доходов, положительных денежных потоков от операционной деятельности; отрицательный чистый денежный поток в период активизации капитальных затрат свидетельствует о реализации стратегии компании в части расширения масштабов бизнеса |

Для составления отчета МСФО 7 допускает использование двух методов: прямого и косвенного.

Для составления отчета о движении денежных средств МСФО 7 рекомендует компаниям использовать прямой метод, так как он в отличие от косвенного позволяет получить информацию, необходимую для оценки будущих потоков денежных средств.

При выборе метода составления отчета нужно исходить из того, для кого этот отчет готовится (для инвестора, банка, собственника). Практика показывает, что отчет о движении денежных средств, составленный прямым методом, более понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами.

Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока компании. Кроме того, при выборе метода нужно руководствоваться следующим принципом - затраты на получение информации не должны превышать ценность этой информации.

Прямой метод

При использовании прямого метода раскрываются основные виды валовых денежных поступлений и валовых денежных платежей. Информация об основных видах денежных поступлений и платежей может быть получена:

1. Из учетных записей компании.

2. Путем корректировки продаж, себестоимости продаж (доходов в виде процентов, расходов на выплаты процентов и аналогичных расходов для финансовых учреждений) и других статей в отчете о прибылях и убытках с учетом:

- изменений в запасах и операционной кредиторской и дебиторской задолженностях в течение периода;

- других неденежных статей;

- прочих статей, ведущих к возникновению инвестиционных или финансовых денежных потоков.

Состав статей разделов отчета о движении денежных средств в соответствии с МСФО 7 определяется компанией самостоятельно.

Выплаты денежных средств

Чтобы определить величину денежных средств, выплаченных за приобретенные товары и услуги, необходимо себестоимость и операционные расходы из отчета о прибылях и убытках скорректировать на изменения в статьях оборотного капитала.

| Денежные выплаты | = | Себестоимость реализованных | + | Увеличение товарных запасов | + | Уменьшение по счетам к оплате |

| за приобретенные товары и услуги | товаров (Отчет о прибылях и убытках) | - | Уменьшение товарных запасов (баланс) | - | Увеличение по счетам к оплате (баланс) |

Для определения денежных выплат по операционной деятельности необходимо провести корректировки в три этапа:

· Корректировка расходов будущих периодов или авансов выданных;

· Корректировка начисленных расходов;

· Корректировка не денежных расходов.

| Денежные выплаты по | = | Операцион-ные расходы | + | Увеличение расходов будущих периодов | + | Уменьшение начисленных расходов | - | Амортизация и другие |

| операционным расходам | (Отчет о прибылях и убытках) | - | Уменьшение расходов будущих периодов (баланс) | - | Увеличение начисленных расходов (баланс) | Не денежные расходы (баланс) |

Выплаты денежных средств по процентам за полученные кредиты определяются следующим образом:

| Выплаты денежных средств по процентам | = | Расходы по процентам (Отчет о прибылях и убытках) | + | Уменьшение задолженности по начисленным процентам |

| - | Увеличение задолженности по начисленным процентам |

Выплаты денежных средств по налогу на прибыль.

Для определения суммы денежных средств по выплате налога на прибыль величина начисленного налога в течение года корректируется на сумму изменений в задолженности перед бюджетом.

| Выплаты денежных средств по налогу на прибыль | = | Налог на прибыль (Отчет о прибылях и убытках) | + | Уменьшение задолженности по налогу на прибыль |

| - | Увеличение задолженности по налогу на прибыль |

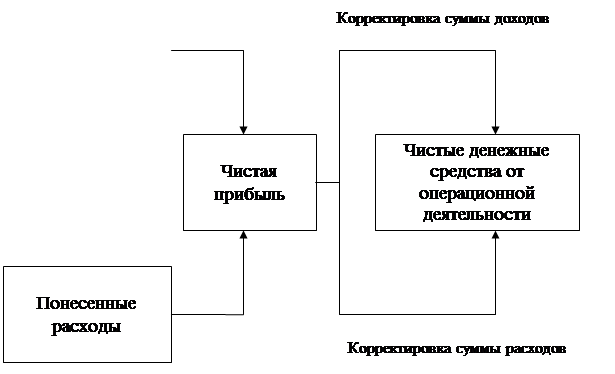

Чистые денежные средства, полученные в ходе операционной деятельности, являются эквивалентом чистой прибыли по кассовому методу.

«Движение денежных средств от текущей деятельности» выделены денежные средства, полученные от текущей деятельности и денежные средства, направленные на текущую деятельность. Как правило, это результаты хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации.

Состояние финансов - один из важных моментов анализа движения денежных средств - получение ответа на вопрос, способна ли текущая операционная деятельность генерировать денежные средства.

Определяется это путем расчета чистого денежного потока: все денежные поступления минус все затраты или еще проще: остаток денежных средств на конец отчетного периода минус остаток денежных средств на начало отчетного периода.

Для получения чистого поток денежных средств от операционной (текущей) деятельности необходимо отражать доходы и расходы кассовым методом. Этого можно достичь путем устранения влияния операций в Отчете о прибылях и убытках, которые не приводят к увеличению или уменьшению денежных средств. Связь между чистой прибылью и чистым потоком денежных средств от операционной деятельности показана ниже:

Учет на основе начислений Учет на кассовой основе

|

Если в результате вычислений вы получили цифру со знаком "+", то чистый денежный поток положительный, а если сумма чистого денежного потока получена со знаком "-", то этот поток отрицательный (то есть денег стало меньше).

Однако даже если чистый денежный поток по предприятию в целом положительный, это еще не гарантирует полного благополучия. Необходимо проанализировать денежные потоки от операционной деятельности (то есть от реализации продукции, выполнения работ, оказания услуг, сдачи имущества в аренду и иной деятельности, направленной на извлечение прибыли). Желательно сделать такой анализ не только по предприятию в целом, но и по отдельным его структурным подразделениям и видам деятельности (видам выпускаемой продукции). Если и нет "минусов", значит, все благополучно.

Одним из условий, позволяющих отнести те или иные операции по движению денежных средств к текущей деятельности, является невозможность их включения в инвестиционную или финансовую деятельность.

«Движение денежных средств по инвестиционной деятельности» Движение средств в результате инвестиционной деятельности определяется на основании анализа изменения статей Баланса "необоротные активы" и "текущие финансовые инвестиции". Отражается результат от реализации финансовых инвестиций, денежных поступлений от продажи акций, долгосрочных обязательств других предприятий, долей в капитале, за счет необоротных активов, основных средств, имущественных комплексов, полученных процентов за предоставленные авансы и ссуды, дивиденды, прочие поступления (от возврата авансов, фьючерских контрактов, опционов и т. д.). Все отраженные операции в отчете должны быть связаны с инвестиционной деятельностью. Расходование денежных средств в разрезе инвестиционной деятельности направлено на приобретение финансовых инвестиций, различных по методу участия в капитале, необоротных активов, имущественных комплексов и прочих платежей.

«Движение денежных средств от финансовой деятельности»

В международной практике в разделе отчета, характеризующем денежные потоки от финансовой деятельности, принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования (собственного и заемного).

Изменения собственного капитала, рассматриваемые в разделе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате получения чистой прибыли или убытка в разделе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, отражаются в операционной деятельности.

"Движение средств в результате финансовой деятельности" определяется на основании изменения по разделу баланса "Собственный капитал", статей "обеспечение предстоящих платежей", "долгосрочные обязательства", "текущие обязательства".

Денежными потоками от финансовой деятельности являются:

– денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

– поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

– целевые финансирование и поступления;

– перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

- средства, направленные на выкуп собственных акций.

При учете движения денежных средств от финансовой деятельности следует обратить особое внимание на правильную трактовку нормативных документов, т. к. для одной сферы деятельности операция носит инвестиционный характер, для другой финансовый.

Сведения о движении денежных средств организации представляются в валюте Республике Казахстана. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Национального банка Республике Казахстан на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

При этом нужно руководствоваться требованием МСФО 21 "Влияние изменений валютных курсов". Это позволяет использовать обменный курс, примерно равный фактическому, например средневзвешенный курс за период.

Деятельность по покупке и продаже иностранной валюты относится к текущей, однако в отчете не выделено специальных строк для отражения наличия и движения иностранной валюты.

Следует обратить внимание на то, что курс иностранной валюты к тенге на дату составления отчета может отличаться от того курса, что был, когда валюту покупали или продавали, в связи с этим образуются курсовые разницы. Однако в денежные потоки их не включают, а показывают в конце отчета.

Дата добавления: 2021-03-18; просмотров: 67; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!