Структура кассового подразделения банка

Общие вопросы организации кассовой работы в кредитных организациях

Банк России устанавливает общие правила организации кассовой работы в коммерческих банках, которые устанавливают:

- общий порядок организации и ведения кассовой работы;

- правила перевозки и хранения банкнот, монеты и других ценностей;

- порядок определения банкнот, имеющих признаки подделки и неплатежеспособности;

- порядок замены и уничтожения банкнот ЦБ РФ.

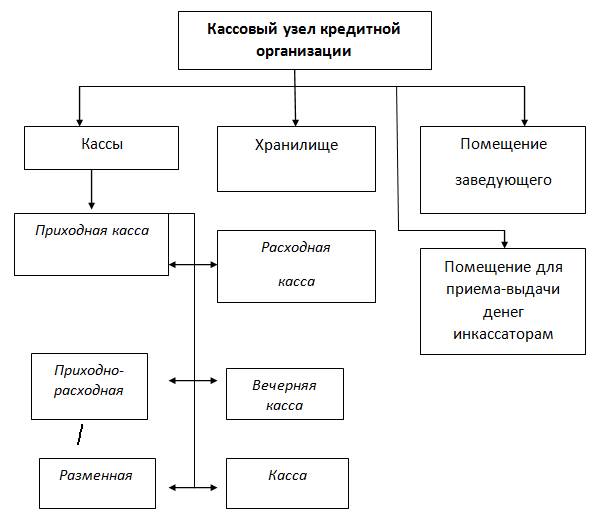

Каждая кредитная организация (например, коммерческий банк и его филиалы) по месту своего нахождения создают кассовый узел и денежное хранилище, в соответствии с требованиями ЦБ РФ к их техническому состоянию. Кассовый узел используется для осуществления кассового обслуживания граждан, предприятий и организаций, а также для осуществления всех видов операций с наличными деньгами и иными ценностями. Размеры помещений и их количество устанавливаются банками самостоятельно, исходя из масштабов деятельности и объемов совершаемых операций.

Банки осуществляют следующие виды кассовых операций:

- прием, выдачу и размен банкнот и монеты ЦБ РФ;

- обмен рублевой наличности, в том случае если она имеет признаки неплатежеспособности;

- обработку денежной наличности, а именно – пересчет, сортировку банкнот в пачки, в кассеты, формирование монеты в мешки, а также в другие средства упаковки;

- обмен рублевой денежной наличности на иностранную валюту и наоборот;

- кассовое обслуживание клиентов, к которому относятся следующие операции – по приему денежной наличности от юридических лиц, индивидуальных предпринимателей и физических лиц (граждан) для зачисления на их счета, а также операции по выдаче им денежных средств с одновременным списанием с их счетов.

По согласованию с РКЦ ЦБ РФ, где у коммерческого банка открыт корреспондентский счет, устанавливается лимит наличных денег в операционной кассе головного банка, его филиалов и дополнительных офисов. Фактический остаток наличных денег в кассе должен быть не менее суммы установленного лимита. Размер лимита зависит от масштабов и объемов деятельности каждого конкретного коммерческого банка. Наличные деньги необходимы банку для удовлетворения всех требований клиентов по получению денежной наличности со своих счетов.

|

|

|

Все операции с наличными деньгами и другими ценностями совершаются в помещениях банка, а также его внутренних структурных подразделениях, оборудованных в соответствии с требования ЦБ РФ, которые заключается в следующем:

- такие помещения, располагаются таким образом, чтобы исключить в них нахождение любых посторонних лиц, кроме кассовых и инкассаторских работников;

- такие помещения оборудуются отдельным входом, который охраняется сотрудником охраны и техническими средствами охраны и наблюдения;

- эти помещения должны быть оснащены пожарной и охранной сигнализацией с выводом сигнала на подразделение охраны банка;

- хранилищем денежных средств и ценностей является специально оборудованная сейфовая комната с металлическими шкафами и сейфами не ниже 1-го класса устойчивости.

Кредитная организация может застраховать всю денежную наличность и иные ценности, находящиеся в ее операционной кассе. Также многие кредитные организации страхуют здоровье и жизнь кассовых и инкассаторских работников.

|

|

|

Работа с наличными деньгами осуществляется кассовыми работниками, а непосредственно перевозку и инкассацию наличных денег осуществляют инкассаторские работники, с которыми заключаются договоры о полной материальной ответственности. Кассовым и инкассаторским работникам в соответствии с Положением ЦБ РФ № 630-П запрещается:

- «… выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам, минуя бухгалтерских работников, при отсутствии системы контроля, предусмотренной в пункте 2.6 настоящего Положения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, документы до окончания операции и выдачи клиенту подписанного кассовым работником экземпляра приходного, расходного кассового документа с проставленным оттиском штампа кассы;

- хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги;

- уничтожать, производить гашение сомнительных, имеющих признаки подделки денежных знаков Банка России, в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту…».

Также банк (кредитная организация) осуществляет, как правило, самостоятельно инкассацию собственных денежных средств из РКЦ ЦБ РФ (со своего корреспондентского счета) и обратно. Также может оказывать услуги своим клиентам, юридическим лицам и индивидуальным предпринимателем, по инкассации и доставке денежных средств и других различных ценностей.

|

|

|

Для эффективного обслуживания своих клиентов, а также обработки наличных денежных средств, каждая кредитная организация создает аппарат кассовых подразделений, который состоит из следующих видов касс – приходных, расходных, приходно-расходных, вечерних, касс пересчета. Количество таких касс, их штат работников, а также техническое обеспечение, зависят от характера и объемов деятельности каждой кредитной организации.

|

|

|

К основным задачам деятельности кассовых подразделений кредитных организаций (банков) относятся:

- расчетно-кассовое обслуживание населения (граждан РФ) в рублях и иностранной валюте;

- осуществление безналичных переводов без открытия счета по поручению физических лиц с использование различных систем денежных переводов;

- осуществление различных видов кассовых операций по поручению физических лиц, а именно – обмен (покупка и продажа) иностранной валюты, прием иностранной валюты на вклады и выдача со счетов с использованием, в том числе, банковских карт;

- прием и выдача денежной наличности юридических лиц и индивидуальных предпринимателей;

- организация работы с наличными деньгами при использовании банкоматов;

- обработка и пересчет денежной наличности, в том числе, выявление поддельных и сомнительных банкнот, а также банкнот, которые имеют признаки неплатежеспособности;

- обеспечение бесперебойного и эффективного кассового обслуживания всех клиентов банка;

- обеспечение надлежащего хранения денежной наличности и других ценностей (драгоценных металлов, ценных бумаг, бланков строгой отчетности и т.д.);

- обеспечение установленного законом порядка приема, обработки, хранения и выдачи наличных денег и иных ценностей из касс и кладовых (хранилища) кредитной организации (банка);

- проводит профилактические мероприятия, направленные на устранение растрат, хищений, просчетов и иных злоупотреблений в кассовой работе;

- организация устранения недочетов, выявленных в ходе ревизий и проверки организации кассовой работы, а также выявление случаев растрат, хищений и иных злоупотреблений;

- проведение политики автоматизации кассовой работы, повышающей производительность труда кассовых работников банка;

- организация и осуществления мероприятий, направленных на повышение квалификации и профессионализма кассовых и инкассаторских работников банка.

Кассовое подразделение любой кредитной организации (банка) возглавляется заведующим кассой, с которым заключается договор о полной материальной ответственности. Сохранность денежных средств и иных ценностей обеспечивают руководитель банка, главный бухгалтер и заведующий кассой, также они несут всю ответственность за своевременность и законность всех видов осуществляемых банком кассовых операций.

Структуру кассового подразделения банка упрощенно можно представить в виде следующей схемы.

Структура кассового подразделения банка

Все проводимые кассовые операции в банке также можно представить в виде таблицы 2.1.

Дата добавления: 2021-03-18; просмотров: 100; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!