Классификация и характеристика предприятий общественного питания.

Государственное автономное профессиональное образовательное учреждение

Международный колледж сервиса»

Методическая группа общепрофессиональных дисциплин

КУРСОВАЯ РАБОТА

по учебной дисциплине: Управление структурным подразделением предприятия

на тему: Основные стадии планирования. Основы бизнес-планирования в индустрии питания.

студента: Гришина Николая Алексеевича

группы № 244071

специальность 260807

| (Ф. И. О.) |

| (дата) |

| (подпись) |

| (Ф. И. О.) |

| (дата) |

| (подпись) |

| (дата) |

| (подпись) |

| (Ф. И. О.) |

Казань 2018г.

,

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 1 |

| КР 260807.17. |

| Разраб. |

| Гришин Н.А. |

| Провер. |

| Нафикова Ф.Х. |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Скальская |

| Содержание |

| Лит. |

| Листов |

| 34 |

| ГАПОУ МКС гр 244071 |

Содержание

Введение

Глава 1. Предприятие общественного питания как объект исследования

1.1 Предприятие общественного питания в структуре туристской индустрии

|

|

|

1.2 Классификация и характеристика предприятий общественного питания

1.3 Организация производственно-торговой деятельности предприятия общественного питания

1.4 Ресторан в системе предприятий общественного питания

1.5 Тенденции и перспективы развития рынка к предприятий общественного питания в Москве

Глава 2.Особенности планирования в системе предприятий общественного питания

2.1 Планирование на предприятии общественного питания. Цели и задачи

2.2 Основные виды и методы планирования

2.3 Стадии планирования

Заключение

Список литературы

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 2 |

| КР 260807.17. |

| Разраб. |

| Гришин Н.А. |

| Провер. |

| Нафикова Ф.Х. |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Скальская |

| Содержание |

| Лит. |

| Листов |

| 34 |

| ГАПОУ МКС гр 244071 |

Бизнес-план проекта является одним из основных инструментов эффективной реализации и управления проектом. Любой проект начинается с разработки бизнес-плана, так как он подробно описывает технологическую и организационную сторону проведения проекта; определяет целевую аудиторию, спрос на производимую продукцию или услуги, и систему сбыта; подробно рассматриваются источники финансирования и их стоимость; определяется финансовый результат осуществления проекта, а также система показателей его эффективности; рассматривается система внутренних и внешних факторов, влияющих на прибыльность, подверженность различным внешним и внутренним рискам. В нем также дается заключение об эффективности вложений при различных уровнях требуемой инвестором доходности. Бизнес-план наглядно представляет финансовое обоснование проекта, так как здесь приводится подробное описание как всех статей расходов, их целесообразность и наиболее эффективное осуществление, а также доходов, их источников и пути их максимизации. Грамотно составленный бизнес-план позволяет предпринимателю наметить масштабы производства продукции, реально оценить свои сильные и слабые стороны, рассмотреть возможность альтернативы, принять меры по предотвращению различных рисков, успешно обойти конкурентов, рассчитать свой потенциальный доход и привлечь средства инвесторов на достижение намеченных целей. Тема данной выпускной квалификационной работы: "Бизнес-план предприятия питания на примере ресторана «Пьемонт" достаточно актуальна, поскольку подчеркивается тем, что в последние годы в стране произошла переориентация с промышленного производства на сферу услуг, и общепит приносит в бюджет немалые деньги, становясь важной частью экономики. В связи с этим сфера общественного питания является одним из наиболее привлекательных объектов вложения инвестиций, а изучение рынка ресторанного бизнеса в качестве основы принятия решений предприятиями питания представляет собой актуальность исследования.

|

|

|

|

|

|

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 3 |

| КР 260807.17. |

| Разраб. |

| Гришин Н.А. |

| Провер. |

| Нафикова Ф.Х. |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Скальская |

| Содержание |

| Лит. |

| Листов |

| 34 |

| ГАПОУ МКС гр 244071 |

· Рассмотреть цели, порядок составления и структуру бизнес-плана;

|

|

|

· Раскрыть содержание финансового плана как составляющей бизнес-планирования;

· Раскрыть систему и порядок определения показателей эффективности;

Предмет – механизм составления основных разделов бизнес-плана, необходимых для финансового обоснования проекта. Методологической основой при написании выпускной квалификационной работы являются законодательные акты, специальная литература отечественных и зарубежных экономистов по вопросам финансовой стратегии предприятия и финансового анализа: Н.И. Лахметкиной, Д.И Елкановой, А.М. Лопаревой и др. Выпускная квалификационная работа состоит из введения, четырех глав, заключения, списка использованных источников и приложений. Первая глава посвящена рассмотрению теоретических основ бизнес-плана и его роли в финансовом обосновании проекта. Изучены сущность и функции бизнес-плана, рассмотрена его структура и система финансовых показателей эффективности проекта. Вторая глава связана с изучением особенностей планирования в системе предприятий общественного питания.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 4 |

| КР 260807.17. |

| Разраб. |

| Гришин Н.А. |

| Провер. |

| Нафикова Ф.Х. |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Скальская |

| Содержание |

| Лит. |

| Листов |

| 34 |

| ГАПОУ МКС гр 244071 |

Туризм в настоящее время развивается очень стремительно. Именно туризм стал одним из доступных средств познания окружающего нас мира, его истории, достопримечательностей и культурного наследия. Туризм представляет собой один из видов услуг и принадлежит к быстро развивающимся отраслям экономики. В современной научной литературе существует много определений терминов «туризм» и «гостеприимство». Гостеприимство – это более точное понятие, так как направлено на удовлетворение потребностей не только туристов, но и потребителей вообще. Следует отметить, что понятия туризма и гостеприимства нельзя рассматривать в отдельности: это два взаимосвязанных термина. Туристы являются потенциальными потребителями, имеющими разнообразные желания и потребности, зависящие от целей их путешествий. Понятие «гостеприимство» во всех словарях толкуется как любезный прием гостей, радушие по отношению к гостям. Гостеприимство – это одно из понятий цивилизации, которое благодаря прогрессу и времени превратилось в мощную индустрию, в которой работают миллионы профессионалов, создавая все лучшее для потребителей услуг (туристов). Индустрия гостеприимства включает в себя различные сферы деятельности людей – туризм, отдых, развлечения, экскурсионную деятельность, организацию выставок, комплекс гостиничных услуг и, конечно, ресторанный бизнес. В последнее время можно наблюдать рост конкуренции во всех областях экономики развитых стран. Самая важная проблема состоит в привлечении клиентов и создании высочайшего уровня предлагаемого сервиса. Как и любая другая сфера экономики, индустрия гостеприимства нуждается в определенной структуре и целостности, которые обеспечивали бы ее конкурентоспособность.В структуру индустрии гостеприимства входят:

1) предприятия общественного питания;

2) транспортные услуги;

3) культурно-развлекательные услуги.[1]

Любое предприятие общественного питания отличается качеством предоставляемых услуг, уровнем и условиями обслуживания.

Услуги питания включают в себя:

1) изготовление кулинарной продукции;

2) создание условий ее реализации, потребления в соответствии с типом и

Предприятия общественного питания предоставляют и другие услуги в сфере обслуживания туристов, как то:

1) организация различных мероприятий, таких как семейные обеды, торжества и т. д.;

2) обслуживание на дому;

3) бесплатная доставка кондитерских изделий и обслуживание потребителей на их рабочих местах или на дому;

4) заказ мест в зале предприятия;

5) предоставление абонементов на обслуживание комплексным питанием.

Анализ постепенного развития индустрии питания показывает, что правильное вложение капитала в предприятия различного рода сделает их доступными для разных слоев населения, а правильное приготовление пищи является одним из самых важных показателей любого заведения.[2]

Классификация и характеристика предприятий общественного питания.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 5 |

| КР 260807.17. |

- предприятия, организующие производство продукции общественного питания (заготовочные фабрики, цеха по производству полуфабрикатов и кулинарных изделий, специализированные кулинарные цеха, предприятия (цеха) бортового питания и др.) с возможностью доставки потребителям;

- предприятия, организующие производство, реализацию продукции общественного питания и обслуживание потребителей с потреблением на месте и на вынос (вывоз) с возможностью доставки (рестораны, кафе, бары, закусочные, столовые, предприятия быстрого обслуживания, кофейни);

- предприятия, организующие реализацию продукции общественного питания (с возможным потреблением на месте) (магазины кулинарии, буфеты, кафетерии, предприятия мелкорозничной торговой сети);

- предприятия выездного обслуживания;

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 6 |

| КР 260807.17. |

У даному розділі необхідно обґрунтуємо та систематизуємо вихідні дані. Згідно тематики курсової роботи видано вихідні дані (технологічні маршрутні карти двох виробів реальних промислових підприємств) згідно з якими визначається: назва кожного виробу, технологічний процес обробки деталі, модель устаткування, розряд робіт, трудомісткість обробки деталі на відповідних операціях, річна програма випуску виробу, вага заготовки та вага деталі, марка матеріалу.

Процес обґрунтування, формування та систематизації вихідних даних необхідно проводити в таблиці 1.

Таблиця 1 – Обґрунтування та систематизація вихідних даних

| Найменування операції | Модель устаткування | Трудомісткість виробу, хв. | Розряд робіт | Річна програма випуску, од. | Вага заготівки, кг | Вага відходів, кг | Матеріал | Ціна мате ріалу, грн./кг | Ціна відходу, грн./кг |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| "Корпус" | |||||||||

| 005 Токарна з ЧПУ | 16К20ОФЗ | 3,84 | 3 | 134000 | 1,07 | 0,27 | Сталь 451 | 35,75 | 3,58 |

| 010 Токарна з ЧПУ | 16К20ОФЗ | 2,02 | 3 | ||||||

| 015 Токарна з ЧПУ | 16К20ОФЗ | 2,84 | 3 | ||||||

| 020 Фрезерна з ЧПУ | ГФ7121 | 5,45 | 3 | ||||||

| 025 Свердлувальна з ЧПУ | 2С132ПФ2Н | 2,42 | 3 | ||||||

| 030 Фрезерна з ЧПУ | ГФ7121 | 5,71 | 3 | ||||||

| 035 Шліфувальна з ЧПУ | 3Г160Ф2 | 3,30 | 3 | ||||||

| "Опора шестерні " | |||||||||

| 005 Токарна | 1Б284 | 2,24 | 3 | 128000 | 1,2 | 0,2 | СЧ | 36,90 | 3,69 |

| 010 Токарна | 1Е316 | 1,51 | 3 | ||||||

| 015 Шліфувальна | 3Т160 | 1,11 | 3 | ||||||

| 020 Шліфувальна | 3Т160 | 1,11 | 3 | ||||||

| 025 Різьбонарізна | ХА | 0,62 | 2 | ||||||

| 030 Різьбонарізна | ХА | 0,62 | 2 | ||||||

| 035 Шліфувальна | 3Т160 | 0,61 | 3 | ||||||

| 040 Слюсарна | Верстат | 1,00 | 3 | ||||||

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 7 |

| КР 260807.17. |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 8 |

| КР 260807.17. |

В цьому розділі визначимо трудомісткість обсягів запропонованих виробів, проаналізуємо та порівняємо витрати праці та її кваліфікаційний рівень за кожним виробом. Для визначення трудомісткості річного обсягу продукції, TNi, н-год., необхідно користуватися формулою

TNi = (Ni х t шт ) ÷ 60 (1)

де Ni – програма випуску виробів, шт.;

t шт – трудомісткість виготовлення одного виробу, хв.

Розрахуємо трудомісткість річного обсягу продукції для виробу «Корпус»

ТN005= (134000×3.84)/60=8576

ТN010= (134000×2.02)/60=4511

ТN015= (134000×2.8400)/60=6343

ТN020= (134000×5.45)/60=12172

TN025= ( 134000×2.42)/60= 5405

TN030= (134000×5.71)/60= 12752

TN035= (134000×3.30)/60=7370

Розрахуємо трудомісткість річного обсягу продукції для виробу «Опора шестерні»

ТN005= (128000×2,24)/60=4779

ТN010= (128000×1,51)/60=3221

ТN015= (128000×1,11)/60=2368

ТN020= (128000×1,11)/60=2368

TN025= ( 128000×0,62)/60= 1323

TN030= (128000×0,62)/60= 1323

TN035= (128000×0,61)/60=1301

TN040= (128000×1.00)/60=2133

| Найменування операції | Модель устаткування | Трудомісткість виробу, tшт , хв. | Програма випуску виробів, Ni, од. | Трудоміст- кість річного обсягу продукції, TNі, н-год. |

| 1 | 2 | 3 | 4 | 5 |

| "Корпус" | ||||

| 005 Токарна з ЧПУ | 16К20ОФЗ | 3,84 | 134000 | 8576 |

| 010 Токарна з ЧПУ | 16К20ОФЗ | 2,02 | 4511 | |

| 015 Токарна з ЧПУ | 16К20ОФЗ | 2,84 | 6343 | |

| 020 Фрезерна з ЧПУ | ГФ7121 | 5,45 | 12172 | |

| 025 Свердлувальна з ЧПУ | 2С132ПФ2Н | 2,42 | 5405 | |

| 030 Фрезерна з ЧПУ | ГФ7121 | 5,71 | 12752 | |

| 035 Шліфувальна з ЧПУ | 3Т160Ф2 | 3,30 | 7370 | |

| Разом: | ----- | 25,58 | 134000 | 57129 |

| "Опора шестерні" | ||||

| 005 Токарна | 1Б284 | 2,24 | 128000 | 4779 |

| 010 Токарна | 1Е316 | 1,51 | 3221 | |

| 015 Шліфувальна | 3Т160 | 1,11 | 2368 | |

| 020 Шліфувальна | 3Т160 | 1,11 | 2368 | |

| 025 Різьбонарізна | ХА | 0,62 | 1323 | |

| 030 Різьбонарізна | ХА | 0,62 | 1323 | |

| 035 Шліфувальна | 3Т160 | 0,61 | 1301 | |

| 040 Слюсарна | Верстат | 1,00 | 2133 | |

| Разом: | ----- | 8,82 | 128000 | 18816 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 9 |

| КР 260807.17. |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 10 |

| КР 260807.17. |

Рівня його завантаження

В цьому розділі визначається кількість устаткування, необхідного для виготовлення встановленої програми випуску виробів, та визначається рівень його завантаження. Розрахунки виконуються в таблиці 3.

Для розрахунку необхідної кількість устаткування та визначення рівня його завантаження необхідно спочатку визначити ефективний фонд часу роботи устаткування, Fеф.уст., год., за формулою

Fеф.уст. = [ ( Дк - Дв - Дсв ) х tзм - tп.св. ] х Кзм х ( 1- (α / 100) ) (2)

де Дк – кількість календарних днів у плановому році*, днів;

Дв – кількість вихідних днів у плановому році*, днів;

Дсв – кількість святкових днів у плановому році*, днів;

tзм – середня тривалість робочої зміни, год.;

tп.св – кількість скорочених передсвяткових годин*, год.;

Кзм – кількість змін;

α – втрати робочого часу устаткування на ремонт та переналагодження, % (приймається в межах від 1% до 5 %)

* - згідно з розрахунком норми тривалості робочого часу на поточний рік (промисловий календар).

Fеф уст. = ((365-104-11)×8-7)×2×(1-5/100)= 3786,70

ми Для визначення розрахункової кількість устаткування, Срозрi, одиниць, необхідно скористатися формулою

Срозрi = TNi / Fеф.уст (3)

Визначимо розрахункову кількість устаткування для виробу «Корпус»

Срозр005= 8576/3786,70= 2,26

Срозр010= 4511/3786,70= 1,19

Срозр015= 6343/3786,70= 1,68

Срозр020= 12172/3786,70= 3,21

Срозр025= 5405/3786,70= 1,43

Срозр030= 12752/3786,70= 3,37

Срозр035= 7370/3786,70= 1,95

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 11 |

| КР 260807.17. |

Визначимо розрахункову кількість устаткування для виробу «Опора шестерні»

Срозр005= 4779/3786,70= 1,26

Срозр010= 3221/3786,70= 0,85

Срозр015= 2368/3786,70= 0,63

Срозр020= 2368/3786,70= 0,63

Срозр025= 1323/3786,70= 0,35

Срозр030= 1323/3786,70= 0,35

Срозр035= 1301/3786,70= 0,34

Срозр040= 2133/3786,70= 0,56

На підставі розрахункової кількості устаткування знаходимо прийняту, Спрі, одиниць, шляхом округлення розрахункової кількості устаткування до більшого цілого числа

Розрахуємо прийняту кількість устаткування для виробу «Корпус»

Спр005= 3

Спр010= 2

Спр015= 2

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 12 |

| КР 260807.17. |

Спр020= 4

Спр025= 2

Спр030= 4

Спр035= 2

Розрахуємо прийняту кількість устаткування для виробу «Опора шестерні»

Спр005= 2

Спр010= 1

Спр015= 1

Спр020= 1

Спр025= 1

Спр030= 1

Спр035= 1

Спр040= 1

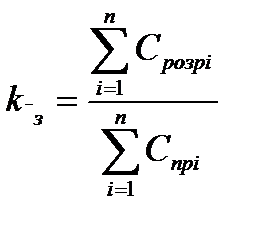

На наступному етапі визначається рівень завантаження устаткування, для цього розраховується коефіцієнт завантаження устаткування, kзі , за формулою

kзі=Срозрі / Спрі (4)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 13 |

| КР 260807.17. |

Розрахуємо рівень завантаження устаткування для виробу «Корпус»

Кз005= 2,26/3=0,75

Кз010= 1,19/2= 0,60

Кз015= 1,68/2= 0,84

Кз020= 3,21/4= 0,80

Кз025= 1,43/2= 0,72

Кз030= 3,37/4= 0,84

Кз035= 1,95/2= 0,98

Розрахуємо рівень завантаження устаткування для виробу «Опора шестерні»

Кз005= 1,26/2= 0,63

Кз010= 0,85/1= 0,85

Кз015= 0,63/1= 0,63

Кз020= 0,63/1= 0,63

Кз025= 0,35/1= 0,35

Кз030= 0,35/1= 0,35

Кз035= 0,34/1= 0,34

Кз040=0,56/1= 0,56

Середній коефіцієнт завантаження устаткування визначається за формулоюм

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 14 |

| КР 260807.17. |

(5)

(5)

Розрахуємо середній коефіцієнт завантаження устаткування для виробу «Корпус»

К з = 15,09/19= 0,79

Розрахуємо середній коефіцієнт завантаження устаткування для виробу «Опора шестерні»

К з= 4,97/9= 0,55

Результати розрахунків зведемо до таблиці 3

Таблиця 3 – Розрахунок кількості устаткування та рівня його завантаження

| Найменування операції | Модель устаткування | Трудоміст- кість річного обсягу продукції, TNі, н-год. | Ефективний фонд часу роботи устаткування, Fеф.уст.,, год. | Кількість устаткування | Коефіцієнт завантаження устаткування, kз і | ||

| Розрахункова, Срозр.і | Прийнята, Спр і | ||||||

| 1 | 2 | 3 | 4 | 6 | 7 | 8 | |

| "Корпус" | |||||||

| 005 Токарна з ЧПУ | 16К20ФЗ | 8576 | 3786,70 | 2,26 | 3 | 0,75 | |

| 010 Токарна з ЧПУ | 16К20ФЗ | 4511 | 1,19 | 2 | 0,60 | ||

| 015 Токарна з ЧПУ | 16К20ФЗ | 6343 | 1,68 | 2 | 0,84 | ||

| 020 Фрезерна з ЧПУ | ГФ7121 | 12172 | 3,21 | 4 | 0,80 | ||

| 025 Свердлувальна з ЧПУ | 2С132ПФ2Н | 5405 | 1,43 | 2 | 0,72 | ||

| 030 Фрезерувальна з ЧПУ | ГФ7121 | 12752 | 3,37 | 4 | 0,84 | ||

| 035 Шліфувальна з ЧПУ | 3Г160Ф2 | 7370 | 1,95 | 2 | 0,98 | ||

| Разом: | ----- | 57129 | 3786,70 | 15,09 | 19 | 0,79 | |

| "Опора шестерні" | |||||||

| 005 Токарна | 1Б284 | 4779 | 3786,70 | 1,26 | 2 | 0,63 | |

| 010 Токарна | 1Е316 | 3221 | 0,85 | 1 | 0,85 | ||

| 015 Шліфувальна | 3Т160 | 2368 | 0,63 | 1 | 0,63 | ||

| 020 Шліфувальна | 3Т160 | 2368 | 0,63 | 1 | 0,63 | ||

| 025 Різьбонарізна | ХА | 1323 | 0,35 | 1 | 0,35 | ||

| 030 Різьбонарізна | ХА | 1323 | 0,35 | 1 | 0,35 | ||

| 035 Шліфувальна | 3Т160 | 1301 | 0,34 | 1 | 0,34 | ||

| 040 Слюсарна | Верстат | 2133 | 0,56 | 1 | 0,56 | ||

| Разом: | ----- | 18816 | 3786,70 | 4,97 | 9 | 0,55 | |

На основі проведених розрахунків в таблиці 4 «Розрахунок кількості устаткування та рівня його завантаження» необхідно побудувати графіки завантаження устаткування для кожного із запропонованих виробів.

Побудуємо графік завантаження устаткування по виробу «Корпус»

Побудуємо графік завантаження устаткування для виробу «Опора шестерні»

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 15 |

| КР 260807.17. |

|

| Модель устаткування | Кількість устаткування, Спр і , од. | Вартість, грн.. | Транспортно-заготівельні витрати, ТЗВ, грн. | - Балансова вартість устаткування, Вуст, грн. | |||||||||

| Одиниці, Вод | Обсяг, Воб | |||||||||||||

| 1 | 2 | 3 | 6 | 7 | 8 | 9 | ||||||||

| "Корпус" | ||||||||||||||

| 005 Токарна з ЧПУ | 16К20ФЗ | 3 | 52000 | 156000 | 15600 | 171600 | ||||||||

| 010 Токарна з ЧПУ | 16К20ФЗ | 2 | 52000 | 104000 | 10400 | 114400 | ||||||||

| 015 Токарна з ЧПУ | 16К20ФЗ | 2 | 52000 | 104000 | 10400 | 114400 | ||||||||

| 020 Фрезерна з ЧПУ | ГФ7121 | 4 | 36900 | 147600 | 14760 | 162360 | ||||||||

| 025 Свердлувальна з ЧПУ | 2С132ПФ2Н | 2 | 43200 | 86400 | 8640 | 95040 | ||||||||

| 030 Фрезерувальна з ЧПУ | ГФ7121 | 4 | 36900 | 147600 | 14760 | 162360 | ||||||||

| 035 Шліфувальна з ЧПУ | 3Г160Ф2 | 2 | 54500 | 10900 | 10900 | 119900 | ||||||||

| Разом: | ----- | 19 | ----- | 854600 | 85460 | 940060 | ||||||||

| "Опора шестерні" | ||||||||||||||

| 005 Токарна | 1Б284 | 2 | 17680 | 35360 | 3536 | 38896 | ||||||||

| 010 Токарна | 1Е316 | 1 | 13250 | 13250 | 1325 | 14575 | ||||||||

| 015 Шліфувальна | 3Т160 | 1 | 23660 | 23660 | 2366 | 26026 | ||||||||

| 020 Шліфувальна | 3Т160 | 1 | 23660 | 23660 | 2366 | 26026 | ||||||||

| 025 Різьбонарізна | ХА | 1 | 10750 | 10750 | 1075 | 11825 | ||||||||

| 030 Різьбонарізна | ХА | 1 | 10750 | 10750 | 1075 | 11825 | ||||||||

| 035 Шліфувальна | 3Т160 | 1 | 23660 | 23660 | 2366 | 26026 | ||||||||

| 040 Слюсарна | Верстат | 1 | 980 | 980 | 98 | 1078 | ||||||||

| Разом: | ----- | 9 | ----- | 142070 | 14207 | 156277 | ||||||||

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 17 |

| КР 260807.17. |

4 Розрахунок вартості основних виробничих фондів

В даному розділі необхідно проведемо розрахунки вартості основних виробничих фондів (Воф), а саме: будівель, споруд та передавальних пристроїв, робочих машин та устаткування, вимірювальних та регулюючих приладів, транспортних засобів, інструменту та пристосування, виробничо-господарчого інвентарю.

Першим кроком у проведенні розрахунків вартості основних виробничих фондів є визначення вартості устаткування. Розрахунки виконуються в таблиці 4.

Таблиця 4 – Розрахунок вартості устаткування

Для розрахунку вартості обсягу, Воб, грн., застосовується формула

Воб = Вод х Спрі (6)

де Вод- вартість одиниці устаткуванні відповідної моделі (визначається на рівні діючих цін на поточний період провідних підприємств промисловості).

Розрахуємо вартість обєму для виробу "Корпус"

Воб005 = 52000×3 =156000

Воб010 = 52000×2 =104000

Воб015 = 52000×2 = 104000

Воб020 = 36900×4 = 147600

Воб025 = 43200×2 = 86400

Воб030 = 36900×4 = 147600

Воб035 = 54500×2 = 109000

Розрахуємо вартість обєму для виробу " Опора шестернi "

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 18 |

| КР 260807.17. |

Воб005 = 17680×2 = 35360

Воб010 = 13250×1 = 13250

Во015б = 23660×1 = 23660

Воб020 = 23660×1= 23660

Воб025 = 10750×1 = 10750

Воб030 = 10750×1 = 10750

Воб035 = 23660×1 = 23660

Воб040 = 980×1=980

Для розрахунку вартості транспортно-заготівельних витрат, ТЗВ, грн., за-стосовується формула

ТЗВ = (Воб х 10%) / 100%

Розрахуємо ТЗВ для виробу "Корпус"

ТЗВ005 = (156000×10) / 100 = 15600

ТЗВ010 = (104000×10) / 100 = 10400

ТЗВ015 = (104000×10) / 100 = 10400

ТЗВ020 = (147600×10) / 100 = 14760

ТЗВ025 = (86400×10) / 100 = 8640

ТЗВ030 = (14760×10) / 100 = 14760

ТЗВ035 = (109000 * 10) / 100 = 10900

Розрахуємо ТЗВ для виробу " Опора шестернi "

ТЗВ005 = (35360×10) / 100 = 3536

ТЗВ010 = (13250×10) / 100 = 1325

ТЗВ015 = (23660×10) / 100 = 2366

ТЗВ020 = (23660×10) / 100 = 2366

ТЗВ025 = (10750×10) / 100 = 1075

ТЗВ030 = (10750×10) / 100 = 1075

ТЗВ035 = (23660×10) / 100 = 2366

ТЗВ040 = ( 980×10) / 100 = 98

Після визначення вартості обсягу устаткування та величини транспортно-заготівельних витрат, визначається балансова вартість устаткування, Вуст, грн., за формулою

Вуст = Вобс + ТЗВ

Розраховуємо балансову вартiсть устаткування для виробу " Корпус"

Вуст005 = 146000 + 15600 = 171600

Вуст010 = 104000 + 10400 = 114400

Вуст015 = 104000 + 10400 = 114400

Вуст020 = 147600 + 14760 = 162360

Вуст025 = 86400 + 8640 = 95040

Вуст030 = 147600 + 14760 = 162360

Вуст035 = 109000 + 10900 = 119900

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 19 |

| КР 260807.17. |

Розраховуємо балансову вартiсть устаткування для виробу " Опора шестернi"

Вуст005 = 35360 + 35360= 38876

Вуст010 = 13250 + 1325 = 14575

Вуст015 = 23660 + 2366 = 26026

Вуст020 = 23660 + 2366 = 26026

Вуст025 = 10750 + 1075 = 11825

Вуст030 = 10750 + 1075 = 11825

Вуст035 = 23660 + 2366 = 26026

Вуст040 = 980 + 98 = 1078

Наступним кроком у проведенні розрахунків вартості основних виробничих фондів є визначення вартості будівлі цеху. Розрахунки виконуються в таблиці 5.

Таблиця 5 – Розрахунок вартості будівлі цеху

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 20 |

| КР 260807.17. |

| Найменування операції | Модель устаткування | Кількість устаткування, Спр і , од. | Питома площа, одиниці устаткування, Sшті, м2 | Коефіцієнт додаткової площі, kдоді | Вартість 1 м2 площі, Цбуд, грн. | Вартість виробничої площі, потрібної для виконання замовлення, Вбуд., грн. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| "Корпус" | |||||||

| 005 Токарна з ЧПУ | 16К20ФЗ | 5 | 2,981 | 1,2 | 1200 | 12877,92 | |

| 010 Токарна з ЧПУ | 16К20ФЗ | 2 | 2,981 | 1,2 | 8585,28 | ||

| 015 Токарна з ЧПУ | 16К20ФЗ | 2 | 2,981 | 1,2 | 8585,28 | ||

| 020 Фрезерна з ЧПУ | ГФ7121 | 4 | 3,027 | 1,3 | 18888,48 | ||

| 025 Свердлувальна з ЧПУ | 2С132ПФ2Н | 2 | 1,845 | 1,1 | 4870,90 | ||

| 030 Фрезерувальна з ЧПУ | ГФ7121 | 4 | 3,027 | 1,3 | 18888,48 | ||

| 035 Шліфувальна з ЧПУ | 3Г160Ф2 | 2 | 17,555 | 1,3 | 54771,6 | ||

| Разом: | ----- | 19 | ----- | ----- | 1200 | 5127867,84 | |

| " Опора шестернi " | |||||||

| 005 | 1Б284 | 1 | 9,821 | 1,2 | 1200 | 28258,56 | |

| 010 | 1Е316 | 1 | 5,160 | 1,1 | 6811,20 | ||

| 015 | 3Т160 | 1 | 17,555 | 1,3 | 27385,80 | ||

| 020 | 3Т160 | 1 | 17,555 | 1,3 | 27385,80 | ||

| 025 | ХА | 1 | 8,876 | 1,2 | 12781,44 | ||

| 030 | ХА | 1 | 8,876 | 1,2 | 12781,44 | ||

| 035 | 3Т160 | 1 | 17,555 | 1,3 | 27385,80 | ||

| 040 | Верстат | 1 | 4,495 | 1,1 | 5993,40 | ||

| Разом: | ----- | 9 | ----- | ----- | 1200 | 148723,44 | |

Для визначення вартості будівлі цеху, Вбуд , грн. необхідно провести ряд розрахунків.

По-перше, визначається питома площа одиниці устаткування, Sшті, м2, за формулою

Sшті = а х b (9)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 21 |

| КР 260807.17. |

b – ширина устаткування, м *.

* - визначається на основі діючої виписки з прейскуранту на поточний період згідно моделі устаткування.

Розраховуємо питому площу одиниці устаткування для виробу " Корпус "

Sшт005=(2505/1000)×(1190/1000)=2,981

Sшт010=(2505/1000)×(1190/1000)=2,981

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 22 |

| КР 260807.17. |

Sшт015=(2505/1000)×(1190/1000)=2,981

Sшт020=(1480/1000)×(2045/1000)=3,027

Sшт025=(2350/1000)×(783/1000)=1,845

Sшт030=(1480/1000)×(2045/1000)=3,027

Sшт035=(3755/1000)×(4675/1000)=17,555

Розраховуємо питому площу одиниці устаткування для виробу " Опора шестернi "

Sшт005=(3295/1000)×(2987/1000)=9,812

Sшт010=(4000/1000)×(1290/1000)=5,160

Sшт015=(3755/1000)×(4675/1000)=17,555

Sшт020=(3755/1000)×(4675/1000)=17,555

Sшт025=(4850/1000)×(1830/1000)=8,876

Sшт030=(4850/1000)×(1830/1000)=8,876

Sшт035=(3755/1000)×(4675/1000)=17,555

Sшт040=(2305/1000)×(1950/1000)=4,495

По-друге, визначається вартість виробничої площі, потрібної для виконання замовлення, Вбуд, грн., за наступною формулою

Вбуд = Спр і х Sшт і х kдоді х Цбуд (10)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 23 |

| КР 260807.17. |

Цбуд - вартість 1 м2 будівлі, грн. (приймається на рівні діючих цін на поточний рік провідних підприємств промисловості).

Розраховуємо вартість виробничої площі для виробу " Корпус "

Вбуд005= 3× 2,981×1,2×1200=12877,92

Вбуд010= 2×2,981×1,2×1200=8585,28

Вбуд015= 2×2,981×1,2×1200=8585,28

Вбуд020= 4×3,027×1,3×1200=18888,48

Вбуд25= 2×1,845×1,1×1200=1870,80

Вбуд030= 4×3,027×1,3×1200=18888,48

Вбуд035= 2×17,555×1,3×1200=54771,60

Розраховуємо вартість виробничої площі для виробу "Опора шестернi "

Вбуд005= 2×1,2×9,812×1200=28258,56

Вбуд010= 1×1,1×5,160×1200=6811,20

Вбуд015= 1×1,3×17,555×1200=27385,80

Вбуд020= 1×1,3×17,555×1200=27385,80

Вбуд025= 1×1,2×8,876×1200=12781,44

Вбуд030= 1×1,2×8,876×1200=12781,44

Вбуд035= 1×1,3×17,555×1200=2576385,80

Вбуд040= 1×1,1×4,495×1200=54993,40

На основі таблиці 6 - Відомість вартості основних виробничих фондів розрахуємо загальну вартість основних виробничих фондів.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 24 |

| КР 260807.17. |

| Види основних фондів | Методика розрахунку | Вартість, грн. | ||

| "Корпус" | " Опора шестернi " | |||

| 1 | 2 | 3 | 4 | |

| 1 Будівля | Вбуд (розрахунок табл.6) | 12746,7181 | 148723,44 | |

|

| ||||

| 2 Споруди та передавальні пристрої | Вспор.=Вбуд× 0,05 (5% від вартості будівлі) | 6373,39 | 73436,17 | |

| 3 Устаткування | Вуст (розрахунок табл.5) | 940060,00 | 156277,00 | |

| 4 Вимірювальні та регулюючі прилади | Впр=Вуст × 0,05 (5% від загальної вартості устаткування) | 47003,00 | 7813,85 | |

| 5 Транспортні засоби | Втр=Вуст × 0,1 (10% від загальної вартості устаткування) | 94006,00 | 15627,70 | |

| 6 Інструменти та пристосування | Вінстр=Вуст × 0,05 (5% від загальної вартості устаткування) | 47003,00 | 7813,85 | |

| 7 Виробничо- господарський інвентар | Вінв=Вуст × 0,03 (3% від загальної вартості устаткування) | 28201,80 | 4688,31 | |

| Разом: | Воф= Вбуд+Вспор+ +Вуст+Впр+ Втр+ +Вінстр+Вінв | 1290113,03 | 348380,32 | |

1.Вбуд

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 25 |

| КР 260807.17. |

"Корпус"=12746,7181

" Опора шестернi "=148723,44

2. Вспор.=Вбуд× 0,05

"Корпус"=6373,39

" Опора шестернi "=73436,17

3. Вуст

"Корпус"=940060,00

" Опора шестернi "=156277,00

4 Впр=Вуст × 0,05

"Корпус"=47003,00

" Опора шестернi "=7813,85

5 Втр=Вуст × 0,1

"Корпус"=94006,00

" Опора шестернi "=15627,70

6 Вінстр=Вуст × 0,05

"Корпус"=47003,00

" Опора шестернi "=7813,85

7. Вінв=Вуст × 0,03

"Корпус"=28201,80

" Опора шестернi "=4688,31

8 Воф= Вбуд+Вспор+ +Вуст+Впр+ Втр+Вінстр+Вінв

"Корпус"=1290113,03

" Опора шестернi "=348380,32

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 26 |

| КР 260807.17. |

В даному розділі визначається чисельність штату виробничого підрозділу за категоріями та рівнем кваліфікації, які необхідні для виконання річної програми випуску продукції відповідно до умов виробництва.

Чисельність ремонтників та налагоджувальників визначається відповідно до норм обслуговування та змінності роботи виробничого підрозділу. Розрахунок чисельності керівників, службовців та спеціалістів проводимо за нормативом від чисельності робітників.

Виходячи з вищенаведеного, до штату працюючих виробничого підрозділу підприємства відносяться: робітники (основні, допоміжні), керівники, спеціалісти, службовці.

В основі визначення чисельності працюючих виробничого підрозділу покладено розрахунок ефективного фонду часу роботи одного робітника, Fеф.роб., год., який визначається за формулою

Fеф.роб. = [ ( Дк - Дв - Дсв ) х tзм - tп.св. ] × Кзм × ( 1 – (Рн / 100) ) (11)

де Рн – втрати часу на невиходи робітника з поважних причин, % (приймається в межах від 6 % до 10 %).

Розрахуємо ефективний фонд часу роботи працівника

Fеф= ((365-104-11)×8-7)×1×(1-10/100)=1793,70

Для визначення чисельності основних робітників, Чосні , осіб, використовується формула

Чосні= TNі / (Fеф.роб х kвн ) (12)

де kвн – коефіцієнт виконання норм виробітку (рекомендований розмір 1,1).

Розрахуємо чисельність основних робітників для виробу «Корпус»

Чосн005= 8576/(1793,70×1,1)=4

Чосн010= 4511/(1793,70×1,1)=2

Чосн015= 6343/(1793,70×1,1)= 3

Чосн020= 12172/(1793,70×1,1)=6

Чосн025= 5405/(1793,70×1,1)=3

Чосн030= 12752/(1793,70×1,1)=6

Чосн035= 7370/(1793,70×1,1)=4

Розрахуємо чисельність основних робітників для виробу «Опора шестерні»

Чосн005= 4779/(1793,70×1,1)=2

Чосн010= 3221/(1793,70×1,1)=2

Чосн015= 2368/(1793,70×1,1)= 1

Чосн020= 2368/(1793,70×1,1)= 1

Чосн025= 1323/(1793,70×1,1)= 1

Чосн030= 1323/(1793,70×1,1)= 1

Чосн035= 1301/(1793,70×1,1)= 1

Чосн040= 2133/(1793,70×1,1)=1

Розрахунок чисельності ремонтників та налагоджувальників, Чрем.нал , осіб, здійснюється за нормами обслуговування за допомогою формули

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 27 |

| КР 260807.17. |

Чрем.нал=( ∑Спрі / Но )х Кзм (13)

де Но – норма обслуговування, одиниць (приймається в розмірі 14 одиниць). Розрахуємо чисельність ремонтників та налагоджувальників для виробу «Корпус»

Чрем.нал= (19/14)×2=3

Розрахуємо чисельність ремонтників та налагоджувальників для виробу «Опора шестерні»

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 28 |

| КР 260807.17. |

Чрем.нал= (9/14)×2=2

Чисельність допоміжних робітників, Чдоп , осіб, розраховується у відсотковому відношенні від чисельності основних робітників за формулою

Чдоп = ∑Чосні × ∆Чдоп / 100% (14)

де ∆Чдоп – питома вага чисельності допоміжних робітників, % (рекомендований розмір 20%).

Розрахуємо чисельність допоміжних робітників для виробу «Корпус»

Чдоп= 28×0,2= 6

Розрахуємо чисельність допоміжних робітників для виробу «Корпус»

Чдоп= 10×0,2= 2

Для організації роботи виробничого підрозділу необхідно визначити чисельність керівників, спеціалістів та службовців, кількість яких визначається у відсотковому відношенні до загальної чисельності виробничих робітників (основних і допоміжних ) за формулами

Чкер.спец.= (Чосні + Чдоп + Чрем.нал) × ∆Чкер спец / 100% (15)

Чслужб..= ( Чосні + Чдоп +Чрем.нал ) × ∆Чслужб / 100%, (16)

де ∆Чкер спец – питома вага чисельності керівників та спеціалістів, % (рекомендований розмір 5%).

∆Чслужб - питома вага чисельності службовців, % (рекомендований розмір 3%).

Результати розрахунків зводяться до таблиці 7

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| 29 |

| КР 260807.17. |

Чкер-спец.= (28+3+6)×5/100= 2

Розрахуємо чисельність керівників-спеціалістів для виробу «Опора шестерні»

Чкер-спец.= (10+2+2)×3/100= 1

Таблиця 7 – Зведена відомість чисельності працюючих виробничого підрозділу

| Категорія працюючих | Чисельність працюючих, осіб | ||

| "Корпус" | "Опора шестерні" | ||

| 1 | 2 | 3 | |

| 1 Робітники: в т.ч. | 37 | 14 | |

| - основні робітники | 28 | 10 | |

| - допоміжні робітники | 9 | 4 | |

| 2 Керівники | 1 | 1 | |

| 3 Спеціалісти | 1 | 1 | |

| 4 Службовці | 1 | 1 | |

| Разом: | 40 | 17 | |

Дата добавления: 2021-03-18; просмотров: 181; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!