Понятие, признаки, функции, структура финансовых правоотношений

ТЕМА 3. Финансово-правовые нормы и финансово-правовые отношения

Понятие, признаки, структура и формы реализации финансово-правовых норм.

Виды финансово-правовых норм.

Понятие, признаки, функции, структура финансовых правоотношений.

Классификация финансовых правоотношений.

Субъекты финансового права и финансовых правоотношений, их классификация.

Понятие, признаки, структура и формы реализации финансово-правовых норм

Финансово-правовая норма (норма финансового права) — это установленное государством и обеспеченное мерами государственного принуждения строго определенное правило поведения в общественных финансовых отношениях, возникающих в процессе образования, распределения и использования государственных и местных денежных фондов и доходов, которое закрепляет юридические права и юридические обязанности их участников.

Признаки финансово-правовых норм:

Общие признаки финансово-правовых норм:

1) Устанавливаются государством, их исполнение обеспечивается принудительной силой государства.

2) Являются правилами поведения общего характера, направлены на всех участников общественных отношений, определяют их юридические права и обязанности.

3) Носят обязательный характер, рассчитаны на неоднократное применение.

4) Всегда выражаются в определенном нормативном акте.

|

|

|

Специфические признаки финансово-правовых норм: обусловлены особенностями предмета и метода финансово-правового регулирования:

1) Финансово-правовые нормы отличаются по своему непосредственному целевому назначению – регулируют отношения в процессе финансовой деятельности государства по образованию, распределению и использованию денежных доходов и фондов государства.

2) Финансово-правовые нормы являются средством реализации общественных, а не частных интересов (являются средством реализации интересов всего общества, различных классов, социальных групп, а также интересов самого государства).

3) Значительную часть финансово-правовых норм составляют компетенционные нормы, т.е. такие, которые устанавливают компетенцию государственных органов и органов местного самоуправления в области финансовой деятельности.

4) В финансовое право включаются правовые нормы, не обладающие признаком обязательности, однако число таких норм относительно невелико (например, право налогоплательщика на использование льгот).

5) Некоторые финансово-правовые нормы имеют периодический характер, то есть отличаются своей нестабильностью. Финансово-правовые нормы в своей основе являются экономическими, а значит, подвержены различным экономическим колебаниям. Это вызывает необходимость отмены устаревших норм и введение новых.

|

|

|

6) Финансово-правовые нормы являются императивными (обязывающими), т.е. выступают в форме категорического предписания. Метод властных предписаний предполагает, что решение любого вопроса осуществляется волей одной стороны – государства (в законах и постановлениях).

7) Финансово-правовые нормы содержат редкую разновидность норм-расчетов, которые представляют собой показатели, содержащие выраженные в количественном измерении объемы деятельности и уровни развития (например, нормы в Законе "О Государственном бюджете", содержащие цифровые показатели доходов и расходов бюджета, размера государственного долга).

Структура финансово-правовых норм - упорядоченное единство необходимых элементов, обеспечивающих ее функциональную самостоятельность. Составные части нормы:

1) Гипотеза - это первая часть финансово-правовой нормы, которая определяет условия, обстоятельства, при которых могут возникнуть финансовые правоотношения и указывают на субъектов — участников этих правоотношений. Как правило, она формируется с использованием слова «если» или «в случае». Если эти слова отсутствуют, то они подразумеваются.

|

|

|

Например, « …в случае изменения сроков налогов исполнения обязанностей по уплате налогов, обязанность по уплате может быть обеспечен поручительством».

2) Диспозиция - является основой нормы - это часть правовой нормы, которая указывает, каким должно быть поведение сторон финансовых отношений при наличии предусмотренных гипотезой фактических обстоятельств. Содержит требования нормы, устанавливает права, обязанности субъектов финансовых отношений, всегда выражена в безусловно определенной форме. Например, статья налогового закона определяет гипотеза – условия, при которых уплачивается налог (наличие источника доходов); диспозиция - приписывает субъектам платить налог.

3) Санкция - это часть правовой нормы, содержащей указание на меру государственного принуждения, которая может быть применена к субъекту, который нарушает диспозицию данной правовой нормы. К нарушителям финансовой дисциплины применяются финансовые санкции (правовосстановительные – пеня и карательные – штраф). Чаще всего при нарушении финансово-правовых норм применяется одновременно два вида санкций. Правовосстановительные направлены на устранение материального ущерба, нанесенного государству. Карательные направлены на наказание правонарушителя и не может быть заменен другим взысканиям.

|

|

|

Если (в случае) … - то обязан … - иначе

Реализация норм финансового права может осуществляться в 4-х формах:

1. Соблюдение финансово - правовых норм права - это ненарушение установленных запретов. Иными словами, соблюдение выступает в качестве такой формы реализации финансово-правовых норм, при которой субъекты финансового права воздерживаются от запрещенных финансовым правом действий. Как правило, соблюдением реализуются запрещающие нормы. Например, действующее финансовое законодательство Украины содержит норму о том, что субъектам запрещено осуществлять валютные операции без приобретения лицензий Национального банка Украины. Или запрет налогоплательщикам формировать показатели налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных первичными документами, регистрами бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством.

2. Исполнение финансово - правовых норм - активное соблюдение предписаний указанных норм. Как правило, исполнением реализуются обязывающие нормы. В финансовом праве большинство норм являются обязывающими, так как присутствует заинтересованность государства в финансовом обеспечении своей деятельности. Сущность исполнения состоит в сознательном и активном соблюдении финансовых предписаний. Бездеятельность налогоплательщика квалифицируется как правонарушение. Таким образом, под исполнением и соблюдением норм финансового права можно понимать подчинение поведения субъекта права обращенным к нему финансово-правовым требованиям.

3. Использование норм финансового права реализуется по усмотрению субъекта в осуществлении предписаний финансово-правовых норм. Использование означает осуществление субъектами финансового права предоставленных им субъективных прав в виде разрешений, правомочий. Например, налогоплательщик может представлять свои интересы в контролирующих органах самостоятельно, через налогового агента или уполномоченного представителя.

4. Применение норм финансового права заключается в широком комплексе властных действий органов финансовой деятельности в установленном законом порядке. Одной из основных форм реализации права является правоприменение. Правоприменение осуществляется компетентными органами государственной власти и местного самоуправления и выражается в виде специального решения, которое устанавливает на основании финансово-правовых норм права и обязанности участников конкретного финансового правоотношения. Например, применением реализуется норма о принудительном взыскании налога за счет имущества плательщика. Так, орган государственной налоговой службы осуществляет за налогоплательщика и в пользу государства мероприятия по погашению налогового долга такого налогоплательщика путем взыскания средств, которые находятся в его собственности, а в случае их недостаточности – путем продажи имущества такого налогоплательщика, которое находится в налоговом залоге.

Необходимость данной формы реализации финансового права обусловлена тем, что государство играет ведущую роль в определении круга и статуса субъектов финансового права.

Виды финансово-правовых норм

1. По выполняемым функциям:

|

Регулятивные нормы - направлены на регулирование общественных отношений путем предоставления субъектам соответствующих прав и возложения на них обязанностей.

Охранительные нормы - предусматривают применение мер государственного принуждения за финансовые правонарушения.

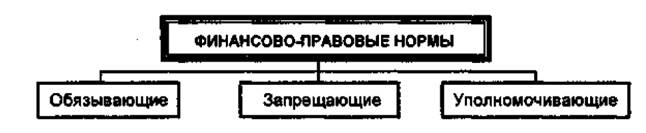

2. По характеру воздействия на участников отношений:

Обязывающие нормы - регулируют активное поведение субъектов и в категорической форме предписывают совершать определенные действия. Например: платить законно установленные налоги.

Запрещающие нормы - регулируют пассивное поведение субъектов и предписывают не совершать действий, нарушающих финансовую дисциплину и законность.

Уполномочивающие нормы - предусматривают возможность субъекта действовать в рамках требований нормы по своему усмотрению. Например: налогоплательщик может воспользоваться, а может и не воспользоваться соответствующими льготами по уплате налогов. Сюда же относятся и нормы, закрепляющие компетенцию государственных органов через установление их прав.

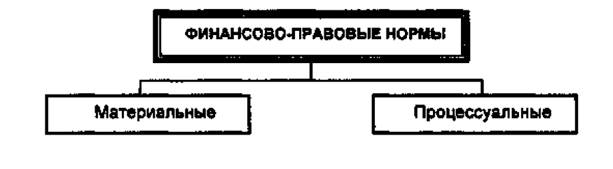

3. По содержанию:

Материальные нормы - закрепляют материальное (обычно денежное) содержание юридических прав и обязанностей участников финансовых правоотношений. Например: нормы о структуре бюджетной системы, бюджетном устройстве, виды и объем денежных обязательств юридических и физических лиц, объемы и направления государственных расходов и т. д.

Процессуальные (процедурные) нормы - устанавливают порядок применения и

действия материальных норм.

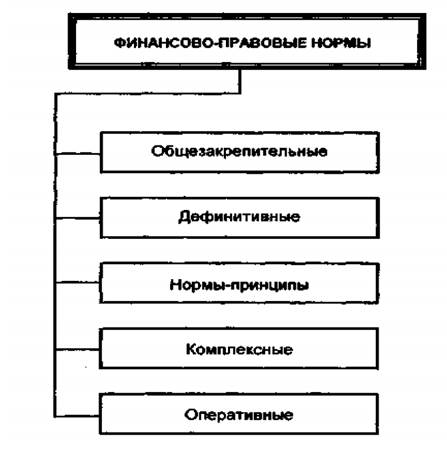

4. По выполняемым в процессе правового регулирования операциям :

Общие (общезакрепительные ) нормы - в обобщенной форме фиксируют определенные признаки регулируемых отношений (например, норма, определяющая признаки отношений, регулируемых законодательством о налогах и сборах).

Нормы-дефиниции - закрепляют существенные признаки соответствующих финансово-правовых категорий, понятий и терминов (например, норма, закрепляющая понятие налога и сбора, понятия бюджета, бюджетной системы, субвенций, дотаций и т.д.).

Нормы-принципы содержат основные начала бюджетного, налогового и другого законодательства, финансовой деятельности тех или иных государственных органов и органов местного самоуправления.

Комплексные (коллизионные) нормы - определяют порядок применения и соподчиненность нормативно-правовых актов, которые должны действовать в конкретном случае (при наличии альтернатив).

Оперативные нормы - определяют порядок вступления в силу новых финансово-правовых норм, отмены действующих норм, продления срока действия норм и т.д.

5. По времени действия:

Общие нормы устанавливаются на неопределенный срок и утрачивают силу в связи с их отменой или изменением.

Временные нормы - устанавливаются на определенный срок.

Также финансово-правовые нормы делятся: по территории действия; в зависимости от характера регулируемых отношений – бюджетные, налоговые, страховые, финансового контроля и т.д.; в зависимости от вида нормативно-правового акта – нормы законов и нормы подзаконных актов; по субъектам – общие, специальные и исключительные.

Понятие, признаки, функции, структура финансовых правоотношений

Реализация финансово-правовых норм происходит посредством вступления различных участников финансовой деятельности государства в конкретные финансовые правоотношения, в рамках которых они осуществляют принадлежащие им финансовые права и исполняют возложенные на них финансовым законодательством обязанности.

Финансовые правоотношения – это урегулированные нормами финансового права общественные отношения, возникающие между субъектами финансового права по поводу образования, распределения и использования денежных фондов государства.

Финансовые правоотношения, как и любые другие правоотношения, обладают определенными признаками:

1. Общие признаки:

а) финансовые правоотношения возникают, изменяются или прекращаются только на основании правовых норм;

б) участники каждого конкретного правоотношения индивидуально определены;

в) связь между участниками правоотношения выражается через их субъективные права и юридические обязанности;

г) носят волевой характер;

д) охраняются государством.

2. Специфические признаки:

а) возникают и функционируют в процессе образования, распределения и использования денежных фондов государства или местных органов власти;

б) являются разновидностью имущественных отношений, носящих публичный характер;

в) требуют обязательного участия государства или местных органов власти в лице компетентных органов или должностных лиц;

г) построены по схеме: «власть – подчинение»;

д) юридическая ответственность недобросовестного участника финансового правоотношения наступает не перед второй стороной, а перед государством

Функции финансовых правоотношений:

1) указывают на круг лиц, на которых в конкретное время распространяется действие финансово-правовой нормы;

2) закрепляют конкретное поведение участников финансовых правоотношений в области формирования, распределения и использования фондов денежных средств государства и местного самоуправления;

3) создает конкретные ситуации для реализации мер государственного принуждения и реализации финансово-правовых санкций в случаях неисполнения или ненадлежащего исполнения субъектами своих обязанностей.

Финансовое правоотношение имеет свою определенную структуру (совокупность составляющих его взаимосвязанных элементов):

субъект,

объект,

содержание (права и обязанности сторон).

При отсутствии хотя бы одного их названных элементов становится невозможным наличие самого финансового правоотношения. Все составные части финансового правоотношения направлены на достижение целей финансовой деятельности государства и обусловлены спецификой этой деятельности.

Субъект финансового правоотношения – лицо, участвующее в конкретном правоотношении и являющееся носителем финансовых прав и обязанностей. В большинстве случаев субъект финансового правоотношения совпадает с субъектом финансового права. В то же время следует разграничивать данные понятия "субъект финансового права" и "субъект финансового правоотношения". Субъект финансового права – это лицо, обладающее правосубъектностью, т. е. потенциально способное быть участником финансовых правоотношений. А субъект финансового правоотношения – это реальный участник конкретных правоотношений. Таким образом, субъект финансового права – понятие более широкое.

Объект финансового правоотношения - это то, на что направлено поведение участников отношения.

1) Отделимые от материального содержания правоотношения объекты - те, которые так или иначе зафиксированы в финансово-правовых нормах либо вытекают из анализа финансово-правовых норм и существуют как предметы окружающего нас мира.

Отделимые объекты подразделяются на две группы:

1) финансовые ресурсы государства и муниципальных образований;

2) нормативные акты, плановые сметы и их проекты.

К отделимым объектам относятся: налоги, сборы, пошлины, бюджетные ассигнования, субсидии, бюджетные кредиты, бюджетные ссуды, дотации, субвенции, штрафы, недоимки, пеня, проекты бюджетов, бюджеты и т.д.

2) Неотделимые от материального содержания правоотношения объекты - те, которые не зафиксированы в финансово-правовых нормах и могут быть выделены лишь в процессе научной абстракции, в связи с чем представляют собой результат деятельности субъектов финансового правоотношения, неотделимый от его материального содержания.

К неотделимым объектам относятся: государственный финансовый контроль, деятельность по поводу установления казенному предприятию порядка распределения прибыли и т.д.

Содержание финансового правоотношения раскрывается через права и обязанности его участников. При этом финансовое правоотношение переводит абстрактные права и обязанности в плоскость финансово-правового статуса конкретных субъектов финансового права.

Дата добавления: 2021-02-10; просмотров: 501; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!