Какие ошибки документального оформления движения ОС наиболее распространены

На практике встречаются ситуации, когда фирма забывает оформить прием ОС соответствующим актом, мотивируя это тем, что обязательной для применения формы такого акта законодатель не установил.

Такой подход неверен, поскольку с 01.01.2013 компаниям предоставлено право самим разрабатывать формы учетных документов, в том числе и форму акта о приемке-передаче ОС. Единой обязательной формы нет. Но это не значит, что акт можно не составлять. Ведь если акт отсутствует, это означает, что фирма фактически признает, что объект ОС пока еще не готов для использования.

ВАЖНО! Только после подписания акта о приемке-передаче фирма может открывать инвентарную карточку по объекту ОС.

Вместе с тем на практике некоторые организации нарушают порядок документального оформления основных средств, открывая сначала инвентарные карточки (в момент поступления объектов в компанию), а затем только подписывая акт (когда ОС готов к эксплуатации).

Инвентарная карточка — документ, который выступает в роли биографии для объекта ОС. Фирма ведет такую карточку на протяжении всего срока службы ОС. Новая карточка может заводиться, только когда объект прошел коренную модернизацию, в результате которой в старой карточке фирма уже не может зафиксировать все характеристики ОС.

Поэтому если компания с некоторой периодичностью переоформляет карточки по каким-либо объектам, то данные действия тоже следует считать ошибочными.

|

|

|

Итоги

Порядок документального оформления поступления в фирму и выбытия из компании объектов ОС во многом схож: подписывается соответствующий акт, после чего создается инвентарная карточка либо в такой карточке проставляются необходимые отметки. Компаниям важно понимать: несмотря на то, что унифицированных форм актов сегодня не установлено, сама необходимость оформления таких документов сохраняется.

3.Необходимая документация для оформления операций с нематериальными активами.

Бухгалтерский учет нематериальных активов (НМА)-один из самых сложных не только в российской системе учета, но и в международной практике. Проблематика учета НМА обусловлена прежде всего спецификой объекта учета и его свойствами, сложностью определения будущих экономических выгод при обосновании критериев признания (п. 3 ПБУ 14/07), выбором способа начисления амортизации, срока полезного использования (СПИ).

Для достоверного отражения в учете и отчетности информации о НМА необходимо разработать систему ее документального оформления.

В международном учете вышеперечисленные вопросы частично раскрываются в МСФО 38 «Нематериальные активы», МСФО 8 «Учетная политика, изменения в расчетных оценках и ошибки», МСФО 36 «Обесценение активов» и др.

|

|

|

С учетом вектора международного экономического развития в российском законодательстве произошли существенные изменения, касающиеся норм правового регулирования сделок с НМА: 1 января 2008 г. вступила в силу часть четвертая Гражданского кодекса (ГК) РФ. В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности началось применение Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

Однако некоторые аспекты учета НМА недостаточно разработаны и их применение трудно реализуемо в практической деятельности хозяйствующих субъектов.

При ведении бухгалтерского учета НМА хозяйствующим субъектам целесообразно разработать внутренние нормативные документы, отражающие методику бухгалтерского учета НМА в условиях автоматизированной обработки информации. Для многих хозяйствующих субъектов таким документом становится Положение по учетной политике.

В соответствии с п. 1 ст. 9 закона о бухгалтерском учете все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

|

|

|

Документ должен быть составлен в момент совершения операции, а если это невозможно-непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, подготовившие и подписавшие эти документы в соответствии с графиком документооборота.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Для отражения в учете финансово-хозяйственных операций с НМД утверждены только два унифицированных документа: Карточка учета нематериальных активов (форма НМА-1, утверждена постановлением Госкомстата РФ от 30 октября 1997 г. № 71а); Инвентаризационная опись нематериальных активов (форма ИНВ-1а, утверждена постановлением Госкомстата РФ от 18 августа 1998 г. № 88).

Следовательно, все остальные документы организациям необходимо разработать самостоятельно и закрепить в качестве Приложения к Положению по учетной политике.

При формировании документации необходимо иметь в виду, что первичные учетные документы, форма которых не приводится в этих альбомах, должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 закона о бухгалтерском учете.

Для раскрытия вопросов, касающихся организационных аспектов учетной политики, рядом авторов были предложены формы Акта о приеме-передаче нематериальных активов и Акта о списании нематериальных активов.

|

|

|

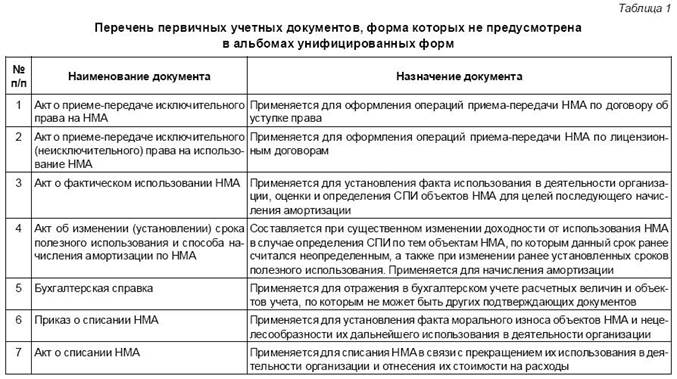

Перечень документов, необходимых для отражения информации по учету НМА, представлен в табл. 1.

Все эти документы необходимы для применения в учетной деятельности хозяйствующих субъектов, поскольку они позволяют организации надлежащим образом оформлять операции по передаче объектов НМА, вводу в эксплуатацию, списанию, начислению амортизации. Своевременное и надлежащее оформление предложенной документации обеспечивает прозрачность учета, служит для целей управления и контроля над движением НМА.

При разработке форм вышеназванной первичной документации были учтены особенности правового регулирования НМА, регламентированные в главе четвертой ГК РФ, и нормы ПБУ 14/07 «Учет нематериальных активов». Отметим, что данные документы могут применяться при ведении бухгалтерского учета в соответствии с требованиями международных стандартов финансовой отчетности.

Акт о приеме-передаче НМА, по нашему мнению, следует разделить на два самостоятельных документа, предусматривающих передачу исключительных прав и прав на использование. Это необходимо для квалификации операции с целью ее последующего отражения на счетах бухгалтерского учета. Операция по передаче исключительных прав предусматривает списание с баланса НМА передающей стороной и принятие к учету объекта в качестве НМА принимающей стороной.

Операция по передаче прав на использование предусматривает только обособленное выделение НМА на отдельном субсчете предающей стороной и его принятие к учету в договорной оценке на забалансовый учет принимающей стороной.

За основу формы Акта о приеме-передаче исключительного права на НМА и Акта о приеме-передаче исключительного (неисключительного) права на использование НМА взята форма ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», утвержденная постановлением Госкомстата РФ от 21 января 2003 г. № 7.

В соответствии с нормами главы четвертой ГК РФ, касающихся договора об уступке прав и лицензионного договора, были изменены стороны по договору и назначение акта.

Сторонами по договору об отчуждении (уступке) исключительных прав являются Правообладатель (лицо, которое передает или обязуется передать исключительное право на НМА) и Приобретатель (получатель исключительных прав).

При заключении договора об отчуждении (уступке) исключительных прав следует учесть существенные моменты, без соблюдения которых договор не является заключенным. Эти условия прописаны в п. 3 ст. 1233 ист. 1234 ГК РФ.

Помимо договора об отчуждении (уступке) исключительных прав в Акте целесообразно указать, что он составлен с целью подтверждения фактической передачи Правообладателем документов, удостоверяющих принадлежность ему исключительного права на результат интеллектуальной деятельности или на средство индивидуализации в полном объеме Приобретателю. Также на первой странице Акта приводятся сведения о государственной регистрации прав на НМА.

В российской практике для признания объекта в качестве НМА важно подтверждение исключительного права на него. В международной практике учета условие о передаче исключительных прав не обязательно. Как правило, исключительные права подтверждаются наличием правоустанавливающих документов: патента на изобретение, промышленный образец, полезную модель, свидетельства на товарный знак, знак обслуживания.

Исключительные права действуют с даты приоритета в течение срока действия патента, свидетельства, предусмотренного в ст. 1363, 1491 главы четвертой ГК РФ. В Акте предусмотрены графы, касающиеся даты приоритета и срока действия патента (свидетельства). Как правило, на основании данного срока определяется срок полезного использования, который при продлении срока действия патента, свидетельства может быть пересмотрен.

При принятии к учету Приобретатель заполняет раздел 2 «Сведения об объекте нематериальных активов на дату принятия к бухгалтерскому учету» (первоначальная стоимость на дату принятия к бухгалтерскому учету, срок полезного использования и способ начисления амортизации) только в своем экземпляре. К данному Акту должна прилагаться документация, подтверждающая наличие и передачу исключительного права на НМА.

Сторонами по лицензионному договору являются Лицензиар (лицо, которое предоставляет или обязуется предоставить право на использование НМА) и Лицензиат (получатель прав на использование).

При заключении лицензионного договора следует учесть существенные моменты, предусмотренные в ст. 1235 ГК РФ, без соблюдения которых договор не является заключенным.

Помимо лицензионного договора в Акте о приеме-передаче исключительного (неисключительного) права на использование НМА целесообразно указать, что настоящий акт составлен с целью подтверждения фактической передачи Лицензиаром документов, удостоверяющих принадлежащее ему исключительное (неисключительное) право на использование результата интеллектуальной деятельности или средства индивидуализации по назначению Лицензиату. Также на первой странице акта приводятся сведения о государственной регистрации прав на использование НМА по лицензионному договору.

По аналогии с Актом о приеме-передаче исключительного права на НМА приводятся сведения о состоянии НМА на дату передачи и характеристика объекта.

Кроме того, для Лицензиата предусмотрены следующие графы:

-договорная стоимость на дату принятия на забалансовый счет;

-срок действия договора;

-вид лицензионного договора.

Дополнительно предлагаются формы Акта о фактическом использовании НМА, Акта об изменении (установлении) срока полезного использования и способа начисления амортизации по НМА, Бухгалтерской справки, Приказа о списании НМА, Акта о списании НМА.

Акт о фактическом использовании нематериальных активов (далее - Акт) применяется для установления факта использования НМА в деятельности организации. В нем приводятся сведения, необходимые для принятия объекта к учету: наименование НМА, первоначальная стоимость, срок полезного использования и способ начисления амортизации, амортизационная группа, вид НМА в соответствии с методическими аспектами учетной политики.

Если по указанному НМА определить срок полезного использования не представляется возможным, то в Акте должно быть приведено соответствующее обоснование. В последующем такой НМА учитывается с неопределенным сроком полезного использования без начисления амортизации.

В данном Акте должен быть приведен перечень документов, подтверждающих наличие исключительного права на НМА, - это условие обязательно для признания объекта в качестве НМА.

В соответствии с графиком документооборота Акт подписывается руководителем, членами комиссии и подлежит передаче в бухгалтерию. Информация Акта служит основанием для открытия Карточки учета нематериальных активов НМА-1, которая имеет унифицированную форму.

При изменении срока полезного использования и (или) способа начисления амортизации, предусмотренных в ПБУ 14/07, возникает необходимость фиксации данного факта путем составления Акта об изменении (установлении) срока полезного использования и способа начисления амортизации по НМА. В этом акте указываются новый срок полезного использования и (или) способ начисления амортизации, а также первоначальные сведения об объекте: наименование НМА, первоначальные срок полезного использования и способ начисления амортизации.

Если изменению подлежит только срок полезного использования, то графа «Выбранный в последующем способ начисления амортизации» не заполняется.

Если изменению подлежит только способ начисления амортизации, то не подлежит заполнению графа «Измененный срок полезного использования».

Если срок полезного использования установлен по НМА с ранее неопределенным сроком полезного использования, то заполняются только графы, содержащие первоначальные сведения об объекте. Обязательно должны быть указаны причины произведенных изменений.

Поскольку операция по корректировке суммы амортизации в результате изменения СПИ и (или) способа начисления амортизации является новеллой ПБУ 14/07 «Учет нематериальных активов», приведем в качестве примера форму вышерассмотренного Акта (рисунок).

В соответствии с графиком документооборота Акт подписывается руководителем, членами комиссии и подлежит передаче в бухгалтерию. Информация Акта служит основанием для внесения изменений в Карточку учета нематериальных активов о сумме накопленной амортизации, сроке полезного использования и (или) способе начисления амортизации.

Операция по корректировке суммы амортизации в результате изменения срока полезного использования и способа начисления амортизации по переоценке НМА оформляется бухгалтерской справкой, форма которой сложилась в практике учета.

Для установления факта морального износа объектов НМА и нецелесообразности их дальнейшего использования в деятельности организации составляется Приказ «О списании нематериальных активов». В нем указывается причина списания и приводятся сведения о НМА, необходимые для дальнейшей подготовки Акта о списании (наименование НМА; первоначальная (восстановительная) стоимость; сумма накопленной амортизации; остаточная стоимость); а также перечисляются документы, подтверждающие наличие исключительного права на НМА. В соответствии с графиком документооборота Приказ подписывается руководителем, членами комиссии и подлежит передаче в бухгалтерию.

На основании Приказа составляется Акт о списании нематериальных активов (далее - Акт о списании). В документе приводятся сведения о нематериальных активах: наименование НМА; дата приоритета и принятия к учету; фактический срок полезного использования; срок полезного использования; первоначальная (восстановительная) стоимость; сумма накопленной амортизации; остаточная стоимость.

Если списанию подлежит НМА с неопределенным сроком полезного использования, то в Акте о списании должно быть указание на это. Как следствие, не подлежат заполнению графы:

-фактический срок полезного использования;

-срок полезного использования;

-способ начисления амортизации:

-остаточная стоимость.

В соответствии с графиком документооборота Акт о списании подписывается руководителем, членами комиссии и подлежит передаче в бухгалтерию. Списание должно быть отмечено в Карточке учета нематериальных активов.

Совокупность названных документов представляет собой систему документального оформления операций по НМА. Данная система разработана в рамках действующего законодательства и позволяет в полной мере учесть специфику объекта учета, предусматривает оформление операций, обусловленных нововведениями ПБУ 14/07 (таких как изменение в оценочных значениях).

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, подготовившие и подписавшие эти документы в соответствии с графиком документооборота.

Согласно ГОСТ Р 51141-98 документооборот представляет собой движение документов в организации с момента их создания или получения до завершения исполнения или отправления.

Порядок организации документооборота в бухгалтерском учете организаций определен в п. 5 Положения о документах и документообороте в бухгалтерском учете, утвержденного приказом Минфина СССР от 29 июля 1983 г. №105.

На основании п. 5.1 Положения о документах и документообороте в бухгалтерском учете создание первичных учетных документов, установление порядка и сроков передачи их для отражения в бухгалтерском учете производится в соответствии с утвержденным в организации графиком документооборота. График документооборота должен устанавливать в организации рациональный документооборот, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении.

График может быть оформлен в виде схемы (динамический график) или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации и всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ (статический график). Динамический график документооборота представляет собой организационную структуру конкретной организации с наложенной на нее схемой обмена документами.

Каждому исполнителю должна быть вручена выписка из графика, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения организации, в которые указанные документы подаются.

В графике документооборота приводятся сведения относительно количества экземпляров, сроков исполнения и передачи в бухгалтерию, фамилии, имена и отчества лиц, ответственных за составление и исполнение вышеназванных документов.

Процесс движения нематериальных активов (НМА) компании состоит из трех стадий: поступления актива в организацию; использования нематериального актива в процессе хозяйственной деятельности; выбытия НМА из организации.

Способов поступления объектов нематериальных активов в организацию несколько: приобретение объектов активов за плату у сторонних организаций; создание объектов НМА самой организацией; поступление объектов НМА в качестве вклада в уставный капитал; безвозмездное получение активов.

Рисунок 1.

В процессе использования нематериальных активов в производстве продукции или в управлении они равномерно переносят свою стоимость на произведенную продукцию или работы посредством начисления амортизации в течение периода полезного использования актива.

Выбытие НМА происходит в нескольких случаях: прекращение срока действия прав организации на результат интеллектуальной деятельности; передача по договору отчуждения исключительного права на нематериальный актив; переход исключительного права к другим лицам без договора; моральный износ; передача в виде вклада в уставный капитал сторонней организации; передача по договору мены; прочие.

Рисунок 2.

Для документального оформления хозяйственных операций, которые отражают процесс движения НМА, необходимо разработать рациональную и эргономичную систему документооборота. Приказом или распоряжением по компании определяются лица, которые несут ответственные за сохранность документов, которые удостоверяют право организации на нематериальные активы. Так же необходимо определить должностных лиц, имеющих право подписи документов на приобретение и перемещение, а также списание объектов нематериальных активов.

Замечание 1 Учет НМА осуществляется в двух направлениях: по видам и отдельным объектам. Единицей учета при этом является инвентарный объект. Инвентарный объект нематериальных активов - это совокупность прав, возникающих при получении исключительного права на результат интеллектуальной деятельности, предназначенных для выполнения самостоятельных функций. Инвентарным объектом НМА может быть признан сложный объект, который включает несколько результатов интеллектуальной деятельности.

Для целей бухгалтерского учета на каждый инвентарный объект нематериальных активов должна быть оформлена соответствующая первичная документация. Для отражения в учете операций по движению НМА используется унифицированная форма первичных учетных документов — это карточка учета нематериальных активов - форма №НМА-1. В соответствии с ПБУ о долгосрочных инвестициях, по мере создания или поступления НМА в организацию и окончания работ по их доработке, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов. При этом один экземпляр акта, подписанный руководителем организации, вместе с подтверждающими документами передается в бухгалтерию организации. Сотрудник бухгалтерии на основании предоставленных документов создает карточку учета НМА. Карточка учета НМА применяется для учета любых видов нематериальных активов, поступивших в компанию. В карточке указываются все показатели и характеристики принимаемого на учет объекта НМА. Карточка по форме №НМА-1 ведется в бухгалтерии по каждому инвентарному объекту. Форма заполняется только в одном экземпляре на основании документа о принятии объекта НМА к учету, о приемке-передаче или перемещении нематериальных активов.

Прочие формы первичной документации по учету движения НМА не предусмотрены. Поэтому организация имеет право самостоятельно разработать любые формы документов для учета движения нематериальных активов и отразить их в приложении к учетной политике организации.

Самостоятельно разработанные компанией документы должны содержать следующие обязательные реквизиты: номер документа; дата составления; наименование организации; наименование объекта; способ приобретения НМА; характеристика объекта; срок полезного использования. При составлении актов следует правильно указывать права на владение НМА: приобретенные права должны быть подтверждены лицензионным договором, зарегистрированным в Патентном отчете; должны быть оформлены договора с юридическими и физическими лицами.

Дата добавления: 2021-02-10; просмотров: 119; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!