VII. Исполнение фьючерсного контракта

Исполнение фьючерсного контракта осуществляется по окончании срока действия контракта либо путём выполнения процедуры поставки, либо путём уплаты разницы в ценах (вариационной маржи).

Исполнение фьючерсного контракта выполняется по расчётной цене, зафиксированной в день исполнения данного контракта. Поставка базового актива часто проводится через ту же биржу (а иногда и через ту же секцию), на которой торгуется данный фьючерсный контракт.

Ранее российские суды рассматривали расчётный фьючерс как разновидность «игровых сделок» и отказывали требованиям, возникающим из их неисполнения, в правовой защите. Однако с 2007 года, путём внесения дополнений в статью 1062 ГК РФ, было признано, что все требования, вытекающие из сделок, предусматривающих обязанность её стороны (сторон) уплачивать денежные суммы в зависимости от изменения цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции и др., подлежат судебной защите. При этом необходимо соблюдение определённых условий к участникам сделки и её заключению (см. пункт 2 ст. 1062 ГК РФ).

VIII. Фьючерсная цена

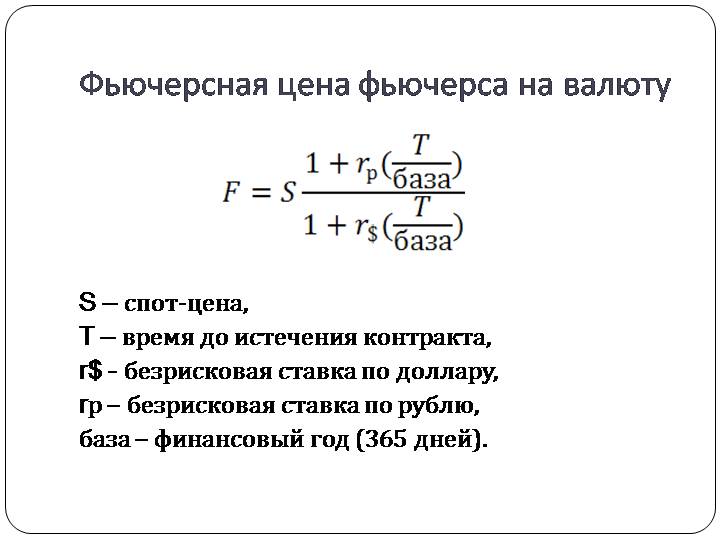

Фьючерсная цена — это текущая рыночная цена фьючерсного контракта, с заданным сроком окончания действия. Расчётная (справедливая) стоимость фьючерсного контракта может быть определена как такая его цена, при которой инвестору одинаково выгодна как покупка самого актива на спотовом рынке (для немедленной поставки) и последующее его хранение до момента использования (потребления, продажи, получения дохода по нему), так и покупка фьючерсного контракта на этот актив с соответствующим сроком поставки.

|

|

|

Разница между текущей ценой базового актива и соответствующей фьючерсной ценой называется базисом фьючерсного контракта. Фьючерсный контракт может быть в двух состояниях относительно спотовой цены базового актива. Когда цена фьючерса выше цены базового актива, такое состояние называется контанго. В этом случае базис положительный, участники рынка не ожидают падения цен базового актива. Обычно фьючерсные контракты большую часть своего времени торгуются в состоянии контанго.

Когда фьючерс торгуется ниже цены базового актива, такое состояние называют бэквордацией. В этом состоянии базис отрицательный, участники рынка ожидают падения цен базового актива.

Дата добавления: 2021-02-10; просмотров: 53; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!