Расчет сметной стоимости программного средства

1 Затраты по статье «Материалы и комплектующие» учитывают расходы на разработку программного обеспечения (таблица 4.1).

Таблица 4.1 – Расходы на разработку программного обеспечения

| Материал | Цена, руб. | Количество, шт. | Стоимость, руб. |

| Бумага формата А4 | 450 | 150 | 202 500 |

| Бумага формата А1 | 8 000 | 6 | 48 000 |

| Компакт-диск СD-RW | 5 500 | 1 | 5 500 |

| Всего: | 256 000 | ||

Таким образом, стоимость эксплуатационных материалов (  ) составляет 256 000 рублей.

) составляет 256 000 рублей.

2 Затраты на электроэнергию определяются по формуле (4.1):

| (4.1) |

где  – стоимость 1 кВт/ч. Базовый тариф для прочих потребителей с 01.09.2011 г. составляет 770,6 руб. за 1 кВт/ч (Согласно Декларации об уровне тарифов на электрическую энергию, отпускаемую республиканскими унитарными предприятиями электроэнергетики ГПО «Белэнерго» для юридических лиц и индивидуальных предпринимателей, зарегистрированной Департаментом ценовой политики Министерства экономики Республики Беларусь- приказ от 27.09.2011 №36 дсп. Ввелся в действие с 1 сентября 2011 г.).

– стоимость 1 кВт/ч. Базовый тариф для прочих потребителей с 01.09.2011 г. составляет 770,6 руб. за 1 кВт/ч (Согласно Декларации об уровне тарифов на электрическую энергию, отпускаемую республиканскими унитарными предприятиями электроэнергетики ГПО «Белэнерго» для юридических лиц и индивидуальных предпринимателей, зарегистрированной Департаментом ценовой политики Министерства экономики Республики Беларусь- приказ от 27.09.2011 №36 дсп. Ввелся в действие с 1 сентября 2011 г.).

– расход электроэнергии за один месяц (100 кВт/ч);

– расход электроэнергии за один месяц (100 кВт/ч);

– период разработки программы, месяцев. Определяется в соответствии с длительностью дипломного проектирования и составляет 3 месяца.

– период разработки программы, месяцев. Определяется в соответствии с длительностью дипломного проектирования и составляет 3 месяца.

Тогда затраты на электроэнергию составляют:

3 Расчет по статье «Основная заработная плата» (  ) осуществляется по формуле (4.2):

) осуществляется по формуле (4.2):

|

|

|

| (4.2) |

где  – средняя заработная плата специалиста, рублей. Предположим, что специалисты, занимающиеся разработкой программного обеспечения, имеют 12 тарифный разряд. Поправочный коэффициент для 12 разряда равен 1,47. Тарифный коэффициент единой тарифной сетки для 12 разряда равен 2,84. На момент написания дипломного проекта тарифная ставка первого разряда равна 250 000 руб. Повышающий коэффициент равен 2.5. Таким образом, средняя заработная плата специалиста

– средняя заработная плата специалиста, рублей. Предположим, что специалисты, занимающиеся разработкой программного обеспечения, имеют 12 тарифный разряд. Поправочный коэффициент для 12 разряда равен 1,47. Тарифный коэффициент единой тарифной сетки для 12 разряда равен 2,84. На момент написания дипломного проекта тарифная ставка первого разряда равна 250 000 руб. Повышающий коэффициент равен 2.5. Таким образом, средняя заработная плата специалиста  составляет 2 609 250 рублей в месяц.

составляет 2 609 250 рублей в месяц.

– период разработки программы, месяцев. Определяется в соответствии с длительностью дипломного проектирования и составляет 3 месяца.

Премия составляет 20% от средней заработной платы.

Таким образом, основная заработная плата для одного исполнителя за 3 месяца составляет:

4 Дополнительная заработная плата зависит от основной и вычисляется по формуле (4.3):

| (4.3) |

где  – дополнительная заработная плата;

– дополнительная заработная плата;

– основная заработная плата,

– норматив дополнительной заработной платы на предприятии, выраженный в процентах (принимается равным 15%).

– норматив дополнительной заработной платы на предприятии, выраженный в процентах (принимается равным 15%).

5 Затраты по статье «Отчисления в фонд социального страхования» определяются в процентах от затрат на заработную плату. Сумма отчислений на социальные нужды рассчитывается по формуле (4.4):

|

|

|

| (4.4) |

где  – затраты на отчисления в Фонд социальной защиты населения и на обязательное страхование;

– затраты на отчисления в Фонд социальной защиты населения и на обязательное страхование;

– основная заработная плата;

– дополнительная заработная плата;

– норматив отчислений в Фонд социальной защиты населения и отчислений на обязательное страхование, в процентах.

– норматив отчислений в Фонд социальной защиты населения и отчислений на обязательное страхование, в процентах.

На данный момент согласно законодательству норматив отчислений в Фонд социальной защиты населения составляет 34 %, а норматив отчислений на обязательное страхование от несчастных случаев примем в размере 0,6%. Следовательно, сумма отчислений составит:

6 По статье «Амортизация оборудования» рассчитываются амортизационные отчисления (  ) исходя из стоимости основных фондов, используемых в процессе разработки программного обеспечения, годовой нормы амортизации, сроков эксплуатации оборудования.

) исходя из стоимости основных фондов, используемых в процессе разработки программного обеспечения, годовой нормы амортизации, сроков эксплуатации оборудования.

В процессе написания дипломной работы и разработки автоматизированной информационной системы «Электронный школьный журнал» использовался средний по мощности персональный компьютер стоимостью 4 580 000 руб.

В таблице 4.2 приведен перечень со стоимостью использованного программного обеспечения.

|

|

|

Таблица 4.2 – Стоимость программного обеспечения

| Наименование | Стоимость, руб. |

| Microsoft Office 2010 Профессиональный Russian | 4 265 600 |

| Microsoft Windows 7 Профессиональная Russian | 1 490 000 |

| Kaspersky Internet Security 2012 | 261 000 |

| Microsoft Visual Studio 2010 | 3 920 000 |

| Всего | 9 936 600 |

Годовая норма амортизации равна 20% и для основных, и для нематериальных фондов. Действительное время работы оборудования по созданию программного обеспечения равно трем месяцам. Амортизационные отчисления для основных и нематериальных фондов рассчитаны в таблице 4.3.

Таблица 4.3 – Расходы на амортизацию

| Оборудование | Первоначальная стоимость, руб. | Норма аморти-зации, % | Годовая сумма амортизации, руб. | Сумма амортизации на все время работы, руб. |

| Основные материалы | 4 580 000 | 20 | 916 000 | 229 000 |

| Дополнитель-ные материалы | 9 936 600 | 20 | 1 987 320 | 496 830 |

| Всего: | 725 830 | |||

7 Накладные расходы составляют 10%. Накладные расходы рассчитываются по формуле (4.6):

| (4.6) |

где  – накладные расходы;

– накладные расходы;

– основная заработная плата исполнителей;

– основная заработная плата исполнителей;

– норматив накладных расходов.

– норматив накладных расходов.

8 За период написания диплома командировок не было.

|

|

|

На основании полученных данных по отдельным статьям затрат рассчитана плановая себестоимость программного обеспечения (таблица 4.4).

Таблица 4.4 – Расчет плановой себестоимости программного обеспечения

| Статья затрат | Сумма затрат, руб. |

| Материалы и комплектующие | 256 000 |

| Электроэнергия | 231 180 |

| Основная заработная плата | 9 393 300 |

| Дополнительная заработная плата | 1 409 000 |

| Отчисления на социальные нужды | 3 737 600 |

| Амортизация | 725 830 |

| Накладные расходы | 939 330 |

| Общая сумма расходов по смете (плановая себестоимость): | 16 692 240 |

Таблицу 4.4 удобно представить в виде диаграммы, отображающей влияние статей затрат на разработку программного обеспечения на окончательную себестоимость программы. Данная диаграмма представлена на рисунке 4.2.

Рисунок 4.2 – Структура затрат на разработку автоматизированной системы «Электронный школьный журнал»

Таким образом, результатом данного раздела дипломного проекта является полный расчет количества денежных средств, затраченных на разработку программного обеспечения. Получаем, что полная (плановая) себестоимость равна сумме вышеперечисленных расходов, то есть  равна 16 692 240рублей.

равна 16 692 240рублей.

Отпускная цена продукции формируется из плановой себестоимости, всех видов установленных налогов и прибыли, качества, потребительских свойств и конъюнктуры рынка. Отпускная цена продукции рассчитывается по формуле (4.7):

| (4.7) |

где  – отпускная цена;

– отпускная цена;

– плановая себестоимость;

– плановая себестоимость;

– прибыль. Прибыль рассчитывается как произведение себестоимости и уровня рентабельности. Учитывая, что данный программный продукт является рисковым капитальным вложением, норма рентабельности составляет 0,15. Следовательно, прибыль составит:

– прибыль. Прибыль рассчитывается как произведение себестоимости и уровня рентабельности. Учитывая, что данный программный продукт является рисковым капитальным вложением, норма рентабельности составляет 0,15. Следовательно, прибыль составит:

(руб.). (руб.).

|

Отпускная цена продукции составит:

(руб.). (руб.).

|

Стоимость проекта с учетом налога на добавленную стоимость представляет собой сумму отпускной цены и НДС. НДС рассчитывается по формуле (4.8):

| (4.8) |

где  – величина налога на добавленную стоимость.

– величина налога на добавленную стоимость.

– ставка налога на добавленную стоимость, выраженная в процентах.

– ставка налога на добавленную стоимость, выраженная в процентах.

Ставка НДС с 2010 года установлена в размере 20%. Величина налога на добавленную стоимость для программного средства составляет:

(руб.).

(руб.).

Таким образом, цена программного средства с учетом НДС рассчитывается как сумма отпускной цены и величины налога на добавленную стоимость. Для разработанной автоматизированной системы цена с учетом НДС составляет:

(руб.).

(руб.).

Величина  , равная 23 035 300 рублям, покрывает затраты и обеспечивает прибыль за разработку проекта.

, равная 23 035 300 рублям, покрывает затраты и обеспечивает прибыль за разработку проекта.

Для сравнения проанализируем цены на схожие программные продукты. Полных аналогов данного продукта нет, т.к. все аналоги, в отличие от разрабатываемой программы, предоставляют доступ к системе через сайт.

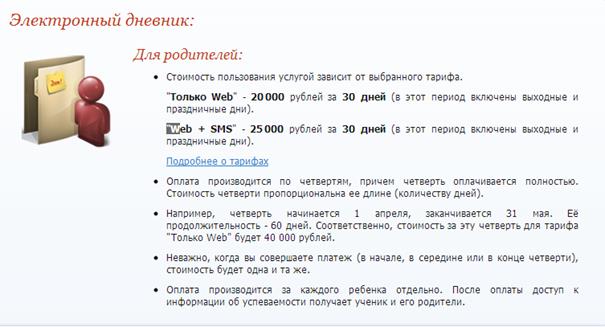

Сервис http://schools.by предназначен для обработки и предоставления в удобном электронном виде информации об успеваемости учеников, а также смежной информации, доступной через Интернет.

Информация об успеваемости включает в себя отметки и пропуски, комментарии к ним; пометки к урокам; домашние задания; замечания; расписание четвертей, занятий и др.

Информация предоставляется в различном виде:

− журнал,

− дневник,

− таблица успеваемости,

− графики успеваемости по каждому классу и ученику,

− отчёты для учителя по окончании учебного периода.

Существует 5 основных типов пользователей сайта (директор, администратор, учитель, ученик, родитель). Каждый из них обладает определенным набором прав и имеет соответствующий уровень доступа к информации.

Стоимость услуг сервиса представлена на рисунке 4.3

Рисунок 4.3 Стоимость услуг сервиса «Schools.by»

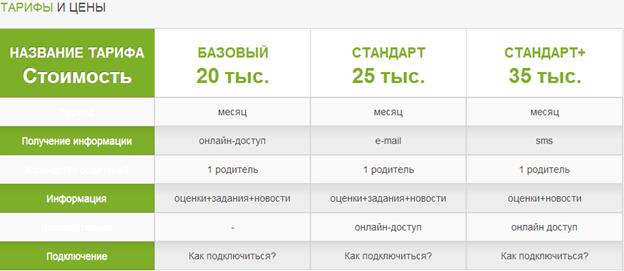

Сервис http://e-schools.by/ предназначен для оперативного оповещения родителей об успеваемости учеников и основных школьных событиях. В базе данных системы электронного дневника хранятся оценки и сообщения учителей, которые в считанные секунды доставляются родителям с помощью SMS или e-mail сообщений.

Стоимость услуг сервиса представлена на рисунке 4.4

Рисунок 4.4 Стоимость услуг сервиса «e-schools.by»

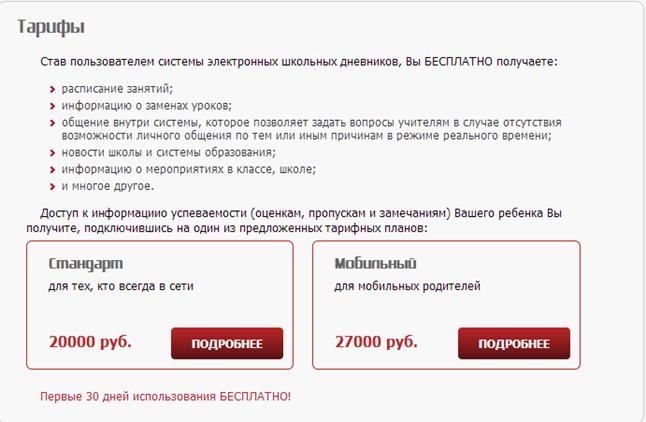

Сервис http://sdo.by/ является интернет-платформой, объединяющей родителей и учителей. На этом сервисе в скором времени будут представлены все школы Беларуси.

Сайт создан для осуществления контроля за успеваемостью детей и в целом для общей интеграции учителей, детей и родителей.

На сайте SDO каждый родитель может посмотреть оценки своего дитя, замечания и рекомендации. При этом родителю будет доступна и аналогичная информация о других детях. Предполагается, что на сервисе можно будет ознакомиться с общей статистикой по успеваемости, как отдельно взятого класса, так и всей параллели либо даже школы.

Стоимость услуг сервиса представлена на рисунке 4.5

Рисунок 4.5 Стоимость услуг сервиса «e-schools.by»

Минимальная стоимость тарифных планов у всех аналогов одинаковая и составляет 20 000 рублей. Поэтому, произведем расчет сразу для всех аналогов.

Рассчитаем стоимость программы по самому дешовому тарифному плану для небольшой школы (за рассчет возьмем количество учеников средней школы № 4 г. Новополоцка) с количеством ученков 500 человек. Количество учебных месяцев – 9. Значит, в год для школы данная программа обойдется в (20 000*500*9) 90 000 000 рублей. В данном случае экономический эффект составит:

рублей.

рублей.

Таким образом, проанализировав рынок схожих программных продуктов, можно сделать вывод, что разработанная в ходе дипломного проектирования автоматизированная система более эффективна по экономическим показателям, чем рассмотренные выше программные продукты. Полученная расчетным путем стоимость разработанной автоматизированной системы находится на уровне низких показателей на рынке программных продуктов. По техническим параметрам разработанная автоматизированная система не уступает рассмотренным программным продуктам.

Дата добавления: 2020-12-12; просмотров: 127; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!