Список используемых источников

Федеральное государственное бюджетное образовательное учреждение

высшего образования

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

и ГОСУДАРСТВЕННОЙ СЛУЖБЫ

при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

СЕВЕРО-ЗАПАДНЫЙ ИНСТИТУТ УПРАВЛЕНИЯ

Специальность/направление подготовки 38.04.01 «Экономика»

Факультет Экономики и Финансов

Доклад на тему:

Мировая практика управления расходами

Автор:

обучающийся группы ЭК 4-19-12

заочной формы обучения

Арзютова Александра Андреевна

Санкт-Петербург 2020г.

Одной из важнейших экономических категорий являются расходы, определяющие формирование цены конечного продукта, а эффективное управление затратами обеспечивает рост прибыли предприятия и его стоимости. Управление затратами реализуется через применение соответствующих функций, систем и методов управления.

Обычно, на предприятиях применяют традиционные методы учета затрат (позаказный или попередельный), не учитывают затрат с позиции объекта управления. Мировая практика свидетельствует, что новейшие методики учета и калькулирования затрат являются более эффективными.

К распространенным за рубежом, но менее известных у нас относятся методы ABC, кайзенкостинг, таргет-костинг и тому подобное

Согласно методу АВС (учет затрат по видам деятельности) деятельность предприятия рассматривают как совокупность процессов или рабочих операций.

|

|

|

Добавляя все произведенные расходы по каждому процессом и хозяйственной операцией, определяют сумму расходов за определенный период или на изготовление конкретного вида продукции. Применяя АВС, сначала определяют перечень и последовательность работ на предприятии, распределяя сложные рабочие операции на простые, рассчитывая при этом потребление ресурсов.

Применение метода АВС для совершенствования бизнеса называется управлением на основе АВС-подхода, или просто АВМ (Activity Based Management).

Термин «метод АВС» произносится как «метод эй-би-си».

Достоинства метода. Метод АВС позволяет разрабатывать эффективную стратегию выбора изделий и потребителей, а также стратегию совершенствования конструкции изделий и производственного процесса по сравнению с традиционными методами.

Недостатки метода

При рассмотрении и определении затрат по видам деятельности не подвергается сомнению необходимость этой деятельности.

При использовании метода АВС превалирует платежный, а не стоимостный аспект.

Ожидаемый результат. Повышение эффективности деятельности организации благодаря получению и использованию более точной АВС-информации о затратах, видах деятельности и объектах.

|

|

|

Для предприятия, бизнес-процесс которого состоит из большого количества операций, предпочтительнее АВС-метод. Его использование позволит принимать более эффективные решения в области маркетинговой стратегии, прибыльности продукции и т. д., потому что он дает возможность контролировать расходы на стадии их возникновения.

Метод АВС реализуют в несколько этапов, в частности, определяют основные виды и направления деятельности, группируют расходы по видам деятельности, создавая центры ответственности с определением носителей затрат для каждого центра ответственности. С учетом потребностей продукта в каждом виде деятельности, распределяют расходы на продукт с каждого центра затрат.

Метод АВС предусматривает разделение операций на 4 группы: операции на уровне одного изделия, партии изделий, определенного вида продукции и на уровне предприятия. Эта система создает эффективный механизм для управления накладными расходами.

Метод КАЙЗЕН- КОСТИНГ служит механизмом снижения и управления затратами, он реализуется через совершенствование формирования расходов путем привлечения к этому процессу всех работников, как управленцев, так и рабочих. Такой подход обеспечивает возможность каждому причастном к производству работнику внести вклад в снижение затрат.

|

|

|

В западном мире деятельность в стиле кайзен стала известной во второй половине 1980-х годов, когда были опубликованы (на английском языке) первые книги о роли кайзен в японских промышленных корпорациях

Таким образом, кайзен – это философия постепенного усовершенствования качества и бизнес-процессов, а кайзен-костинг – инструмент снижения затрат, который используют менеджеры для достижения целевой себестоимости и обеспечения прибыльности производства.

Одним из наиболее ярких примеров того, как работает система кайзен, является опыт компании Toyota, разработавшей широко известную своей эффективностью концепцию производства TPS. Данная концепция создаёт все условия для сохранения ресурсов путём устранения непродуктивных потерь, а одним из её ключевых элементов является система непрерывного усовершенстования «маленькими шагами» – кайзен.

Например, сборочная линия на заводе ToyotaKyushu в результате реформ была разделена на одиннадцать функциональных сегментов. Было решено ввести пятиминутные промежутки (буферы) между двумя сегментами, чтобы в случае поломки в пределах одного сегмента остальные продолжали работать. Оказалось, что производительность линии не уменьшилась, так как потери времени в случае поломки почти всегда «поглощались» буфером, а вся линия уже не останавливалась, как это было раньше. Практически не повлияв на производительность, это новшество принесло заметное облегчение рабочим, поскольку оно фактически отменяло старое негласное правило, провозглашавшее любую остановку чрезвычайным событием (последние, кстати, от подобного к ним отношения почему-то реже не становились).

|

|

|

Теперь же рабочие трудились с гораздо меньшим напряжением и намного реже оставались на своём месте сверхурочно (до введения новой структуры сборочной линии это было обычной практикой). Таким образом, сборочная линия начала приобретать характер «дружественной», что в последующем позволило успешно решать кайзен-задачи, связанные со снижением переменных затрат (например, сократилась почасовая оплата за сверхурочный труд, которая значительно выше обычной).

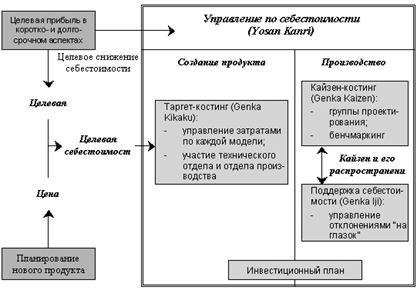

Система управления затратами в компании Toyota, изображённая на рис. 1, позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства в новые продукты, координировать действия множества людей, вовлечённых в производственный процесс, и совместными усилиями добиваться достижения поставленных целей.

Рис. 1. Система управления затратами в компании Toyota.

Система учета затрат ТАРГЕТ-КОСТИНГ формируется на основе целевой цены той, которую готовы заплатить потребители. Сначала определяют наиболее приемлемые цены на продукт и его вид для потребителей, а тогда согласно этим критериям разрабатывают изделие. По этому методу калькулирования себестоимости осуществляется в несколько этапов. В частности, исследуют конкурентов и потребителей продукта, определяют требования потребителя по цене и других его характеристик. Некоторые изделия могут иметь особенности, которые требуют дополнительных расходов, также определяется предварительно. На следующем этапе группируют информацию относительно формулировки стоимости и процессов. Инженерно-технический персонал разрабатывает изделие, подлежащего непрерывному совершенствованию.

Само название таргет-костинг появилось в 1980-х гг. и является не совсем корректным переводом на английский язык японского термина, дословно означающего «планирование себестоимости». Таргет-костинг, скорее, является методом эффективного управления, чем калькуляции себестоимости, однако именно такой перевод позволил западным специалистам включить таргет-костинг в круг вопросов управленческого учета.

Метод таргет-костинг применяется в автомобильной промышленности, машиностроении, электронике, приборостроении и др. Предприятия, использующие данный метод, как правило, выпускают широкий ассортимент продукции мелкими сериями. Применение метода таргет-костинг нацелено на повышение рентабельности производимого продукта, которое достигается тем, что на каждом этапе создания продукта организация придерживается целевых норм затрат

Для успешного использования метода таргет-костинг должна быть создана межфункциональная рабочая группа, состоящая из специалистов различного профиля и иерархического уровня компании, которая отвечает за разработку и затем сопровождает проект через все стадии создания и продажи.

Японские компании, применяющие метод таргет-костинг, в ходе установления цены на продукт руководствуются четырьмя ключевыми факторами:

1. Потребностями/запроса/вкусами потребителей в отношении физических и эстетических функций товара.

2. Приемлемой ценой, т.е. ценой, которую покупатели готовы заплатить за продукт, обладающий определенными свойствами и функциональными особенностями.

3. Предложениями со стороны конкурентов.

4. Определением целевой доли рынка для продукта [7, с. 32].

Таким образом, прежде всего во внимание принимается то, что именно потребители ожидают от продукта. Это выявляется путем проведения опросов потенциальных клиентов, позволяет учесть технические аспекты создания продукта и адекватно позиционировать данный продукт в соответствующей группе конкурентных продуктов.

Однако, несмотря на столь очевидные преимущества по сравнению с традиционными методами, таргет-костинг имеет и некоторые ограничения.

Во-первых, метод таргет-костинг - это не техника, которую можно использовать от случая к случаю по мере необходимости; внедрение данного метода предполагает полное изменение философии хозяйствования. Изменения оказывают влияние на бухгалтерский учет, ибо почти всегда и везде счетные работники думали, что с переменой или в самой жизни, или в технике учета прерывается традиция.

Во-вторых, метод таргет-костинг предполагает установление целевой цены и соответственно целевых затрат исходя из реальных или вероятных ожиданий потребителей. Однако методы, основанные на данных, полученных от потребителей, даже при значительном количестве опросов всегда субъективны. Для потребителей не имеет значения, сколько специалистов работали над продуктом или каковы технологические затраты, интерес для них представляет лишь соотношение функциональности, цены и качества продукта. Более того, целевые установки являются субъективными оценками рабочей группы.

В-третьих, целевой уровень затрат может быть достигнут только в том случае, если в рамках процесса разработки продукта удается достигнуть определенного уровня производительности. И, в-четвертых, с помощью одного анализа рынка нельзя разрабатывать новые продукты.

Большой эффект в оптимизации затрат организации можно достичь, применяя метод Life Cycle Costing (LCC) - концепцию управления затратами жизненного цикла. Этот подход впервые был применен в США в рамках государственных проектов в оборонной отрасли.

Технический прогресс сократил жизненный цикл множества продуктов. Например, в компьютерной технике время производства изделия стало сопоставимым со временем его разработки. Высокая техническая сложность изделия приводит к тому, что до 90% производственных затрат определяются именно на стадии НИОКР. Таким образом, важнейший принцип LCC можно определить как "прогноз и управление расходами на производство изделия на стадии его проектирования".

Метод VCC. Рассматривает цепочку потребительской стоимости, в частности, предусматривает анализ затрат, находящихся вне сферы прямого воздействия предприятия. Применяется в стратегическом управлении затратами

Бенчмаркинг затрат - полное знание конъюнктуры рынка, внутренних процессов предприятия, полное представление о деятельности хозяйствующих субъектов, взаимодействующих с предприятием.

Таблица 1. Преимущества и недостатки LCC-анализа и метода VCC

| Метод | + | - |

| LCC-анализ | Получение в долгосрочном периоде оценки понесенных затрат и их покрытия соответствующими изделию доходами Обеспечение точного прогноза всех затрат и соотнесение получаемого дохода и понесенных затрат применительно к производству изделия в целом Обеспечение стратегического видения структуры затрат и сопоставление ее со структурой доходов | Отсутствие периодизации финансовых результатов Неопределенность в учете накладных затрат: если их не учитывать, страдает комплексность используемой информации; если учитывать, то используемая информация приобретает вероятностный характер Может потребовать затрат на получение обширной дополнительной информации |

| Метод VCC | Позволяет представить величину затрат предприятия в свете создания новой стоимости, оценить целесообразность процессов, ведущих к формированию затрат, максимально полно привязать затраты предприятия к ожидаемым доходам | Требует создания соответствующего информационного обеспечения, постоянной оптимизации затрат в рамках оперативного управления деятельностью предприятия и участия квалифицированных специалистов |

Анализ методов учета затрат показал, что на предприятиях страны применяют традиционные классические их виды. Одним из самых распространенных методов является стандарт костинг, который применяется в большом количестве отечественных предприятий. Мировой опыт показывает, что применение новейших методик учета и инструментов снижения затрат целесообразно и эффективным.

Список используемых источников

1. Барыева Г.М., Насретдинова З.Т. Зарубежный опыт управления затратами // Современные наукоемкие технологии. – 2013. – № 10-1. – С. 90-90;

URL: http://top-technologies.ru/ru/article/view?id=3332

2. Касимова А.И. Применение терминов «расходы», «издержки», «затраты» в различных системах учета финансовой информации [Электронный ресурс] / А.И. Касимова — 2017 – URL: http://dis.ru/library/709/28730/

3. Петрова В. И. Управленческий учет и анализ. С пример. из российской и зарубежной практики: Учебное пособие / В. И. Петрова, А. Ю. Петров, И. В. Кобищан, Е. А. Козельцева. - М.: НИЦ ИНФРА-М, 2016. - 304 с. – URL: http://znanium.com/catalog.php?bookinfo=543016

4. Савкина, Р. В. Экономика предприятия: Учебник для бакалавров / Р. В. Савкина. — М.: Дашков и К, 2018. — 324 с

Дата добавления: 2021-01-21; просмотров: 125; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!