Питання для перевірки засвоєного.

Тема

Фінансова система.

Мета: вивчити суть та основну мету фінансової системи держави.

Актуальність: Вивчення фінансів ґрунтується як на розумінні їх необхідності, сутності й ролі у суспільстві, так і на детальному засвоєнні конкретних форм фінансових відносин. Форми фінансових відносин — це виокремленні за певною ознакою складові фінансів. Сукупність цих складових визначається терміном «фінансова система». Як і будь-яка інша система, вона є не простим набором окремих елементів, а сукупністю взаємозв’язаних елементів, що мають однорідні ознаки.

Студент повинен знати: зміст фінансової системи.

Студент повинен вміти: охарактеризувати склад фінансової системи держави.

Ключові слова та терміни: фінансова система, ланка фінансової системи, ринок грошей, ринок капіталів, ринок цінних паперів, кредитна система, банківська система, фінансовий ринок.

Міжпредметна інтеграція: гроші та кредит, економічна теорія, економіка.

Пл ан

1. Теоретична сутність фінансової системи України.

2. Основні принципи побудови фінансової системи України.

3. Інституційно-функціональна структура фінансової системи України

4. Фінансові ресурси держави, джерела і методи їх формування

Самостійна робота

1. Фінансовий контроль, його суть, завдання, принципи.

Семінарське заняття

Тема: структура та принципи побудови фінансової системи України.

|

|

|

План

1. Теоретична сутність фінансової системи України та основні принципи її побудови

2. Структура фінансової системи України

3. Фінансові ресурси держави, джерела і методи їх формування

4. Види, форми і методи фінансового контролю.

5. Поняття про аудит, його принципи, порядок проведення та перспективи розвитку в Україні

Література

1. Юхименко П.І., Федосов В.М., Лазебник Л.Л. та ін. Теорія фінансів: Підручник / За ред. проф. В.М.Федосова, С.І.Юрія. – К.: Центр учбової літератури, 2010.

2. Венгер В.В. Фінанси: навч.пос. [для студ.вищ.навч.закл.] / В.В.Венгер. – К.: Центр учбової літератури, 2009.

3. Ковальчук С.В., Форкун І.В. Фінанси. Навч.посібник. – Л.: «Новий Світ-2000», 2006

1. Теоретична сутність фінансової системи України та основні принципи її побудови

Фінансова система є фундаментальною підвалиною цивілізації. Як і держава, ринок, гроші, власність, релігія вона є ефективним знаряддям забезпечення життєдіяльності суспільства, і, насамперед, процесів розподілу й перерозподілу валового внутрішнього продукту між різними верствами населення, окремими господарськими структурами й територіями; усунення вад ринкових механізмів щодо розміщення ресурсів і забезпечення суспільними благами; заохочення бізнесу, ділової та інвестиційної активності, мотивації до праці, антициклічного регулювання економіки; підтримання рівня зайнятості; стабілізації економічного стану в державі.

|

|

|

Фінансова система — сукупність урегульованих фінансово-правовими нормами окремих ланок фінансових відносин і фінансових установ (інституцій) за допомогою яких формуються, розподіляються і використовуються централізовані і децентралізовані фонди фінансових ресурсів і грошових засобів.

В історичному плані свого становлення і розвитку фінансова система була покликана, насамперед, забезпечити державу фінансово-грошовими ресурсами, необхідними їй для виконання своїх політичних, економічних і соціальних функцій. Джерелом цих ресурсів є валовий внутрішній продукт. Тому в основі функціонування фінансової системи є фінанси підприємств усіх форм власності.

Фінансова система розглядається з двох боків: за внутрішньою структурою й організаційною будовою.

За внутрішньою структурою фінансова система є сукупністю дещо відособлених взаємозв'язаних сфер і ланок фінансових відносин, які відображають специфічні форми й методи обміну, розподілу і перерозподілу ВВП. За організаційною будовою фінансова система є сукупністю фінансових органів та інститутів, які керують грошовими потоками в економіці та характеризують систему управління фінансами в країні.

|

|

|

В основі організаційно-структурної побудови фінансової системи є історично сформовані принципи.

Принципи побудови фінансової системи:

1)єдність, яка обумовлена єдиною економічною і політичною основою суспільства, єдиною фінансовою політикою, що реалізується в життя через фінансову систему;

2)функціональне призначення ланок відображається в тому, що в кожній із них вирішуються свої завдання специфічними методами, існують відповідні фонди грошових коштів, апарат управління.

Внутрішня структура фінансової системи відображає об'єктивну сукупність фінансових відносин і є загальною для всіх країн. Вона складається зі сфер і ланок. Сфера характеризує узагальнену за певною ознакою сукупність фінансових відносин. В основу виділення сфер рекомендуємо покласти рівень економічної системи. Розрізняють чотири сфери: рівень мікроекономіки — фінанси суб'єктів господарювання та рівень домогосподарств; рівень макроекономіки — державні фінанси; рівень світового господарства — міжнародні фінанси; узагальнюючий рівень — фінансовий ринок.

|

|

|

Сфера фінансів суб'єктів господарювання не поділяється на окремі ланки, оскільки вони мають загальні принципи організації й методи ведення фінансової діяльності.

Сфера державних фінансів характеризує фінансову діяльність держави. Вона має такі ланки: бюджет держави, державний кредит, фонди цільового призначення, фінанси державного сектора.

Функціонування підрозділів (сфер і ланок) фінансової системи характеризується такими ознаками:

а) застосування властивих їй методів мобілізації фінансових ресурсів,

їх розміщення та використання;

б) відносна самостійність кожної сфери і ланки з окресленим характером функціонування;

в) взаємозумовлений зв'язок усіх сфер і ланок фінансової системи.

Кожна сфера і ланка може успішно функціонувати лише за ефективної діяльності системи;

г) визначення і закріплення законодавчого характеру фінансової діяльності кожної сфери та ланки фінансової системи.

В основі виокремлення органів управління фінансовою системою є її внутрішня структура. Загальне керівництво фінансовою діяльністю в будь-якій країні здійснюють органи державної влади й управління.

Організаційна будова фінансової системи характеризується сукупністю фінансових органів та інститутів, які відображають систему управління фінансами.

До органів управління фінансовою діяльністю в Україні належать: Міністерство фінансів, Державна податкова служба, Державна контрольно-ревізійна служба, Державне казначейство, Державна комісія з цінних паперів та фондового ринку, Рахункова палата, Аудиторська палата, Пенсійний Фонд, Фонд соціального страхування, Українська державна інноваційна компанія та інші.

До фінансових установ (інституцій) належать: Національний банк України, комерційні банки, страхові компанії, небанківські кредитні установи (кредитні спілки, ломбарди тощо), міжбанківська валютна біржа, фондові біржі, інвестиційні установи.

За роки свого існування фінансова система України зазнала значних перетворень. Нині в Україні діють чимало фінансових установ та інститутів, поступово розвивається валютний ринок та ринок цінних паперів, що, безперечно, є наслідком певного позитивного економічного зрушення в економіці держави. Крім того, постійно зростає роль банківських структур у ході підприємницької діяльності, зростає значення страхових послуг як реальної можливості застрахувати себе і свою діяльність від небажаних ризиків.

Незважаючи на усі ці приємні зміни, стан розвитку фінансової системи України продовжує бажати кращого, оскільки, на жаль, вона не відповідає усім вимогам економіки країни. Це проявляється в тому, що існуюча фінансова система не завжди дозволяє ефективно та повною мірою акумулювати фінансові ресурси, а у підсумку — перерозподілити їх між різними її сферами.

Питання для перевірки засвоєного.

1. Що являє собою фінансова система за внутрішньою структурою?

2. Яка організаційна структура фінансової системи?

3. Що таке сфера фінансових відносин?

4. Що відображає ланка фінансової системи?

5. Що відображають фінанси суб’єктів господарювання?

6. Який склад державних фінансів і що вони характеризують?

7. Що включають міжнародні фінанси?

8. Що таке фінансовий ринок, які його структура та роль?

9. Що таке фінансові органи і фінансові інституції?

10. Який склад і функції фінансових органів України?

Тема

Фінансова система.

Мета: вивчити суть та основну мету фінансової системи держави.

Актуальність: Вивчення фінансів ґрунтується як на розумінні їх необхідності, сутності й ролі у суспільстві, так і на детальному засвоєнні конкретних форм фінансових відносин. Форми фінансових відносин — це виокремленні за певною ознакою складові фінансів. Сукупність цих складових визначається терміном «фінансова система». Як і будь-яка інша система, вона є не простим набором окремих елементів, а сукупністю взаємозв’язаних елементів, що мають однорідні ознаки.

Студент повинен знати: зміст фінансової системи.

Студент повинен вміти: охарактеризувати склад фінансової системи держави.

Ключові слова та терміни: фінансова система, ланка фінансової системи, ринок грошей, ринок капіталів, ринок цінних паперів, кредитна система, банківська система, фінансовий ринок.

Міжпредметна інтеграція: гроші та кредит, економічна теорія, економіка.

Пл ан

3.Інституційно-функціональна структура фінансової системи України

4.Фінансові ресурси держави, джерела і методи їх формування

Самостійна робота

1. Види, форми і методи фінансового контролю.

2. Поняття про аудит, його принципи, порядок проведення та перспективи розвитку в Україні

Семінарське заняття

Тема: Структура та принципи побудови фінансової системи України.

План

1. Теоретична сутність фінансової системи України та основні принципи її побудови

2. Структура фінансової системи України

3. Фінансові ресурси держави, джерела і методи їх формування

4. Види, форми і методи фінансового контролю.

5. Поняття про аудит, його принципи, порядок проведення та перспективи розвитку в Україні

Література

1. Юхименко П.І., Федосов В.М., Лазебник Л.Л. та ін. Теорія фінансів: Підручник / За ред. проф. В.М.Федосова, С.І.Юрія. – К.: Центр учбової літератури, 2010.

2. Венгер В.В. Фінанси: навч.пос. [для студ.вищ.навч.закл.] / В.В.Венгер. – К.: Центр учбової літератури, 2009.

3. Ковальчук С.В., Форкун І.В. Фінанси. Навч.посібник. – Л.: «Новий Світ-2000», 2006.

2. Інституційно-функціональна структура фінансової системи України

Ефективне функціонування фінансової системи в Україні, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від організації фінансових взаємовідносин.

Ці взаємовідносини відбуваються через систему державних органів та інститутів за допомогою форм і методів організації управлінської діяльності.

Така діяльність зумовлена історичними, економічними та політичними умовами розвитку держави і підпорядковується фінансовій політиці. У фінансових взаємовідносинах вирізняють об'єкти і суб'єкти управління (табл. 2.1).

Таблиця 2.1

Система фінансових відносин в Україні

| № п/п | Суб'єкти фінансових відносин | Вид фінансових відносин |

| 1 | Держава і підприємства | Платежі до державного бюджету. Відрахування до різних фондів державного, регіонального та галузевого рівня. Бюджетне фінансування. |

| 2 | Підприємства різних типів і організаційно-правових форм | Платіжні зобов'язання постачальників і покупців. Штрафні санкції та неустойки за порушення договірної дисципліни. Фінансова винагорода за виконання особливих вимог замовника. |

| 3 | Підприємство і його структурні підрозділи | Обслуговування господарських зв'язків. |

| 4 | Підприємство і його працівники | Матеріальне стимулювання працівників. |

| 5 | Державні органи різних рівнів управління | Розподіл диференціальної ренти. Фінансування природничо-охоронних заходів. Фінансування регіонів, територіально-виробничих комплексів. |

| 6 | Держава і організації та установи | Бюджетне фінансування. Система оподаткування. |

| 7 | Держава і населення | Пенсії, допомоги, стипендії, соціальні виплати, податки, лотереї, вклади на депозити тощо. |

Об'єктами управління є різні форми та методи фінансових відносин. Суб'єктами — ті організаційні структури, які здійснюють управління (державні фінансові органи, фінансові відділи підприємств та ін.). Сукупність усіх організаційних структур, що викопують управління фінансами, становить фінансовий апарат.

Основним завданням органів управління фінансовою системою в державі є забезпечення злагодженості функціонування окремих сфер і ланок фінансових відносин. Це досягається шляхом чіткого розподілу функцій і повноважень між фінансовими органами й інституціями.

В управлінні фінансами розрізняють декілька функціональних складових: планування, стратегічне й оперативне управління та контроль.

Планування посідає важливе місце в системі управління фінансами. Його об'єктом є фінансова діяльність держави та суб'єктів господарювання, а результатом — складання фінансових планів. У процесі планування держава та суб'єкти господарювання оцінюють етап своїх фінансів, виявляють можливість збільшення фінансових ресурсів, розробляють напрямки їх ефективного використання.

У системі органів управління фінансами доцільно виокремлювати органи стратегічного й оперативного управління фінансами.

Стратегічне управління — це загальне управління фінансами, що поєднує дії, розраховані на довгострокову перспективу і вирішення глобальних завдань розвитку фінансової системи країни. Стратегічне управління виявляється у визначенні фінансових ресурсів шляхом прогнозування на майбутнє, встановлення обсягів фінансових ресурсів па реалізацію цільових програм тощо; здійснення вищими органами державної влади та управління (Президентом України, Верховною Радою України, Кабінетом Міністрів України).

У сфері управління фінансами до повноважень Верховної Ради України належать: розгляд проекту та затвердження закону про Державний бюджет України, контроль за виконанням Державного бюджету, ухвалення рішення щодо звіту про його виконання, розгляд і затвердження усіх законодавчих актів, котрі стосуються фінансової системи та фінансової політики в країні, контроль за їх виконанням, використанням позик, одержаних Україною, утвердження усіх рішень, пов'язаних із фінансовою політикою держави.

У сфері управління фінансами головними повноваженнями Кабінету Міністрів України є: розробка та реалізація стратегічних напрямів єдиної державної фінансової політики, проекту закону про Державний бюджет України, забезпечення виконання затвердженого Верховного Радою Державного бюджету України та подання звіту про його виконання, забезпечення виконання усіх законів, що стосуються фінансової політики держави.

Оперативне управління фінансами — це управління фінансами, що становить сукупність заходів, розроблених на основі оперативного аналізу фінансової ситуації, фінансового планування, контролю та регулювання, складання й виконання фінансових планів. Оперативне управління фінансами — головна функція апарату фінансової системи держави: Міністерства фінансів України, Державного казначейства України, Державної податкової адміністрації України, фінансових управлінь (відділів), міністерств, відомств, місцевих рад, фінансових служб підприємств та організацій.

Фінансовий контроль є завершальною стадією управлінського процесу, що складається з трьох взаємопов'язаних елементів: прогнозування або планування, регулювання та контролю. Оскільки фінансовий контроль — складова фінансових відносин, він відіграє специфічну роль індикатора розподільних відносин, дія якого втілюється в контрольній функції фінансів.

Формально об'єктами фінансового контролю вважають фінансові показники діяльності всіх суб'єктів економічних відносин: дохід, прибуток, собівартість, витрати обігу, рентабельність, податкові платежі. Водночас фактичним об'єктом фінансового контролю є сукупний процес фінансово-господарської діяльності.

Суб'єктами фінансового контролю є, з одного боку, як державні, так і недержавні структури контролю, з іншого боку — підприємства всіх форм власності та фізичні особи.

Фінансовий контроль як економічна категорія поділяється на види за певними критеріями. Залежно від суб'єктів, які викопують фінансовий контроль, вирізняють державний, внутрішньогосподарський, аудиторський (незалежний), громадський, фінансовий контроль.

Від імені держави організаційну роботу з виконання чинного законодавства проводять фінансові органи. Систему фінансових органів очолює Міністерство фінансів. Воно несе відповідальність за фінансове становище держави, розробку та реалізацію фінансової політики. Для оперативного керівництва створюється колегія, яку затверджує Кабінет Міністрів України.

На колегії розглядаються проекти нового фінансового законодавства, звіти керівних працівників міністерства та підзвітних йому фінансових органів, проекти бюджету і питання контролю за його виконанням. В апараті міністерства створюються управління і відділи. На Міністерство фінансів покладені такі основні функції:

- підготовка проекту державного бюджету України поїння його до Кабінету Міністрів, а після схвалення урядом — до Верховної Ради;

- організація виконання бюджетів, підготовка звіту про його виконання та подання звіту на затвердження до Верховної Ради;

- розробка проектів нового фінансового законодавства та нормативних актів із фінансових питань;

- обґрунтування основних положень фінансової політики держави і подання на розгляд уряду і Верховної Ради України концепції бюджетної та податкової політики;

- розгляд і реалізація управлінських рішень, пов'язаних із використанням фінансових ресурсів;

- здійснення контролю за дотриманням фінансового законодавства всіма органами управління;

- керівництво оперативною роботою фінансових органів різних рівнів;

- контроль, ревізія, перевірка фінансово-господарської діяльності всіх державних організацій, установ і підприємств.

Управління фінансами підприємств здійснюють їхні фінансові служби.

До органів, що здійснюють управління окремими ланками фінансової системи України, належать також Контрольно-ревізійна служба, Державне казначейство, Державна податкова служба, Національний банк України, Державна комісія з цінних паперів і фондового ринку, Пенсійний фонд, Міжбанківська валютна біржа, Рахункова палата. Їхні права та обов'язки визначаються відповідними законами.

Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю. Вона здійснює ревізії фінансових органів з питань складання і виконання бюджету, є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів, проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектора. Контрольно-ревізійна служба має регіональну структуру.

Державне казначейство створено з метою забезпечення повного і своєчасного виконання Державного бюджету. Оскільки об'єкти фінансування центрального бюджету держави розташовані по всій території країни, то здійснювати їх обслуговування з єдиного центру украй складно. Розмежування повноважень між регіональними органами в частині фінансування видатків здійснюється за ознаками важливості того чи іншого об’єкта фінансування і місця його розташування.

Державна податкова служба організовує справляння податків та контроль за дотриманням податкового законодавства. На неї покладені тaкі основні функції:

- розроблення проектів податкового законодавства;

- проведення масово-роз'яснювальної роботи серед платників податків;

- облік платників податків та надходжень їх до бюджету;

- контроль за правильністю обчислення податків та інших обов'язкових платежів і своєчасністю їх сплати;

- накладення штрафних санкцій та адміністративних стягнень на порушників податкового законодавства;

- міжнародне співробітництво у сфері оподаткування.

Рахункова палата України створена з метою здійснення позавідомчого контролю за складанням і виконанням бюджету держави, аналізу бюджетної політики держави, контролю у сфері державного кредиту. Вона відіграє роль експертного органу, складаючи відповідні висновки і даючи рекомендації з питань фінансової діяльності органів управління. Рахункова палата може проводити також ревізійну роботу в різних ланках фінансової системи. Рахункова палата здійснює контроль з позицій макроекономічного фінансового регулювання і дієвості фінансової політики.

Аудиторська палата, хоча і не є фінансовим органом, організовує незалежний фінансовий контроль. Вона видає ліцензії юридичним і фізичним особам на право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб'єктів господарювання і дають свої висновки стосовно законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленим вимогам, достовірності фінансової звітності. Аудиторський контроль має за мету надання консультативної допомоги, за його результатами не приймаються рішення про накладання штрафних санкцій і адміністративних стягнень. Водночас, аудиторські фірми несуть відповідальність за правильність аудиторського висновку, оскільки після їх перевірок податкова і фінансова звітність перевіряється відповідними органами фінансового контролю.

Національний банк України (НБУ) здійснює емісію грошей, які є інструментом фінансових відносин, і регулює грошовий обіг у країні. Важливе завдання НБУ — організація ефективного функціонування кредитної системи. Він проводить реєстрацію комерційних банків і видає ліцензії на окремі види банківських операцій (наприклад, валютні операції). НБУ здійснює нагляд за діяльністю комерційних банків за допомогою встановлення економічних нормативів (мінімального розміру статутного фонду, показників ліквідності й платоспроможності та ін.) і розмірів обов'язкових резервів. Важлива його функція в банківській системі — забезпечення проведення міжбанківських розрахунків та кредитування комерційних банків, тобто він є банком банків.

Національний банк проводить значну роботу з обслуговування уряду. Він виконує агентські послуги з розміщення державних цінних паперів і обслуговування державного боргу, організовує касове виконання бюджету, проводить міжнародні розрахунки держави. Національний банк здійснює валютне регулювання і визначає офіційні курси валют чи валютні коридори.

Комерційні банки формують банківську систему і виконують такі основні функції: акумуляція тимчасово вільних коштів юридичних і фізичних осіб; проведення безготівкових розрахунків; касове обслуговування готівкового обігу; кредитування; агентські та інші послуги клієнтам банку. В умовах ринкової економіки комерційні банки — це серцевина фінансової системи, вони виконують роль кровоносної мережі в економіці. Концентруючи значну масу фінансових ресурсів і спрямовуючи кредитні потоки, вони відіграють провідну роль у розвитку кожної країни. Тому економічна та фінансова потужність країни визначається, насамперед, потенціалом її банківської системи.

Міжбанківська валютна біржа проводить торги з купівлі-продажу іноземних валют. Ціни, які формуються на цій біржі, характеризують ринковий курс валют, тобто той, який складається під впливом попиту і пропозиції як на національну, так і на іноземні валюти. Крім того, операції з купівлі-продажу валют здійснюються на міжбанківському валютному ринку.

Страхові компанії укладають угоди па страхування, приймають страхові платежі й виплачують страхові відшкодування, інвестують тимчасово вільні кошти. Вони розробляють форми, види й умови страхування, установлюють розміри страхових тарифів.

Державна комісія з цінних паперів та фондового ринку організовує функціонування ринку цінних паперів. Вона проводить реєстрацію випуску цінних паперів та регулює їх кругообіг. Забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами. Комісія контролює діяльність суб'єктів ринку цінних паперів — емітентів, інвесторів, фінансових посередників, фондових бірж — відповідно до чинного у цій сфері законодавства.

Фондова біржа проводить операції з цінними паперами. Основне її призначення — організація функціонування вторинного ринку. Однак, з одного боку, через неї може здійснюватися і первинне розміщення цінних паперів, а з іншого боку, і вторинний ринок може функціонувати поза біржею. Розрізняють біржовий і позабіржовий обіг цінних паперів.

Пенсійний фонд створений з метою акумуляції і раціонального розміщення коштів, призначених для пенсійного забезпечення. Він виконує функції нарахування пенсій і здійснення їх виплат. Пенсійний фонд як орган управління має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду.

3. Фінансові ресурси держави, джерела і методи їх формування

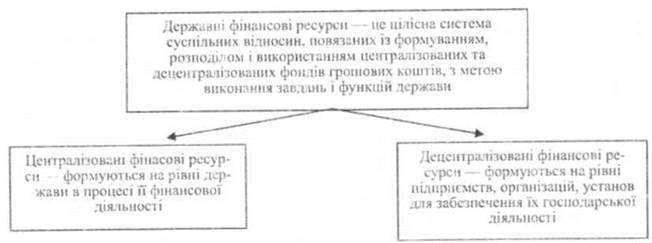

Фінансові ресурси — сукупність коштів, що перебувають у розпорядженні держави та суб'єктів господарювання. Вони характеризують фінансовий стан економіки і водночас є джерелом її розвитку, формуються за рахунок різних видів грошових доходів, надходжень, відрахувань, а використовуються на розширене відтворення, матеріальне стимулювання, задоволення соціальних та інших потреб суспільства. Структура державних фінансових ресурсів зображена на рис. 3.1.

Рис. 3.1 Структура державних фінансових ресурсів

Слід зазначити, що фінансові ресурси, які існують у державі, накопичуються на трьох рівнях економічної системи. Фонди фінансових ресурсів накопичуються, передусім на мікрорівні, тобто у межах домашніх господарств. У цьому випадку джерелом їх формування можуть бути як ресурси сфери державних фінансів, так і ресурси підприємництва. Тобто фінансові ресурси на мікрорівні накопичуються як в результаті створення ВВП, так і в результаті їх перерозподілу. На цьому рівні фінансові ресурси мають вигляд накопичень, депозитів та вкладів у банківську систему.

На мезорівні фінансові ресурси накопичуються у суб'єктів підприємницької діяльності і є безпосереднім результатом розподілу нового створеного ВВП. Фінансові ресурси підприємств мають форму фондів та капіталу підприємств.

На макрорівні фінансові ресурси держави є наслідком розподілу, перерозподілу та централізації ВВП і мають форму бюджетних та позабюджетних фондів фінансових ресурсів.

Державні фінанси складаються, по-перше, із власне державних фінансів (або федеральних фінансів, як їх часто називають у країнах із федеративним територіальним устроєм), по-друге, регіональних (обласних) фінансів, по-третє, місцевих (муніципальних) фінансів. Основою цих трьох видів державних фінансів є відповідні бюджети: державний, регіональний, місцевий, які є грошовим фондом формування і використання грошових ресурсів відповідних рівнів управління державними структурами.

Основними джерелами формування грошових доходів держави є: податки (від доходу, благ і послуг, капіталу, землі, майна чи інших не рухомостей); різного роду збори (збори за візи, збори за різноманітні дозволи та підписи, ліцензійні збори і т. ін.); так звані неподаткові джерела (субсидії, позички шляхом випуску і реалізації облігацій, доходів від лотереї і доходів від державної підприємницької діяльності тощо).

За формами походження фінансові ресурси держави поділяють на ресурси накопичення (прибуток, відрахування на соціальні потреби, амортизаційні відрахування) та ресурси вторинного розподілу та перерозподілу (прямі і непрямі податки, доходи від зовнішньоекономічної діяльності, приріст довгострокових вкладів і т.п.). Між розподілом фінансових ресурсів за джерелами формування є обернена залежність. Чим більша частина ресурсів у державі утворюється як ресурси накопичення, тим менша частина їх утворюється у результаті розподілу та перерозподілу.

Основним джерелом ресурсів розподілу є податки і прибуток. Прибуток прямим чином залежить від кількості амортизаційних відрахувань. Чим меншими є амортизаційні відрахування, тим більшим є прибуток і податок з прибутку.

Забезпечення фінансово-грошовими ресурсами виконання функцій держави здійсняється шляхом використання таких методів:

1) методи формування грошових фондів (податки, збори, платежі інше);

2) методи розподілу (бюджетне фінансування, субсидії, дотації, субвенції, державний кредит);

3) методи їх використання.

Економіка, складовими частинами якої є трудовий, науковий, техніко-виробничий та природно-ресурсний потенціал, формується як єдиний господарський механізм, здебільшого, фінансовою системою.

Без постійного фінансового живлення складових частин економічної системи настає їх недієздатність з відповідними негативними наслідками. Тому фінансова система виступає чинником інтеграції всіх елементів економічної системи, запорукою їх високоефективного функціонування і акумулятором грошових ресурсів для здійснення повторного циклу виробництва на цьому самому або вищому рівні. Для здійснення своїх функцій інтегрування економіки фінансова система повинна задовольняти інтереси всіх суб'єктів виробництва, підтримуючи на належному рівні дієздатності всі свої структурні і динамічні параметри.

Дата добавления: 2020-12-12; просмотров: 56; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!