Доходы, расходы и прибыль страховщиков

Понятие финансовой устойчивости страховщиков

- Финансовая устойчивость страховщиков и факторы ее определяющие

Финансовая устойчивость страховой компании как системы, адаптирующейся к изменениям внешней среды, имеет два признака:

платежеспособность – возможность расплачиваться по своим обязательствам,

наличие финансового потенциала для развития, чтобы соответствовать возможным изменениям внешних условий.

В связи с этим, под финансовой устойчивостью страховой организациипонимается такое состояние финансовых ресурсов организации, при котором она в состоянии своевременно и в предусмотренном объеме выполнять взятые на себя текущие и будущие финансовые обязательства перед всеми субъектами за счет собственных и привлеченных средств.

В соответствии со ст.25 Федерального закона «Об организации страхового дела в Российской Федерации» основой финансовой устойчивости страховщиков является:

- наличие у них оплаченного уставного капитала;

- страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования;

- система перестрахования.

Страховщики должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного п.3 ст. 25 Закона о страховании минимального размера уставного капитала. (после поправок не менее 300 млн)

|

|

|

Страховые резервы страховщика должны быть сформированы в установленном порядке для обеспечения исполнения обязательств по договорам страхования и должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности.

В целях поддержания устойчивости страховщик может прибегнуть к перестрахованию, то есть застраховать полностью или частично риск выплаты страхового возмещения или страховой суммы у другого страховщика по заключенному с ним договору перестрахования.

Финансовая устойчивость страховой организации обеспечивается за счет действия внешних и внутренних факторов. Каждый фактор можно охарактеризовать признаками, представленными на рис. 1.

| Факторы обеспечения финансовой устойчивости | ||

| Внешние - неуправляемые | Внутренние - управляемые | |

| ¯ | ¯ | |

| Состояние общественного хозяйства, экономики | Размер организации, ее специализация | |

| Государственное регулирование страховой деятельности | Развитость и устойчивость клиентской базы | |

| Состояние страхового рынка | Организационная структура управления | |

| Состояние рынка страховой инфраструктуры | Сбалансированность страхового портфеля | |

| Состояние фондового рынка | Состав и уровень страховых резервов | |

| Платежеспособность населения и т.д. | Тарифная политика | |

| Перестраховочная политика | ||

| Инвестиционная политика | ||

| Управление расходами и т.д. | ||

Рис. 1. Факторы обеспечения финансовой устойчивости страховой деятельности

|

|

|

Особое значение приобретают, прежде всего, внешние обстоятельства, которые организация не может изменить и вынуждена к ним приспосабливаться. К числу внешних факторов относятся общее состояние национальной экономики, государственное регулирование страховой деятельности, конъюнктура страхового и фондового рынков, платежеспособность и потребительские предпочтения населения.

Внутренние факторы обеспечения финансовой устойчивости охватывают управляемые параметры организации страхования, включая характер специализации страховой компании, организационную структуру, сбалансированность страхового портфеля, тарифную, перестраховочную и инвестиционную политику и др. Внутренние возможности должны использоваться таким образом, чтобы эффективно противостоять негативному влиянию и в полной мере использовать благоприятные эффекты внешних факторов.

|

|

|

Понятие финансовой устойчивости в сфере страховой деятельности несколько отличается от того же понятия, применимого к другим секторам экономики. Кроме того, существует ряд критериев, позволяющих достоверно оценить степень устойчивости и платежеспособности страховщика:

• наличие достаточного объема страховых операций;

• наличие развитой практики перестрахования;

• обеспечение сбалансированности страхового портфеля;

• ограничение ответственности по отдельным рискам;

• разумное размещение страховых резервов;

• разумная тарифная политика;

• диверсификация деятельности.

На количественном уровне оценить устойчивость и платежеспособность страховой компании позволяют следующие показатели:

• размер уставного капитала;

• размер собственных средств;

• размер страховых резервов;

• соотношение активов и обязательств;

• выполнение нормативов по размещению страховых резервов;

• рентабельность страховых операций;

• показатели убыточности страховой суммы.

|

|

|

Доходы, расходы и прибыль страховщиков

Для определения налогооблагаемой прибыликлассификация доходов и расходов (затрат), их содержание, регулируются главой 25 НК РФ (ст. 249-269, 293, 294).

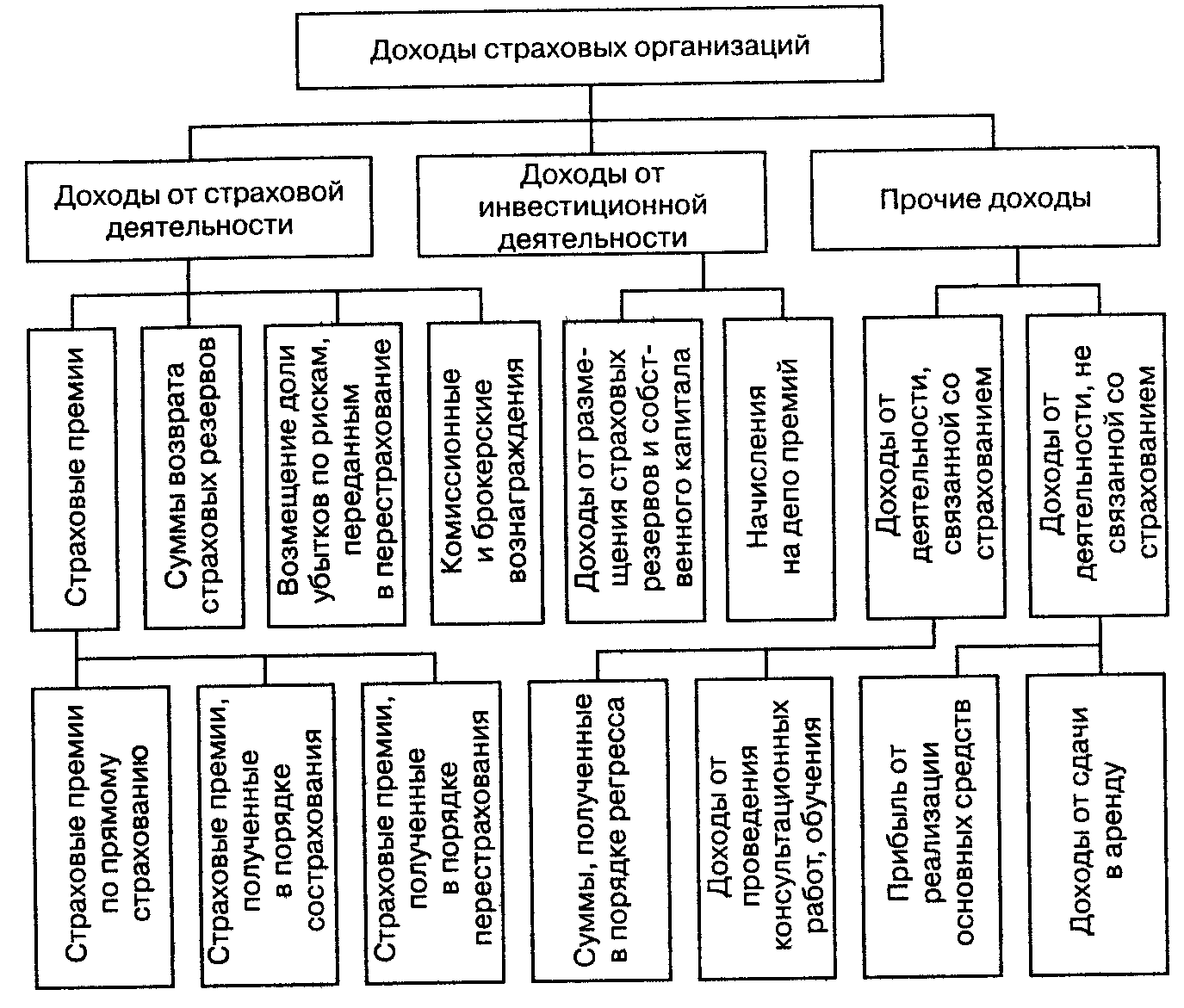

В зависимости от источника поступления выделяют три группы доходов страховых организаций(Рис. 2):

1) от осуществления страховой деятельности;

2) от инвестиционной деятельности;

3) прочие.

Доходы от осуществления страховой деятельности:

- страховые премии по договорам страхования, сострахования и перестрахования;

- суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды, с учетом изменения доли перестраховщиков в страховых резервах;

- вознаграждения и проценты от прибыли по договорам перестрахования;

- вознаграждения от страховщиков по договорам сострахования;

- суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

- суммы процентов на депо премий по рискам, принятым в перестрахование;

- доходы от реализации имущества, перешедшего к страховщику, в соответствии с действующим законодательством права требования страхователя к лицам, ответственным за причиненный ущерб;

- суммы, полученные в виде санкций за неисполнение условий договоров страхования;

- вознаграждения за оказание услуг страхового агента, брокера;

- вознаграждения, полученные страховщиком за оказание услуг сюрвейера и аварийного комиссара;

- другие доходы, полученные при осуществлении страховой деятельности.

Рис. 2. Доходы страховых организаций

Доходы от инвестиционной деятельности складываются из процентов по банковским вкладам, дивидендов по акциям, доходов по ценным бумагам, в результате операций с недвижимостью и т.д.

Инвестиционный доход – важный источник доходов для страховых организаций. Иногда он позволяет перекрыть отрицательный результат по страховым операциям.

Прочие доходы:

- от реализации основных фондов, материальных ценностей! и прочих активов;

- от сдачи имущества в аренду;

- от прочей не запрещенной законом деятельности, непосредственно не связанной с осуществлением страховой деятельности (оплата консультационных услуг, обучения) и др.

Соответственно классифицируют и расходы. Расходы страховой организациипри осуществлении страховой деятельности:

- суммы отчислений в страховые резервы, формируемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью;

- страховые выплаты по договорам страхования, сострахования и перестрахования;

- суммы страховых премий (взносов), переданных в перестрахование;

- вознаграждения и проценты от прибыли, выплаченные по договорам перестрахования;

- суммы процентов, уплаченных на депо премий по рискам, переданным в перестрахование;

- вознаграждения за оказание услуг страхового агента и страхового брокера;

- расходы по оплате организациям или физическим лицам оказанных ими услуг, связанных со страховой деятельностью;

- расходы на ведение дела;

- другие расходы, непосредственно связанные со страховой деятельностью.

В зависимости от целей управления страховой организацией и составления бухгалтерской отчетности расходы классифицируются по следующим признакам:

• по отношению к основной деятельности (связанные со страховыми операциями или не связанные с ними);

• по времени осуществления (последовательности финансирования);

• по целевому назначению (содержанию операций).

Финансовый результатпредставляет собой итог всей финансово-хозяйственной деятельности предприятия в денежном выражении.

В страховании финансовый результат (прибыль, убыток) традиционно определяется на основе сопоставления доходов и расходов за определенный период.

Конечный финансовый результат деятельности страховых организаций — прибыль (убыток) П(У):

П(У) = П(У)СД + П(У)ИД + П(У)ПрД,

где П(У)СД — прибыль (убыток) от страховой деятельности;

П(У)ИД — прибыль (убыток) от инвестиционной деятельности;

П(У)ПрД — прибыль (убыток) от прочей деятельности.

Прибыль отчетного периода страховой организации равна сумме прибыли от страховой, инвестиционной и прочей деятельности.

В страховании финансовый результат может рассматриваться в двух аспектах:

• прибыль нормативная, или прибыль в тарифах;

• прибыль как конечный финансовый результат.

Нормативная прибыль заложена в цене страховой услуги при расчете тарифа. Она представляет собой элемент нагрузки к нетто-ставке тарифа. Это расчетная прибыль страховщика, планируемая по конкретному виду страхования.

Величина прибыли как конечного финансового результата деятельности страховой организации зависит от многих факторов. Их влияние оценивается в результате анализа финансово-хозяйственной деятельности. На прибыль страховщика существенное воздействие оказывают результаты его инвестиционной деятельности.

При анализе работы страховой организации часто используются относительные показатели, характеризующие финансовые результаты:

Рентабельность. Рассчитывается в целом по страховой компании, так и по отдельных видам страхования на основе баланса как отношение балансовой прибыли к уставному капиталу или собственному капиталу, либо как отношение прибыли от страховой деятельности к сумме собранных страховых премий.

Норматив выплат по видам страхования. Сопоставляется норматив выплат, заложенный в тариф, с фактическим уровнем, определяемым как отношение фактических выплат к собранным страховым премиям.

+Уровень расходов. Сравниваются расходы страховой организации с объемом собранных страховых платежей. Коэффициент убыточности определяется отношением страховых выплат и расходов на ведение дела к сумме собранных платежей.

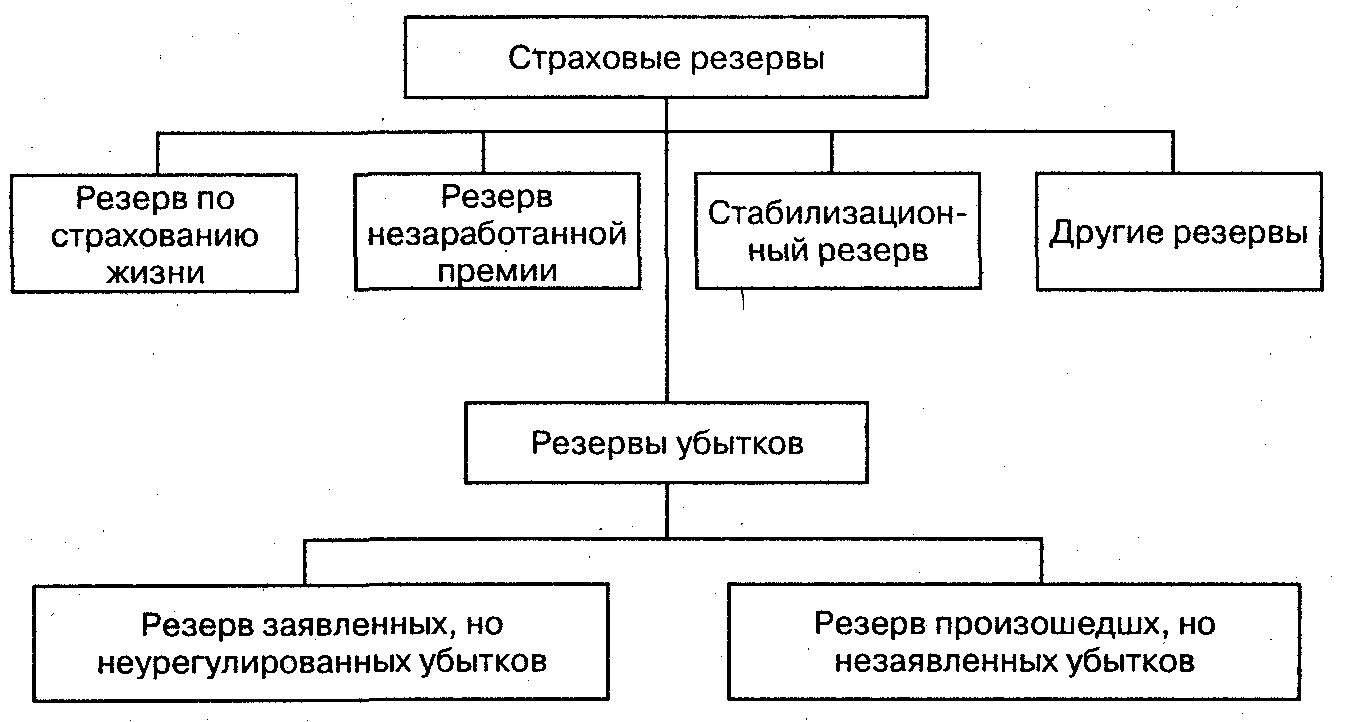

Страховые резервы, их виды

Главная особенность финансов страховщиков – выделение в составе привлеченного капитала страховых резервов.Потребность в формировании страховых резервов обусловлена вероятностным характером страховых событий и неопределенностью момента наступления и величины ущерба.

Для осуществления страховых выплат страховая организация должна располагать специальными денежными ресурсами, наличие которых гарантирует исполнение обязательств перед страхователями. Обязанность формирования и право использования страховых резервов установлены Федеральным законом «Об организации страхового дела в Российской Федерации». В ст. 26 Закона указано, что для обеспечения выполнения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством РФ, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности. Страховые резервы, образуемые страховщиком, не подлежат изъятию в федеральный и иные бюджеты.

Резервы страховых организаций в соответствии с требованиями страхового законодательства разделяются на:

• резервы по страхованию жизни;

• резервы по видам страхования иным, чем страхование жизни (рисковые виды страхования).

Такое разделение вызвано различным содержанием, функциями и задачами страховой защиты, характером рисков и, наконец, методологией расчета тарифов.

Состав страховых резервов представлен на рис. 3.

Рис. 3. Состав страховых резервов

Классификация страховых резервов с точки зрения их целевого назначения – для осуществления будущих и текущих выплат представлена в табл. 2 отдельно для рисковых видов страхования и страхования жизни.

Таблица 2

Целевое назначение страховых резервов

| Природа резервов | Рисковые виды страхования | Страхование жизни |

| Для будущих выплат | Резерв незаработанной премии Стабилизационный резерв | Резервы по страхованию жизни (математические резервы)' |

| Для текущих выплат | Резерв заявленных, но неурегулированных убытков Резерв произошедших, но незаявленных убытков | Резерв усиленного фактора риска* |

* Резервы, формируемые в странах ЕС в соответствии с директивами.

Страховые резервы имеют особый правовой и экономический статус в обороте средств по предоставлению страховой защиты. Правовое положение страховых резервов связано как с обязательствами страховщика по выплатам в текущем периоде, так и с обязательствами, относящимися к будущему периоду.

Резервы по страхованию жизни предназначены для расчетов со страхователями после окончания срока действия договора. Объем совокупного резерва по действующим договорам страхования определяется на основе периодически проводимой инвентаризации лицевых счетов. Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой страховщиками при расчете страховых тарифов и согласованной с надзорными органами.

В случае отсутствия у страховых организаций Положения о формировании страховых резервов по страхованию жизни, согласованного с органами надзора, в соответствии с рекомендациями Росстрахнадзора от 27 декабря 1994 г., величина страховых резервов по страхованию жизни рассчитывается по формуле:

где Р —размер резерва по виду страхования на отчетную дату;

Рк — размер резерва по виду страхования на начало отчетного периода;

По — страховая нетто-премия по виду страхования, полученная за отчетный период;

i— годовая норма доходности (%), используемая при расчете тарифной ставки по виду страхования;

В —сумма выплат страхового обеспечения и выкупных сумм по виду страхования за отчетный период.

Для проведения операций по рисковым видам страхования российские страховые организации формируют страховые резервы в соответствии с Правилами формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденными приказом Минфина от 11 июля 2002 г. Согласно нормативным актам, в обязательном порядке страховщики формируют резерв:

• незаработанной премии;

• заявленных, но неурегулированных убытков;

• произошедших, но незаявленных убытков.

К числу страховых резервов, формируемых при наличии определенных финансовых условий, в частности при угрозе убыточности отдельных видов страхования, относится стабилизационный резерв. До введения новых правил формирования страховых резервов по рисковым видам страхования в их состав включалсярезерв предупредительных мероприятий(РПМ). Этот резерв страховщики могут создавать в добровольном порядке и в настоящее время, он служит для финансирования мероприятий по предупреждению несчастных случаев, утраты и повреждения застрахованного имущества. Однако, по новому положению, этот резервне включаетсяв составстраховыхрезервов, так как не имеет отношения к страховым обязательствам страховщика по договорам страхования. Отчисления на формирование резерва предупредительных мероприятий должны быть предусмотрены в составе страхового тарифа, что позволяет учитывать их в качестве расходной статьи при определении прибыли.

Расчет страховых резервов производится отдельно по каждой учетной группе договоров. Совокупная величина каждого резерва определяется путем суммирования резервов, рассчитанных по всем учетным группам договоров.

Страховщики самостоятельно разрабатывают и утверждают Положение о формировании страховых резервов по страхованию иному, чем страхование жизни. По согласованию с Минфином России и в случаях, предусмотренных рассмотренными Правилами формирования страховых резервов, страховщики могут рассчитывать иные страховые резервы и (или) использовать другие методы расчета страховых резервов.

Дата добавления: 2021-01-20; просмотров: 77; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!