Раскрытие и изменение учетной политики

Под раскрытием учетной политики, согласно ПБУ 1/98, понимается придание ей гласности, публичности. Согласно федерального закона «О бухгалтерском учете», «публичность бухгалтерской отчетности заключается в ее опубликовании в газетах, журналах, доступным пользователям бухгалтерской отчетности, либо распространение среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставление заинтересованным пользователям» [1].

Раскрывать свою учетную политику должны организации, которые публикуют свою бухгалтерскую отчетность согласно законодательству Российской Федерации, учредительным документам, либо по собственному желанию.

В статье 16 Федерального закона «О бухгалтерском учете» указаны организации, которые обязаны публиковать свою отчетность. К ним относятся акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и другие фонды, создающиеся за счет частных, общественных и государственных средств (взносов).

Организация может раскрывать свою учетную политику полностью или частично. Основываясь на категории существенности, организация обязательно должна раскрыть те способы ведения бухгалтерского учета, которые существенно влияют на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

|

|

|

Категория существенности в бухгалтерском учете допускает не принимать во внимание незначительные характеристики, но требует раскрытия всей важной информации. При этом следует иметь в виду, что «существенной признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее пяти процентов» [13, с.35]. Конкретная величина «количественного порога» существенности определяется в учетной политике. На рисунке ниже представлена классификация существенности по Кутеру М.И. [8, с.544].

| Существенность в бухгалтерском учете |

| |||||||

|

|

|

|

| |||||

| Существенность способа учета | Существенность объекта учета | |||||||

|

|

|

|

| |||||

|

| Стоимостная |

| Временная | |||||

Рис.1. Категория существенности при формировании учетной политики.

Так, существенными признаются:

– способы ведения бухгалтерского учета, без знания о применении которых невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации заинтересованными пользователями бухгалтерской отчетности (например, способ начисления амортизации);

|

|

|

– объекты учета, отсутствие информации о которых или ее неверный расчет могут повлиять на экономические решения пользователей бухгалтерской отчетности (например, стоимость основных средств).

Существенные способы ведения бухгалтерского учета, также как и допущения, отличные от допущений рассмотренных в ПБУ 1/98, подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная отчетность может не содержать информации об учетной политике, если в последней не произошло изменений со времени составления отчетности за предшествующий год.

Случаи, в которых может или должно производиться изменение в учетной политике организации, определены ПБУ 1/98:

– Изменение законодательства Российской Федерации или нормативных актов по бухгалтерскому учету.

– Разработка организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации.

|

|

|

– Существенное изменение условий деятельности (может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.п.)

Перечень возможных вариантов изменений условий деятельности не является закрытым.

Уточним, что согласно ПБУ 1/98 «не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации» [2].

Пункты 19–21 ПБУ 1/98 посвящены оценке и отражению в отчетности последствий изменения учетной политики. Порядок отражения последствий изменения учетной политики рассмотрен на рисунке 2 в приложении 1.

Последствия изменения учетной позиции также подлежат рассмотрению с позиции существенности. Последствия изменения учётной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении и подлежат обособленному раскрытию в бухгалтерской отчётности. Информация о них должна, как минимум, включать:

|

|

|

– причину изменения учётной политики;

– оценку последствий изменений в денежном выражении (в отношении отчётного года и каждого иного периода, данные за который включены в бухгалтерскую отчётность за отчётный год);

– указание на то, что включённые в бухгалтерскую отчётность за отчётный год соответствующие данные периодов, предшествующих отчётному, скорректированы.

Корректировка сведений достигается с помощью так называемого ретроспективного способа, предполагающего составление отчетности таким способом, как если бы новая учетная политика применялась организацией с начала учета (возникновения) фактов финансово-хозяйственной деятельности, в учете которых произошли изменения [7, с.26].

Изменение учетной политики оформляется соответствующей организационно-распорядительной документацией и вводится с 1 января года (начала финансового года), следующего за годом его утверждения. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке в бухгалтерской отчетности организации.

Практическое задание

Задание:

1. Открыть счета по данным баланса на 1 апреля и записать в них остатки на начало месяца.

2. Составить журнал хозяйственных операций.

3. Составить приходный ордер на поступившие материалы.

4. Составить баланс на 30 апреля 2004 г.

Исходные данные:

Таблица 1

Ведомость остатков по счетам синтетического учета в ООО «Авангард»

на 1 апреля 2004 г.

| № п/п | Наименование счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1 | Материалы: – по учетным ценам – отклонения фактической себестоимости материалов от учетных цен | 12690000 + 500000 | |

| 2 | Касса | 6000 | |

| 3 | Расчетный счет | 23500000 | |

| 4 | Расчеты с поставщиками | 1410000 | |

| 5 | Расчеты с подотчетными лицами | 8000 | |

| 6 | Краткосрочные кредиты | 1300000 | |

| 7 | Уставный капитал | 23874000 | |

| 8 | Расчеты с персоналом по оплате труда | 1500000 | |

| 9 | Расчеты с бюджетом | 8620000 | |

| Итого | 36704000 | 36704000 | |

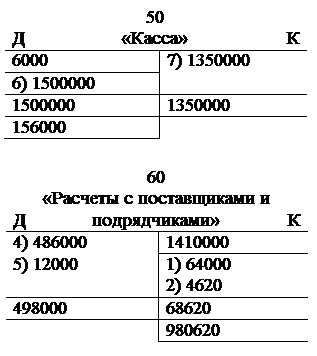

В соответствии с действующей в организации ООО «Авангард» учетной политикой бухгалтерский учет поступления производственных запасов ведется с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». На счете 15 выявляется фактическая себестоимость поступивших материалов. Текущий учет материалов осуществляется на счете 10 по учетным ценам. В качестве учетной цены применяется планово-расчетная цена. Отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов на счете 16.

В таблице 2 приведен журнал хозяйственных операций ООО «Авангард».

Таблица 2

Регистрационный журнал за апрель 2004 г.

| № п/п | Документ и краткое содержание операции | Сумма, руб. | Корреспонденция счетов | Тип изменения в балансе | |

| Д | К | ||||

| 1 | Счет–фактура. Акцептован счет поставщика за материалы, учетная стоимость которых 68000 руб. | 64000 | 15 | 60 | +А+П |

| 2 | Счет транспортного агентства. Акцептован счет транспортной организации за доставку материалов | 4620 | 15 | 60 | +А+П |

| 3 | Авансовый отчет. Оплачено подотчетным лицом за разгрузку материалов | 2500 | 15 | 71 | А |

| 4 | Выписка из расчетного счета. Перечислено с расчетного счета поставщикам | 486000 | 60 | 51 | –А–П |

| 5 | Выписка из расчетного счета. Перечислено с расчетного счета комиссионное вознаграждение за посреднические услуги по снабжению предприятия согласно договора | 12000 | 60 | 51 | –А–П |

| 6 | Приходный кассовый ордер. С расчетного счета в кассу получено | 1500000 | 50 | 51 | А |

| 7 | Расходный кассовый ордер. Платежная ведомость. Из кассы выдана заработная плата | 1350000 | 70 | 50 | –А–П |

| 8 | Выписка из расчетного счета. С расчетного счета в бюджет перечислено | 5860000 | 68 | 51 | –А–П |

| 9 | Выписка из расчетного счета. На расчетный счет поступило от покупателей | 4580000 | 51 | 62 | +А+П |

| 10 | Выписка из расчетного счета. С расчетного счета перечислено в счет погашения задолженности за кредит | 362000 | 66 | 51 | –А–П |

| 11 | Приходный ордер. Материалы приняты на склад по учетной цене | 68000 | 10 | 15 | А |

| 12 | Справка бухгалтерии. Списываются отклонения в стоимости приобретенных материалов | 3120 | 16 | 15 | А |

| Итого | 14292240 | – | – | – | |

Сумма отклонения в стоимости приобретенных материалов по операции № 12 – это разница в стоимости приобретенных материалов, исчисленной в фактической себестоимости и учетных ценах. Расчет осуществлен следующим образом:

Σоткл = (64000 + 4620 + 2500) – 68000 = 3120,

где Σоткл – сумма отклонения в стоимости приобретенных материалов;

64000, 4620, 2500 – суммы по операциям, отраженные по дебету счета 15;

68000 – сумма по операции, отраженная по кредиту счета 15.

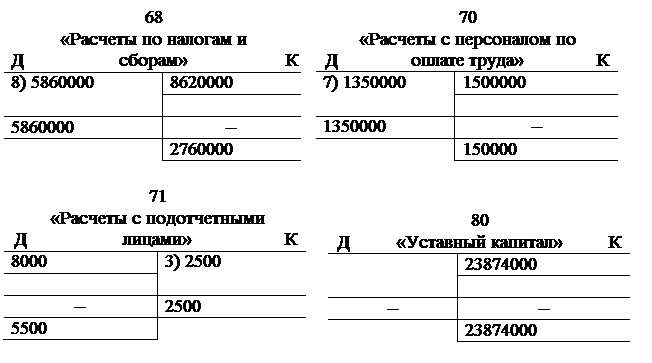

Синтетические счета ООО «Авангард» за апрель 2004 г. представлены в приложении 2. Бухгалтерский баланс ООО «Авангард» на 30 апреля 2004 г. приведен в приложении 3, приходный ордер на поступившие материалы – в приложении 4.

Заключение

В данной курсовой работе были рассмотрены вопросы формирования, раскрытия и изменения учетной политики организации.

Под учетной политикой понимается совокупность применяемых способов ведения бухгалтерского учета, включающих:

– первичное наблюдение – реализуется с помощью форм и реквизитов первичных учетных документов, правил документооборота, периодичности, объемов и порядка проведения инвентаризаций и т.д.;

– стоимостное измерение – конкретные способы оценки активов и обязательств организации, способы и методы калькуляции себестоимости продукции, работ, услуг и т.д.;

– текущую группировку фактов финансово-хозяйственной деятельности – осуществляется в рабочем Плане счетов бухгалтерского учета;

– итоговое обобщение фактов финансово-хозяйственной деятельности – реализуется при разработке и утверждении форм бухгалтерской отчетности, в регистрах бухгалтерского учета, способах представления в них информации об активах и обязательствах и т.д.

Вопросы формирования, раскрытия и изменения учетной политики изложены в Положении по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/98). Это Положение в настоящее время является основным нормативным документом по учётной политике. Оно распространяется в части формирования учетной политики – на организации независимо от организационно правовых форм, в части раскрытия – на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской федерации, учредительным документам, либо по собственной инициативе.

При формировании учетной политики организации необходимо учесть все стороны учетного процесса – методическую, техническую и организационную. В методической части определяются применяемые способы оценки активов и обязательств организации, способы начисления амортизации по различным активам и их группам. В технической части определяется, каким образом эти способы реализуются в учетных регистрах, на счетах синтетического и аналитического учета. В организационной части указываются форма построения бухгалтерской службы, ее взаимодействие с другими структурными подразделениями и службами – производственными, финансовыми.

Под раскрытием учетной политики, согласно ПБУ 1/98, понимается придание ей гласности, публичности. Организация может раскрывать свою учетную политику полностью или частично. Обязательному раскрытию подлежат способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Изменения в учетную политику могут быть внесены в случае:

– Изменение законодательства Российской Федерации или нормативных актов по бухгалтерскому учету.

– Разработка организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации.

– Существенное изменение условий деятельности (может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.п.)

Учетная политика обеспечивает технологическую базу для ведения бухгалтерского учета, позволяет вести эффективное налоговое регулирование, является основой для оптимизации финансово-хозяйственной деятельности организации.

Список используемой литературы

1. Федеральный закон «О бухгалтерском учете»: Федер. закон от 23 июля 1998 г. № 129-ФЗ (в ред. Федер. закона от 28 марта 2002 г. № 32-ФЗ.) // Рос. газ. – 2002 г. – 13 апр.

2. Учетная политика предприятия: Положение по бухгалтерскому учету (ПБУ 1/98): Утв. приказом МФ РФ от 9 декабря 1998 г. № 60н // Рос. газ. – 1999. – 30 дек.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом МФ РФ от 31 октября 2000 г. № 94н. – М.: Юрайт-Издат, 2004. – 157 с.

4. Астахов В.П. Теория бухгалтерского учета. / В.П. Астахов. – Ростов н/Д: Издательский центр «МарТ», 2002. – 448 с.

5. Берестовая О.М. Учетная политика на 2004 год / О.М. Берестовая // Налоговый вестник. – 2003. – №12. – С. 103–106.

6. Ефремова А.А. Важнейшие вопросы учетной политики на 2004 год для целей бухгалтерского учета / А.А. Ефремова // Консультант. – 2003. – №24. – С. 14–25.

7. Комментарии к положениям по бухгалтерскому учету / А.С. Бакаев, В.Д. Глинистый, Л.М. Колесникова; Отв. ред. А.С. Бакаев. – М.: Юрайт–Издат, 2004. – 409 с.

8. Кутер М.И. Теория бухгалтерского учета: Учебник./ М.И.Кутер. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 640 с.

9. Макарьева В.И. Как правильно отразить хозяйственные операции в бухгалтерском учете. / В.И. Макарьева. – М.: Налоговый вестник, 2001. – 272 c.

10. Мизиковский Е.А. Теория бухгалтерского учета: Учебное пособие. / Е.А. Мизиковский, С.А. Кемаева, Л.Г. Макарова; Под ред. Е.А. Мизиковского. – М.: Юристъ, 2001. – 400 с.

11. Никитин В.М. Теория бухгалтерского учета: Учебник. / В.М. Никитин, Д.А. Никитина. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2002. – 352 с.

12. Николаева С.А. Корпоративные стандарты: от концепции до инструкции, практика разработки./ С.А. Николаева, С.В. Шебек – М.: Книжный мир, 2002. – 333 с.

13. Николаева С.А. Учетная политика организации на 2001: Принципы формирования, содержание, практические рекомендации, аудиторская проверка./ С.А. Николаева. – М.: Аналитика–Пресс, 2001. – 352 с.

14. Новикова Т.А. Учетная политика организации, как инструмент оптимизации налогообложения / Т.А. Новикова // Финансы. – 2003. – №5. – С. 29–33.

15. Огиренко В.А. Учетная политика на 2004 год / В.А. Огиренко // Главбух. – 2004. – №2. – С. 23–32.

16. Справочник корреспонденций счетов бухгалтерского учета / А.С. Бакаев, Е.А. Мизиковский, Н.И. Никольский; Под ред. А.С. Бакаева. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ – БИНФА», 2002. – 608 с.

17. Яковлева Л.Н. Некоторые вопросы формирования учетной политики организации / Л.Н. Яковлева // Современный бухучет. – 2003. – №12. – С. 12–16.

Приложение 1

| Случаи, вызвавшие изменение учетной политики | Изменение законодательства Российской Федерации или нормативных актов по бухгалтерскому учету | Иные причины | ||

|

Условие/ситуация

|

Порядок отражения последствий изменения учетной политики предусмотрен соответствующим нормативным актом

| Порядок отражения последствий изменения учетной политики не предусмотрен соответствующим нормативным актом | ||

|

Оценка последствий в отношении периодов, предшествующих отчетному, может быть произведена с достаточной надежностью

| Оценка последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной надежностью | |||

| Отражение последствий, вызванных изменением учетной политики | Отражение последствий, вызванных изменением учетной политики, осуществляется в порядке, предусмотренном соответствующим законодательством или нормативным актом. | Последствия, вызванные изменением учетной политики, отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за два года. Следует исходить из предположения, что измененный способ бухгалтерского учета применялся с первого момента возникновения фактов хозяйственной деятельности данного вида. Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному. Указанные корректировки отражаются лишь в бухгалтерской отчетности. При этом никакие учетные записи не производятся. | Измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа. | |

Рис. 2. Порядок отражения последствий изменения учетной политики.

Приложение 2

| |||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение 3

Бухгалтерский баланс на 30 апреля 2004 г.

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Итого по разделу I | 190 | – | – |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 13190 | 13261,1 |

| в том числе: сырье, материалы и другие аналогичные ценности | 12690 | 12758 | |

| отклонения фактической себестоимости материалов от учетных цен | 500 | 503,1 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 8 | 5,5 |

| Денежные средства | 260 | 23506 | 20016 |

| в том числе: касса | 6 | 156 | |

| расчетный счет | 23500 | 19860 | |

| Итого по разделу II | 290 | 36704 | 33282,6 |

| БАЛАНС | 300 | 36704 | 33282,6 |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I II . КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 23874 | 23874 |

| Итого по разделу III | 490 | 23874 | 23874 |

| I V . ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Итого по разделу IV | 590 | – | – |

| V . КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 1300 | 938 |

| Кредиторская задолженность | 620 | 11530 | 8470,6 |

| в том числе: поставщики и подрядчики | 1410 | 980,6 | |

| задолженность перед персоналом организации | 1500 | 150 | |

| задолженность по налогам и сборам | 8620 | 2760 | |

| прочие кредиторы | – | 4580 | |

| Итого по разделу V | 690 | 12830 | 9408,6 |

| БАЛАНС | 700 | 36704 | 33282,6 |

Приложение 4

Типовая межотраслевая форма № М-4

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

| ПРИХОДНЫЙ ОРДЕР № | 15 |

|

| Коды | |||

| Форма по ОКУД | 0315003 | |||

| Организация | ООО «Березка» | по ОКПО | 40072021 | |

| Структурное подразделение | склад | |||

| Дата составления | Код вида операции | Склад | Поставщик | Страховая компания | Корреспондирующий счет | Номер документа | ||||

| наимено- вание | код | счет, субсчет | код анали- тического учета | сопроводи- тельного | платежного | |||||

| 20.01.05 | – | центр . | ОАО «Стройсервис» | – | ЗАО «Ингострах» | 10 | – | 23 | 67 | |

| Материальные ценности | Единица измерения | Количество | Цена, | Сумма без учета НДС, | Сумма НДС, | Всего с учетом НДС, | Номер паспорта | Порядковый номер по складской картотеке | |||

| наименование, сорт, размер, марка | номен- клатур- ный номер | код | наименование | по доку- менту | принято | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Доска обрезная 25 мм | 101 | – | куб. м | 50 | 50 | 1150 | 57500 | – | 57500 | – | 27 |

| |||||||||||

[1] Ряд авторов [8, 13] рассматривают организационную и техническую сторону как один организационно–технический аспект.

Дата добавления: 2021-01-20; просмотров: 116; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!