Сроки получения назад страховой премии

Тема 2.5 Ввод оплат и возвратов страховой премии по договору

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр Страховой Премии (СП) и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Возможные сложности при возврате средств

Нередко страховые компании и банки (в случаях получения страховки при выдаче заемных средств) пытаются ввести клиентов в заблуждение с целью удержания части СП, полагающейся быть возвращенной при прекращении договорных отношений раньше положенного срока.

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

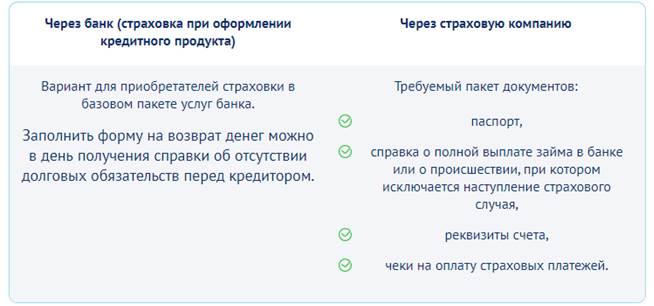

|

|

|

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

1. Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

2. Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “Учет расходов по займам и кредитам (ПБУ 15/2008)».

3. Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

|

|

|

4. В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

1. нарушение сроков подачи требования,

2. неправильное составление заявления,

3. написание заявления не по форме страховщика,

4. отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

1. Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

2. Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

|

|

|

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

Сроки получения назад страховой премии

1. Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

2. Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Дата добавления: 2021-01-20; просмотров: 60; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!