Характерные черты отечественного рынка энергетического машиностроения

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(МОСКОВСКИЙ ПОЛИТЕХ)

Кафедра «Энергетические установки для транспорта и малой энергетики»

Дисциплина «Альтернативные энергоустановки для децентрализованной энергетики»

РЕФЕРАТ

Тема: Структура и объем мирового рынка энергетического машиностроения

Выполнил студент_____________________________________/Ф./

Преподаватель____________________________________/Апелинский Д.В./

Оценка____________________________

Дата______________________________

Москва 2020

Тема: Структура и объем мирового рынка энергетического машиностроения

Оглавление

Тема: Структура и объем мирового рынка энергетического машиностроения 1

Тема: Структура и объем мирового рынка энергетического машиностроения 2

Введение. 2

§1. Структура и объем мирового рынка энергетического машиностроения. 3

§2. Характерные черты отечественного рынка энергетического машиностроения 6

§3. Собственное производство и импорт изделий энергетического машиностроения в России. 10

§4. Теоретические сведения о парогазовых установках и двухтопливных парогазовых установках. 16

Введение

Основу электроэнергетики России составляют тепловые электрические станции (ТЭС). ТЭС относятся к сложным техническим системам, оказывающим разностороннее влияние на многие сферы деятельности общества, при этом они тесно связаны с потребителями производимой продукции, с поставщиками сырья и между собой, образуя энергетические системы с большим количеством технологических, экологических, экономических и социальных связей. Надежное и безопасное функционирование ТЭС – одна из важнейших задач, в то же время энергетикам России в условиях развивающихся рыночных отношений необходимо обеспечивать конкурентоспособность генерирующих компаний, которую можно обеспечить лишь за счет снижения себестоимости продукции. Таким образом, перед теплоэнергетиками стоит задача обеспечить максимально экономное и эффективное использование технологических и природных ресурсов.

|

|

|

Во всем мире развитие в тепловой энергетике связывают с решением задач по повышению эффективности, экологичности, снижению материало- и капиталоемкости, повышению надежности и эксплуатационных свойств энергетических установок тепловых электростанций. Внедрение в энергетику комбинированных парогазовых установок (ПГУ) является одним из признанных направлений по реализации поставленных задач.

|

|

|

Соединение в одном теплофикационном энергоблоке газотурбинных и паротурбинных установок, работающих по высоко- и низкотемпературным циклам, позволяет повысить эффективность использования топлива и обеспечить рост КПД до 55…65 %, т.е. до уровня, недостижимого для других тепловых двигателей. Кроме того, парогазовый энергоблок позволяет достигать снижения удельных выбросов оксидов азота и серы до 50 % по сравнению с традиционной ТЭС, улучшая экологические характеристики станции.

В России внедрение ПГУ происходит в основном в Центральной (европейской) части страны, поскольку в топливном балансе регионов этой части преобладает газ. В некоторых регионах, таких как: Сибирь, Дальний Восток и Урал, внедрение парогазовых технологий не рассматривается из-за большого запаса угля в данных регионах, что, в свою очередь, приводит к снижению конкурентоспособности генерирующих компаний этих регионов, особенно в период отключения отопительной нагрузки, поскольку эффективность выработки электроэнергии существенно снижается (до 30…32 %). Таким образом, важной задачей энергетической отрасли является повышение эффективности технологий производства электроэнергии и теплоты в угольных регионах. Одним из путей решения этой задачи является использование угля в парогазовых установках и развитие двухтопливных технологий ПГУ.

|

|

|

Структура и объем мирового рынка энергетического машиностроения

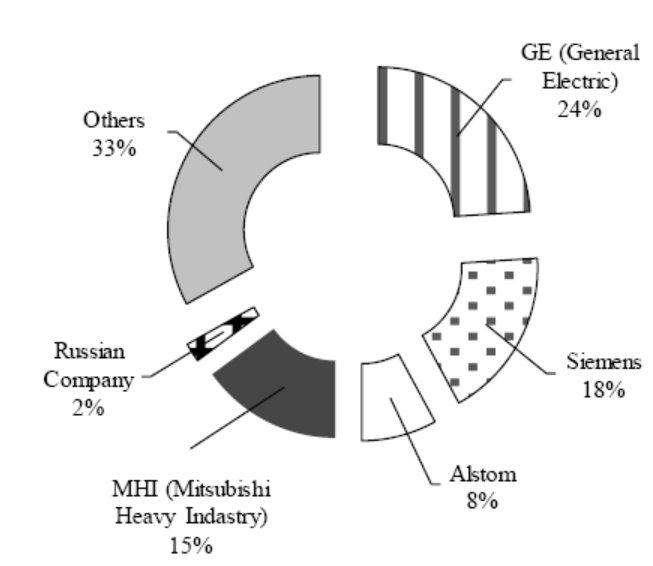

По данным РБК (РосБизнесКонсалтинг)1 доля российских компаний на мировом рынке энергетического машиностроения составляет около 2 % (Рисунок 1).

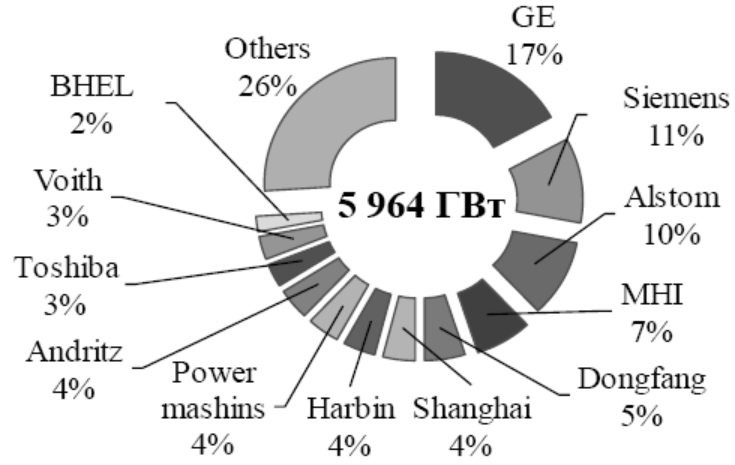

В то же время в 2016 году 4 % от всех установленных генерирующих мощностей в мире работало на оборудовании, произведенном ОАО «Силовые машины» (Рисунок 2).

Рисунок 1 – Структура мирового рынка энергетического машиностроения

Рисунок 2 – Структура установленных генерирующих мощностей в мире (данные компании ОАО «Силовые машины»)

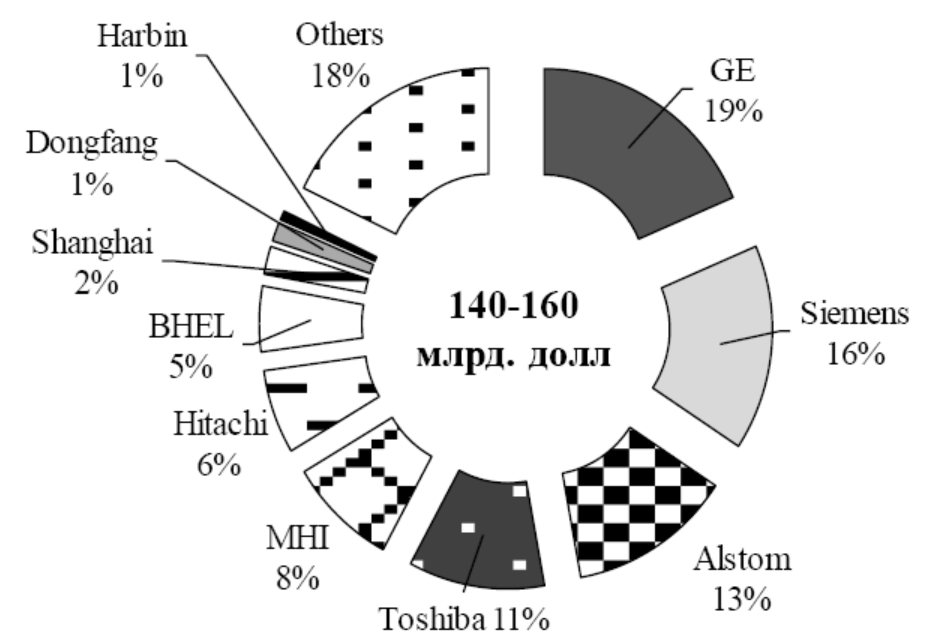

Объем мирового рынка генерирующего оборудования составляет около 140…160 млрд. долл./год. Годовой объем вводов находится на уровне 150…170 ГВт, при этом половину и больше составляет «зеленая энергетика».

Например, в 2015 году из 153 ГВт, введенных в мире, 64 ГВт составили ветряные и 57 ГВт солнечные энергетические установки [1]. Следует отметить, что около 50 % годового рынка приходится на сервисные услуги, то есть 70…80 млрд. долл.. Суммарный объем шести крупнейших игроков находится на уровне 100 млрд. долл./год (Рисунок 3). Три японские компании имеют более 25 % мирового рынка генерирующего оборудования, а самая крупная компания в мире General Electric (GE) – примерно 18 %. Любопытно отметить, что три игрока из Китая Shanghai, Dongfang и Harbin имеют долю на уровне 6 млрд. долл. в год, что обеспечивает около 4 % мирового рынка продаж генерирующего оборудования.

|

|

|

Рисунок 3 – Объем годового рынка энергетического машиностроения

Рисунок 3 – Объем годового рынка энергетического машиностроения

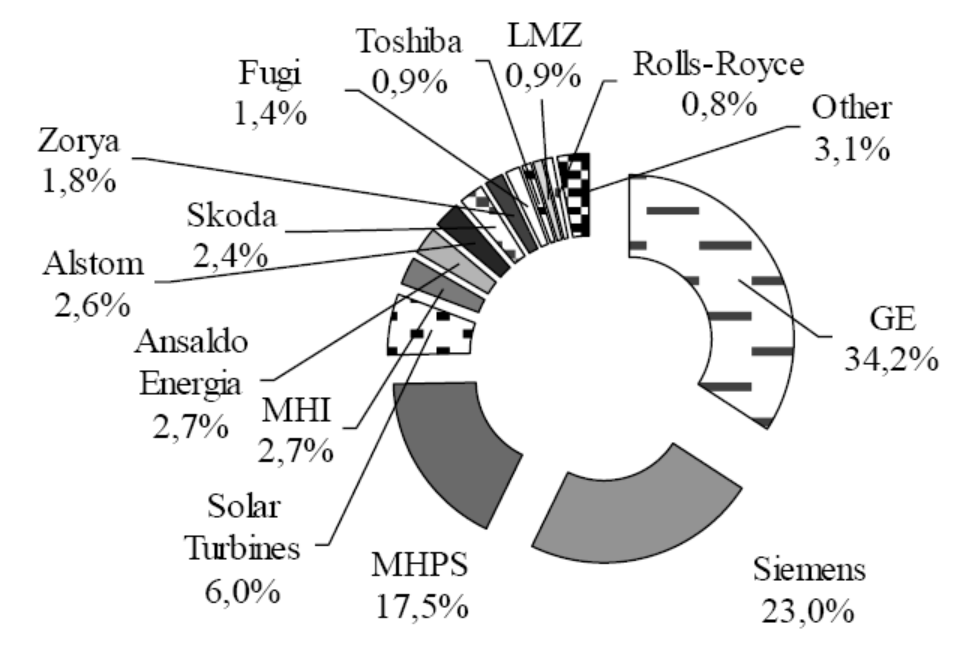

На мировом рынке газотурбинного машиностроения 97 % занимают 13 компаний (Рисунок 4), в том числе две из бывшего СССР, а именно – российская компания Joint Stock Company Leningradsky Metallichesky Zavod (ОАО «ЛМЗ», около 1% рынка) и Zorya (Государственное предприятие «Научнопроизводственный комплекс газотурбостроения «Зоря-Машпроект»», Украина, около 2 % рынка).

Рисунок 4 – Структура рынка газотурбинного машиностроения

Рисунок 4 – Структура рынка газотурбинного машиностроения

Консолидированный мировой рынок энергетических газовых турбин за период 2006 – 2015 гг. составил 143 млрд. долл., в том числе ГТУ с установленной единичной мощностью выше 180 МВт – более 62 млрд. долл. (43,6 %); с установленной единичной мощностью 125…180 МВт – 31,2 млрд. долл. (21,8 %); с установленной единичной мощностью 60…125 МВт – 13,25 млрд. долл. (9,3 %). Всего в количественном выражении в мире эксплуатируется около 1,5 тыс.яч энергетических газовых турбин, в том числе средних мощностей более 54 %. Столь высокая доля газовых турбин мощностью 60…125 МВт обусловлена их возможностями по обеспечению покрытия пиков графиков нагрузок.

Характерные черты отечественного рынка энергетического машиностроения

Энергетика России в последние годы характеризуется устойчивым ростом установленных мощностей. За десять лет (с 2007 года, начало реформирования РАО ЕЭС России) установленные мощности энергетики России возросли более чем на 20% – примерно с 200 ГВт в 2007 году [20, 21] до 248 ГВт в 2017 году [2].

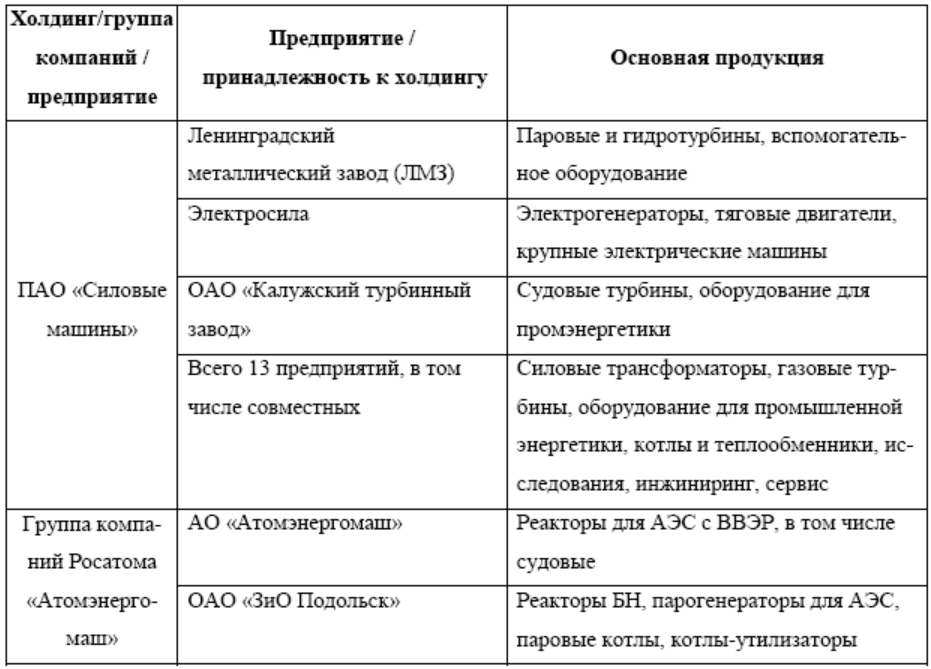

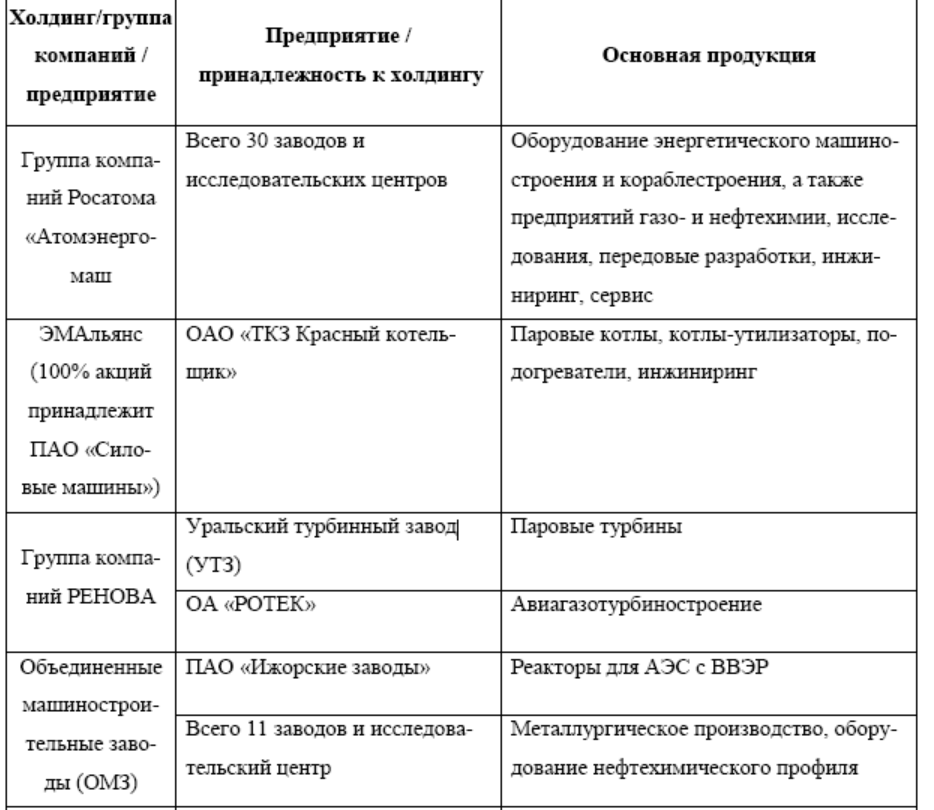

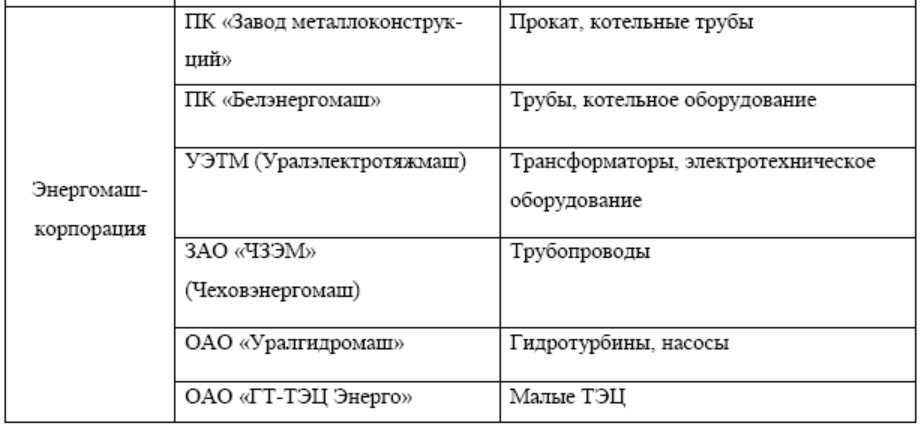

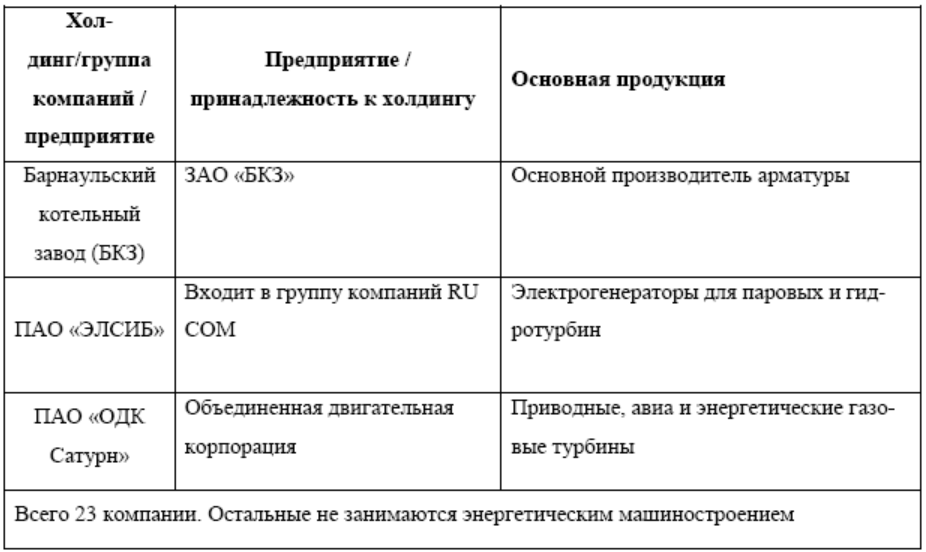

Основные российские производители оборудования для генерирующих мощностей электроэнергетики сосредоточены в нескольких энергомашиностроительных холдингах (Таблица 1). Стоит отметить, что в области производства энергетического оборудования в мире наметилась тенденция к укрупнению производства. Так поступают крупнейшие компании, в том числе, за счет слияния (или поглощения) бизнеса для обеспечения инжиниринга, производства, монтажа, наладки и сервиса по всей линейке оборудования. Обеспечение полного цикла производства (так называемого, комплексного продукта), от научного исследования и проектирования до изготовления, монтажа, наладки и технического сопровождения, при эксплуатации изделий исключает необходимость создания консорциумов при строительстве электростанций и повышает конкурентоспособность компаний на мировых рынках электроэнергетики.

Таблица 1 – Основные производители энергетического оборудования в России

Утверждение об укрупнении производства в полной мере относится к лидерам энергетического машиностроения GE, Siemens & Westinghouse, Mitsubishi & Hitachi Power System, доля которых на рынке составляет примерно 70 %, а в области газотурбиностроения – около 75 % (Рисунок 4). Для отечественных компаний такой подход пока не характерен. Ни одна из российских компаний не способна спроектировать, изготовить и запустить энергоблок целиком в «одиночку». Вместе с тем по пути создания комплексного продукта стараются идти «Силовые машины» и «Атомэнергомаш». Остальные компании специализируются в узкой области и обеспечивают разработку какой-либо части электростанции, например,

«реакторный остров» (Ижорские заводы) или «турбинный остров» (УТЗ).

Дата добавления: 2021-01-20; просмотров: 153; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!