Організація первинного обліку операцій з готівкою.

План.

1. Економічна сутність, поняття та характеристика грошових коштів.

2. Організація первинного обліку операцій з готівкою.

3. Характеристика рахунків 30 «Каса» та 33 «Інші кошти».

4. Облік касових операцій в бухгалтерських проводках.

Література.

1. Положення «Про ведення касових операцій в національній валюті України» №637 від 15.12.2004р.

2. П(С)БО 4 «Звіт про рух грошових коштів».

- Нашкерська Г.В. Фінансовий облік:Навчальний посібник.-К.:Кондор,2005р.-503с.

- Бухгалтерський фінансовий облік [текст]: підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів [Ф.Ф. Бутинець та ін.]; під заг. ред. [і з передм.] Ф.Ф. Бутинця. - 8-ме вид., доп. і перероб. - Житомир: ПП "Рута", 2009.-912 с.

5. Н.М.Грабова, Ю.Г.Кривоносов. Облік основних господарських операцій в бухгалтерських проводках, ст. 299-305; 315-325.

Ключові слова : готівкові кошти, готівкова виручка, гроші, депонована заробітна плата, журнал реєстрації прибуткових і видаткових касових документів, каса, касова книга, касовий ордер, касові документи, касові операції, книга обліку прийнятих та виданих касиром грошей, ліміт залишку готівки в касі.

Економічна сутність, поняття та характеристика грошових коштів.

Гроші виникли в процесі розвитку товарного виробництва, коли продукти праці використовувались дуже широко для обміну й виникла можливість купити інші для задоволення потреб.

Гроші — це загальний еквівалент вартості, який вимірюється витратами праці, визнаними суспільством.

|

|

|

За допомогою грошових знаків установлюються ціни на всі товари та послуги. Суспільна користь грошових коштів визначається тим, що готівка:

— опосередковує рух товару від товаровиробника до споживача товару;

— обслуговує рух індивідуальних капіталів;

— поза сферою обігу готівка здатна зберігати свою споживчу вартість.

Будучи безпосереднім втіленням абстрактної суспільно-необхідної праці, гроші є явищем суспільним, вони не речі, а уречевлена форма відносин між людьми, які виникають з приводу обміну продуктами праці в процесі відтворення. Готівкові кошти змінюються в міру розвитку втілених у них суспільних відносин. Суспільний характер грошей є однією з найхарактерніших їхніх ознак, яка визначає їх як самостійну економічну категорію.

Функції грошей:

Ø міра вартості;

Ø засіб платежу;

Ø засіб обігу;

Ø засіб нагромадження;

Ø світові гроші.

З метою ведення бухгалтерського обліку грошові кошти — це готівка, кошти на рахунках у банках, інші грошові кошти (у національній та іноземній валютах).

До них належать:

· касова готівка;

· кошти на поточних рахунках у банках у національній валюті;

|

|

|

· кошти на поточних рахунках у банках в іноземній валюті;

· грошові документи;

· інші кошти, які відповідають визначенню грошових коштів.

Грошові кошти обліковуються на рахунках класу 3 «Кошти, розрахунки та інші активи». Вони призначені для узагальнення інформації про наявність, надходження, вибуття грошових коштів у касах, на поточних рахунках. Грошові кошти знаходять своє відображення у другому розділі активу Балансу «Оборотні активи», у статті «Грошові кошти та їх еквіваленти».

Не включаються до складу грошових коштів гроші, які обмежені у використанні протягом поточного періоду, вони відображаються у складі інших необоротних активів.

Кошти в іноземній валюті та розрахунки іноземною валютою на рахунках класу 3 «Кошти, розрахунки та інші активи» обліковуються в гривнях у сумі, яка визначається шляхом перерахунку іноземної валюти за курсом Національного банку України на дату здійснення грошової операції. Кошти в іноземній валюті різних іноземних держав обліковуються окремо по кожній валюті, але в перерахунку на національну валюту України.

Основними завданнями бухгалтерського обліку грошовихкоштів є:

ü правильна організація, своєчасне й законне проведення готівкових розрахункових операцій;

|

|

|

ü своєчасне та правильне документування операцій з руху грошових коштів;

ü забезпечення збереження грошових коштів і цінних паперів у касі підприємства;

ü контроль за витрачанням грошових коштів;

ü своєчасне та точне ведення розрахунків з дебіторами та стягнень заборгованості;

ü періодичне проведення інвентаризацій грошових коштів .

Організація первинного обліку операцій з готівкою.

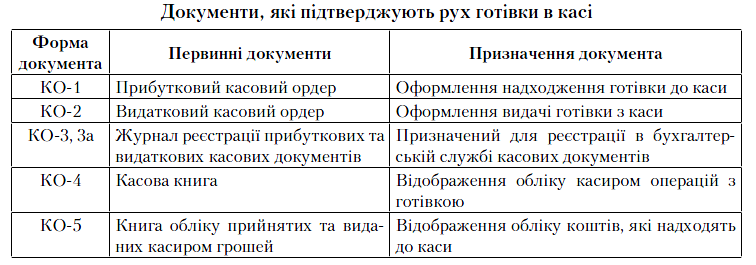

Первинні документи, які підтверджують рух грошових коштів, повинні бути належним чином складені. Касові операції оформлюються документами, типові форми яких затверджено Положенням «Про ведення касових операцій в національній валюті України» №637 від 15.12.2004р. і які повинні застосовуватися без змін на всіх підприємствах, незалежно від їхньої відомчої підпорядкованості та форми власності (табл. 2.1).

Реквізити прибуткового касового ордера:

Ø найменування підприємства, організації, до каси яких надійшли грошові кошти;

Ø номер;

Ø дата складення;

Ø кореспондуючий з рахунком 30 «Каса» рахунок бухгалтерського обліку, який використовується при відображенні господарської операції, що оформлюється цим прибутковим касовим ордером;

|

|

|

Ø сума;

Ø від кого і на якій підставі отримано грошові кошти;

Ø сума гривень прийнятої готівки (прописом) і копійок (цифрами).

Таблиця 2.1

Прибутковий касовий ордер виписується в одному примірнику, одночасно з заповненням квитанції, яка видається особі, що здає грошові кошти до каси.

Прибутковий касовий ордер додається до звітності касира. Видача готівки з каси оформлюється шляхом виписування видаткового касового ордера, типова форма якого затверджена Положенням «Про ведення касових операцій в національній валюті України» №637 від 15.12.2004р. або платіжних (розрахунково-платіжних) відомостей.

При заповненні видаткового касового ордера вказується:

Ø найменування підприємства, організації;

Ø номер;

Ø дата складення;

Ø кореспондуючий з рахунком 30 «Каса» рахунок бухгалтерського обліку, який використовується при відображенні господарської операції, що оформлюється видатковим касовим ордером;

Ø сума;

Ø кому і на якій підставі видано грошові кошти.

Видатковий касовий ордер виписується в одному примірнику. Документи на видачу грошей повинні підписати керівник і головний бухгалтер підприємства або особи, які уповноважені ними.

До того як передати їх до каси, прибуткові та видаткові касові ордери бухгалтерія реєструє в журналі реєстрації прибуткових та видаткових касових ордерів. Журнал реєстрації прибуткових та видаткових касових документів — форми № КО-3 і № КО-3а — затверджені Положенням «Про ведення касових операцій в національній валюті України» №637 від 15.12.2004р.

Журнал форми № КО-3 застосовують окремо для реєстрації прибуткових і видаткових касових ордерів. Журнал форми № КО-3а використовують для реєстрації як прибуткових, так і видаткових касових документів.

У журналі форми № КО-3а вказується:

— дата і номер прибуткових і видаткових касових документів;

— суми, на які виписані прибуткові та видаткові касові документи;

У розділі «Примітка» міститься короткий опис господарської діяльності.

Касир зобов’язаний надавати особливу увагу належному складанню касових документів. Забороняється приймати до виконання первинні документи на операції, які суперечать законодавству, встановленому порядку приймання, зберігання і витрачання коштів, порушують договірну, фінансову дисципліну, завдають збитку державі, власникам, іншим юридичним та фізичним особам.

Усі касові документи повинні заповнювати відповідальні особи чітко та зрозуміло чорнилом, кульковою ручкою або складати на машинних носіях. Жодних підчисток, помарок або виправлень у цих документах не допускається.

Якщо хоча б одна з вимог щодо заповнення касових документів не виконана, касир зобов’язаний повернути документи до бухгалтерської служби для належного їх оформлення.

Після завершення операцій касир зобов’язаний підписати усі прибуткові та видаткові касові ордери, а ті документи, які до них додаються, погасити штампом або надписом: на прибуткових документах — «отримано», а на видаткових — «оплачено», вказавши дату.

Після реєстрації касові ордери бухгалтер передає до каси підприємства для виконання.

Усі факти надходження і вибуття готівки на підприємстві відображаються в касовій книзі — обліковому реєстрі, призначеному для обліку касових операцій касиром підприємства. У ній у хронологічній послідовності відображається витрачання і надходження готівки, що дає можливість контролювати рух коштів підприємства.

Кожне підприємство, яке має касу, повинно мати одну касову книгу в національній валюті та касові книги окремо на кожну іноземну валюту. Касова книга повинна бути пронумерована, прошнурована і опечатана печаткою. Кількість аркушів у касовій книзі підтверджується підписами керівника та головного бухгалтера підприємства.

Приписки та необумовлені виправлення в касовій книзі забороняються. Зроблені виправлення засвідчуються підписами касира та головного бухгалтера підприємства або осіб, які їх замінюють.

Записи в касовій книзі здійснює касир одразу ж після отримання або видачі грошей за кожним ордером або іншими документами, що його замінюють. У кінці кожного робочого дня касир підбиває підсумки операцій за день, виводить залишок готівки в касі та передає до бухгалтерської служби звіт касира з додатком прибуткових і видаткових касових документів.

Готівкові кошти підприємства одержують з банку через касира. Одержання готівки здійснюється згідно з грошовим чеком, виписаним на ім’я касира та підписаним керівником і головним бухгалтером. У випадку, коли на підприємстві немає посади касира, за письмовим розпорядженням його обов’язки виконує інший працівник.

В установах банку підприємство повинно отримати чекову книжку. З цією метою на підприємстві заповнюється заява, підписана керівником і головним бухгалтером, у якій зазначається прізвище, ім’я та по батькові касира і зразок його підпису. Крім того, в заяві ставиться печатка підприємства. На підставі заяви касир одержує чекову книжку, в якій міститься від 25 до 50 чеків.

Для одержання готівки необхідно попередньо (за один-два дні) замовити необхідну суму готівкових коштів, які касир одержує за чеками.

Одержану готівку з банку використовують за суворо цільовим призначенням. У чеку на одержання готівки необхідно вказати, на які потреби одержано гроші. Невикористаний залишок готівки необхідно з каси здати до каси банку. Наприклад, заробітна плата, яка не була виплачена в триденний термін, повертається до каси банку.

Здача готівкових коштів на рахунки в банках оформлюється видатковим касовим ордером. При цьому касир повинен заповнити первинний документ «Об’ява на внесок суми готівкою», який слід одержати в оператора банку. Цей документ складається з трьох частин. Верхня частина об’яви залишається у банку, квитанція передається касиру. Нижня частина об’яви (ордер) також повертається касиру (після проведення господарської операції) разом з випискою банку. На кожній частині об’яви зазначається дата, сума прийнятої готівки, банк одержувача і одержувач, прізвище, ім’я та по батькові особи, від якої прийнято готівку.

Пiдприємства та iндивiдуальнi пiдприємцi, якi мають поточнi рахунки в банку, зобов’язанi зберiгати свої кошти в установах банкiв. Готiвка, яку вони одержують з власних поточних рахунків (як з основного, так i додаткових) в установах банкiв у межах наявних на них коштiв, має витрачатися виключно на визначенi в чеку цiлi, що не суперечать чинному законодавству (у т.ч. нормативним актам НБУ).

Готівкові розрахунки підприємств та індивідуальних підприємців між собою, а також з громадянами можуть проводитись як за рахунок коштів, одержаних з каси банків, так і за рахунок виручки, а також інших касових надходжень.

Сума платежу готiвкою одного пiдприємства (iндивiдуального пiдприємця) з iншим пiдприємством (індивідуальним пiдприємцем) не повинна перевищувати 10 тис.грн. протягом одного дня за одним або кiлькома платiжними документами. При цьому кiлькiсть пiдприємств (iндивiдуальних пiдприємцiв), з якими проводяться розрахунки, протягом дня не обмежується. Платежi пiдприємства (iндивiдуального пiдприємця) iншому пiдприємству (iндивiдуальному пiдприємцю) понад установлену граничну суму (10 тис.грн.) проводяться виключно в безготiвковому порядку.

Увага! Гранична сума платежу готівкою у майбутньому може змінюватися!

У разі здійснення підприємствами готівкових розрахунків з іншими підприємствами (підприємцями) понад установлену граничну суму, кошти у розмірі перевищення встановленої суми додаються до фактичних залишків готівки у касі на кінець дня, з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси.

Установлення ліміту каси проводитися підприємствами самостійнона підставі розрахунку установлення ліміту залишку готівки в касі, який встановлюється на підставі середньоденного надходження готівки до каси або її середньоденної видачі, та підписується головним (старшим) бухгалтером та керівником підприємства (або уповноваженою ним особою). До розрахунку приймається строк здавання підприємством готівкової виручки (готівки) для її зарахування на рахунки в банках, визначений відповідним договором банківського рахунку.

Для кожного підприємства та його окремого підрозділу складається окремий розрахунок установлення ліміту залишку готівки в касі.

Установлений ліміт каси затверджується внутрішніми наказами (розпорядженнями) підприємства . Інформація про затверджений ліміт каси подається у банк за допомогою документа “Розрахунок встановлення ліміту залишку готівки в касі”(див. Зразок 2.1.). Для відокремлених підрозділів ліміт каси встановлюється і доводиться до їх відома відповідними внутрішніми наказами (розпорядженнями) підприємства — юридичної особи.

Підприємства, що розпочинають свою діяльність, на перші три місяці їх роботи ліміт каси встановлюють відповідно до прогнозних розрахунків. Установлений з урахуванням прогнозних розрахунків ліміт каси переглядається за фактичними показниками діяльності.

Зауважимо, що в зазначеній у зразку 2.1. інформації, до виручки, яка враховується при розрахунку ліміту залишку по касі, береться до уваги надходження готівки за виключенням отриманої із банка, а також виручки за продукцію, яка у послідуючому була повернута.

Варто також відмітити, що кількість робочих днів, які необхідно брати при розрахунку ліміту по касі у зразку 2.1. визначаються згідно листу Міністерства соціальної політики України 21.08.2012 N 9050/0/14-12/13 “Про норму тривалості робочого часу на 2013 рік”.

Кожне підприємство визначає ліміт каси з урахуванням режиму і специфіки його роботи, віддаленості від банку, обсягу касових оборотів (надходжень і видатків) за всіма рахунками, установлених строків здавання готівки, тривалості операційного часу банку, наявності домовленості підприємства з банком на інкасацію тощо:

– для підприємств, які розташовані в населених пунктах де є банки, та які мають строк здавання готівкової виручки (готівки) в банк щодня (у день її надходження до каси) або наступного дня від дня її надходження до каси (зважаючи на правила внутрішнього розпорядку, що не дають змогу забезпечити здавання готівки в день її надходження), - у розмірах, що потрібні для забезпечення їх роботи на початку робочого дня, але не більше розміру середньоденного надходження готівки до каси (за три будь-які місяці поспіль з останніх дванадцяти);

– для підприємств, що розташовані в населених пунктах, де немає банків і здають готівку не рідше ніж один раз на п'ять робочих днів - у розмірах, що залежать від установлених строків здавання готівкової виручки (готівки) та її суми, але не більше п'ятикратного розміру середньоденних надходжень готівки (за три будь-які місяці поспіль з останніх дванадцяти).

Підприємства, у яких відповідний середньоденний показник, обчислений на підставі касових оборотів (дорівнює нулю або не більше десяти неоподаткованих мінімумів доходів громадян, можуть встановлювати ліміт каси в розмірі, що перевищує обчислений середньоденний показник, але не більше десяти неоподаткованих мінімумів доходів громадян.

Якщо підприємством ліміт каси не встановлено(незалежно від причин такого не встановлення), те ліміт такої каси вважається нульовим. У цьому разі вся готівка, що перебуває в його касі на кінець робочого дня і не здана підприємством відповідно до вимог цього Положення, вважається понадлімітною.

Якщо ліміт каси встановлений з перевищенням граничних розмірів,то він уважається встановленим на рівні зазначених граничних розмірів. У цьому разі сума зазначених перевищень уважається понадлімітною.

Готівкові кошти не вважаються понадлімітнимив день їх надходження, якщо вони були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку або були витрачені підприємством (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного дня на господарські потреби.

Не вважаються понадлімітнимив день їх надходження і ті готівкові кошти, що надійшли до кас підприємств у вихідні та святкові дні та були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків наступного робочого дня банку та підприємства або були використані підприємством (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного робочого дня на господарські потреби.

Установлений ліміт каси може бути переглянутийна підприємстві враховуючи зміни із надходженням і видачею готівки.

В цьому випадку до банку передається новий “Розрахунок встановлення ліміту залишку готівки в касі”.

Увага! Враховуючи періодичні зміни в законодавстві,порядок визначення ліміту по касі, а також нормативний документ, який буде врегулювати дане питання, можуть бути змінені!

Релігійним організаціям (релігійні громади, управління і центри, монастирі, релігійні братерства, місіонерські товариства (місії), духовні навчальні заклади), які не здійснюють виробничої або іншого виду підприємницької діяльності, ліміт каси та строки здавання готівкине встановлюються.

Державне казначейство України самостійно визначає порядок установлення ліміту каси в його касі та касах бюджетних установ і організацій, що ним обслуговуються.

Дата добавления: 2020-12-12; просмотров: 102; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!