Методы и способы проведения финансового анализа

В процессе анализа финансового состояния можно использовать совершенно различные методики и подходы, среди которых имеются сравнительный, горизонтальный, вертикальный, метод финансовых коэффициентов.

Использование того или иного метода, в первую очередь, зависит от того, в какой форме и что конкретно предприятие хочет выявить в процессе анализа прибыли, но имеются общие методические моменты, на основании которых можно определить вектор (направление), в котором следует работать при выполнении анализа прибыли предприятия.

Горизонтальный анализ отчета о финансовых результатах позволяет исследовать изменения каждого показателя отчетности за анализируемый период. Он проводится на основе абсолютных и относительных показателей динамики прибыли и ее составляющих элементов.

В ходе вертикального анализа выявляются структурные изменения в составе прибыли исследуемой организации. При этом исчисляются следующие показатели:

- абсолютное отклонение прибыли (валовой, прибыли от продаж, прибыли до налогообложения и чистой прибыли), а также других показателей отчетности;

- уровень каждого показателя отчетности относительно выручки в процентах;

- изменение структуры, как разности между уровнем отчетного периода и уровнем базисного периода;

- исследование влияния факторов на прибыль [2, c.4].

Метод финансовых коэффициентов — это расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей [12, c.65].

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

, (1)

, (1)

где  – изменение прибыли;

– изменение прибыли;

П1 – прибыль отчетного периода;

П0 - прибыль базисного периода.

2. Темп роста:

(2)

(2)

3. Темп прироста:

(3)

(3)

Одним из направлений анализа финансового состояния является оценка по бухгалтерскому балансу ликвидности и платежеспособности организации. Ликвидностью называют способность ценностей превращаться в деньги, которые считаются абсолютно ликвидными средствами.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Все активы и пассивы организации делят на четыре группы.

В зависимости от степени ликвидности, то есть от скорости превращения в деньги, активы любой организации разделяются на следующие группы:

А1 – Наиболее и абсолютно ликвидные активы;

А2 – Быстрореализуемые активы;

А2 – Медленно реализуемые активы;

А4 – Труднореализуемые активы.

Пассивы группируются по срочности погашения обязательств:

П1 – Наиболее срочные обязательства (кредиторская задолженность);

П2 – Краткосрочные пассивы (кредиты, займы);

П3 – Долгосрочные пассивы (долгосрочные кредиты и займы);

П4 – Постоянные пассивы (собственный капитал).

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4. [14, с. 278].

Для анализа ликвидности активов и платежеспособности используют следующие коэффициенты ликвидности:

1. Коэффициент общей ликвидности (КОЛ). Данный коэффициент характеризует способность предприятия рассчитываться всеми оборотными активами за краткосрочные обязательства.

КОЛ =  (4)

(4)

2. Коэффициент срочной ликвидности (КСЛ). Данный коэффициент характеризует ожидаемую платежеспособность предприятия на ближайший период.

КСЛ =  (5)

(5)

3. Коэффициент абсолютной ликвидности (КАЛ). Данный коэффициент характеризует способность предприятия рассчитываться за краткосрочные обязательства самой ликвидной частью актива – денежными средствами и краткосрочными финансовыми вложениями [9, c.68].

КАЛ =  (6)

(6)

Для анализа финансовой устойчивости предприятия в мировой и отечественной практике разработана следующая система показателей и коэффициентов:

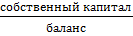

1. Коэффициент автономии или коэффициент финансовой независимости (КА), который определяется как отношение собственного капитала к величине всего имущества предприятия. Данный коэффициент характеризует степень независимости предприятия от заемных источников финансирования. В мировой практике принято нормальное значение данного коэффициента равное 0,5.

КА =  (7)

(7)

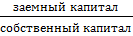

2. Коэффициент соотношения заемных и собственных средств (КСЗС) равен отношению величины обязательств предприятия к величине его собственных средств. Нормальное значение данного коэффициента является К≤1.

КСЗС =  (8)

(8)

3. Коэффициент обеспеченности собственными источниками финансирования (КОСИФ) показывает, какая часть оборотных активов финансируется за счет собственных источников.

КСИФ =  (9)

(9)

4. Коэффициент маневренности (МОСК) определяется отношением собственных оборотных средств предприятия к общей величине источников собственных средств [13, c.147].

МОСК =  (10)

(10)

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности, что мы рассмотрим по фактическим данным последних трех лет деятельности ООО «Амма-суол» в следующей главе.

Дата добавления: 2020-12-22; просмотров: 65; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!