Как компаниям работать с самозанятыми — заключаем договор

Почему работать с самозанятыми выгодно

20 минут

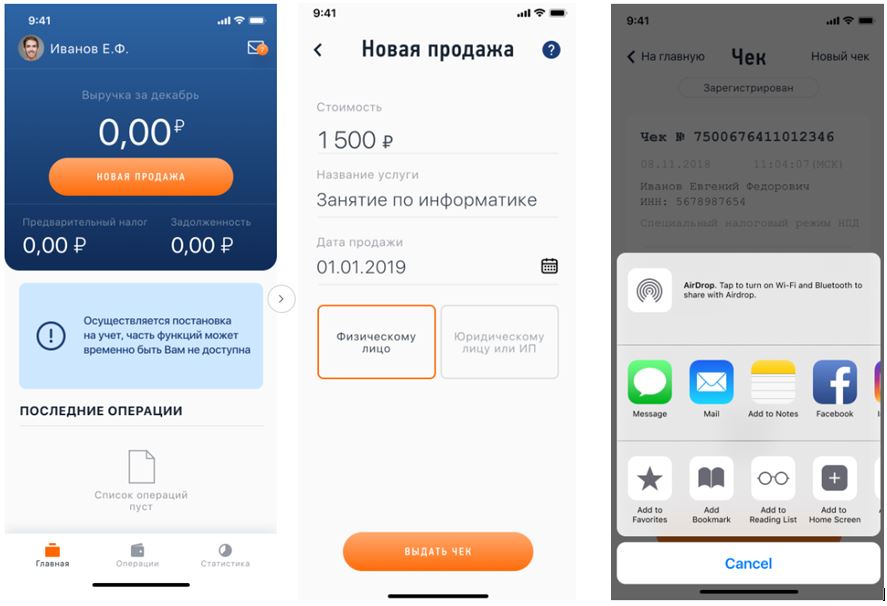

С 1 января 2019 года организации могут сотрудничать с гражданами и ИП, которые зарегистрировались в ИФНС как плательщики налога на профессиональный доход. Это выгодно: при определенных условиях выплаты в пользу таких исполнителей освобождены от страховых взносов и НДФЛ. Чтобы учесть расходы, понадобится чек из приложения «Мой налог».

НДФЛ и взносы

Организации вправе нанимать плательщиков налога на профессиональный доход по договору подряда. Особый статус этих граждан освобождает от обязанности исчислять и удерживать НДФЛ, а также позволяет сократить расходы на страховые взносы, как и при работе с ИП. Нужно ли вам уплачивать НДФЛ и взносы, зависит от ситуации. Подробности смотрите в таблице.

| Ситуация | НДФЛ и взносы | Отчетность по НДФЛ и взносам |

| Самозанятый не работает в организации по трудовому договору и не был в ее штате последние два года | С вознаграждения по договорам подряда на выполнение работ и на оказание услуг самозанятый платит налог на профессиональный доход. Исчислять и удерживать НДФЛ организации не потребуется, так как плательщики налога на профессиональный доход освобождены от НДФЛ | Не учитывайте самозанятого в 2-НДФЛ, 6-НДФЛ, расчете по страховым взносам и форме СЗВ-М |

| Самозанятый работает в организации по трудовому договору или числился в ее штате последние два года | Полученные в таком случае доходы не облагаются налогом на профессиональный доход (подп. 8 п. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ). Поэтому вы должны уплачивать страховые взносы и удерживайте НДФЛ | Учитывайте самозанятого в отчетности 6-НДФЛ, 2-НДФЛ, расчете по страховым взносам и форме СЗВ-М. Если по условиям договора заказчик перечисляет взносы «на травматизм», то включите самозанятого в форму 4-ФСС |

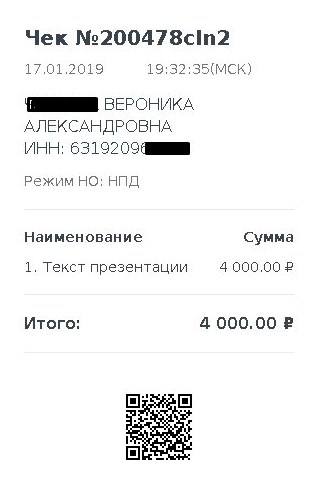

Чтобы не платить за самозанятого страховые взносы, организация обязана проконтролировать, чтобы он выдал чек из приложения «Мой налог». В чеке, кроме прочего, будет Ф.И.О. и регистрационный номер продавца, а также упоминание о том, что он плательщик налога на профессиональный доход (п. 6 ст. 14 Закона от 27.11.2018 № 422-ФЗ). Эти данные подтвердят, что организация не является налоговым агентом по НДФЛ и вправе не удерживать налог.

|

|

|

Приложение «Мой налог»

Налог на прибыль

При расчете налога на прибыль можно учесть приобретенные у плательщиков налога на профессиональный доход:

· товары, в том числе основные средства, материалы и инвентарь (подп. 3 п. 2 ст. 253, ст. 256, п. 1 ст. 264, ст. 320 НК);

· работы и услуги (п. 21 ст. 255, п. 1 ст. 264, подп. 41 п. 1 ст. 264 НК).

Чтобы подтвердить расходы, нужен чек из приложения «Мой налог» (п. 8 ст. 15 Закона от 27.11.2018 № 422-ФЗ).

|

|

|

Нет времени заниматься учетом и отчетностью? Пора переводить бухгалтерию на аутсорсинг. Попробуйте, насколько это удобно.

Что нужно сделать перед началом работы с самозанятыми

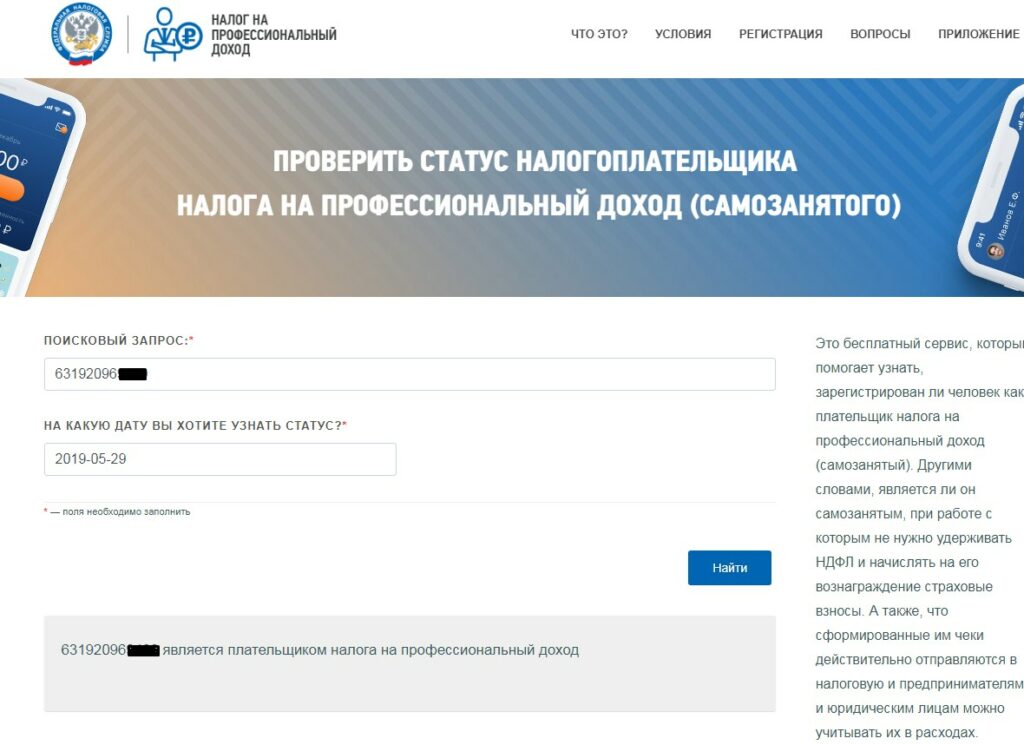

Проверить статус самозанятого. Желательно это делать перед каждой сделкой с самозанятым. Ведь он может сняться с учета и не известить об этом заказчика. Тогда заказчику придется платить за него НДФЛ 13% и страховые взносы.

Для этого можно запросить у самого самозанятого справку о статусе или самостоятельно проверить на сайте налоговой инспекции. Здесь все предельно просто — достаточно ввести ИНН самозанятого, дату проверки статуса и нажать на поле “Найти”. Через считанные минуты сервис выдаст всю информацию.

Удостовериться, что вид деятельности есть в списке налога на профессиональный доход. Хотя список направлений достаточно большой: от таксиста до юриста, рекомендуем проверить попадает ли вид деятельности под п. 2 ст. 6 ФЗ от 27 ноября 2018 года № 422-ФЗ.

Заключить договор. Обычно используют договор гражданско-правового характера. Это может быть договор подряда, выполнения работы и оказания услуг.

Узнать возраст самозанятого. Согласно Письму от ФНС от 13 февраля 2019 года № СД-4-3/2440 самозанятыми могут быть несовершеннолетние граждане с 14 до 18 лет. В этом случае самозанятому нужно получить письменное согласие законных представителей — родителей, опекунов, попечителей и предоставить заказчику.

|

|

|

Как компаниям работать с самозанятыми — заключаем договор

В гражданско-правовом договоре обязательно пропишите следующие пункты:

Исполнитель является самозанятым, а не физическим лицом. Он уплачивает сам за себя страховые взносы и НДФЛ, а вы — освобождены от этой обязанности согласно пункту 8 статьи 2 ФЗ 422-ФЗ от 27 ноября 2018 года. Рекомендуем указать это в пункте “Прочие условия”.

Сроки выполнения работ. Пропишите конкретные даты, когда вы работаете с самозанятым. После выполнения работы, составьте акт выполненных работ и подпишите с двух сторон. Такой акт — подтверждение принятия работы со стороны заказчика и отсутствие взаимных претензий.

Стоимость работ. После оплаты самозанятый обязан прислать вам чек, сумма которого совпадает с суммой в договоре.

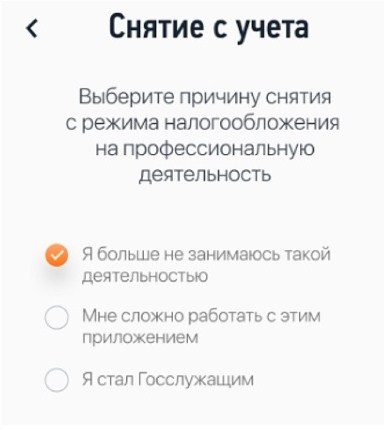

Включите пункт о том, что самозанятый обязан оповестить вас о смене своего статуса. Сняться с учета самозанятому так же легко, как и перейти. Он в любой момент может написать заявление, быстро подать через приложение “Мой налог” и его снимут с учета в тот же день. Если налоговики обнаружат, что деятельность самозанятого не соответствует условиям, они аннулируют новый режим без заявления. Просто пришлют уведомление через сервис “Мой налог”.

|

|

|

На исполнителе это никак не отразится, а компаниям придется платить страховые взносы, подоходный налог и сдавать отчеты — 6 НДФЛ, 2 НДФЛ и СЗВ-М. Чтобы не попасть на дополнительные налоги, зафиксируйте в договоре пункт «В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход, он обязан в течение 3 дней, после дня снятия с учета письменно сообщить об этом Заказчику».

Дата добавления: 2020-12-22; просмотров: 194; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!